- 2021-05-10 发布 |

- 37.5 KB |

- 27页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

财务集中管理解决方案

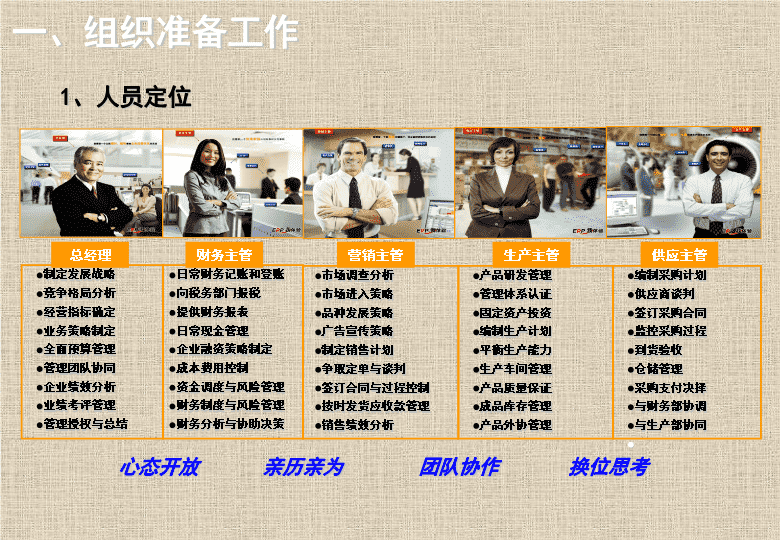

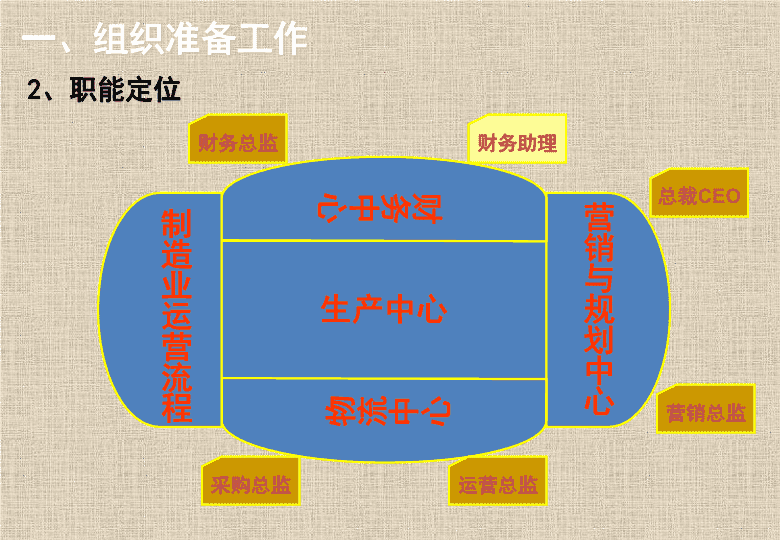

课程安排 一、组织准备工作 二、模拟企业概况 三、初始状态设定 五、实际模拟训练 四、企业运营规则 总经理 财务主管 营销主 管 生产主管 供应主 管 市场调查分析 市场进入策略 品种发展策略 广告宣传策略 制定销售计划 争取定单与谈判 签订合同与过程控制 按时发货应收款管理 销售绩效分析 日常财务记账和登账 向税务部门报税 提供财务报表 日常现金管理 企业融资策略制定 成本费用控制 资金调度与风险管理 财务制度与风险管理 财务分析与协助决策 制定发展战略 竞争格局分析 经营指标确定 业务策略制定 全面预算管理 管理团队协同 企业绩效分析 业绩考评管理 管理授权与总结 编制采购计划 供应商谈判 签订采购合同 监控采购过程 到货验收 仓储管理 采购支付决择 与财务部协调 与生产部协同 产品研发管理 管理体系认证 固定资产投资 编制生产计划 平衡生产能力 生产车间管理 产品质量保证 成品库存管理 产品外协管理 1 、人员定位 一、组织准备工作 心态开放 亲历亲为 团队协作 换位思考 生产中心 营 销 与 规 划 中 心 物流中心 财务中心 制 造 业 运 营 流 程 一、组织准备工作 2 、职能定位 营销总监 总裁 CEO 运营总监 财务总监 财务助理 采购总监 二、模拟企业概况 公司发展与股东期望 这是一家新兴的企业,只拥有部分启动资金及 一定额度的银行贷款,各位股东经过市场调研 讨论决定生产 P 系列产品。 为此 , 公司董事会及全体股东决定将企业交给一批优秀的新人去发展, 他们希望新的管理层 —— 投资 P 系列产品的开发,使公司的市场地位得到进一步提升。 开发各个市场,进一步拓展市场领域。 扩大生产规模 , 采用现代化生产手段 , 获取更多的利润。 三、初始状态设定 P1 M 1 个 资 金 产品 / 在制品 P2 R1 R2 R3 R4 原料 ( 供应商 ) P3 P4 原料订单 三、初始状态设定一营销与规划中心 国际 本地 区域 亚洲 国内 四、企业运营规则 1 、市场划分与市场准入 企业可开发本地、区域、国内、亚洲、国际市场 不同市场投入的费用及时间不同,只有市场投入全部完成后方可接单 所有已进入的市场 市场 开拓费用 持续时间 本地 1M 1 年 区域 1M 1 年 国内 2M 2 年 亚洲 3M 3 年 国际 4M 4 年 四、企业运营规则 2 、销售会议与订单争取 每年初各企业的销售经理与客户 见面并召开销售会议,根据市场 地位、产品广告投入、市场广告 顺序选择订单。 首先,由上年市场老大(该市场销售额最大 选单;其次,按产品的广告投入量的多少,依次选择订单; 若在同一产品上有多家企业的广告投入相同, 则按该市场上全部产品的广告投入量决定选单顺序; 若市场的广告投入量也相同,则按上年订单销售额 的排名决定顺序;否则通过招标方式选择订单。 投入和市场需求及竞争态势,按 轮到选单时定单呈白色状 未轮到选单时定单呈红色状 四、企业运营规则 4 、厂房购买、租赁与出售 厂房 买价 租金 售价 容量 大厂房 40M 5M/ 年 40M ( 4Q ) 6 条生产线 小厂房 30M 3M/ 年 30M ( 4Q ) 4 条生产线 年底决定厂房是购买还是租赁,出售厂房计入 4Q 应收款,购买后将购买价放在厂房价值处,厂房不提折旧 5 、生产线购买、转产与维护、出售 生产线 购买价格 安装周期 生产周期 转产周期 转产费用 维护费用 出售残值 手工线 5 M 无 3Q 无 无 1M/ 年 1M 半自动 10 M 2Q 2Q 1Q 1M 1M/ 年 2M 全自动 15M 3Q 1Q 1Q 2M 1M/ 年 3M 柔性线 20M 4Q 1Q 无 无 1M/ 年 4M 所有生产线都能生产所有产品,所需支付的加工费相同, 1M/ 产品。 转产: 现有生产线转产生产新产品时可能需要一定转产周期并支付 一定转产费用,最后一笔支付到期一个季度后方可更换产品 标识 购买: 投资新生产线时按安装周期平均支付投资,第一期投资时要确 定该生产线所生产的产品; 四、企业运营规则 柔性线 1Q 全自动 1Q 半自动 1Q 2Q 手工线 1Q 2Q 3Q 维护: 当年在建的生产线和当年出售的生产线不用交维护费; 出售: 出售生产线时,如果生产线净值小于残值,将净值转换为 现金;如果生产线净值大于残值,将相当于残值的部分转 换为现金,将差额部分作为费用处理(综合费用 - 其他) 折旧: 折旧按平均年限法计提 生产线完工投产的第一年不用计提折旧,以后分四年折旧完毕。 当出售生产线时,如果生产线的净值等于其公允残值(即折旧已计提完毕),则按生产线的净值变现;如果生产线的净值大于其公允残值,则按公允残值变现,其余部分计入当期费用。 生产线 第 1 年 第 2 年 第 3 年 第 4 年 手工线 1M 1M 1M 1M 半自动 2M 2M 2M 2M 全自动 3M 3M 3M 3M 柔性线 4M 4M 4M 4M 生产线计提折旧 6 、产品生产与原材料采购 采购: 根据上季度所下采购订单接受相应原料入库,并按规定付款或计入应付款 用空桶表示原材料订货,将其放在相应的订单上, R1 、 R2 订购必须提前一 个季度; R3 、 R4 订购必须提前两个季度。 生产: 开始生产时按产品结构要求将原料放在生产线上并支付加工费,各条生产 线生产产品的加工费均为 1M 。 各线不能同时生产两个产品 四、企业运营规则 上线生产操作示例(以 P2 为例) R1 原料库 R2 原料库 现金 柔性线 手工线 半自动 全自动 3Q 2Q 1Q 1Q 2Q 1Q 1Q 上线生产必须有原料,否则必须“停工待料” 空生产线才能上线生产,一条生产线只能生产一个产品 7 、产品研发 新产品研发投资可以同时进行,按季度平均支付或延期,资金短缺时可以中断; 但必须完成投资后方可接单生产 研发投资计入综合费用,研发投资完成后持全部投资换取 产品生产资格证 产品 P1 P2 P3 P4 研发时间 2Q 4Q 6Q 6Q 研发投资 1M/ 季 1M/ 季 1M/ 季 2M/ 季 合计 2M 4M 6M 12M 四、企业运营规则 P2 研发 P3 研发 P4 研发 P1 研发 8 、市场开发和 ISO 认证 市场开发: 市场开发投资按年度支付,允许同时开发多个市场,但每个市场每 年最多投资为 1M ,不允许加速投资,但允许中断。市场开发完成 后持开发费用到指导教师处领取 市场准入证 ,之后才允许进入该市 场竞单。 ISO 认证: 两项认证投资可同时进行或延期,相应投资完成后领取 ISO 资格证 。 研发投资与认证投资计入当年综合费用。 2M/ 年 2 年 ISO14000 1M/ 年 2 年 ISO9000 所需投资 建立时间 管理体系 四、企业运营规则 市场 本地 区域 国内 亚洲 国际 完成时间 1 年 1 年 2 年 3 年 4 年 投资规则 1M/ 年 1M/ 年 1M/ 年 1M/ 年 1M/ 年 ISO9000 资格 ISO14000 资格 本地市场 准入 区域市场 准入 国内市场 准入 亚洲市场 准入 国际市场 准入 9 、融资贷款与资金贴现 长期贷款最长期限为 5 年,短期贷款期限为 1 年 长期贷款每年需还利息,短期贷款到期时还本付息 长期贷款的基本单位是 10M ,短期贷款的基本单位是 20M 贷款类型 贷款时间 贷款额度 年息 还款方式 长期贷款 每年年初 上一年所有者权益的 3 倍 10% 年初付息,到期还本 短期贷款 每季度初 5% 到期一次还本、付息 资金贴现 任何时间 视应收款额 1 、 2 账期按 1 : 9 贴现 3 、 4 账期按 1 : 7 贴现 四、企业运营规则 10 、综合费用与折旧、税金 综合费: 行政管理费、市场开拓、产品研发、 ISO 认证、广告费、 生产线转产、设备维修、厂房租金等计入综合费用。 折 旧: 设备折旧按余额递减法计算,每年按生产线净值的 1/3 取整计算折旧。 当年建成的生产线不提折旧,当生产线净值小于 3M 时,每年提 1M 折旧。 税 金: 每年所得税计入应付税金,在下一年初交纳。 四、企业运营规则 维修费 管理费 转产费 租金 广告费 其他 折 旧 税金 市场开拓 产品研发 ISO 认证 + + 五、企业竞争模拟 起始年 新年度规划会议 参加订货会 / 登记销售订单 制定新年度计划 支付应付税 季初现金盘点 更新短贷 / 支付利息 / 获得新贷款 更新应付款 / 归还应付款 原材料入库 / 更新原料订单 下原料订单 更新生产 / 完工入库 投资新生产线 / 变卖生产线 / 生产线转产 向其他企业购买原材料 / 出售原材料 开始下一批生产 更新应收款 / 应收款收现 出售厂房 向其他企业购买成品 / 出售成品 ★ 2 、每年运行流程 五、企业竞争模拟 按订单交货 产品研发投资 支付行政管理费 其他现金收支情况登记 支付利息 / 更新长期贷款 / 申请长期贷款 支付设备维护费 支付租金 / 购买厂房 计提折旧 新市场开拓 /ISO 认证投资 结账 现金收入合计 现金支出合计 期末现金对账 -1 五、实际模拟训练 订单号 XXX 市场 本地 产品 P1 数量 6 账期 2Q 销售额 成本 毛利 1 、销售会议完成后,请将市场订单登记在本表中 交货时填写 新年度规划会议 参加订货会 / 登记销售订单 制定新年度计划 支付应付税 季初现金盘点 更新短贷 / 支付利息 / 获得新贷款 更新应付款 / 归还应付款 原材料入库 / 更新原料订单 下原料订单 更新生产 / 完工入库 投资新生产线 / 变卖生产线 / 生产线转产 向其他企业购买原材料 / 出售原材料 开始下一批生产 更新应收款 / 应收款收现 出售厂房 向其他企业购买成品 / 出售成品 ★ 18 ★ -2 ★ ★ ★ -1 ★ ★ ★ 10 ★ -1 ★ ★ ★ ★ ★ 22 ★ -1 ★ ★ 32 2 、每年运行流程 ╳ ╳ ╳ ╳ ╳ ╳ ╳ ╳ ╳ ╳ ╳ ╳ ★ 五、企业竞争模拟 -1 -1 ★ 按订单交货 产品研发投资 支付行政管理费 其他现金收支情况登记 支付利息 / 更新长期贷款 / 申请长期贷款 支付设备维护费 支付租金 / 购买厂房 计提折旧 新市场开拓 /ISO 认证投资 结账 现金收入合计 现金支出合计 期末现金对账 ★ ╳ ╳ ╳ ╳ ╳ -4 -4 ★ (4) ★ ★ ╳ ╳ ╳ ╳ -1 -1 -1 -1 ╳ ╳ ╳ ╳ 15 -2 -1 -2 ╳ ╳ ╳ -4 14 14 10 -4 -3 15 22 -12 32 42 -1 0 0 3 、 填写商品核算统计表 五、企业竞争模拟 P1 P2 P3 P4 合计 数量 6 6 销售额 32 32 成本 12 12 毛利 20 20 4 、 填写费用明细表 五、企业竞争模拟 项目 金额 备注 管理费 4 广告费 1 保养费 4 租 金 转产费 市场准入 □ 区域 □国内 □亚洲 □国际 ISO 资格认证 □ISO9000 □1SO14000 产品研发 P2 ( ) P3 ( ) P4 ( ) 其 他 合 计 9 上年 本年 销售收入 + 35 32 直接成本 - 12 12 毛利 = 23 20 综合费用 - 11 9 折旧前利润 = 12 11 折旧 - 4 4 支付利息前利润 = 8 7 财务收入 / 支出 +/- 4 4 额外收入 / 支出 +/- 税前利润 = 4 3 所得税 - 1 1 净利润 = 3 2 资产 年初 本年 负债 + 权益 年初 本年 现金 + 20 42 长期负债 + 40 40 应收款 + 15 0 短期负债 + 0 0 在制品 + 8 8 应付款 + 0 0 成品 + 6 6 应交税 + 1 1 原料 + 3 2 1 年到期的长贷 + 流动资产合计 = 52 58 负债合计 = 41 41 固定资产 权益 土地和建筑 + 40 40 股东资本 + 50 50 机器设备 + 13 9 利润留存 + 11 14 在建工程 + 年度净利 + 3 2 固定资产合计 = 53 49 所有者权益 = 64 66 总资产 = 105 107 负债 + 权益 = 105 107 损益表 资产负债表 单位:百万 单位:百万 五、实际模拟训练 五、实际模拟训练 请做好准备 现在由你们经营查看更多