- 2021-10-12 发布 |

- 37.5 KB |

- 23页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

《中小学校会计制度》培训测试题参考答案

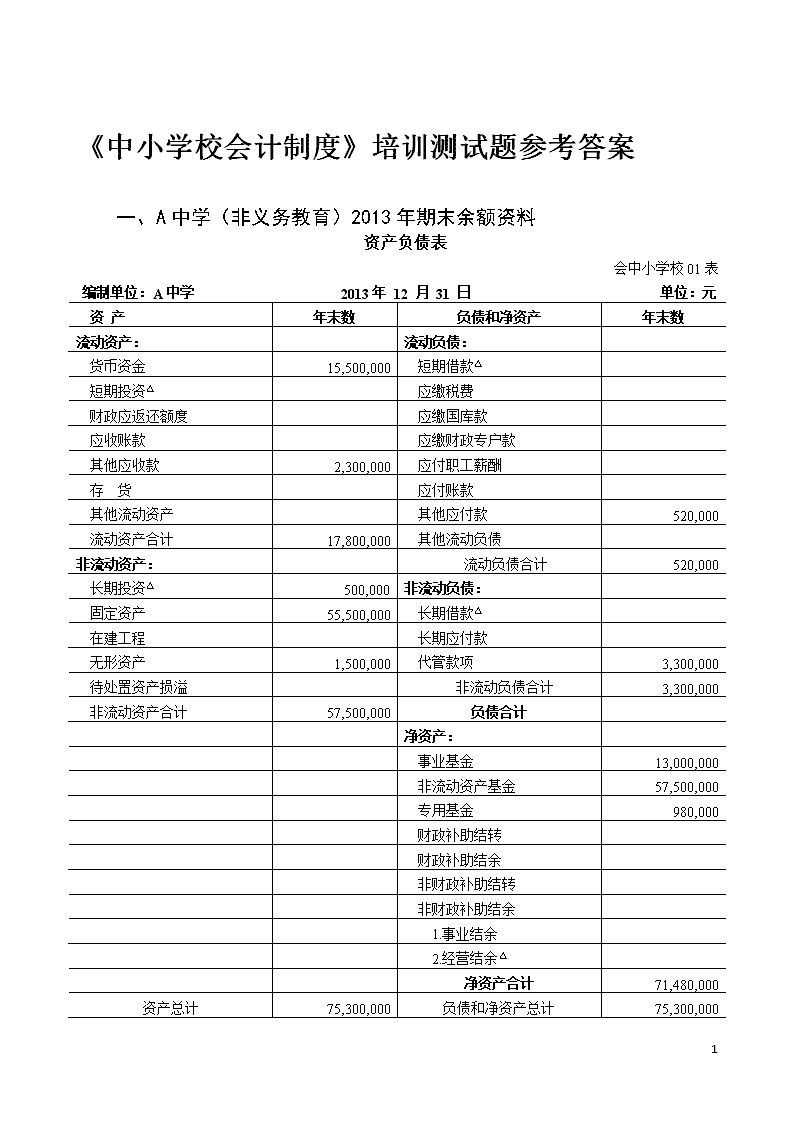

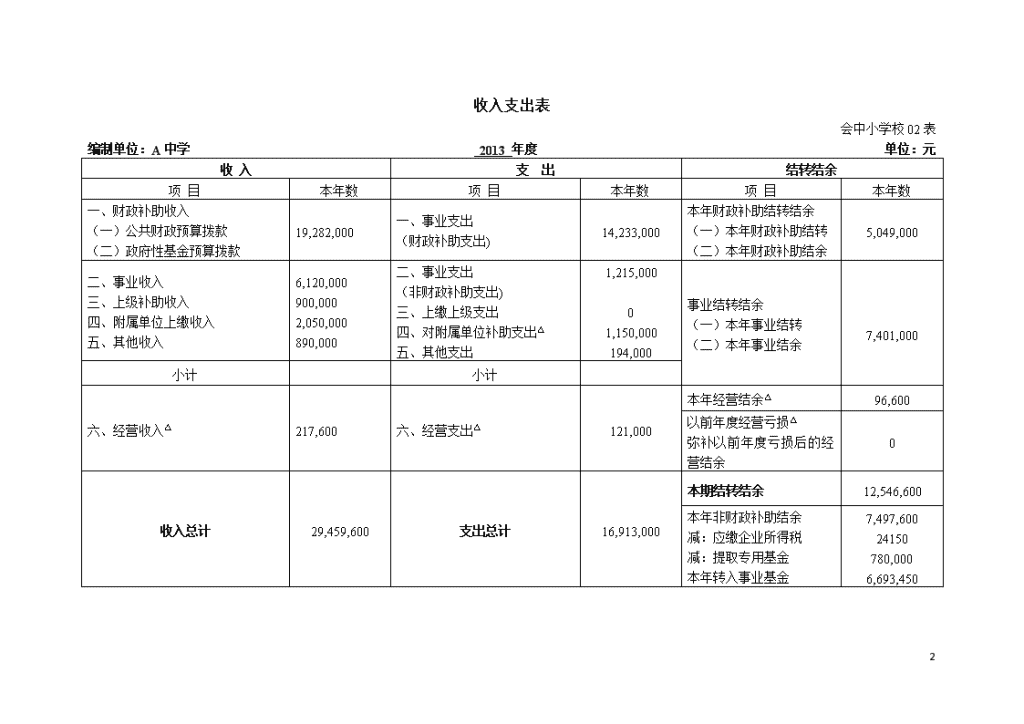

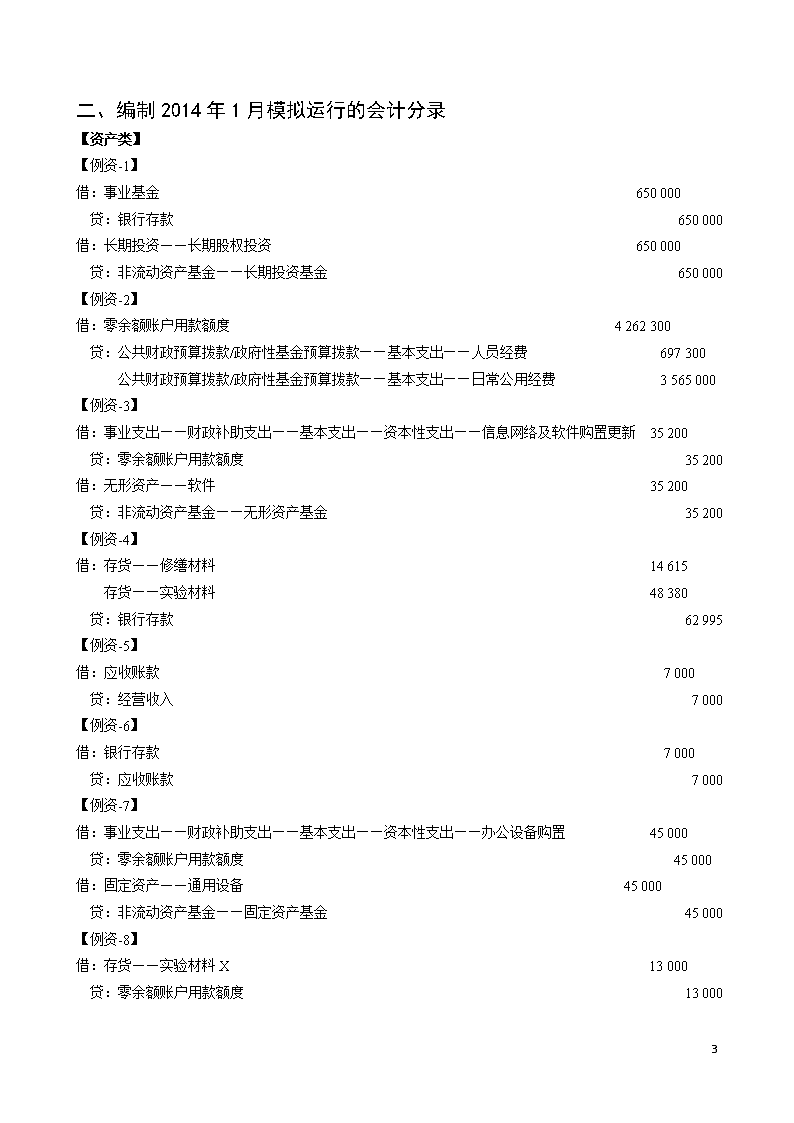

《中小学校会计制度》培训测试题参考答案 一、A中学(非义务教育)2013年期末余额资料 资产负债表 会中小学校01表 编制单位:A中学 2013年 12 月 31 日 单位:元 资 产 年末数 负债和净资产 年末数 流动资产: 流动负债: 货币资金 15,500,000 短期借款△ 短期投资△ 应缴税费 财政应返还额度 应缴国库款 应收账款 应缴财政专户款 其他应收款 2,300,000 应付职工薪酬 存 货 应付账款 其他流动资产 其他应付款 520,000 流动资产合计 17,800,000 其他流动负债 非流动资产: 流动负债合计 520,000 长期投资△ 500,000 非流动负债: 固定资产 55,500,000 长期借款△ 在建工程 长期应付款 无形资产 1,500,000 代管款项 3,300,000 待处置资产损溢 非流动负债合计 3,300,000 非流动资产合计 57,500,000 负债合计 净资产: 事业基金 13,000,000 非流动资产基金 57,500,000 专用基金 980,000 财政补助结转 财政补助结余 非财政补助结转 非财政补助结余 1.事业结余 2.经营结余△ 净资产合计 71,480,000 资产总计 75,300,000 负债和净资产总计 75,300,000 2 收入支出表 会中小学校02表 编制单位:A中学 2013 年度 单位:元 收 入 支 出 结转结余 项 目 本年数 项 目 本年数 项 目 本年数 一、财政补助收入 (一)公共财政预算拨款 (二)政府性基金预算拨款 19,282,000 一、事业支出 (财政补助支出) 14,233,000 本年财政补助结转结余 (一)本年财政补助结转 (二)本年财政补助结余 5,049,000 二、事业收入 三、上级补助收入 四、附属单位上缴收入 五、其他收入 6,120,000 900,000 2,050,000 890,000 二、事业支出 (非财政补助支出) 三、上缴上级支出 四、对附属单位补助支出△ 五、其他支出 1,215,000 0 1,150,000 194,000 事业结转结余 (一)本年事业结转 (二)本年事业结余 7,401,000 小计 小计 六、经营收入△ 217,600 六、经营支出△ 121,000 本年经营结余△ 96,600 以前年度经营亏损△ 弥补以前年度亏损后的经营结余 0 收入总计 29,459,600 支出总计 16,913,000 本期结转结余 12,546,600 本年非财政补助结余 减:应缴企业所得税 减:提取专用基金 本年转入事业基金 7,497,600 24150 780,000 6,693,450 2 二、编制2014年1月模拟运行的会计分录 【资产类】 【例资-1】 借:事业基金 650 000 贷:银行存款 650 000 借:长期投资——长期股权投资 650 000 贷:非流动资产基金——长期投资基金 650 000 【例资-2】 借:零余额账户用款额度 4 262 300 贷:公共财政预算拨款/政府性基金预算拨款——基本支出——人员经费 697 300 公共财政预算拨款/政府性基金预算拨款——基本支出——日常公用经费 3 565 000 【例资-3】 借:事业支出——财政补助支出——基本支出——资本性支出——信息网络及软件购置更新 35 200 贷:零余额账户用款额度 35 200 借:无形资产——软件 35 200 贷:非流动资产基金——无形资产基金 35 200 【例资-4】 借:存货——修缮材料 14 615 存货——实验材料 48 380 贷:银行存款 62 995 【例资-5】 借:应收账款 7 000 贷:经营收入 7 000 【例资-6】 借:银行存款 7 000 贷:应收账款 7 000 【例资-7】 借:事业支出——财政补助支出——基本支出——资本性支出——办公设备购置 45 000 贷:零余额账户用款额度 45 000 借:固定资产——通用设备 45 000 贷:非流动资产基金——固定资产基金 45 000 【例资-8】 借:存货——实验材料X 13 000 贷:零余额账户用款额度 13 000 17 【例资-9】 借:事业支出——财政补助支出——项目支出——资本性支出——办公设备购置 251 500 贷:公共财政预算拨款/政府性基金预算拨款——项目支出——通用设备安装项目 251 500 借:在建工程——通用设备安装 251 500 贷:非流动资产基金——在建工程基金 251 500 【例资-10】 借:非流动资产基金——在建工程基金 251 500 贷:在建工程——通用设备安装 251 500 借:固定资产——通用设备 251 500 贷:非流动资产基金——固定资产基金 251 500 【例资-11】 借:库存现金 2 000 贷:银行存款 2 000 【例资-12】 借:其他应收款——印刷厂 100 000 贷:银行存款 100 000 【例资-13】 借:其他应收款——王平 3 000 贷:零余额账户用款额度 3 000 【例资-14】 借:固定资产——图书 23 300 贷:非流动资产基金——固定资产基金 23 300 借:其他支出——运输费 300 贷:库存现金 300 【例资-15】 借:待处置资产损溢——固定资产——处置资产价值 12 000 贷:固定资产——图书 12 000 借:非流动资产基金——固定资产基金 12 000 贷:待处置资产损溢——固定资产——处置资产价值 12 000 【例资-16】 借:短期投资——国库券 50 150 贷:银行存款 50 150 【例资-17】 借:长期投资——长期股权投资 120 000 17 贷:固定资产 120 000 借:非流动资产基金——固定资产基金 120 000 贷:非流动资产基金——长期投资基金 120 000 【例资-18】 借:待处置资产损益——无形资产——处置资产价值 19 000 贷:无形资产——非专利技术 19 000 借:银行存款 14 000 贷:待处置资产损益——无形资产——处置净收入 14 000 借:待处置资产损益——无形资产——处置净收入 14 000 贷:应缴国库款 14 000 借:非流动资产基金——无形资产基金 19 000 贷:待处置资产损益——无形资产——处置资产价值 19 000 【例资-19】 借:应缴国库款 14 000 贷:银行存款 14 000 【例资-20】 盘盈: 借:存货——清洁用品 120 贷:其他收入——存货盘盈收入 120 盘亏: 借:待处置资产损益——存货——处置资产价值 115 贷:存货——燃料 115 借:其他支出——处置存货 115 贷:待处置资产损益——存货——处置资产价值 115 【例资-21】 借:固定资产——专用设备 15 000 贷:非流动资产基金——固定资产基金 15 000 【负债类】 【例负-1】2014年1月2日购入时: 借:固定资产——专用设备 125 000 贷:长期应付款——甲单位 120 000 非流动资产基金——固定资产基金 5 000 借:事业支出——财政补助支出——项目支出——资本性支出——专用设备购置 5 000 17 贷:公共财政预算拨款/政府性基金预算拨款——项目支出——实验设备融资租赁项目 5 000 2014年12月31日、2×14年12月31日、2×15年12月31日支付租金时: 借:事业支出——财政补助支出——项目支出——资本性支出——专用设备购置 40 000 贷:公共财政预算拨款/政府性基金预算拨款——项目支出——实验设备融资租赁项目 40 000 借:长期应付款——甲单位 40 000 贷:非流动资产基金——固定资产基金 40 000 【例负-2】 借:库存现金 5 500 贷:代管款项——作业本费 5 500 借:银行存款 5 500 贷:库存现金 5 500 【例负-3】 2014年1月15日,借入资金时: 借:银行存款 300 000 贷:短期借款 300 000 (1)当2014年3月31日,支付利息时: 借:其他支出——利息支出 4 500 贷:银行存款 4 500 (2)当2014年6月30日,支付利息时: 借:其他支出——利息支出 4 500 贷:银行存款 4 500 (3)当2014年7月15日,偿付本金时: 借:短期借款 300 000 贷:银行存款 300 000 【例负-4】 借:待处置资产损溢——固定资产——处置资产价值 28 000 贷:固定资产——专用设备 28 000 借:银行存款 20 000 贷:待处置资产损益——固定资产——处置净收入 20 000 借:待处置资产损益——固定资产——处置净收入 20 000 贷:应缴国库款 20 000 借:非流动资产基金——固定资产基金 28 000 贷:待处置资产损益——固定资产——处置资产价值 28 000 【例负-5】 17 借:应缴国库款 20 000 贷:银行存款 20 000 【例负-6】 确认应付职工薪酬: 借:事业支出——财政补助支出——基本支出——工资福利支出——基本工资 250 000 事业支出——财政补助支出——基本支出——工资福利支出——社会保障缴费——养老保险190 000 事业支出——财政补助支出——基本支出——工资福利支出——社会保障缴费——医疗保险 50 000 事业支出——财政补助支出——基本支出——工资福利支出——社会保障缴费——失业保险 5 000 事业支出——财政补助支出——基本支出——工资福利支出——社会保障缴费——工伤保险 2 500 事业支出——财政补助支出——基本支出——工资福利支出——社会保障缴费——生育保险 4 100 事业支出——财政补助支出——基本支出——对个人和家庭补助支出——退休费 100 000 贷:应付职工薪酬 601600 结转代扣代缴款项: 借:应付职工薪酬 17 500 贷:应缴税费——应缴个人所得税 17 500 【例负-7】 借:应付职工薪酬 584 100 应缴税费——应缴个人所得税 17 500 贷:公共财政预算拨款/政府性基金预算拨款——基本支出——人员经费 601 600 【例负-8】 借:存货——教学文具 5 000 贷:应付账款 5 000 【例负-9】 借:应付账款 5 000 贷:银行存款 5 000 【例负-10】 借:库存现金 500 贷:其他应付款——张某 300 其他收入——现金溢余收入 200 【例负-11】 借:其他应付款——张某 300 贷:库存现金 300 【收入类】 17 【例收-1】 借:银行存款 300 000 贷:其他收入——专项资金收入——捐赠收入 300 000 【例收-2】 借:银行存款 25 000 贷:其他收入——租金收入 25 000 【例收-3】 借:库存现金 9 000 贷:事业收入——非专项资金收入——考试费 9 000 借:银行存款 9 000 贷:库存现金 9 000 【例收-4】 借:银行存款 6 900 贷:经营收入 6 900 借:经营支出 565 贷:应缴税费——应缴营业税 565 借:应缴税费——应缴营业税 565 贷:库存现金 565 【例收-5】 借:银行存款 500 000 贷:上级补助收入——非专项资金收入 500 000 【支出类】 【例支-1】 借:对附属单位补助支出——印刷厂 1 650 000 贷:银行存款 1 650 000 【例支-2】 借:事业支出——财政补助支出——基本支出——商品和服务支出——电费 95 000 事业支出——财政补助支出——基本支出——商品和服务支出——取暖费 17 300 贷:零余额账户用款额度 112 300 【例支-3】 借:事业支出——非财政专项资金支出——项目支出——对个人和家庭补助支出——助学金费用200 000 事业支出——非财政专项资金支出——项目支出——对个人和家庭补助支出——奖励金 100 000 贷:银行存款 300 000 17 【例支-4】 借:事业支出——财政补助支出——基本支出——商品和服务支出——办公费 2 000 贷:零余额账户用款额度 2 000 【例支-5】 借:经营支出 15 000 贷:银行存款 15 000 【例支-6】 借:事业支出——财政补助支出——基本支出——商品和服务支出——差旅费 4 650 贷:其他应收款——王平 3 000 零余额账户用款额度 1 650 【例支-7】 借:事业支出——财政补助支出——基本支出——商品和服务支出——实验耗材费用 13 000 贷:存货——实验材料X 13 000 【例支-8】 借:事业支出——其他资金支出——基本支出——商品和服务支出——办公费 650 贷:库存现金 650 【例支-9】 借:事业支出——财政补助支出——项目支出——资本性支出——信息网络及软件购置更新 30 000 贷:公共财政预算拨款/政府性基金预算拨款——项目支出——系统升级项目 30 000 【例支-10】 借:事业支出——财政补助支出——基本支出——商品和服务支出——公务接待费 28 600 贷:零余额账户用款额度 28 600 【例支-11】 借:事业支出——财政补助支出——基本支出——商品和服务支出——印刷费 35 200 事业支出——财政补助支出——基本支出——商品和服务支出——学校安保费用 25 000 事业支出——财政补助支出——基本支出——商品和服务支出——办公费 5 600 贷:零余额账户用款额度 65 800 【例支-12】 借:事业支出——财政补助支出——基本支出——对个人和家庭补助支出——助学金费用 36 000 贷:零余额账户用款额度 36 000 【例支-13】 借:事业支出——财政补助支出——基本支出——商品和服务支出——维修(护)费 3 000 贷:零余额账户用款额度 3 000 【例支-14】 17 借:事业支出——财政补助支出——基本支出——商品和服务支出——校园保洁费用 50 000 事业支出——财政补助支出——基本支出——商品和服务支出——水费 35 000 贷:零余额账户用款额度 85 000 【例支-15】 借:事业支出——其他资金支出——基本支出——商品和服务支出——办公费 5 000 贷:存货——教学文具 5 000 【净资产类】 【例净-1】 借:专用基金——修购基金 4 000 贷:银行存款 4 000 【例净-2】 借:专用基金——修购基金 17 000 贷:银行存款 17 000 借:在建工程 17 000 贷:非流动资产基金——在建工程基金 17 000 【例净-3】 借:固定资产——专用设备 17 000 贷:非流动资产基金——固定资产基金 17 000 借:非流动资产基金——在建工程基金 17 000 贷:在建工程 17 000 【例净-4】 借:公共财政预算拨款/政府性基金预算拨款——基本支出——人员经费 1 298 900 公共财政预算拨款/政府性基金预算拨款——基本支出——日常公用经费 3 565 000 贷:财政补助结转——基本支出结转——人员经费 1 298 900 财政补助结转——基本支出结转——日常公用经费 3 565 000 借:财政补助结转——基本支出结转——人员经费 637 600 财政补助结转——基本支出结转——日常公用经费 394 550 贷:事业支出——财政补助支出——基本支出——工资福利支出——基本工资 250 000 事业支出——财政补助支出——基本支出——工资福利支出——社会保障缴费 251 600 事业支出——财政补助支出——基本支出——商品和服务支出——电费 95 000 事业支出——财政补助支出——基本支出——商品和服务支出——取暖费 17 300 事业支出——财政补助支出——基本支出——商品和服务支出——办公费 7 600 事业支出——财政补助支出——基本支出——商品和服务支出——差旅费 4 650 17 事业支出——财政补助支出——基本支出——商品和服务支出——实验耗材费用 13 000 事业支出——财政补助支出——基本支出——商品和服务支出——公务接待费 28 600 事业支出——财政补助支出——基本支出——商品和服务支出——印刷费 35 200 事业支出——财政补助支出——基本支出——商品和服务支出——学校安保费用 25 000 事业支出——财政补助支出——基本支出——商品和服务支出——维修(护)费 3 000 事业支出——财政补助支出——基本支出——商品和服务支出——校园保洁费用 50 000 事业支出——财政补助支出——基本支出——商品和服务支出——水费 35 000 事业支出——财政补助支出——基本支出——对个人和家庭补助支出——助学金费用 36 000 事业支出——财政补助支出——基本支出——对个人和家庭补助支出——退休费 100 000 事业支出——财政补助支出——基本支出——资本性支出——信息网络及软件购置更新 35 200 事业支出——财政补助支出——基本支出——资本性支出——办公设备购置 45 000 【例净-5】 借:公共财政预算拨款/政府性基金预算拨款——项目支出——实验设备融资租赁项目 5 000 公共财政预算拨款/政府性基金预算拨款——项目支出——通用设备安装项目 251 500 公共财政预算拨款/政府性基金预算拨款——项目支出——系统升级项目 30 000 贷:财政补助结转——项目支出结转——实验设备融资租赁项目 5 000 财政补助结转——项目支出结转——通用设备安装项目 251 500 财政补助结转——项目支出结转——系统升级项目 30 000 借:财政补助结转——项目支出结转——实验设备融资租赁项目 5 000 财政补助结转——项目支出结转——通用设备安装项目 251 500 财政补助结转——项目支出结转——系统升级项目 30 000 贷:事业支出——财政补助支出——项目支出——资本性支出——专用设备购置 5 000 事业支出——财政补助支出——项目支出——资本性支出——办公设备购置 251 500 事业支出——财政补助支出——项目支出——资本性支出——信息网络及软件购置更新 30 000 【例净-6】 借:其他收入——专项资金收入——捐赠收入 300 000 贷:非财政补助结转——捐赠专项 300 000 借:非财政补助结转——捐赠专项 300 000 贷:事业支出——非财政专项资金支出——项目支出——对个人和家庭补助支出——助学金费用200 000 事业支出——非财政专项资金支出——项目支出——对个人和家庭补助支出——奖励金 100 000 【例净-7】 借:事业收入——非专项资金收入——考试费 9 000 上级补助收入——非专项资金收入 500 000 17 其他收入——租金收入 25 000 其他收入——现金溢余收入 200 其他收入——存货盘盈收入 120 贷:事业结余 534 320 借:事业结余 1 656 065 贷:事业支出——其他资金支出——基本支出——商品和服务支出——办公费 5 650 对附属单位补助支出——印刷厂 1 650 000 其他支出——运输费 300 其他支出——处置存货 115 【例净-8】 借:经营收入 13 900 贷:经营结余 13 900 借:经营结余 15 565 贷:经营支出 15 565 【例净-9】 借:银行存款 65 000 贷:非财政补助结转——自营伙食费 65 000 三、编制2014年1月A中学发生业务科目丁字账户与试算平衡表 1月份A中学发生业务科目丁字账户如下所示: 资产类科目本月发生额: 17 17 负债类科目本月发生额: 17 净资产类科目本月发生额: 17 收支类科目及其结余结转的本月发生额: 17 17 试 算 平 衡 表 制表单位:A中学 2014年 1 月 31 日 科目编号 科目名称 月初余额 1月份发生额 月末余额 借方余额 贷方余额 借方发生额 贷方发生额 借方余额 贷方余额 1001 库存现金 800 17,000 16,015 1,785 1002 银行存款 15,499,200 1,252,400 2,885,145 13,866,455 1011 零余额账户用款额度 4,262,300 430,550 3,831,750 1101 短期投资△ 50,150 50,150 1201 财政应返还额度 1212 应收账款 7,000 7,000 1215 其他应收款 2,300,000 103,000 3,000 2,100,000 1301 存货 81,115 18,115 63,000 1401 长期投资△ 500,000 770,000 1,270,000 1501 固定资产 55,500,000 459,800 160,000 55,799,800 1511 在建工程 268,500 251,500 17,000 1601 无形资产 1,500,000 35,200 19,000 1,516,200 1701 待处置资产损溢 93,115 93,115 2001 短期借款△ 300,000 300,000 2101 应缴税费 18,065 18,065 2102 应缴国库款 34,000 34,000 2103 应缴财政专户款 2201 应付职工薪酬 601,600 601,600 2302 应付账款 5,000 5,000 2305 其他应付款 520,000 300 520,300 2401 长期借款△ 2402 长期应付款 120,000 120,000 2501 代管款项 3,300,000 5,500 3,305,500 3001 事业基金 13,000,000 650,000 12,350,000 23 3101 非流动资产基金 57,500,000 430,500 1,413,500 58,483,000 3201 专用基金 980,000 21,000 959,000 3301 财政补助结转 0 330101 基本支出结转 1,032,150 4,863,900 3,831,750 330102 项目支出结转 286,500 286,500 0 3302 财政补助结余 0 3401 非财政补助结转 300,000 365,000 65,000 3402 事业结余 1,656,065 534,320 (1,121,745) 3403 经营结余△ 15,565 13,900 (1,665.00) 3404 非财政补助结余分配 4001/4002 公共财政预算拨款/政府性基金预算拨款 400101/400201 基本支出 4,863,900 4,863,900 400102/400202 项目支出 286,500 286,500 4101 事业收入 9,000 9,000 4201 上级补助收入 500,000 500,000 4301 附属单位上缴收入 4401 经营收入△ 13,900 13,900 4501 其他收入 325,320 325,320 5001 事业支出 50010101 财政补助支出(基本支出) 1,032,150 1,032,150 50010102 财政补助支出(项目支出) 286,500 286,500 500102 非财政专项资金支出 300,000 300,000 500103 其他资金支出 5,000 5,000 5101 上缴上级支出 5201 对附属单位补助支出△ 1,650,000 1,650,000 5301 经营支出△ 15,565 15,565 5401 其他支出 415 415 合计 75,300,000 75,300,000 21,733,925 21,733,925 78,816,140 78,816,140 23 四、编制2014年1月的资产负债表、收入支出表。 23 资产负债表 会中小学校01表 编制单位:A中学 2014年 1 月 31 日 单位:元 资 产 月初数 月末数 负债和净资产 月初数 月末数 流动资产: 流动负债: 货币资金 15,500,000 17,699,990 短期借款△ 300,000 短期投资△ 50,150 应缴税费 财政应返还额度 应缴国库款 应收账款 应缴财政专户款 其他应收款 2,300,000 2,400,000 应付职工薪酬 存 货 63,000 应付账款 5,000 流动资产合计 17,800,000 20,213,140 其他应付款 520,000 520,300 非流动资产: 流动负债合计 520,000 825,300 长期投资△ 500,000 1,270,000 非流动负债: 固定资产 55,500,000 55,799,800 长期借款△ 在建工程 17,000 长期应付款 120,000 无形资产 1,500,000 1,516,200 代管款项 3,300,000 3,305,500 待处置资产损溢 非流动负债合计 3,300,000 3,425,500 非流动资产合计 57,500,000 58,603,000 负债合计 3,820,000 4,250,800 净资产: 事业基金 13,000,000 12,350,000 非流动资产基金 57,500,000 58,483,000 专用基金 980,000 959,000 财政补助结转 3,831,750 财政补助结余 非财政补助结转 65,000 非财政补助结余 1.事业结余 (1,121,745) 2.经营结余△ (1,665) 净资产合计 71,480,000 74,565,340 资产总计 75,300,000 78,816,140 负债和净资产总计 75,300,000 78,816,140 23 收入支出表(月报) 会中小学校02表 编制单位:A中学 2014年 1 月 单位:元 收 入 支 出 结转结余 项 目 本月数 本年累计数 项 目 本月数 本年累计数 项 目 本月数 本年累计数 一、财政补助收入 (一)公共财政预算拨款 (二)政府性基金预算拨款 5,150,400 5,150,400 一、事业支出 (财政补助支出) 1,318,650 1,318,650 本期财政补助结转结余 3,831,750 3,831,750 二、事业收入 三、上级补助收入 四、附属单位上缴收入 五、其他收入 9,000 500,000 0 325,320 9,000 500,000 0 325,320 二、事业支出 (非财政补助支出) 三、上缴上级支出 四、对附属单位补助支出△ 五、其他支出 305,650 0 1,650,000 415 305,650 0 1,650,000 415 本期事业结转结余 (1,121,745) (1,121,745) 小计 小计 六、经营收入△ 13,900 13,900 六、经营支出△ 15,565 15,565 本期经营结余△ (1,665) (1,665) 收入总计 5,998,620 5,998,620 支出总计 3,290,280 3,290,280 本期结转结余 2,708,340 2,708,340 23 23查看更多