- 2021-10-12 发布 |

- 37.5 KB |

- 4页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

2014年4月高等教育自学考试《管理会计(一)》试题

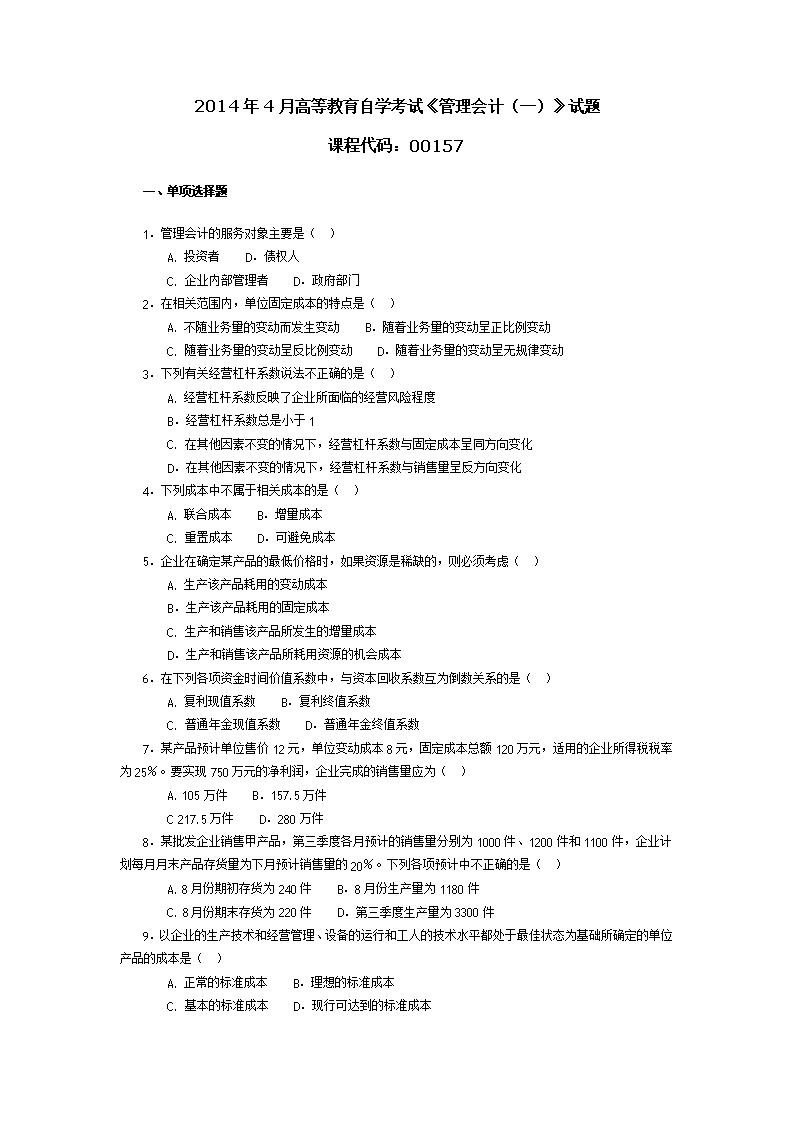

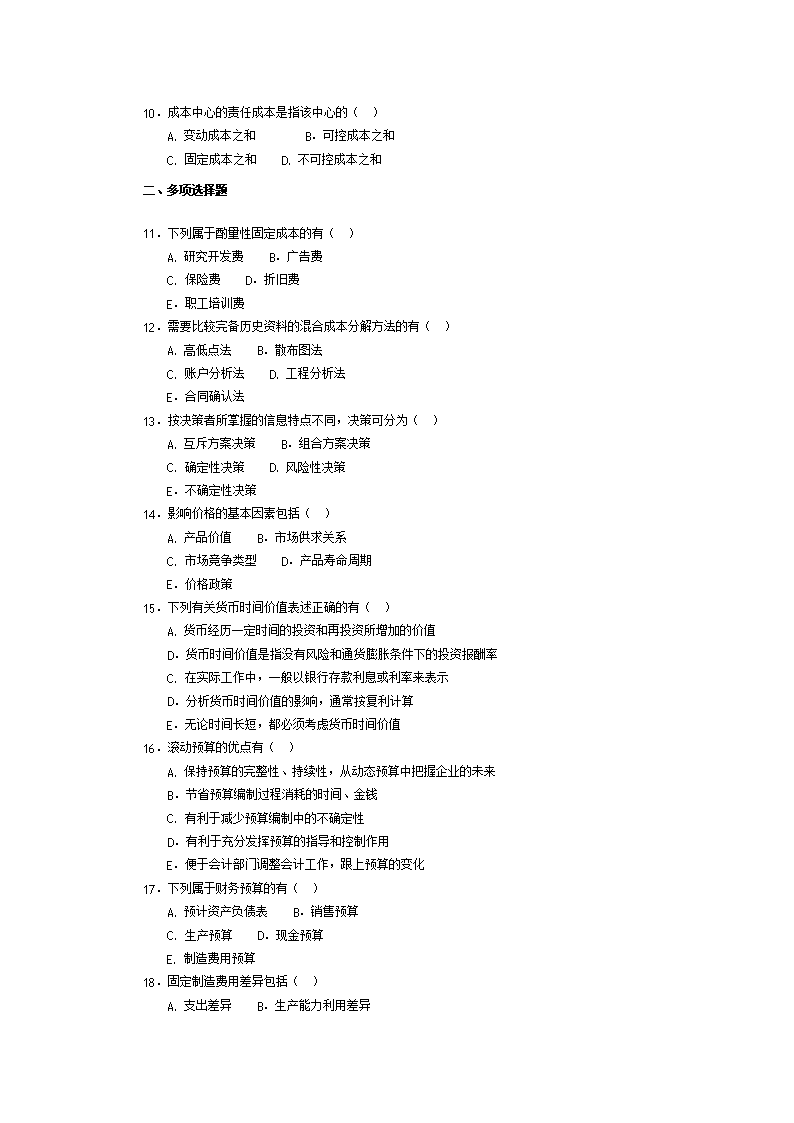

2014年4月高等教育自学考试《管理会计(一)》试题 课程代码:00157 一、单项选择题 1.管理会计的服务对象主要是( ) A. 投资者 D.债权人 C. 企业内部管理者 D.政府部门 2.在相关范围内,单位固定成本的特点是( ) A. 不随业务量的变动而发生变动 B.随着业务量的变动呈正比例变动 C. 随着业务量的变动呈反比例变动 D.随着业务量的变动呈无规律变动 3.下列有关经营杠杆系数说法不正确的是( ) A. 经营杠杆系数反映了企业所面临的经营风险程度 B.经营杠杆系数总是小于1 C. 在其他因素不变的情况下,经营杠杆系数与固定成本呈同方向变化 D.在其他因素不变的情况下,经营杠杆系数与销售量呈反方向变化 4.下列成本中不属于相关成本的是( ) A. 联合成本 B.增量成本 C. 重置成本 D.可避免成本 5.企业在确定某产品的最低价格时,如果资源是稀缺的,则必须考虑( ) A. 生产该产品耗用的变动成本 B.生产该产品耗用的固定成本 C. 生产和销售该产品所发生的增量成本 D.生产和销售该产品所耗用资源的机会成本 6.在下列各项资金时间价值系数中,与资本回收系数互为倒数关系的是( ) A. 复利现值系数 B.复利终值系数 C. 普通年金现值系数 D.普通年金终值系数 7.某产品预计单位售价12元,单位变动成本8元,固定成本总额120万元,适用的企业所得税税率为25%。要实现750万元的净利润,企业完成的销售量应为( ) A. 105万件 B.157.5万件 C 217.5万件 D.280万件 8.某批发企业销售甲产品,第三季度各月预计的销售量分别为1000件、1200件和1100件,企业计划每月月末产品存货量为下月预计销售量的20%。下列各项预计中不正确的是( ) A. 8月份期初存货为240件 B.8月份生产量为1180件 C. 8月份期末存货为220件 D.第三季度生产量为3300件 9.以企业的生产技术和经营管理、设备的运行和工人的技术水平都处于最佳状态为基础所确定的单位产品的成本是( ) A. 正常的标准成本 B.理想的标准成本 C. 基本的标准成本 D.现行可达到的标准成本 10.成本中心的责任成本是指该中心的( ) A. 变动成本之和 B.可控成本之和 C. 固定成本之和 D. 不可控成本之和 二、多项选择题 11.下列属于酌量性固定成本的有( ) A. 研究开发费 B.广告费 C. 保险费 D.折旧费 E.职工培训费 12.需要比较完备历史资料的混合成本分解方法的有( ) A. 高低点法 B.散布图法 C. 账户分析法 D. 工程分析法 E.合同确认法 13.按决策者所掌握的信息特点不同,决策可分为( ) A. 互斥方案决策 B.组合方案决策 C. 确定性决策 D. 风险性决策 E.不确定性决策 14.影响价格的基本因素包括( ) A. 产品价值 B.市场供求关系 C. 市场竞争类型 D.产品寿命周期 E.价格政策 15.下列有关货币时间价值表述正确的有( ) A. 货币经历一定时间的投资和再投资所增加的价值 D.货币时间价值是指没有风险和通货膨胀条件下的投资报酬率 C. 在实际工作中,一般以银行存款利息或利率来表示 D.分析货币时间价值的影响,通常按复利计算 E.无论时间长短,都必须考虑货币时间价值 16.滚动预算的优点有( ) A. 保持预算的完整性、持续性,从动态预算中把握企业的未来 B.节省预算编制过程消耗的时间、金钱 C. 有利于减少预算编制中的不确定性 D.有利于充分发挥预算的指导和控制作用 E.便于会计部门调整会计工作,跟上预算的变化 17.下列属于财务预算的有( ) A. 预计资产负债表 B.销售预算 C. 生产预算 D.现金预算 E. 制造费用预算 18.固定制造费用差异包括( ) A. 支出差异 B.生产能力利用差异 C. 价格差异 D.效率差异 E.工资率差异 19.评价投资中心经营成果的主要指标有( ) A. 分部利润 B.投资报酬率 C. 税前部门净利 D. 边际贡献 E. 剩余收益 20. 内部报酬率是指( ) A. 投资报酬与总投资的比率 B.未来净现金流量的现值之和等于初始投资的现值之和时的折现率 C. 投资项目的净现值等于零时的折现率 D.经营期净现金流量现值之和与初始投资额现值之和的比率 E.原始投资总额与净现金流量的比率 三、简答题 21.简述管理会计的职能。 22.简述净现值法的优点。 23.简述适时生产系统的特点。 四、论述题 24.试述责任成本与产品成本的联系与区别。 五、计算题 25.某公司机器设备的修理费与机器设备的工作时间相关,2012年下半年有关资料如下表所示: 机器工时与修理费 月份 机器工时(小时) 修理费(元) 7 8 9 10 11 12 2 500 2 000 5 500 4 800 1 800 1 500 63 000 60 000 95 000 90000 55 000 50 000 要求:(1)用高低点法将修理费进行成本分解; (2)若计划期机器工时为6 000小时,试预测其修理费用。 26.某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。 要求:(1)计算甲、乙两个分公司的投资报酬率; (2)如果同行业投资报酬率为15%,请计算甲、乙两个分公司的剩余收益; (3)如果乙分公司接受一个新产品的生产任务预期投资20万元,营业利润5万元,那么乙分公司的投资报酬率为多少?若以投资报酬率作为业绩评价标准,乙分公司是否愿意接受任务? 六、计算题 27.假定某公司某年只产销一种产品,其全年的生产量为2 000件,销售量为1 800件,期初存货为0,每件售价为100元,直接材料费用共计70 000元,直接人工费用共计40 000元,变动制造费用共计10 000元,固定制造费用共计30000元,变动销售及管理费用共计11 000元,固定销售及管理费用共计29 000元。 要求:(1)分别计算在完全成本法和变动成本法下产品的总成本和单位成本; (2)按完全成本法和变动成本法分别对期末产成品存货进行计价; (3)分别计算在完全成本法和变动成本法下的营业利润。 28.某公司生产和销售甲、乙、丙三种产品,预计某年的全年固定成本总额为100 000元,三种产品可以实现产销平衡,有关各种产品销量、售价、成本预算资料如下表所示: 销售和成本资料 产品 单价(元) 单位变动成本(元) 销量(件) 甲 乙 丙 300 200 100 240 120 40 1000 2000 3000 要求:(1)计算加权平均边际贡献率; (2)计算甲、乙、丙三种产品的综合盈亏平衡点销售额; (3)计算各产品的盈亏平衡点销售额; (4)计算各产品的盈亏平衡点销售量。查看更多