- 2022-04-09 发布 |

- 37.5 KB |

- 12页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

基础会计二答案

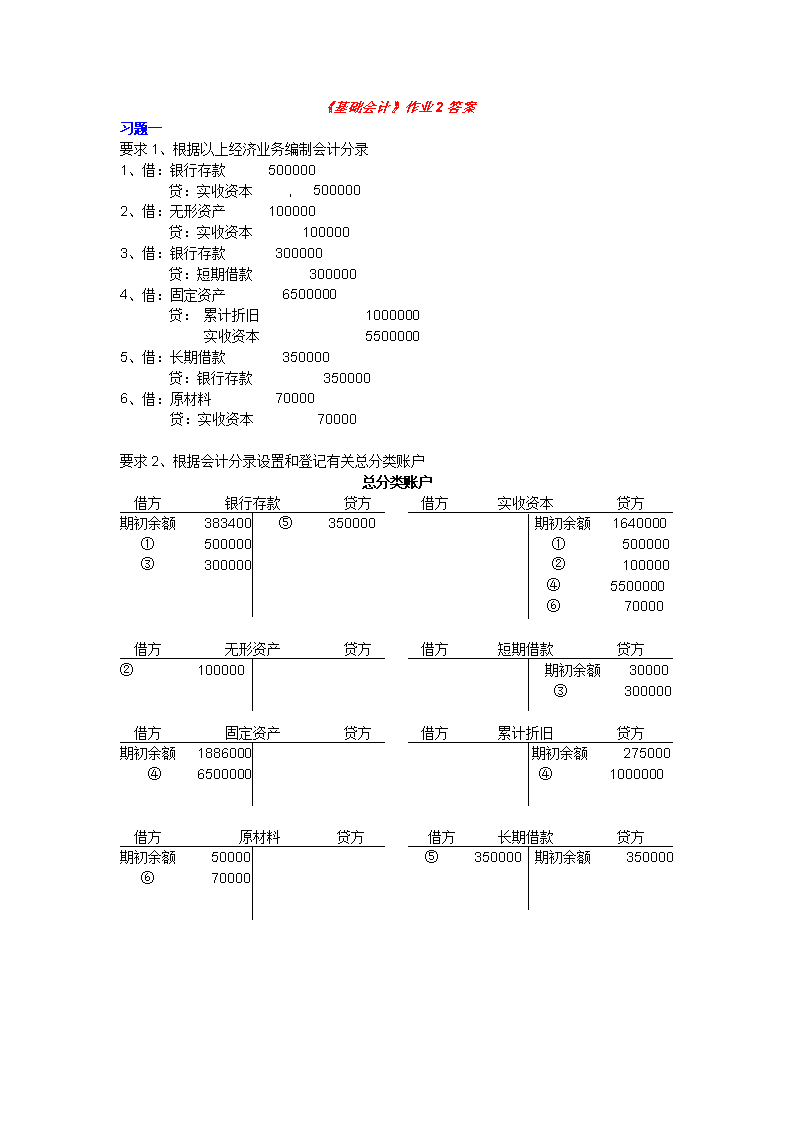

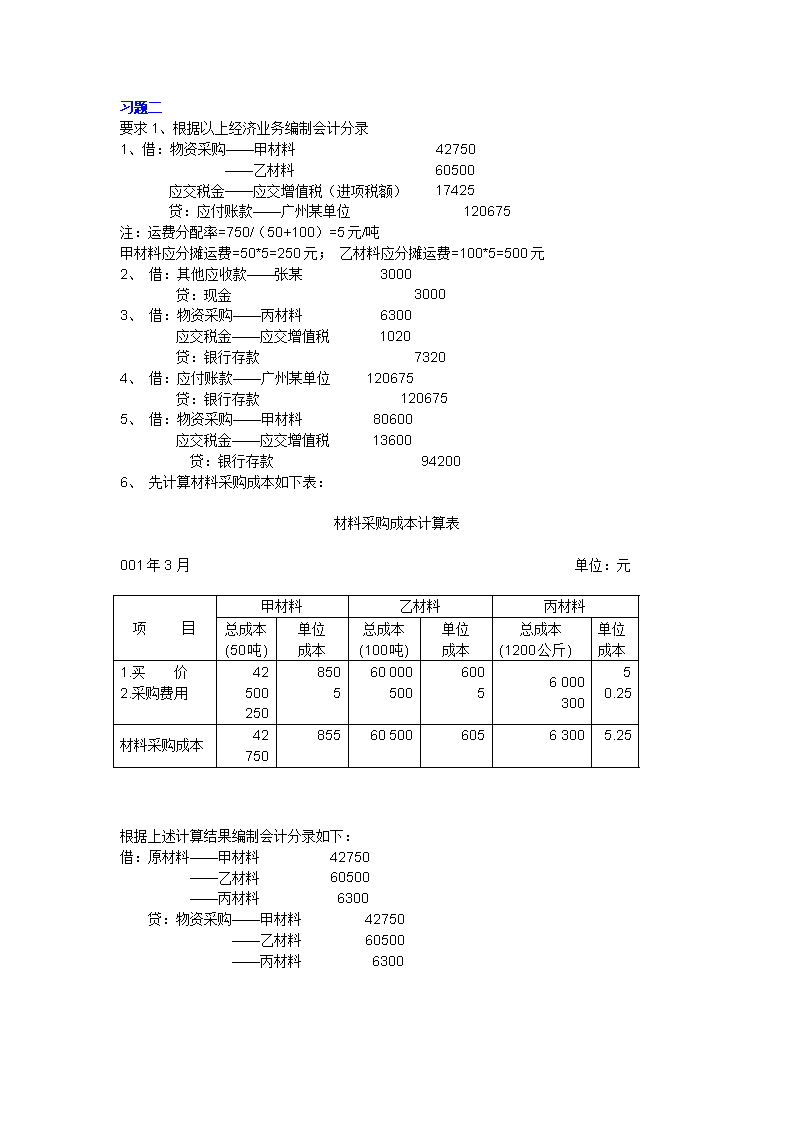

《基础会计》作业2答案习题一要求1、根据以上经济业务编制会计分录1、借:银行存款500000贷:实收资本,5000002、借:无形资产100000贷:实收资本1000003、借:银行存款300000贷:短期借款3000004、借:固定资产6500000贷:累计折旧1000000实收资本55000005、借:长期借款350000贷:银行存款3500006、借:原材料70000贷:实收资本70000 要求2、根据会计分录设置和登记有关总分类账户总分类账户借方银行存款贷方借方实收资本贷方期初余额383400⑤350000期初余额1640000①500000①500000③300000②100000④5500000⑥70000 借方无形资产贷方借方短期借款贷方②100000期初余额30000③300000 借方固定资产贷方借方累计折旧贷方期初余额1886000期初余额275000④6500000④1000000 借方原材料贷方借方长期借款贷方期初余额50000⑤350000期初余额350000⑥70000 n习题二要求1、根据以上经济业务编制会计分录1、借:物资采购——甲材料42750——乙材料60500应交税金——应交增值税(进项税额)17425贷:应付账款——广州某单位120675注:运费分配率= 750/(50+100)=5元/吨甲材料应分摊运费=50*5=250元;乙材料应分摊运费=100*5=500元2、借:其他应收款——张某3000贷:现金30003、借:物资采购——丙材料6300应交税金——应交增值税1020贷:银行存款73204、借:应付账款——广州某单位120675贷:银行存款1206755、借:物资采购——甲材料80600应交税金——应交增值税13600贷:银行存款942006、先计算材料采购成本如下表:材料采购成本计算表001年3月单位:元 项目 甲材料乙材料丙材料总成本(50吨)单位成本总成本(100吨)单位成本总成本(1200公斤)单位成本1.买价2.采购费用425002508505600005006005600030050.25材料采购成本427508556050060563005.252根据上述计算结果编制会计分录如下:借:原材料——甲材料42750——乙材料60500——丙材料6300贷:物资采购——甲材料42750——乙材料60500——丙材料6300 n要求2、根据会计分录登记有关总分类账户及“材料采购”明细分类账总分类账户借方银行存款贷方借方应交税金贷方期初余额383400③7320①17425期初余额2200④120675③1020⑤94200⑤13600 借方物资采购贷方借方应付账款贷方①103250⑥109550④120675期初余额7500③6300①120675⑤80600 借方其他应收款贷方借方现金贷方期初余额12000期初余额6000②3000②3000 借方原材料贷方期初余额50000⑥109550 明细分类账户借方物资采购甲材料贷方借方物资采购乙材料贷方①42750⑥42750①60500⑥60500⑤80600 借方物资采购——丙材料贷方③6300⑥6300 n习题三要求1、根据以上经济业务编制会计分录。1、借:生产成本——子产品30000——丑产品42000贷:原材料——甲材料50000——乙材料220002、借:制造费用3000贷:低值易耗品30003、借:管理费用3000贷:原材料——丙材料30004、借:管理费用5850现金4150贷:其他应收款100005、借:制造费用50贷:现金506、借:制造费用4000管理费用900贷:银行存款49007、借:现金56000贷:银行存款56000借:应付工资56000贷:现金560008、借:生产成本——子产品25760——丑产品11040制造费用8200管理费用11000贷:应付工资560009、借:生产成本——子产品3606.40——丑产品1545.60制造费用1148管理费用1540贷:应付福利费784010、借:制造费用290管理费用560贷:现金85011、借:应付福利费2800贷:现金280012、借:管理费用2000贷:现金2000 n要求2、根据会计分录登记相关账户的总分类账及“生产成本”明细分类账总分类账户 借方生产成本贷方借方原材料贷方①72000期初余额50000①72000⑧36800③3000⑨5152借方制造费用贷方借方低值易耗品贷方②3000期初余额5000②3000⑤50⑥4000⑧8200⑨1148⑩290借方管理费用贷方借方其他应收款贷方③3000期初余额12000④10000④5850⑥900⑧11000⑨1540⑩560⑿2000借方现金贷方借方银行存款贷方期初余额6000⑤50期初余额383400⑥4900④4150⑦56000⑦56000⑦56000⑩850⑾2800⑿2000借方应付工资贷方借方应付福利费贷方⑦56000⑧56000⑾2800期初余额8000⑨7840 明细分类账户借方生产成本——子产品贷方借方生产成本——丑产品贷方①30000⑥①42000⑧25760⑧11040⑨3606.4⑨1545.6 n习题四要求1、根据以上经济业务编制会计分录1、借:银行存款189540贷:主营业务收入——子产品72000——丑产品90000应交税金——应交增值税(销项税额)275402、借:银行存款12000贷:应收账款——某单位120003、借:应收账款——某公司49740贷:主营业务收入——子产品24000——丑产品18000应交税金——应交增值税(销项税额)7140银行存款6004、借:营业费用——子产品714.29——丑产品535.71贷:现金12505、借:营业费用5000贷:银行存款50006、借:主营业务税金及附加6120贷:应交税金——应交城市维护建设税6120要求2、根据会计分录登记相关账户的总分类账户借方银行存款贷方借方主营业务收入贷方期初余额383400③600①162000①189540⑤5000③42000②12000借方应交税金贷方借方应收账款贷方①27540期初余额17600②12000③7140③49740⑥6120 借方营业费用贷方借方主营业务税金及附加贷方④1250⑥6120⑤5000 借方现金贷方期初余额6000④1250n要求3、根据习题一、二、三、四的资料编制电达公司20××年3月调整前试算表本期发生额及余额试算表编制单位:电达公司单位:元账户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方现金6000 6015065950200 银行存款383400 1001540638695746245 应收账款17600 497401200055340 物资采购 19015010955080600 其他应收款12000 3000100005000 原材料50000 17955075000154550 低值易耗品5000 30002000 库存商品34000 34000 待摊费用16800 16800 固定资产1886000 6500000 8386000 无形资产 100000 100000 累计折旧 275000 1000000 1275000短期借款 30000 300000 330000长期借款 350000350000 0应付账款 7500120675120675 7500其他应付款 5000 5000应付福利费 800028007840 13040应交税金 22003204540800 10955应付股利 6700 6700预提费用 4000 4000实收资本 1640000 6170000 7810000资本公积 27000 27000盈余公积 21000 21000本年利润 42400 42400利润分配8000 8000 生产成本 113952 113952 制造费用 16688 16688 管理费用 24850 24850 营业费用 6250 6250 应付工资 5600056000 0主营业务收入 204000 204000主营业务税金及附加 6120 6120 合计241880024188008813510881351097565959756595 n习题五要求1、根据以上经济业务分别按权责发生制与收付实现制编制会计分录权责发生制下编制如下会计分录:1、借:待摊费用6000贷:银行存款60002、借:财务费用6300贷:银行存款63003、借:银行存款50000贷:应收账款500004、借:管理费用8000贷:预提费用80005、借:制造费用25600管理费用10000贷:累计折旧356006、借:营业费用1000管理费用400贷:待摊费用14007、借:预付账款7500贷:银行存款75008、借:应付账款1000贷:银行存款10009、借:预收账款55000贷:主营业务收入55000收付实现制下编制会计分录如下:1、借:营业费用6000贷:银行存款60002、借:财务费用6300贷:银行存款63003、借:银行存款50000贷:主营业务收入500004、收付实现制下不存在应计费用。5、借:制造费用25600管理费用10000贷:累计折旧356006、收付实现制下不存在应计费用。7、借:预付账款7500贷:银行存款75008、借:应付账款1000贷:银行存款10009、收付实现制下不存在应计收入。要求2、分别按权责发生制与收付实现制计算本月份的利润权责发生制下利润=收入-费用,=55000-(6300+8000+10000+1400)=30700(元)收付实现制下利润=收入-费用=50000-(6000+6300+10000)=27700(元) n习题六要求1、根据以上经济业务编制相应的调整分录1、借:制造费用2560管理费用1000贷:累计折旧35602、借:管理费用1400贷:待摊费用14003、借:其他应付款1900贷:其他业务收入19004、借:财务费用2100贷:预提费用21005、借:银行存款45000贷:其他应付款45000借:其他应付款7500贷:其他业务收入75006、借:银行存款800贷:财务费用800要求2、根据会计分录登记相应的总分类账户借方制造费用贷方借方管理费用贷方①2560①1000②1400 借方累计折旧贷方借方待摊费用贷方①3560②1400 借方其他应付款贷方借方其他业务收入贷方③1900⑤45000③1900⑤7500⑤7500 借方财务费用贷方借方预提费用贷方④2100⑥800④2100借方银行存款贷方⑤45000⑥800 n习题七要求1、根据以上经济业务编制相应的会计分录1、本题中涉及到制造费用的业务有习题三的以下会计分录:②借:制造费用3000贷:低值易耗品3000⑤借:制造费用50贷:现金50⑥借:制造费用4000管理费用900贷:银行存款4900⑧借:生产成本——子产品25760——丑产品11040制造费用8200管理费用11000贷:应付工资56000⑨借:生产成本——子产品3606.40——丑产品1545.60制造费用1148管理费用1540贷:应付福利费7840⑩借:制造费用290管理费用560贷:现金850另外,习题六中也有涉及到制造费用的业务:①借:制造费用2560管理费用1000贷:累计折旧3560那么,制造费用的借方发生额=3000+50+4000+8200+1148+290+2560=19248制造费用分配率=19248÷(200+300)=38.496子产品应负担的制造费用=38.496×200=7699.2丑产品应负担的制造费用=38.496×300=11548.8编制会计分录如下:借:生产成本——子产品7699.2——丑产品11548.8贷:制造费用192482、首先,本题中涉及到生产成本的业务有习题三的以下会计分录:①借:生产成本——子产品30000——丑产品42000贷:原材料——甲材料50000——乙材料22000n⑧借:生产成本——子产品25760——丑产品11040制造费用8200管理费用11000贷:应付工资56000⑨借:生产成本——子产品3606.40——丑产品1545.60制造费用1148管理费用1540贷:应付福利费7840然后,加上第1小题由制造费用分配结转到生产成本的金额,确定以下会计分录:借:产成品——子产品67065.6(30000+25760+3606.4+7699.2)——丑产品66134.4(42000+11040+1545.6+11548.8)贷:生产成本——子产品67065.6——丑产品66134.43、借:主营业务成本——子产品76000(80件×950元)——丑产品72000(60件×1200元)贷:产成品——子产品76000——丑产品720004、借:银行存款3500贷:营业外收入35005、借:营业外支出900贷:现金9006、借:银行存款10000贷:其他业务收入100007、借:营业外支出1500贷:银行存款15008、a.主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加=204000-(76000+72000)-6120=49880b.营业利润=主营业务利润+其他业务利润-营业费用-管理费用-财务费用=49880+(9400+10000-0)-6250-(24850+2400)-(2100—800)=69280-34800=34480c.利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出=34480+0+0+3500-(1500+900)=35580d.所得税=利润总额×税率=35580×33%=11741.4借:所得税11741.4贷:应交税金——应交所得税11741.4注:本题的有关数据要参见习题四的调整前试算表及习题六的有关内容n9、a.借:主营业务收入204000其他业务收入19400营业外收入3500贷:本年利润226900b.借:本年利润203061.4贷:主营业务成本148000主营业务税金及附加6120营业费用6250管理费用27250财务费用1300营业外支出2400所得税11741.4c.借:本年利润23838.6贷:利润分配——未分配利润23838.610、借:利润分配——提取盈余公积金7000贷:盈余公积700011、借:利润分配——应付股利20000贷:应付股利20000查看更多