- 2022-04-09 发布 |

- 37.5 KB |

- 18页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

第五章 事业单位会计习题答案

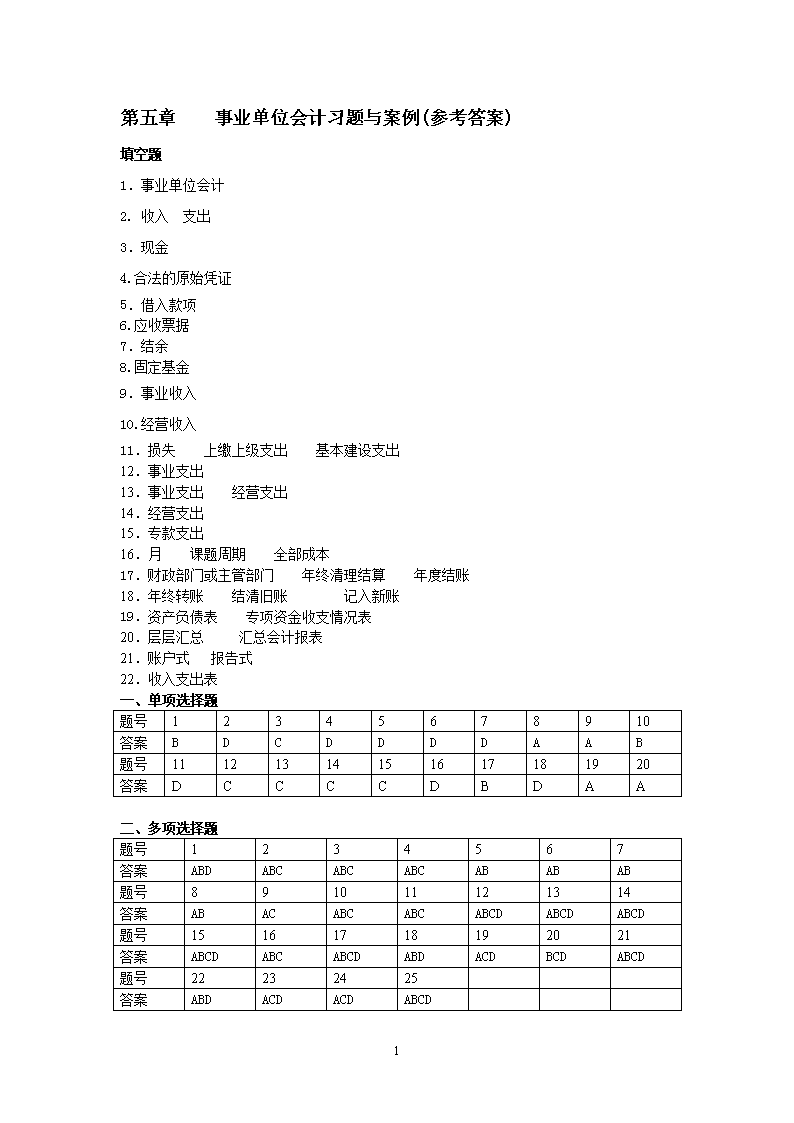

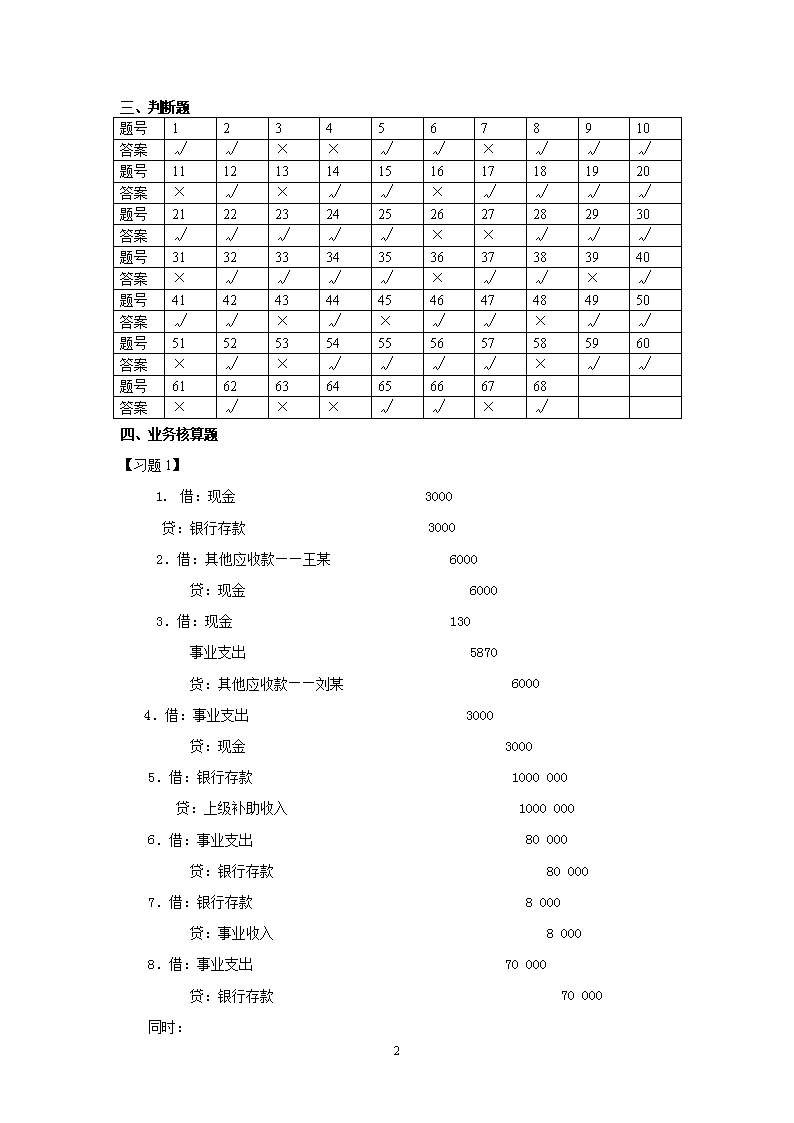

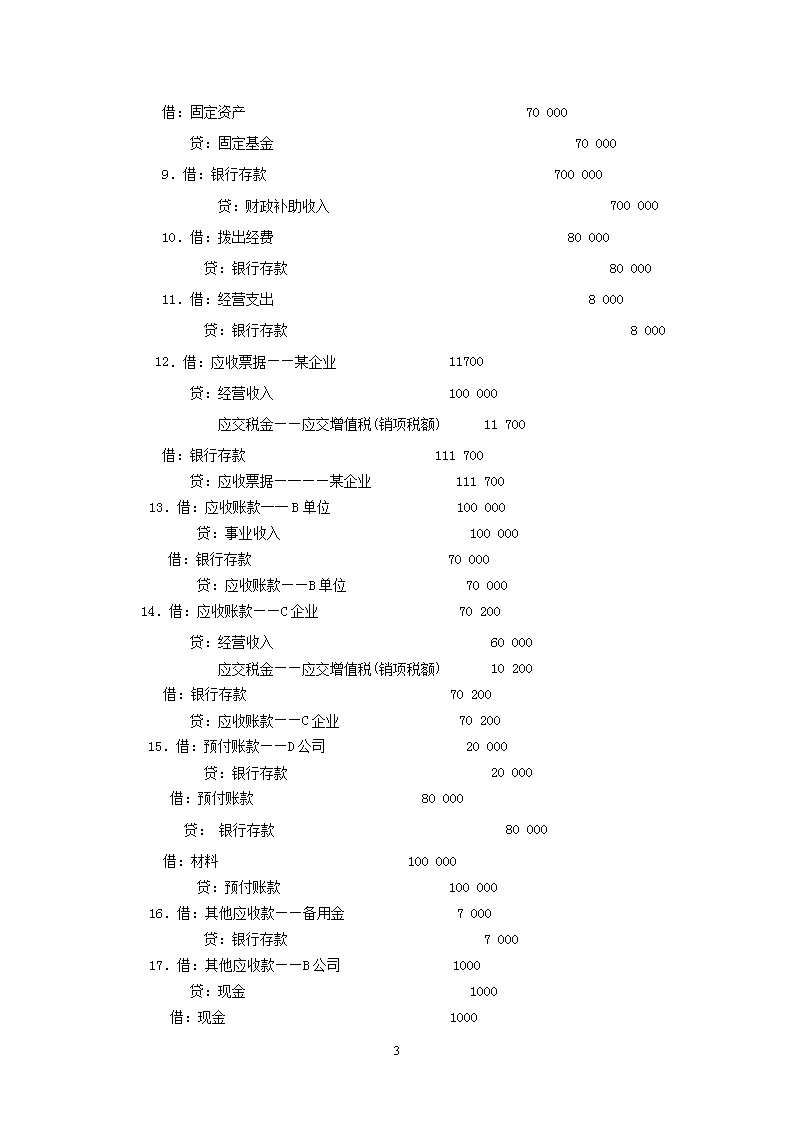

第五章事业单位会计习题与案例(参考答案)填空题1.事业单位会计2.收入支出3.现金4.合法的原始凭证5.借入款项6.应收票据7.结余8.固定基金9.事业收入10.经营收入11.损失上缴上级支出基本建设支出12.事业支出13.事业支出经营支出14.经营支出15.专款支出16.月课题周期全部成本17.财政部门或主管部门年终清理结算年度结账18.年终转账结清旧账记入新账19.资产负债表专项资金收支情况表20.层层汇总汇总会计报表21.账户式报告式22.收入支出表一、单项选择题题号12345678910答案BDCDDDDAAB题号11121314151617181920答案DCCCCDBDAA二、多项选择题题号1234567答案ABDABCABCABCABABAB题号891011121314答案ABACABCABCABCDABCDABCD题号15161718192021答案ABCDABCABCDABDACDBCDABCD题号22232425答案ABDACDACDABCD18n三、判断题题号12345678910答案√√××√√×√√√题号11121314151617181920答案×√×√√×√√√√题号21222324252627282930答案√√√√√××√√√题号31323334353637383940答案×√√√√×√√×√题号41424344454647484950答案√√×√×√√×√√题号51525354555657585960答案×√×√√√√×√√题号6162636465666768答案×√××√√×√四、业务核算题【习题1】1.借:现金3000贷:银行存款30002.借:其他应收款——王某6000贷:现金60003.借:现金130事业支出5870货:其他应收款——刘某60004.借:事业支出3000贷:现金30005.借:银行存款1000000贷:上级补助收入10000006.借:事业支出80000贷:银行存款800007.借:银行存款8000贷:事业收入80008.借:事业支出70000贷:银行存款70000同时:18n借:固定资产70000贷:固定基金700009.借:银行存款700000贷:财政补助收入70000010.借:拨出经费80000贷:银行存款8000011.借:经营支出8000贷:银行存款800012.借:应收票据——某企业11700贷:经营收入100000应交税金——应交增值税(销项税额)11700借:银行存款111700贷:应收票据—一——某企业11170013.借:应收账款一一B单位100000贷:事业收入100000借:银行存款70000贷:应收账款——B单位7000014.借:应收账款——C企业70200贷:经营收入60000应交税金——应交增值税(销项税额)10200借:银行存款70200贷:应收账款——C企业7020015.借:预付账款——D公司20000贷:银行存款20000借:预付账款80000贷:银行存款80000借:材料100000贷:预付账款10000016.借:其他应收款——备用金7000贷:银行存款700017.借:其他应收款——B公司1000贷:现金1000借:现金100018n贷:其他应收款——B公司100018.借:材料——A材料93600贷:银行存款9360019.借:材料——乙材料93600贷:应付账款——B公司9360020.借:材料——甲材料20000应交税金——应交增值税(进项税额)3400贷:银行存款2340021.借:产成品——甲产品80000贷:成本费用8000022.借:事业支出5000贷:产成品——乙产品500023.借:事业支出8000贷:产成品——甲产品800024.借:银行存款46800贷:经营收入40000应交税金——应交增值税(销项税额)6800同时:借:经营支出24000贷:产成品——乙产品2400025.借:事业支出180贷:产成品——甲产品18026.借:对外投资——债券投资202000贷:银行存款202000同时:借:事业基金——一般基金202000贷:事业基金——投资基金202000借:银行存款210000贷:对外投资——债券投资201000其他收入9000同时:借:事业基金——投资基金202000贷:事业基金——一般基金20200018n借:银行存款220000贷:对外投资——债券投资201000其他收入19000同时:借:事业基金——投资基金201000贷:事业基金——一般基金20100027.借:对外投资——其他投资900000贷:事业基金——投资基金900000同时:借:固定基金700000贷:固定资产70000028.借:对外投资——其他投资90000贷:材料——甲材料70000事业基金——投资基金20000同时:借:事业基金——一般基金70000贷:事业基金——投资基金7000029.会计分录为:借:对外投资——其他投资90000贷:无形资产70000事业基金——投资基金20000同时:借:事业基金——一般基金70000贷:事业基金——投资基金7000030.借:对外投资——其他投资90000贷:银行存款90000同时:借:事业基金——一般基金90000贷:事业基金——投资基金9000031.借:事业支出70000贷:银行存款70000同时:18n借:固定资产——一般设备70000贷:固定基金7000032.借:专款支出40000贷:银行存款40000同时:借:固定资产——专用设备40000贷:固定基金4000033.借:固定资产——一般设备80000贷:固定基金8000034.(1)发生改建支出时:借:专款支出900000贷:银行存款900000(2)取得变价收入时:借:银行存款880000贷:专用基金——修购基金880000(3)增加固定资产净值20000元时:借:固定资产——房屋和建筑物20000贷:固定基金2000035.(1)报废一般设备时:借:固定基金40000贷:固定资产——一般设备40000(2)支付清理费用时:借:专用基金——修购基金2000贷:银行存款2000(3)残料出售取得收入2000元时:借:银行存款2000贷:专用基金——修购基金200036.借:固定基金4500贷:固定资产——一般设备4500【习题2】1.借入款项时,借:银行存款100018n贷:借入款项一一上级单位1000该单位向上级单位借入的款项到期,归还借款本金1000元,并支付利息30元(1000×O.5%×6)。会计分录为:借:借入款项—一上级单位1000事业支出30贷:银行存款10302.借入款项时,借:银行存款1000贷:借入款项——B金融机构1000该单位借入的款项到期,归还借款本金1000元,并支付利息100元(1000×1%×10)。借:借入款项一一某金融机构1000经营支出100贷:银行存款11003.借:材料20000贷:应付票据20000同时:借:事业支出200贷:银行存款2004.借:材料3000贷:应付票据30005.借:应付账款—-一C单位20000贷:应付票据200006.借:银行存款4000贷:预收账款——B单位4000借:预收账款—一—B单位4000银行存款4500贷:事业收入85007.借:事业支出9000贷:其他应付款———应付统筹退休金9000借:其他应付款——一应付统筹退休金9000贷:银行存款90008.借:银行存款3000贷:其他应付款——B企业3000借:其他应付款——B企业3000贷:银行存款300018n9.借:银行存款8000贷:应缴预算款——行政性收费收入8000借:应缴预算款——行政性收费收入8000贷:银行存款800010.借:银行存款30000贷:应缴预算款一一罚没收入30000借:应缴预算款——罚没收入30000贷:银行存款3000011.借:银行存款30000贷:应缴财政专户款30000借:应缴财政专户款30000贷:银行存款3000012.借:银行存款30000贷:事业收入3000013.借:事业收入6000贷:应缴财政专户款6000同时:借:应缴财政专户款6000贷:银行存款600014.借:销售税金3000 贷:应交税金——应交营业税3000 同时: 借:应交税金——应交营业税3000 贷:银行存款3000 15.借:材料30000 应交税金——应交增值税(进项税额)5100 贷:银行存款35100 16.借:银行存款23400贷:经营收入20000应交税金一一应交增值税(销项税额)340017.借:应交税金一一应交增值税(已交税金)2000贷:银行存款200018.借:结余分配——应交所得税4000贷:应交税金——应交所得税400018n同时:借:应交税金一—一应交所得税4000贷:银行存款4000【习题3】1.借:结余分配700000贷:事业基金——一般基金700000 2.借:拨入专款——某专项任务7000 贷:事业基金——一般基金7000 3.借:对外投资500000 贷:事业基金——投资基金500000 同时: 借:固定基金700000 贷:固定资产700000 4。借:对外投资90000 事业基金——投资基金1800贷:材料80000应交税金——应交增值税(销项税额)11800同时:借:事业基金——一般基金80000贷:事业基金——投资基金800005.借:对外投资85000 贷:无形资产80000 事业基金——投资基金5000同时:借:事业基金——一般基金80000 贷:事业基金——投资基金800006. 借:事业支出90000贷:银行存款90000同时:借:固定资产———般设备90000贷:固定基金900007.借:固定资产——专用设备800000贷:固定基金8000008.(1)租入办公楼时,会计分录为:借:固定资产——房屋和建筑物2000000贷:其他应付款——B单位200000018n(2)每年支付租金500000元(2000000/4)时,会计分录为:借:其他应付款——B单位500000贷:银行存款500000借:事业支出500000贷:固定基金5000009.借:固定资产——一般设备8000贷:固定基金8000同时:借:固定基金4000贷:固定资产——专用设备400010.借:固定基金300000 贷:固定资产——一般设备300000 同时: 借:银行存款80000 贷:专用基金——修购基金8000011.借:事业支出52000 经营支出8000 贷:专用基金——医疗基金60000 12。借:事业支出50000 贷:专用基金——修购基金50000 13。借:经营支出30000贷:专用基金——修购基金3000014.(1)发生清理费用3000元时,会计分录为:借:专用基金——修购基金3000贷:银行存款3000(2)取得残值变价收入6000元时,会计分录为:借:银行存款6000 贷:专用基金——修购基金6000 15.借:结余分配——提取专用基金9000 贷:专用基金——职工福利基金9000 16.借:专用基金——修购基金50000 18n贷:银行存款50000同时:借:固定资产——一般设备50000贷:固定基金5000017.借:专用基金——医疗基金6000贷:银行存款600018.借:经营收入80000贷:经营结余80000借:经营结余77000贷:经营支出70000销售税金7000借:经营结余10000贷:结余分配1000019.借:经营收入60000贷:经营结余60000借:经营结余56000贷:经营支出50000销售税金6000【习题4】1.借:银行存款500000贷:财政补助收入5000002.借:银行存款200000贷:财政补助收入2000003.借:财政补助收入2000贷:银行存款20004.借:财政补助收入800000贷:事业结余8000005.借:银行存款70000贷:上级补助收入700006.借:上级补助收入7000贷:银行存款70007.借:上级补助收入200000贷:事业结余2000008.借:银行存款59000018n贷:拨入专款——主管部门——乙项目590000借:专款支出——乙项目560000贷:银行存款560000借:拨入专款——主管部门——乙项目560000贷:专款支出——乙项目560000借:拨入专款一—一主管部门一—乙项目30000贷:银行存款9000事业基金210009.借:银行存款600000贷:拨入专款——财政部门———乙项目600000借:专款支出——-丙项目600000贷:银行存款60000010.借:银行存款90000贷:事业收入9000011.借:银行存款96000 贷:事业收入96000 12.借:应收账款23400 贷:事业收入20000 应交税金——应交增值税(销项税额)340013.借:银行存款70000贷:应缴财政专户款49000事业收入2100014.借:银行存款8000贷:事业收入800015.借:银行存款60000贷:事业收入6000016.借:事业收入70000贷:应缴财政专户款70000借:应缴财政专户款70000贷:银行存款7000017.借:事业收入60000贷:事业结余6000018.借:银行存款9000贷:经营收入900019.借:银行存款3510018n贷:经营收入30000应交税金——应交增值税(销项税额)510020.借:经营收入200000贷:经营结余20000021.借:银行存款60000贷:附属单位缴款——甲单位60000 22.借:附属单位缴款——乙单位20000 贷:银行存款20000 23.借:附属单位缴款800000 贷:事业结余80000024.借:银行存款60000贷:其他收入——投资收益6000025.借:银行存款80000贷:其他收入———捐赠收入8000026.借:其他收入70000贷:事业结余70000【习题5】(1)借:事业支出――基本支出――办公费250贷:现金250(2)借:事业支出――基本支出――水电费2400贷:银行存款2400(3)借:事业支出――基本支出――邮电费80贷:现金80(4)借:事业支出――项目支出――大修理费3500贷:银行存款3500(5)借:现金74000贷:银行存款74000借:事业支出――基本支出――基本工资63000――津贴11000贷:现金74000借:事业支出――基本支出――基本工资2000贷:银行存款2000借:事业支出――基本支出――基本工资1000贷:银行存款1000(6)借:事业支出――基本支出――福利费1200贷:专用基金――职工福利费1200(7)借:事业支出――基本支出――办公设备购置费14400贷:银行存款14400借:固定资产――一般设备1440018n贷:固定基金14400(8)借:事业支出――基本支出――维修费2600贷:专用基金――修购基金1600【习题6】(1)借:经营支出45000贷:现金45000(2)借:经营支出260贷:银行存款260(3)借:经营支出600贷:银行存款600(4)借:经营支出700贷:材料700(5)借:经营支出1200贷:专用基金1200(6)借:经营支出900贷:产成品900【习题7】(1)借:专款支出――甲项目45000贷:银行存款45000借:固定资产――专用设备45000贷:固定基金45000(2)借:专款支出――甲项目2000贷:银行存款2000(3)借:专款支出――甲项目25000贷:银行存款25000(4)借:专款支出――甲项目7000贷:材料7000(5)借:拨入专款――甲项目79000贷:专款支出――甲项目79000借:拨入专款――甲项目1000贷:事业基金1000【习题8】(1)借:拨出经费――甲单位260000贷:银行存款260000(2)借:拨出专款――乙单位80000贷:银行存款80000(3)借:银行存款1600贷:拨出专款――乙单位1600借:事业支出78400贷:拨出专款――乙单位78400(4)借:拨出专款――丙单位6000贷:银行存款6000【习题9】(1)借:上缴上级支出38000贷:银行存款3800018n(2)借:对附属单位补助――甲单位22000贷:银行存款22000【习题10】(1)借:成本费用――甲课题6000――乙课题2000贷:银行存款8000(2)借:成本费用――甲课题2000贷:银行存款2000(3)借:成本费用――乙课题3000贷:银行存款3000借:固定资产3000贷:固定基金3000(4)借:成本费用――甲课题12000――乙课题6000贷:应付工资18000(5)借:间接费用900贷:银行存款900借:成本费用――甲课题600――乙课题300贷:间接费用900(6)借:事业支出――甲课题20600――乙课题11300贷:成本费用――甲课题20600――乙课题11300【习题11】(1)借:销售税金2200贷:应交税金――应交营业税2000――应交城建税140其他应付款――教育费附加60(2)借:应交税金――应交营业税2000――应交城建税140其他应付款――教育费附加60贷:银行存款2200【习题12】(1)编制年终结账前的资产负债表资产负债表(结账前)2005年12月31日单位:元资产部类年初数期末数负债部类年初数期末数一、资产类现金银行存款应收账款材料500455005500070000二、负债类借入款项应付账款负债合计三、净资产类25000160004100018n固定资产资产合计五、支出类拨出专款事业支出经营支出支出合计10000027100020000500001000080000事业基金固定基金净资产合计一、收入类拨入专款事业收入经营收入收入合计500001000001500003000010000030000160000资产部类合计351000负债部类合计351000(2)年终转账的会计分录①借:事业收入100000贷:事业结余100000②借:事业结余50000贷:事业支出50000③借:经营收入30000贷:经营结余30000④借:经营结余10000贷:经营支出10000⑤借:事业结余50000经营结余20000贷:结余分配70000⑥根据以上计算,该事业单位本年实现的“事业结余”为50000元,“经营结余”为20000元。根据规定,应交所得税为6600元,应提专用基金19020元。借:结余分配――应交所得税6600――提取专用基金19020贷:应交税金――应交所得税6600专用基金――职工福利基金19020⑦借:结余分配44380贷:事业基金――一般基金44380(3)编制结账后的资产负债表资产负债表(结账后)2005年12月31日单位:元资产部类年初数期末数负债部类年初数期末数二、资产类三、负债类18n现金银行存款应收账款材料固定资产资产合计五、支出类拨出专款事业支出经营支出支出合计5004550055000700001000002710002000020000借入款项应付账款应交税金负债合计一、净资产类事业基金固定基金专用基金净资产合计二、收入类拨入专款事业收入经营收入收入合计250001600066004760094380100000190202134003000030000资产部类合计291000负债部类合计291000(4)编制收入支出表收入支出项目累计数项目累计数拨入专款事业收入经营收入收入总计结余1.事业结余2.经营结余转入事业基金3000010000030000160000500002000044380拨出专款事业支出经营支出支出总计结余分配1.应交所得税2.提取专用基金3.转入事业基金2000050000100008000066001902044380【习题13】汇总资产负债表2006年3月31日单位:10元资产部类金额负债部类金额一、资产类合计五、支出类合计拨出经费拨出专款专项支出事业支出对附属单位补助300063000800055000二、负债类合计三、净资产类合计四、收入类合计财政补助收入上级补助收入拨入专款事业收入700013000460002000050001000011000资产部类合计66000负债部类合计66000五、案例分析题1.18nB医院和张小华受到了行政处分的直接原因是检查和药品的价格上涨太快,被投诉。但深层次的原因是张小华没有把握好B医院是事业单位这一本质。事业单位的性质决定了它不能象企业一样以赢利为目的。2.小刘在刚刚走向社会后,在出纳岗位上频频出现问题的原因除了我们的会计教育在理论教育和实践教育中侧重于理论教育外,更重要的是他个人对出纳的实践能力准备不足。他如果在工作前或刚刚开始时能够找一本出纳实践必读之类的书,或者找一位有出纳实践经验的同志学习学习,就会避免少犯类似的错误。3.会计师事务所的意见是对的。所有现金收支都应该凭据合法有效的现金发票进行处理,而小王在平时同事们报销的时候,由于出于同事情面的考虑,他没有对发票进行认真审查,有时没有发票,他就让同事们填一张现金支出凭证也就给报销了,这些行为都代表着小王没有履行到出纳应该履行的审查票据的职责。4.它的经营方式是负债经营,这种方式的弱点是:如果把握不好负债经营的度,负债超过自己应承担的限度,就对单位不利,甚至会造成严重的后果。5.老王的意见是对的。职工福利基金帐户是专用基金帐户,应该专款专用,用于职工福利开支,学校建楼不应该动用职工福利基金帐户。6.A单位的行为属于偷税行为,面对这种行为宁华会计师事务所的做法是正确的。因为偷税行为是要负法律责任的。7.借:事业支出――设备购置费58500材料――业务用材料5850贷:银行存款64350同时:借:固定资产――专用设备――微机58500贷:固定基金58500【解释】购入微机一台,已达到固定资产标准,所以应按固定资产计价入账。入账原值为:50000+8500=58500元。购入微机用于正常业务活动所需,其资金来源是正常业务经费,所以应以“事业支出――设备购置费”列支。信息服务部购入业务活动用材料,随同买价支付的增值税额不允许抵扣,因此,材料入账价值应为5850(5000+850)元。购入材料已验收入库,应在实际领用时列报支出,而不能在购入材料时列报指出,所以应增加库存材料。8.(1)根据本年度支出情况,应设置如下账户:“事业支出“;核算正常经费支出“经营支出“;核算经营业务部的各项经营支出“成本费用”;核算课题支出、研究室间接费用(2)分配研究室间接费用甲课题支出=30000元乙课题支出=20000元甲课题总成本=180000元乙课题总成本=120000元18查看更多