- 2021-10-12 发布 |

- 37.5 KB |

- 3页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

疯狂对冲基金冲击泰铢立体投机方略分析

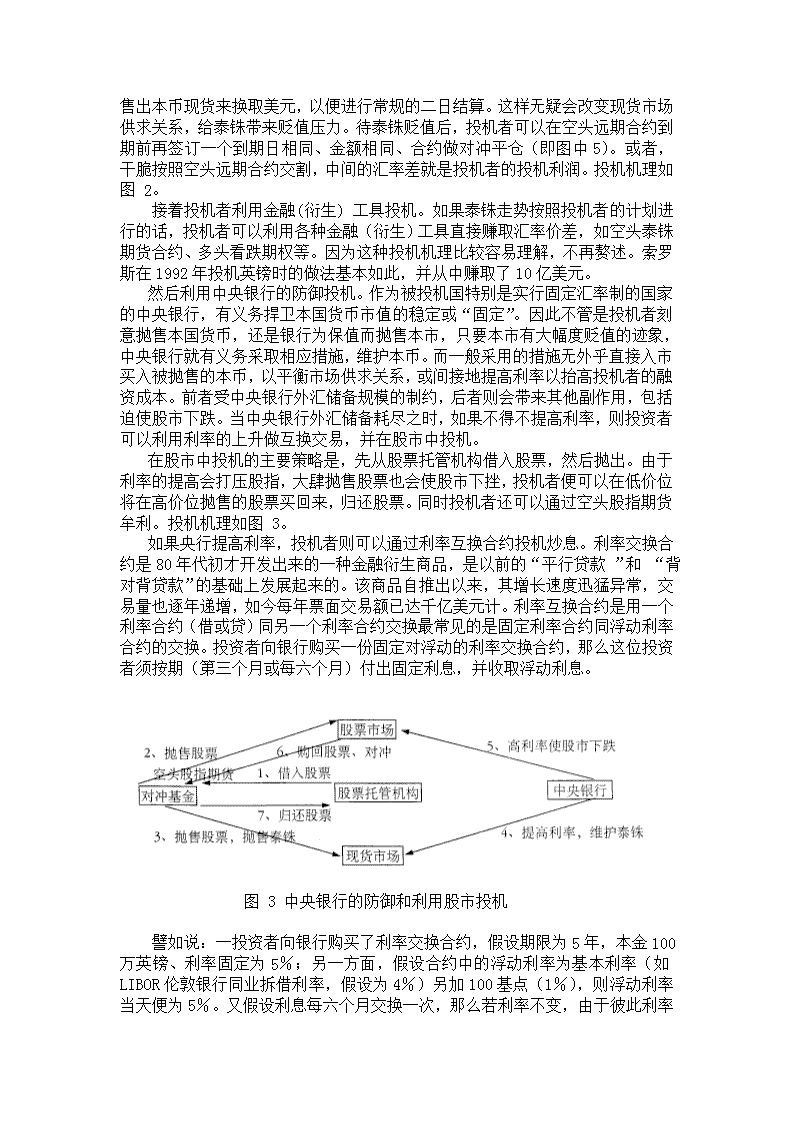

疯狂对冲基金冲击泰铢立体投机方略分析 被炒得沸沸扬扬,神乎其神的疯狂对冲基金,其实并不神秘,但它确实是目前金融领域最尖端的组合。可以用一个公式描述对冲基金如下:对冲基金=最先进的投资理论+最灵活的投资策略+最大胆的投资杠杆+最优秀的经理人。是否如此,可分析其在泰銖问题上的投机策略。 首先是迫使泰铢贬值。投机者进行外汇投机的主要目的攫取巨额的投机利润,而迫使泰铢贬值是必要的条件。对泰铢的攻击主要通过两种方法: 一是在现货市场上利用即期外汇交易抛空泰铢,迫使泰铢贬值,像股市里常见的庄家一样,投机者要先掌握足够的泰铢筹码。泰铢筹码主要来自于以上渠道:(1)从当地银行贷款;(2)从离岸金融市场融资;(3)出售当地资产;(4)管理机构借入股票并抛空,以换取泰铢。这需要一定的时间,因为过分集中而巨额的筹资会推动泰铢利率上升,提高投机者的融资成本。待筹码充足时便在现货市场上高价抛售。由于“羊群效应”,泰国的企业、外资机构和大众投资者会纷纷效仿,形成巨大的抛售狂潮。当泰国中央银行终于抵挡不住压力宣布泰铢自由浮动时,泰铢势必会急剧贬值,投机者可以在低价位处以同样的美元在即期外汇市场上买进远大于抛售的泰铢,偿还贷款,买入股票归还股票托管机构。这样投机者可以从中获取巨额有机利润(不计利息成本、交易费用和机会成本等)。投机机理如图 1。 图 1 利用即期外汇交易迫使泰铢贬值 二是在远期外汇市场上利用远期合约借银行之手制造本币贬值压力。投机者可以与银行签订大量的远期合约,卖出泰铢。由于远期外汇交易是无限制的公开活动,任何人都可以参加,并且没有缴纳保证金的硬性规定,完全由银行根据交易对象的不同信用情况自行决定,因此,交易成本很低。对于银行来说,接到卖出泰铢的远期合约后,为了规避汇率风险,必须采取措施进行保值。标准的做法是,为了轧平这笔交易引发的远期本币头寸,银行应立即 图 2 利用远期外汇交易迫使泰铢贬值 售出本币现货来换取美元,以便进行常规的二日结算。这样无疑会改变现货市场供求关系,给泰铢带来贬值压力。待泰铢贬值后,投机者可以在空头远期合约到期前再签订一个到期日相同、金额相同、合约做对冲平仓(即图中5)。或者,干脆按照空头远期合约交割,中间的汇率差就是投机者的投机利润。投机机理如图 2。 接着投机者利用金融(衍生) 工具投机。如果泰铢走势按照投机者的计划进行的话,投机者可以利用各种金融(衍生)工具直接赚取汇率价差,如空头泰铢期货合约、多头看跌期权等。因为这种投机机理比较容易理解,不再赘述。索罗斯在1992年投机英镑时的做法基本如此,并从中赚取了10亿美元。 然后利用中央银行的防御投机。作为被投机国特别是实行固定汇率制的国家的中央银行,有义务捍卫本国货币市值的稳定或“固定”。因此不管是投机者刻意抛售本国货币,还是银行为保值而抛售本市,只要本市有大幅度贬值的迹象,中央银行就有义务采取相应措施,维护本币。而一般采用的措施无外乎直接入市买入被抛售的本币,以平衡市场供求关系,或间接地提高利率以抬高投机者的融资成本。前者受中央银行外汇储备规模的制约,后者则会带来其他副作用,包括迫使股市下跌。当中央银行外汇储备耗尽之时,如果不得不提高利率,则投资者可以利用利率的上升做互换交易,并在股市中投机。 在股市中投机的主要策略是,先从股票托管机构借入股票,然后抛出。由于利率的提高会打压股指,大肆抛售股票也会使股市下挫,投机者便可以在低价位将在高价位抛售的股票买回来,归还股票。同时投机者还可以通过空头股指期货牟利。投机机理如图 3。 如果央行提高利率,投机者则可以通过利率互换合约投机炒息。利率交换合约是80年代初才开发出来的一种金融衍生商品,是以前的“平行贷款 ”和 “背对背贷款”的基础上发展起来的。该商品自推出以来,其增长速度迅猛异常,交易量也逐年递增,如今每年票面交易额已达千亿美元计。利率互换合约是用一个利率合约(借或贷)同另一个利率合约交换最常见的是固定利率合约同浮动利率合约的交换。投资者向银行购买一份固定对浮动的利率交换合约,那么这位投资者须按期(第三个月或每六个月)付出固定利息,并收取浮动利息。 图 3 中央银行的防御和利用股市投机 譬如说:一投资者向银行购买了利率交换合约,假设期限为5年,本金100万英镑、利率固定为5%;另一方面,假设合约中的浮动利率为基本利率(如LIBOR伦敦银行同业拆借利率,假设为4%)另加100基点(1%),则浮动利率当天便为5%。又假设利息每六个月交换一次,那么若利率不变,由于彼此利率差为零,即投资者付出5%固定利息,又收取5%浮动利息,因此并无实际利息交割。但如果LIBOR上升1%。浮动利率便为6%,投资者付出固定的5%利息,却能收取6%的浮动利息,利率差额为l%,对投资者有利.银行便得付给甲方借款金额100万英镑的1%(即1万英镑)。这样,投资者持有的这份利率交换合约因而获利。投机机理如图 4。 图 4 中央银行的防御和利用互换市场投机 最后是收官阶段。投机者如同围棋高手,不仅要在开局、中盘积极地捞取“实地”,收官手法也很高明。在遭到投机者狙击后,一国的货币往往会出现汇率超调现象。如泰铢盯住美元,充其量高估20-30%,但在投机者的无情攻击下,最多时贬值超过50%,股市更是几乎跌至历史新低。在这些时候,投机者可以从容地通过各种金融工具的操作,利用泰铢的短期归位赚取投机利润。 思考题:1.上述对冲基金所谓“立体投机”,分为几个步骤? 2.上述对冲基金运用了哪些金融工具?如何操作? 3.上述对冲基金面临着那些风险? 4.上述对冲基金对泰铢取胜的原因何在? 5.如何正确制订反击上述立体投机的方案?试设计。查看更多