- 2022-04-26 发布 |

- 37.5 KB |

- 172页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

河南威尔特化纤有限公司废水处理改造项目可行性研究报告_[全文]

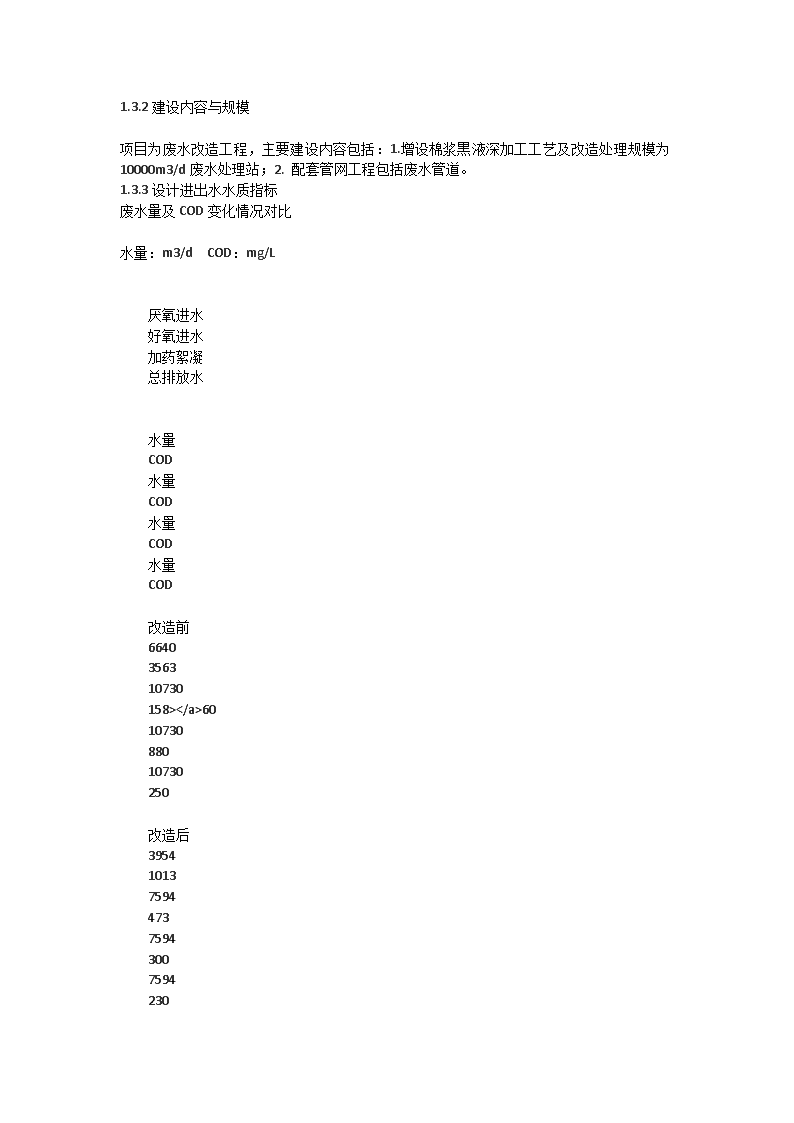

河南威尔特化纤有限公司废水处理改造项目可行性研究报告第一章总论11>.1项目名称与承办单位1.1.1项目名称####公司废水处理改造项目可研1.1.2项目承办单位、法人代表项目承办单位:####公司法人代表:####1.1.3建设地点############吕家崖村1.1.4可行性研究报告编制单位编制单位:资格证书编号:1.2研究工作的依据、内容及范围1.2.1研究依据1、关于编制《####公司废水处理改造项目可行性研究报告》的委托合同;2、《国务院关于落实科学发展观加强环境保护的决定》(国发[2005]39号);3、####市创建国家环境保护模范城市、环境综合整治协调领导小组《关于印发环境污染综合整治实施方案的通知》(三环治〔20061号);4、《####市人民政府污染源限期治理通知书》(三政限[2006]7号);5、项目承办单位提供的有关基础数据、技术资料;6、工程技术人员调查的有关资料、数据等。1.2.2研究内容和范围1.项目建设的必要性和有利条件。2.建设规模,产品方案及市场预测。n3.原料化工料供应来源。4.工艺技术和主要设备的选择。5.工程技术方案。6.环境保护与安全卫生。7.节能与资源综合利用。8.经济评价。1.2.3编制原则1、执行国家关于环境保护政策,符合国家有关法规、规范及标准。2、在厂区总体规划和公司经济发展战略思想指导下,根据企业今后的发展方向和环境条件,使工程建设和企业生产发展相协调,在保护环境的同时最大限度地发挥工程的效益。3、本着化害为利、变废为宝的原则,采用先进的废水处理技术,减少废水排放,达到中水回用,节约水资源,创造直接的经济效益。4、用高效、低耗、投资少、运行费用低、运行稳定、操作管理方便、可靠成熟的废水处理工艺,确保中水回用的处理效果。5、结合工程的实际情况,妥善处理废水改造工程中产生的各种物质,避免产生二次污染。6、编制中遵循国家防火、安全、劳动保护等有关规定和规范。1.3项目概况1.3.1项目的提出化纤棉浆在生产过程中产生的污染物主要来自于生产废水。公司原有的废水处理设施总投资6100万元,采用传统的厌氧、好氧等生化处理和加药絮凝等物化处理相结合的方法对废水进行处理。但由于棉浆废水可生化性差,致使现有的废水处理设施运行费用高,处理效果差,稳定达标排放压力大。为从根本上解决棉浆废水的污染问题,公司成立专门机构,抽调技术力量,与科研单位一起进行了大量的探索与试验,决定在原有基础上,再投资建设一套棉浆废水处理改造工程,该工程主要采用螺旋挤浆、纳米膜分离、蒸发浓缩、化学改性、喷雾干燥等处理工艺对蒸煮后浆料经挤浆形成的黑液进行深度治理,生产成建筑用减水剂加以综合利用,挤浆后浆料纤维形成的中段废水进入原有的废水处理系统进行处理,大大降低了原系统的污染负荷和运行成本,从而实现废水的稳定达标排放。该项目总投资约需5300万元,项目实施后,年可回收烧碱554吨,生产减水剂17000吨,节水36万吨,节约污水处理费用264万元,年综合经济效益797万元,不但可以实现棉浆黑液资源化利用,变废为宝,而且从根本上解决了化纤棉浆废水处理的难题,填补了国内技术空白,开创了行业先河,为企业的生存和发展乃至化纤、纺织行业的可持续发展提供了广阔的空间。n1.3.2建设内容与规模项目为废水改造工程,主要建设内容包括:1.增设棉浆黒液深加工工艺及改造处理规模为10000m3/d废水处理站;2.配套管网工程包括废水管道。1.3.3设计进出水水质指标废水量及COD变化情况对比水量:m3/dCOD:mg/L厌氧进水好氧进水加药絮凝总排放水水量COD水量COD水量COD水量COD改造前6640356310730158>601073088010730250改造后39541013759447375943007594230n改造后日减少排水量:3136m3,由于水量的减少而减少的COD排放量为3136m3×250mg/L×10-3=784kgCOD浓度降低减少的排放量为:7594m3×(250-230)mg/L×10-3=152kg每天可减少COD排放936kg(每年减少309吨)1.3.4废水治理工艺本项目经过比较几种废水处理工艺,针对化纤棉浆粕产生废水的水质特点,棉浆黑夜经过过浆分离提取后,形成的中段废水进行厌氧处理,然后与精选废水一并进入好氧处理,将处理后的废水达标排放或回用。1.3.5项目实施进度本项目自开工报告批准之日起,至建成投产约需12个月。1.3.6总投资及资金筹措(需财务分析人员进行分析)本项目总投资6638万元,其中建设投资6475万元,建设期财务费用144万元,铺流动资金19万元。所需资金申请银行贷款4600万元,其余资金由企业自筹解决。1.3.7主要经济指标序号指标名称单位数据备注I经济数据1总投资万元其中:建设期利息万元n2资金筹措万元其中:自有资金万元银行借款万元3经营收入万元年平均4补贴收入万元年平均5总成本费用万元年平均6利润总额万元年平均7n税金及附加万元年平均8所得税万元年平均9净利润(税后利润)万元年平均II财务评价指标1投资利润率%2全部投资内部收益率%所得税前3全部投资投资回收期年所得税前4全部投资财务净现值万元n所得税前5全部投资内部收益率%所得税后6全部投资投资回收期年所得税后7全部投资财务净现值万元所得税后8利息备付率%偿还期年平均9偿债备付率%偿还期年平均10借款偿还期(含建设期)年11盈亏平衡点(BET)%n1.4结论与建议该项目实施后,使黑液资源化利用,即可变废为宝、实现污水完全达标排放,保护环境,又节约了能源,属于节能减排和综合利用政策鼓励项目,符合国家的产业政策。本项目通过对####公司废水设施改造,使外排废水水质满足排放标准要求。项目建成后,将减少企业污染物的排放,降低污染物指标,极大地改善黄河水质和周边区域的地下水水质,保证当地人民群众的用水安全,为人民群众的生产生活创造一个更加和谐美好的社会,为####今后的经济发展提供一个良好的环境,有利于当地经济社会的可持续发展。项目社会效益和环境效益显著,项目的建设是可行的。项目运行中应加强环保监督管理,保证污水处理系统的正常运行和良好的处理效果。建议项目承办单位要加快前期工作,积极落实建设资金,尽量早日开工,保质保量完成项目建设,发挥其应有的效益。该项目可能存在的问题主要是该工艺在木浆、草浆黑液生产减水剂已成功应用,但在棉浆黑液治理尚属新技术。因此,该项目要充分考虑工艺的先进性与技术的可靠性,产品质量既要高又要稳定,唯有如此才能产生最大的环保效益和经济效益。为了保证该项目能顺利、稳妥的建成投产,建议注意以下几点:1.争取政府在政策、财政等方面的支持,使企业发展有一个稳定、积极的社会环境;2.严格执行环保“三同时”原则,黑液治理技术要在充分论证试验的基础上使用,投入了这部分建设资金,就要保证环保设施可靠、稳定、长期运行;3.加强纳米膜过滤系统的维护,延长膜过滤的寿命,以降低生产成本。4.由于项目采用先进设备、技术和工艺,承办单位应注意员工的培训,使之尽快掌握操作技术和提高管理水平,以保证质量、降低成本。项目实施后,废水中污染物COD排放量得到消减。经财务评价,本项目新增收益高于新增的成本费用,可保本运营,并且环保及社会效益显著。第二章项目的提出及建设必要性n2.1项目承办单位概况####公司前身是####化学纤维厂,始建于1970年,是生产化纤棉浆粕的专业厂家。在过去的计划经济时期,企业经营曾取得较好的成绩,也曾为地方的经济社会发展做出了突出贡献。但由于机制、体制等原因,企业管理不善,经营步入困境,严重资不抵债,被迫于2005年5月依法宣告破产。####公司就是在收购重组原####化学纤维厂破产财产的基础上组建的企业法人。####公司位于############吕家崖村,占地面积16.61万平方米,建筑面积7.9万平方米,拥有资产2.3亿元,现有职工980人,其中各类工程技术人员110人。公司主导产品为化纤棉浆粕,年生产能力3万吨,居全国同行业前列,产品远销新乡、丹东、吉林、唐山、大同、成都等全国各地,产品质量优良,经营态势强劲,居有较强的市场竞争能力和应变能力。2006年产值32569万元,利税3879万元。2007年产值51465万元,利税8495万元。2.2项目背景####公司,现有的污染治理设施齐全,运转正常,各项排放指标均达到标准要求。治污设施亦能满足生产需要。由于现有的棉浆污水治理采用传统的生化、物化处理工艺,虽然处理效果较好,尚能满足排放标准的要求,但传统的处理工艺技术要求严格,工艺周期较长,耗用药剂量多,运行费用较高,加大了企业的生产成本,降低了产品的竞争能力。同时,传统的污水处理工艺注重治理效果,忽视污水中黑液资源的回收,使其未能得到合理利用,造成黑液资源的不必要浪费和企业效益的不应有损失。1.中国是世界纺织品生产和出口大国,由于受耕地的限制化纤比例越来越高。粘胶纤维性能与天然纤维最为接近,在化纤行业占有重要地位,国内以棉浆粕为主,占全部浆粕的90%。在棉浆粕生产过程中产生大量含碱浓黑液,这些黑液碱度高、色度深、有机物含量高,蒸煮黑液CODcr含量高达8~10万ml/l;残碱含量16~20g/l;据资料数据表明,生产每吨浆粕其废水中含有COD300~400kg,BOD100kg。有些企业由于生产工艺落后,没有回收黑液,使大量碱和有机物未经处理直接或间接排入水体,严重污染了水质,破坏了当地生态环境。一个大型浆粕厂其污染程度相当于一个中等城市。当前浆粕行业正在逐步实施清洁生产,对于节约资源、减轻污染,推动工业可持续发展和循环经济具有重要意义。长期以来,全国浆粕企业都在寻求黑液治理的技术途径,先后采用了燃烧碱回收、电凝聚、湿式氧化、物化生化、混煤焚烧等多种工艺,但不是由于处理成本昂贵就是技术上不过关以至于效果达不到要求。至今尚无经济、有效的可用于大规模生产的处理方法得到认同。许多企业在治理和解决黑液污染以及运行成本方面仍感束手无策,以至迫于环保压力无法扩大生产,限制了企业发展的大好时机和谋取经济效益最大化。n2.膜分离工艺是一项新兴的分离、净化和高效浓缩技术。采用先进的膜法处理黑液的工艺特点是可以强力浓缩低浓度的洗浆黑液,使得难降解的高分子有机物在膜表面不断富集和纯化,而有机物浓度和纯度的提升又十分有益于进一步蒸发浓缩,回收的高含量木质素等有机物再经过化纤改性加工,制成建筑行业的工业产品—混凝土外加剂。产生的经济效益完全可以弥补处理黑液的运行费用,同时还有盈余。对于滤出液含有的无机碱和极易生物降解的小分子有机物(可生化性提高2.5~3倍),这种脱色的含碱废水部分蒸煮回收利用,大部分中和漂白酸性废水,再经物化法—絮凝沉淀和生化降解后容易达到国家排放标准。与传统工艺相比采用膜分离技术替代国内流行的酸析方法,不仅没有二次污染,还可大幅度、稳定地消减黑液废水地COD和色度,并对木质素有机物进行资源化综合利用,实现化纤浆粕企业清洁生产新工艺。做到化害为利、变废为宝,可实现“资源—产品—再生资源—再生产品”的循环流动。这是循环经济理论指导下产生的新思路,是解决浆粕废水污染、探索治污与利用一体化的新工艺。搞好棉浆污水治理,加强棉浆黑液的回收利用,将其进行深加工,使之资源化综合利用,不仅是落实科学发展观和可持续发展战略的需要,也是从根本上解决浆粕行业生存和发展的关键。因此该项目的建设实施前景也是十分广阔的。2.3项目建设的必要性粘胶纤维属于可再生纤维,粘胶纤维的原料是棉短绒或木材,这些原料取之不尽用之不竭,因此,在石油资源日益匮乏的今天,资源的可再生性十分重要;同时,粘胶纤维可以自然降解,不象合成纤维那样造成二次污染。粘胶纤维是纺织工业的重要原料,其应用领域非常广泛。因其织物具有优越的吸湿性、染色性和抗静电性,它可以纯织或与其它天然纤维及化学纤维交织,形成不同性能、不同织物风格的服饰,因而其织物是人们服饰消费中最受青睐、穿着最舒适的品种之一。随着我国人民生活水平的迅速提高及下游产品的不断开发,粘胶纤维的潜在市场会不断扩大,市场前景将非常的广阔。1.随着我国工业化建设步伐的加快,科学发展观的深入贯彻,以及节能减排要求的迫切,环境保护已成为国民经济可持续发展的一个重要组成部分。做好棉浆废水的治理,坚持可持续发展,尤其是做好棉浆黑液的回收及深加工,以使资源得到综合利用,在增加企业经济效益的同时,创造更好的环境效益和社会效益,已是迫在眉睫,刻不容缓。2.做好棉浆废水治理和黑液的回收利用,不仅关系到企业自身的生存与发展,而且也直接影响着化纤棉浆行业的生存和发展,乃至影响我国纺织工业的健康发展。化纤棉浆是粘胶纤维的直接原料,而粘胶纤维是纺织工业的重要原料。化纤棉浆在生产过程中产生的污水,一是来源于蒸煮过程中产生的黑液,二是漂酸洗过程中产生的中段污水。棉浆污水的治理主要是对黑液的处理,传统的处理工艺没有将黑液进行集中分离,而是经过冲浆、打浆进行稀释后通过洗涤排放,造成黑液扩散,致使污水处理量加大,处理难度增加。只有将棉浆污水中的黑液分离回收,进行深加工,使之变废为宝,综合利用。这样既可减轻现有污水处理的负荷,又可大幅度削减污水处理系统的COD排放量,使分离后的污水更容易、更好的进行处理,使之稳定达标排放,为企业的生存和发展创造更为广阔的空间。综上所述,####公司化纤棉浆黑液深加工及综合利用项目十分必要。n第三章场址位置及建设条件3.1地址选择3.1.1选址原则及依据废水处理站场址的选择,既要服从厂区总体规划发展,同时又要兼顾考虑建站条件、建设投资、社会影响、生态环境影响等方面的因素,既做到合理布局,同时还应考虑到配套管线的结合,以便于实施。确定场址的主要因素有:(1)尽量靠近污染源。(2)尽量利用地形高程,降低提升费用。(3)距离高压电源近或高压电源便于接入的地方。(4)尽量缩短出水输水管道长度。(5)尽量选择在夏季主风向的下风向。3.1.2场址位置项目建设地点,位于####公司厂区内。位于####西####县城东,东距####10公里,西距####西站4公里,南依陇海铁路,北邻连霍高速公路,交通极为便利,通讯设施齐全。3.2建设条件3.2.1气象条件该区气象特征属温带大陆性季风气候,四季分明,寒暑适中,日照充足,常年平均13.9℃,绝对最低气温-16.5℃,绝对最高气温43.2℃;年平均气压971毫巴;年平均相对湿度61%;年平均降雨量556毫米,多集中在7~9月;全年主导风向东北偏南风,全年静风频率与主导风向相当;最大风速17米/秒,平均风速2.9米/秒;日照时数年平均2354.3小时;无霜期219天,冻土深度45厘米。3.2.2地形地貌及水文地质该区为灵(宝)陕(县)盆地东部南侧黄河2~3级阶地,呈东西向条带分部,地势由南向北倾斜,中部比较平缓。项目所在地属西部黄土源区川台亚区,地下水资源极为丰富,且埋藏较浅,主要含水层为砂层、砂砾(卵)石层,含水厚度一般在10~20米,埋藏深度按等水位线计在40米左右,属中碳酸盐淡水,矿化度低于1g/l,PH值在6.5~8.5之间,地下水主要靠降水渗入、农灌回归、地下径流和黄河水体补给,地下水属无限补给区。其水质和水量均可满足项目生产需要。3.2.3工程地质、地震条件n项目区地质为第四冲击、洪击的黄土类亚粘土与轻亚粘土,具有多量针状孔隙的中等湿陷性黄土,厚度10~15米,地耐力10~13t/m2。地震烈度为8度区。3.2.4社会经济条件 ####处于豫秦晋三省交界的黄河金三角地带,属河南省####市管辖,总面积:1763平方千米。辖4个镇9个乡272个村。总人口344910人####地势为南高北低,东峻西坦,地貌基本可分为中山、低山、丘陵和原川四种类型。####地处中纬度内陆区,属暖温带大陆性季风气候,四季分明,冬长春短。####位于豫秦晋金三角地区,东临洛阳,西望长安,南倚秦岭,北临黄河,是东进西出,南下北上的交通枢纽和重要的商品集散地。陇海铁路、连霍高速公路、310国道横贯东西,209国道、####黄河公路大桥以及省道豫44线连接南北。陇海铁路最大的编组站—####西站位于县城区内。####至峡西快速通道将####与####市连为一体。城区路网纵横交错,境内公路四通八达,####境内旅游资源得天独厚,旅游资源单体208个,其中五级旅游资源7个(温塘温泉、黄河白天鹅湿地保护区、蝴蝶谷、达摩、空相寺、七里古槐、店子千年槲树),四级旅游资源43个(熊耳山、小龙峡、螃蟹谷、甘山红叶、天井窑院、矿泉水、原店明清民居等),三级旅游资源63个(高阳山、刘秀峰、甘露峰、达摩殿、澄泥砚、摩崖造像、大营麻花、观音堂牛肉等),三级以下旅游资源95个。特色食品、剪纸、刺绣等旅游产品品种繁多,大营麻花、观音堂牛肉古今有名。####不仅有滔滔不绝的黄河水,而且有十分丰富的地下水。境内有水库13座,河流33条,泉水85处。水资源为2.64亿立方米。####已被国家列为能源、原材料、重化工基地。境内有总容量40万千瓦的####水力发电厂和装机容量120万千瓦的华阳电厂,以及2×5.5万千瓦的####热电厂。华阳电厂2×60万千瓦的二期发电工程和惠能集团2×15万千瓦热电联产二期工程即将竣工投产,三期工程2×20万千瓦热电联产项目前期工作已近尾声,年底可开工建设。####境内矿产品种多、储量大、埋藏浅、易开采。已探明矿产9大类32种,矿产潜在经济价值达200多亿元。其中15种已相继开发利用。煤炭、铝矾土、黄金、矿泉水为四大支柱资源。已探明原煤储量4.2亿吨,铝矾土储量2亿吨,黄金探明储量25吨。特别是位于县城的温塘矿泉水,时补给量6000吨,水温高达62℃,含42种对人体有益的微量元素,可与法国维希矿泉相媲美。国家国土资源部确定为“####第一矿泉水开发基地”。此外还有铁、石英石、石灰石、重晶石、优质高岭土等多种矿产资源。采矿业已成为####的支柱产业之一。3.2.5基础设施条件1、交通厂区东距####10公里,西距####西站4公里,南依陇海铁路,北邻连霍高速公路,交通极为便利。2.水源本项目工程用水量为42.5t/h,生产、生活、消防用水由由####公司供应。n3.电源电力供应由####市电力公司架设的专线直通该工程厂区。新建工程用电负荷1153.29KW,原有供电设施能满足需求。工程年耗电:605.5×104KWh。原有变配电能力可以满足要求。各车间视负荷情况,由变配电所以0.38/0.23KV低压向车间配电设备供电,视情况采用放射式、树干式、链式。4.蒸汽新建工程蒸汽用量为4.25t/h,公司锅炉房能满足供给。5.燃料供应####是产煤大省,本地有####煤矿,且本地区距山西很近,供应无问题,汽车运输或火车运输都很方便。第四章企业排污状况与设施现状4.1企业生产工艺简述####公司前身是####化学纤维厂,始建于1970年,是生产化纤棉浆粕的专业厂家。####公司的化纤棉浆生产工艺同国内化纤厂家一样,利用棉短绒做为主要原料,采用烧碱法制浆工艺来生产化纤棉浆产品,其工艺流程如下:4.2原辅材料消耗表4-1全厂原辅材料消耗一览表序号名称消耗定额(kg/t产品)年耗量(t/a)1棉短绒1350n472502烧碱19267203盐酸9633604液氯124204.3废水来源及主要污染物棉浆在生产过程中,产生的污水主要由两部分组成。一是蒸煮过程中产生的高浓黑液;二是漂酸洗过程中产生的中段污水。从生产的本质上讲,棉浆生产的污染物90%是在蒸煮过程中产生的,而中段废水污染物来源也是随着工艺过程中浆料洗涤输送携带而形成的。由于棉浆生产的主要原材料棉短绒和主要化工原料烧碱,经充分混合均匀后进入蒸煮设备进行蒸煮。在高温、高压、强碱的作用下,使纤维素和非纤维素物质分离,从而提取纤维素生产化纤棉浆。而非纤维素物质如木质素、腊质、脂肪、多聚糖等则溶解在蒸煮液中,成为棉浆污水的主要污染源,即棉浆黑液。这些黑液含碱度高、色度深、有机物含量高,其中COD含量高达10万mg/L,碱含量15g/L。因此说,科学合理的处理好蒸煮黑液是解决棉浆污水治理的关键。4.4排水现状及存在问题####公司现有的棉浆污水处理同其它化纤厂家一样,采用厌氧、好氧的生化、物化处理技术,其工艺流程为:n从上述的工艺流程可以看出,传统的棉浆污水处理技术没有将黑液进行分离提取,而是经高浓调节后直接进入厌氧,进行生化处理。然后同中段污水混合一并进入好氧,进行物化处理,并经加药絮凝后使污水达标排放。而黑液中的木质素、多聚糖等副产物由厌氧、好氧沉淀后,形成污泥经脱水后外运。采用上述的处理技术,不仅运行费用高,工艺要求难度大,工艺周期长,而且造成黑液资源的浪费。致使许多企业在治理和解决棉浆黑液污染时,面对高额的运行成本而感到力不从心束手无策,限制了企业的生存和发展,也使企业失去了可持续发展的良好机遇,从而也在很大程度上影响和制约了化纤、纺织工业的健康发展。第五章工程规模5.1工程规模5.1.1生产、生活用水量及排水量表5-1全厂用水排水平衡状况一览表序号项目单位数值标准1总用水量m3/d592002一次水用量m3/d176003循环水用量m3/d41600n4工艺排水量m3/d106005总排水量m3/d110006散失量m3/d14007水的重复利用率%70.278吨产品工艺排水量m3/t产品100240注:以年生产日为330天,生产能力为3.5万t/a核算表5-2全厂废水排放状况一览表编号污染源名称排放量(m3/d)污染物浓度(单位:mg/l除PH外)npHSSCODcrBOD5排放方式W1冲浆挤浆打浆工段1818123000242004800间连排出,部分送除尘用水W2浓缩工段34676.54506002lO间断W3漂白酸洗工段18182.220035090间断w4软水车间17370n206间断W5生活污水318200250150连续W6总排水量75945.1.2污水处理站规模根据以上排水量论证结果,厂区每天产生的总污水量为7594m3/d。充分考虑水负荷的变化,设计为10000m3/d。5.2污水水质5.2.1改造前进水水质表5-3改造前进水水质主要指标单位:mg/L项目CODCrSSpH现状3563500n8.0~105.2.2改造后进水水质表5-4设改造后进水水质主要指标单位:mg/L项目CODCrSSpH现状10134707~125.2.3出水水质根据工艺实际产污过程及出水的要求,出水水质经污水处理站“厌氧+好氧法+物化法”处理,出水水质达到如下表要求表5-5设计出水水质主要指标(厌氧+好氧法+物化法)单位:mg/l项目CODCrBOD5SS色度pH处理后≤250≤102≤148≤506~95.3企业改造后工程水量平衡图n改造后水平衡单位:m3/d第六章废水处理工艺方案选择6.1废水处理工艺方案比选原则6.1.1工艺方案确定原则1、符合设计委托的各项规定和要求;2、认真贯彻国家关于环境保护的方针和政策,使设计符合国家的有关法规、规范;经处理后排放的污水水质符合国家和地方有关排放标准和规定,符合环境影响评价的要求;3、积极稳妥地引进、采用先进的污水处理和污泥处理的新工艺、新技术和新材料;n4、采用先进可靠并符合国情的自动化控制技术,尽可能减轻工人的劳动强度,提高污水处理站的管理水平,促进污水处理科学、经济、安全运行;5、工艺流程选择遵循技术合理、经济合算、运转稳定、管理简单便原则。6.1.2工程特点化学棉浆粕主要以棉短绒为原料,以水为介质,采用碱法蒸煮、漂洗工艺进行生产,其过程类似造纸工业的制浆单元,属物理化学过程,即将棉短绒中非纤维物质洗脱出来。洗脱出来的物质主要化学成份为木质素、果胶、脂肪、蜡质等天然有机物及相应的转化产物,这些物质进入水相,形成废水中主要污染物,且碱度较高。棉浆粕生产废水属高浓度有机废水,其CODcr、BOD5浓度均很高,且BOD5/CODcr的比值仅在0.3左右。棉浆粕生产废水主要为蒸煮后黑液及洗漂等各工序排出废水,黑液中含残碱和大量有机及无机杂质。生产企业耗水指标与废水产生系数随其清洁生产水(包括技术装备和水重复利用工艺)的不同差异较大,一般耗水指数为100~210m3/t产品,废污水产生系数为80~200m3/t产品。相应黑液和综合废水的CODcr浓度差别也较大,浓黑液CODcr浓度一般为25000~70000mg/L,综合废水的CODcr浓度为1500~3000mg/L。黑液中污染物负荷占所排污染负荷的85%以上,综合废水污染负荷仅占所排污染负荷的15%以下。####公司为解决生产废水处理难题,在国内充分调研基础,近年来一直在实施以节水、减污、资源综合利用为中心的清污分流和清洁生产技术改造,目前己使吨浆排水总量由135m3/t产品降至100m3/t产品,达到了国内较好的水平,还已完成较高浓度废水与中低浓度废水的清洁分流设施与部分管网的技术改造,并将部分高浓黑液(600m3/d)送至锅炉除尘器(麻石水膜除尘器)以代替一次水作为除尘水使用,该措施可使进入除尘器的黑液污染负荷降低近20%,碱度降至pH为10~11,在一定程度降低了进入废水处理站的废水污染负荷,同时也使锅炉烟气中S02含量大为降低,是一项一举多得以废治废的措施。目前在此情况下进入全厂废水处理站的主要废水有:蒸煮冲洗、挤浆排出的黑液中的一部分和另一部分经除尘澄清后的黑液,打浆、浓缩、漂白酸化排出的中、低浓度废水以及全厂生活废水等。目前需处理废水总量达11000m3/d左右,若将各股废水混合后其CODcr值平均3500mg/L左右,这也是目前现有废水处理站从处理规模和处理工艺上分析难以做到达标处理的主要原因。6.2废水中主要污染物去除方式6.2.1悬浮物(SS)的去除污水中悬浮物的去除主要有沉淀作用。污水中比重大于1.0的无机物颗粒和大尺度的有机颗粒靠自然沉淀的作用就可以去除,比重接近1.0的小尺度颗粒可以通过气浮作用去除,同时,有机颗粒还可以通过微生物的降解作用去除,而粒径更小的无机颗粒(大小在胶体和亚胶体范围内)还可以通过吸附、网捕作用沉淀被去除。污水处理工程出水悬浮物浓度不仅涉及到出水的SS指标,其本身的有机成分就很高,因此对出水的COD等指标也有直接影响,所以控制污水处理工程出水的SS指标是最基本的,也是最重要的。n为了降低出水中的悬浮物浓度,需要在工程中采用适当的措施,例如投加适量的混凝剂促使悬浮颗粒聚集沉淀,以保持污泥的凝聚及沉降性能。在污水处理方案选择适当,工艺参数取值合理,单体设计优化的前提下,完全能够使出水的SS指标控制在60mg/l以下。6.2.2BOD5的去除废水中BOD5的去除是通过微生物的吸附作用和代谢作用,再对污泥与水进行分离完成的。活性污泥中的微生物在有氧的条件下,将废水中的一部分有机物用于合成新的细胞,将另一部分有机物进行分解代谢以便获得细胞合成所需的能量,其最终产物是CO2和H2O稳定物质。这也是废水中BOD5的降解过程。在这种合成代谢和分解代谢过程中,溶解性的有机物(例如低分子有机酸等易降解有机物)直接进入细胞内部被利用;而非溶解性的有机物则首先被吸附在微生物表面,然后被酶水解后进入细胞内部被利用。由此可见,微生物的好氧代谢作用对废水中的溶解性有机物和非溶解性有机物都起作用,并且代谢产物是稳定物质,因此可以使处理的废水中的残余BOD5浓度很低。6.2.3COD的去除废水中COD的去除原理与BOD5基本相同,COD的去除率取决于原水中的可生化性,它与废水的组成有关。对于主要以生活废水及其成分与生活废水相似的工业废水,其BOD5/CODcr对比值往往接近0.5,甚至大于0.5,其废水的可生化性较好,出水中的CODcr值可以控制在较低的水平。而成分以工业废水为主的废水,或BOD5/CODcr的比值较小废水,其废水的可生化性较差,处理后废水残存的CODcr会较高,要满足出水的CODcr浓度要求有一定的难度。6.3污水处理工艺的选择针对行业的现状,为从根本上解决化纤棉浆的污水治理,为企业赢得生存和发展空间,成立专门机构,抽出专门技术力量,奔赴科研部门及高等院校,深入同行业生产厂家,进行了长期的考察和调研,拟定出蒸煮黑液分离提取,集中回收,使之资源化利用。将分离后剩余废水与中段废水送入现有的污水处理系统进行处理。6.3.1棉浆黒液的处理工艺一.碱回收法该处理工艺技术是借鉴制浆造纸行业黑液用碱回收工艺方法,以达到处理棉浆黑液的目的。该工艺技术已成熟运用于造纸行业。其工艺流程如下:n黑液经过蒸发工序的高温高压作用,将水份蒸发掉,使黑液经过蒸发浓缩后,黑液的有机物浓度得到提高,然后将浓缩后的黑液送到碱回收燃烧炉燃烧,最后用石灰将回收的含碳酸钠的溶液苛化,使之变成生产用的烧碱(氢氧化钠),用于棉浆生产。但是,由于棉浆黑液不同于造纸黑液,它们既有共同点,又有所区别。其共同点在于黑液中均含有有机物和残碱;区别在于棉浆黑液有机物含量低,热值低,而无机物含量高,这样给采用碱回收工艺处理带来一定困难。正因为棉浆黑液这些自身的特点也带来一些有利因素,如棉浆黑液浓度低,给黑液的浓缩和运输带来很大便利,可使黑液蒸发得更浓一些,再进碱回收燃烧炉燃烧,以弥补固形物热值低的弊端。同时由于棉浆黑液热值低,为了维持燃烧炉的正常运行,必须在燃烧黑液的同时补充一部分重油,以保证燃烧炉的稳定燃烧,这样势必也加大了运行成本。经考察调研,我们认为虽然碱回收工艺处理技术,在理论上是可行的,但由于目前尚无应用到棉浆黑液的处理先例,尚需对该工艺技术做进一步的分析和探讨。二.利用黑液生产粘结剂、分散剂、减水剂等产品该处理工艺技术,是利用棉浆黑液中含有一定量的木质素的特点,并借鉴木浆、草浆黑液生产粘结剂、分散剂、减水剂的成功经验,达到处理棉浆黑液的目的。其工艺流程如下:·该技术是将蒸煮后的浆料送入挤浆机进行挤浆,使浆料和黑液分离,从而提取黑液。然后将提取的黑液经予处理后送入膜过滤系统进行浓缩,过滤的清液送入生产系统回用,浓缩后的浓黑液进入蒸发系统,蒸发后的浓缩液经加药进行化学改性后进入干燥系统干燥,从而生产出粘结剂、分散剂、减水剂等产品。该处理技术已在木浆、草浆黑液处理中得到广泛应用,已有成功的先例。####公司已利用该技术,结合公司的实际情况进行了全程的工艺技术试验。据目前的小试情况,在技术上已经解决了工艺中存在的主要问题,其技术可行性已基本得到验证。因此,我们认为,采用棉浆黑液生产粘结剂、分散剂、减水剂等产品的处理技术是可行的。在项目建设过程中还要进一步进行粘结剂、分散剂、减水剂等产品的推介宣传,使市场认知接受,从而将其推向市场。6.3.2中段污水治理中段污水处理工艺为现有的污水处理系统。棉浆黑液经过挤浆分离提取后,虽然大部分黑液已被提取利用,但还有25%左右的黑液残留在浆料纤维中,并携带到棉浆生产的下道工序,形成中段污水。对这部分中段污水经浓度调节后,进入现有的污水处理系统的厌氧工段,进行生化反应,然后进入综合调节池同精选污水一并送入耗氧、加药絮凝工段进行物化反应后达标排放。其处理工艺如下:n第七章废水处理系统工艺设计7.1废水处理工艺流程描述1.减水剂生产工艺该处理工艺技术,是利用棉浆黑液中含有一定量的木质素的特点,并借鉴木浆、草浆黑液生产粘结剂、分散剂、减水剂的成功经验,达到处理棉浆黑液的目的。其工艺流程如下:2.黑液提取后的中段污水治理中段污水处理工艺如下:n7.2废水处理设备选择7.2.1.工艺设备选择的特点本项目设备选择的原则是,根据实际情况,尽可能做到技术上先进合理,性能上成熟可靠,运行中稳定节简。1.黑液提取设备目前国内制浆行业应用较广泛的有螺旋挤浆机、滚筒压辊式挤浆机、带式黑液提取机等。经过充分考察及试验,本项目拟定采用螺旋挤浆机进行黑液提取,并进一步探索更高效的提取方式。2.膜分离系统是该项目的关键环节之一,其目的是将提取的黑液进行预浓缩,以降低蒸发工段的能源消耗,同时还能回收利用部分黑液中的烧碱。在设备选型过程中,主要要求膜分离系统能够适应棉浆黑液PH值高的特点,以满足系统长期运行的要求。利用人工合成的有机薄膜,以压差为推动力,根据滤膜对溶质(有机物、氢氧化钠)选择性透过小分子、截留高分子的特性,使高分子得到浓缩、富集。被膜截留的部分为浓缩液,透过的为渗透液。3.蒸发站是黑液浓缩的重要环节,目前国内黑液蒸发常用的有板式、管式升、降膜蒸发技术,在充分考察国内制浆黑液蒸发设备使用现状及试验的基础上,该项目拟采用板式降膜式蒸发器。4.干燥系统是该项目的终端环节,根据国内同类项目干燥设备的使用状况,项目建设单位与有关厂家进行了多次干燥试验,最终确定采用喷雾式干燥设备。7.2.2主要工艺设备本项目主机设备选型,主要是根据我国国情,立足国内,使用先进的国内设备和经过多年生产实践证明稳定可靠的设备,以确保整个生产线的先进性与可靠性。主要工艺设备一览表:序号设备名称规格型号单位数量备注1螺旋挤浆机Φ600n台6山东凯登2膜分离系统纳米膜套1上海凯能3蒸发站5体5效2855m2 套1江苏华机4干燥系统套1无锡干燥机厂5贮槽套1自制7.2.3原材料消耗情况序号原材料名称规格单耗(kg/t)年耗用量(吨)备注1黑液n2740004662002硫酸98%203403甲醛37%101704二氧化硫99%203407.3废水处理站工程量减水剂生产的主要车间建筑物有膜分离间、蒸发间、干燥间等;生产过程中使用大量易燃原料、腐蚀性原料介质。防火、防腐是工程土建设计中需重点考虑的内容。主要车间采用框架结构,其它辅助房屋及生活设施为砖混结构。在厂房的平面规划中,合理组织疏散通道。疏散出口、数量、最远点至外出口的距离都要满足防火规范的要求。减水剂生产的车间主要受酸、酸雾的作用属于气态或液态腐蚀,必须进行针对性的防腐处理,其地面、墙面、顶棚、池内壁、沟道均需进行严格设防,要有针对性地选择不同结构材料、结构形式和性能优良的防护材料,采取综合的防腐蚀措施。本项目各建筑物屋面一般采用小坡度卷材料防水平屋面,具体构造根据生产工艺要求和建筑物构造处理,屋面排水尽可能采取有组织排水。本项目新建建筑面积832m2。建(构)筑物一览表n序号单元名称数量设计参数备注1膜分离车间1432m2框架2蒸发、干燥车间1400m2框架第八章配套管网工程设计8.1原有生产废水排水管网系统厂区原有污水处理站已经已建立比较完善的污水管网系统,此次设计,需要对原有污水处理站管网进行改造,使其污水排放满足现有生产规模、清洁生产和保护环境的需求。8.2设计原则及依据为了配合废水改造工程的建设,并充分发挥其环境效益,需要建设与之相匹配的废水管网系统。本项目废水管网系统主要是用来收集各工段产生的废水,并经管道输送到废水处理站进行处理,以达到节约资源、减少污染的目的。管网建设的原则是:1、废水管网的建设符合企业的总体规划,从全局观点出发,合理解决废水排放问题,使废水管道建设与其他工程构成有机整体,发挥最大效益。2、废水管网设计应符合国家和地方制订的有关法律法规,以及工程设计规范、标准等的要求。3、管线布置应充分考虑自然地形,尽量减小管道的埋设深度。同时考虑施工简单,便于管理维护。4、根据具体情况,本着安全、经济、方便的原则选择管材,达到节省工程投资的目的。n5、处理好废水管与现状建筑物、构筑物、道路以及其它管线的关系。8.3管网设计的内容为了确保污水处理站的正常运行,需对厂区的排水管道进行改造,本项目将对现有管网实施改造,改造内容如下:1、厂区部分新建各车间至废水处理站之间的废水输送管道。2、厂房内部完善各车间内的废水收集管道。8.4管材的确定8.4.1废水管道选择废水管道管材的选择,既要考虑适用,又要考虑经济因素。一般着重考虑以下几个因素:1、能满足生产需要;2、所有管材选用必须符合国家现行标准;3、有足够的强度和耐磨抗腐蚀能力;4、水力条件好;5、建设投资省。目前广泛使用的是混凝土管和钢筋混凝土管、金属管、砖砌明渠,另外还有大型钢筋混凝土沟渠、石砌渠道等,近年来塑料管也得以推广应用。另外,当管道在腐蚀工况下运行时,也有使用陶土管的。设计时一般根据水质、水温、冰冻情况、断面尺寸、土质、地下水位、地下水侵蚀性、管内外所受压力及现场施工条件等因素进行选择,尽可能就地取材,降低成本。表8-1各种管材比较管材种类优点缺点适用条件钢筋混凝土管及混凝土管造价较低,耗钢材少;可根据不同内、外压分别设计制成无压管、低压管、预应力管及轻、重型管等;可就地取材制造n管接较短,接头较多,施工不方便;大口径管重量大,搬运不方便;抗沉降、抗震性较差钢筋混凝土管适用于自流压力管或穿越铁路、河流、谷地等HDPE穿孔管摩阻小,耐腐蚀,重量轻,施工快捷管径增大,价格较高适用于≤DN500的管道钢管及铸钢管质地坚固,抗压、抗沉降、抗震性能强;每节管子较长,接头少价格高;钢管对酸碱的防蚀性较差适用于受高内压、高外压或对抗渗漏要求特别高的场合,如泵站的进出水管,穿越其它管道的架空管,穿越铁路、河流等结合本项目的生产实际、废水种类、管道受压状况、埋设地点、土质、资金等条件,经过综合技术经济分析认为,小管径HDPE在给、排水工程中具有施工方便、综合造价低等优势,成为应用最为广泛的管材,故本项目排水管采用PE排水管。第九章废水处理站总平面布置9.1总图设计9.1.1站区平面布置1、站区平面布置原则(1).满足生产工艺要求,保证生产的连续、短捷、方便,避免人流,物流交叉。(2).合理地划分功能区,各种动力设施尽可能靠近负荷中心,缩短管线,节约能源。(3).各建筑物在符合生产使用和防火、防爆、安全、卫生的条件下,尽量联合或并用,充分利用空间,提高土地利用率。(4).与整个工业园区总体规划协调,满足地上地下管线的铺设及绿化的要求,创造良好的生产环境。2、站区平面布置(1).该项目主要组成:膜分离、蒸发、干燥、污水处理场(已有)。(2).该项目建在原制浆车间的西测。9.1.2厂区道路设计厂区内道路采用城市型,路面为混凝土,宽度分别为6m、9m。厂区道路平行于厂内各建筑物,满足厂内运输及消防要求,与地上地下管衔相协调。9.1.3厂区绿化设计n厂区绿化是环境保护的重要措施,对改善劳动条件、提高生产效率等具有重要意义。本工程将充分利用场地进行厂前区绿化,厂房周围绿化、交通道路绿化等。9.1.4高程设计场地自然地势平整,竖向设计采用平坡式,排水坡度采用5~10‰,由建筑物向四周道路倾斜,场地雨水采用暗管经雨水干管,由雨水泵排出厂区外。厂区道路平行于主要车间,按正交和环状布置,满足厂区内交通运输及消防要求。各车间地面设计标高一般高出室外地面0.3m,尽量少挖少填,使土方就地平衡。9.2建筑设计1、设计依据《建筑结构荷载规范》(GB50009-2001);《建筑抗震设计规范》(GB50011-2001);《混凝土结构设计规范》(GB50010-2002);《砌体结构设计规范》(GB50003-2001);《建筑地基基础设计规范》(GB50007-2002);2、建筑设计工程主要构(建)筑物l9项,其中构筑物15项,建筑物4项,实际占地面积6820.6m2(不包括改建、检漏沟、检漏井及阀门井部分)。处理站内的各建筑在满足工程功能方面要求的同时,还应考虑整个厂区建筑特点,注重站区与周围环境协调及站区内环境美化。建筑造型尽可能做到实用与美观于一体,艺术与技术为一体。各建筑物主要采用简洁大方的立面处理,并统一色彩风格,使之与厂区生产构筑物相互呼应。废水改造工程的建筑特点:功能性强,构筑物多且大,建筑物少且小,同时布局分散。在设计中,突出管理区形象,以色彩和造型的手段使站区内的节奏和韵律与功能、环境达到协调统一。9.3结构设计9.3.1工程地质条件由于本工程所在场区属自重湿陷性黄土,其对构(建)筑物影响严重,根据《湿陷性黄土地区建筑规范》(GBJ25—90)在构(建)筑物范围内宜消除全部湿陷性,基础处理方案的选择:(1)灰土垫层整片处理:该方法主要处理湿陷层厚度不太大、湿陷不太严重的一般构(建)筑物。由于该工程施工期的限制,以及大开挖对附近其它建筑的影响,该方法不宜采用;(2)强夯法:该方法是最经济、有效处理湿陷性黄土地基的方法,但采用强夯势必危及这些建筑物的安全,因此也不宜采用;(3)人工挖孔、灰土回填夯实挤密法:该方法是采用等三角形布置孔位,采用人工挖孔,三七灰土回填机械夯实的局部灰土桩及挤密加固地基,但是由于缺少检测资料,加之劳动力强度大,受自然条件限制等因素,因此也不宜采用;n(4)喷浆桩加固地基方法:该方法主要采用水泥搅拌土处理加固地基。针对不同的构(建)筑物的条件设计不同的桩距及桩长,从而起到加固处理地基的目的。由于采用机械操作,受自然因素影响少,因此,该工程主要采用该方法。在桩顶做大约60cm的灰土垫层,并再做二毡三油防水层,以确保池体不得渗漏。9.3.2抗浮处理当地下水位较高时,应对构筑物进行空载条件下的抗浮验算,当构筑物自重不能满足抗浮要求时,应采取抗浮措施。原则上采用配重抗浮,必要时采用树根桩抗浮。9.3.3抗震设计####市####为8度,建构筑物地震烈度按8度设计。9.3.4材料选用1、砼强度等级:C20和C25,水灰比不大于0.55。2、抗冻标号:D100,抗渗标号:S6。3、构筑物与混凝土垫层接触部分均涂底子油一道、热沥青二道。4、钢筋:采用Ⅱ级钢筋,当钢筋直径小于φ12时,采用Ⅰ级钢筋,埋件所用钢板和型钢采用Q235-A钢,焊条采用T422或T423。9.3.5建构筑物的结构形式本项目建筑物采用砖混结构,钢筋砼条形基础,构筑物采用钢筋砼或预应力砼结构。9.4电气设计9.4.1设计范围本设计包括站区控制中心(MCC)、供配电及电气控制的设计。9.4.2供电电源本项目由厂区供电,由厂区变电站引至站内各用电单元。9.4.3供电系统本项目用电由厂区变压器保证供给,设置站区控制中心(MCC),各用电设备的控制均采用机旁手动控制,MCC集中手动控制和可远程控制器(PLC)自动控制。在MCC上设转换开关有就地、集中、自动三个位置,开关置于手动位置时,操作人员可在机旁箱上就地控制;开关置于集中位置时,操作人员可在MCC上集中手动控制;开关设在自动位置时,可由PLC控制器按预先编好的程序,实现自动化控制。由于各用电单元集中且地形高差小,因此电缆敷设以直埋为主。第十章节能、节水10.1编制依据1、《中华人民共和国节约能源法》(1998年1月1日执行);n2、《采暖与卫生工程施工及验收规范》GBJ242-82;3、《通风与空调工程施工及验收规范》GBJ243-82;4、《工程设计节能技术暂行规定》GBJ6-85;5、《工业企业照明设计标准》GB50034-92;6、《工业企业采光设计标准》GB50033-91;7、国家计划委员会、国家经济贸易委员会、建设部计节能[1997]2542号印发《关于固定资产投资工程项目可行性研究报告“节能篇〔章〕”编制及评估的规定》的通知。10.2必要性能源和水资源是社会生产发展的基础,节约能源和水资源是我国长期的战略任务。现在我国能源和水资源利用率很低,消耗指标很高,节约能源和水资源不仅极其必要,而且潜力很大。它是提高经济效益的一个重要方面,也是我国能源政策的重要组成部分。因此,本项目建设采用新设计、新技术、新设备、新材料以达到最少的能源和水资源消耗。10.3节能原则1、认真贯彻国家和行业节能规范,做到合理利用和节约使用能源。2、采用先进的节能新工艺、新技术、新设备。3、设置能源检测仪表,加强对能源的计量和管理。4、污水处理各工段流程合理、布局紧凑,尽量减少各污物的周转的距离,降低能耗。10.4节能措施10.4.1改进生产工艺,采用高效大容量节能设备本工程采用新工艺及设备与国内传统工艺和设备相比,设备配台数、公用工程消耗量均降低很多,同时生产也能达到国内最好水平。1.黑液提取设备目前国内制浆行业应用较广泛的有螺旋挤浆机,单台年产能力大幅提高,减少了设备,提高了效率,节约了能源。2.膜分离系统是该项目的关键环节之一,其目的是将提取的黑液进行预浓缩,以降低蒸发工段的能源消耗,同时还能回收利用部分黑液中的烧碱。n3.采用喷雾式干燥设备以提高效率,节约能源。10.4.2电气设备节能1.选用S9型低损耗节能变压器。2.车间变配电所装有低压电容器自动补偿,减少无功损耗。3.变配电所接近负荷中心,减少低压配电网络长度,降低电网损耗。4.高压及低压,每一出线回路设电度计量考核。5.各车间附房内照明灯具采用一灯一控方式,厂区路灯采用集中控制。6.暖通设备均配用Y系列节能电机,提高设备效率。10.5建筑节能1、在保证冬季室内热环境、改善夏季热舒适性和坚持卫生标准的前提下,降低单位建筑面积的能耗,提高建筑物的保温隔热性能,尽量利用自然采光和自然通风。2、采用合理的建筑体形及窗墙类型,推广保温隔热性能好的围护结构,围护结构的外墙、屋顶及地面的热工性能,应符合现行国家标准《采暖通风与空气调节设计规范》的规定。3、项目建设中要采用新型建筑材料、高效隔热材料、节能型门窗等。第十一章环境影响评价11.1设计依据与设计标准11.1.1设计依据1、《中华人民共和国环境保护法》(1989.12.26);2、《中华人民共和国大气污染防治法》(1995.8);3、《中华人民共和国固体废物污染环境防治法》(1996);4、《建设项目环境保护管理条例》(国务院第253号);5、《国务院关于环境保护若干问题的决定》(国发《1996》31号)。11.1.2设计标准n1、《环境空气质量标准》(GB3095-1996);2、《地表水环境质量标准》(GB3838-2002);3、《工业企业厂界噪声标准》(GB12348-92);4、《大气污染物综合排放标准》(GBl6297-1996);5、《恶臭污染物排放标准》(GB14554-93);6、《污水综合排放标准》(GB8978-1996)。11.2项目建设和生产对环境的影响11.2.1项目建设对环境的影响1、污染源施工期间施工机械及运输车辆等会产生非稳态噪声。施工地的生活污水、施工中开挖的土方和堆放的建筑材料被雨水冲刷会形成废水,各类施工人员会产生生活污水。建筑材料在运输、装卸、拌合及土方堆放过程中易产生扬尘。施工过程中开挖的土方和废弃的建筑材料会产生固体废弃物。2、治理措施施工期间可限制高噪声施工时间,夜晚停止施工,选用低噪声性能的施工机械。施工地生活污水经化粪池预处理后,集中排出。对施工开挖的土方和堆放的建筑材料采取围护和遮盖等措施防治流失,或由专人负责定期清运。建筑材料在运输、装卸产生扬尘,采取将运输车辆车厢密闭,定期清扫施工场地及运输路面上散落的土、石方,定期洒水等措施。施工期固体废弃物经集中收集后外运处理。以上各种污染通过合理控制后,均能满足环保要求。11.2.2项目生产过程产生的污染物对环境的影响1、废水废水包括生产废水及生活污水。棉浆粕生产废水主要为蒸煮后黑液及洗漂等各工序排出废水,黑液中含残碱和大量有机及无机杂质本项目废水处理设施正常运行后,处理后的废水外排,且外排废水污染物浓度较低,这对改善当地的地表水环境有积极的作用。2、污泥本项目产生的污泥处置不当,势必会对周围环境产生一定的影响,产生二次污染。厌氧、好氧装置排出的污泥经浓缩池浓缩后,尚有约95%—97%的含水率,体积仍然很大,为了综合利用和最终处置,需要减容减量,进行干化和脱水处理,本项目拟采用板框脱水机进行污泥脱水,同时还将建污泥临时堆场,根据《固体废物污染环境防治法》要求,固体废物的堆积、贮存必须采取防扬散、防流失、防渗漏等污染防治措施。临时堆放场的建设还必须满足以下要求:n(1)临时堆放场地面硬化,设顶棚和围墙,达到不扬散、不流失、不渗漏的要求。(2)堆放场设排水设施,防洪沟收集场外的污水,避免其进入堆放场,排水沟收集污泥堆放场沥出水,再引入污水处理站处理后排放。(3)污泥堆放场还应注意通风,污泥处理过程中逸出的臭气可通过平面布局或采取脱臭处理措施,使排放的恶臭污染物符合《恶臭污染物排放标准》(GB14554)的规定,空气质量符合《环境空气质量标准》(GB3095)的有关规定,用户必须及时外运利用,不能长期堆放。3、噪声本项目的主要噪声源为生产设备电机等产生的噪声。噪声治理从工艺过程着手,减少噪声源,在设备选型过程中选用先进的低噪声设备,在总图布置中执行GB12348—90《工业企业厂界噪声标准》。对产生高噪声设备均采用降噪处理,在设计中对于主要产生噪声的设备,如泵类、风机、放空管等都设有消音器及隔音操作室,对于主要产生噪声的大型设备,设隔音墙、吸声板等,以减弱车间内噪声。11.3绿化为了美化环境、净化空气,可种植净化空气效果较好的夹竹桃树、常青树种和草坪,形成有效的绿化屏障,达到防噪、隔臭、吸尘的功能。本项目充分利用车间周围空地进行绿化,提高厂区绿化覆盖率,创造一个良好的环境卫生条件。11.4环境监测本项目环境监测主要对象是废水和污泥,设专职环保人员,负责环境保护工作,并制定严格的管理制度,使厂内环境保护工作有效运作。通过对污染物进行监测,对各种处理设施的运行状况、净化效果进行评价,及时发现并解决运行中出现的问题,同时也为控制投药量、废水(泥)的负荷量及有关运行提供依据,并且对经济核算,科学试验,与积累技术资料等方面的工作有着较大的指导意义。11.5环境影响评价针对项目产生的污染,经过综合和科学的治理,均能得到有效的控制,并最大限度地加以综合利用。所有排放物可以做到按国家规定的排放标准达标排放。第十二章劳动安全卫生与消防12.1劳动安全与工业卫生12.1.1劳动安全卫生标准认真贯彻“安全第一、预防为主”n的方针,确保项目投产后符合国家规定的安全卫生要求,保障劳动者在劳动过程中不受侵害和影响身体健康。根据国家工业与安全方面的法规、标准的规定,并按三同时的设计原则,认真落实工业卫生与安全技术措施和实施。本工程的安全与工业卫生遵照下列规范和标准进行设计。(1).《工业企业设计卫生标准》(GBZ1-2002)(2).《工作场所有害因素职业接触限制》(GBZ2-2002)(3).《工业企业总平面设计规范》(GB50187-93)(4).《工业企业噪声控制设计规范》(GBJ87-85)(5).《建筑设计防火规范》(GBJ16-87,2001年版)(6).《工业建筑防腐蚀设计规范》(GB50046-2001)(7).《建筑抗震设计规范》(GB50011-2001)(8).《工业企业采光设计标准》(GB50033-91)(9).《建筑照明设计标准》(GB50034-2004)(10).《建筑物防雷设计规范》(GB50057-94)(11).《火灾自动报警系统设计规范》(GB50116-98)(12).《生产设备安全卫生设计总则》(GB5083-85)12.1.2建筑及场地布置安全措施1、厂址自然条件安全建厂所在地为8度地震区,所有建(构)筑物均按《建筑防震设计规范》(GB50011-2001)进行设计。2、总图布置安全总图布置考虑安全因素,如消防通道、道路宽度、道路转弯半径要满足安全使用要求。车间等所有建(构)筑物均按《建筑防火设计规范》(GBJ16-872001年版)进行设计。12.1.3劳动安全措施n1、所有设备的传动部分均设置安全防护罩,防止操作人员误触;各种可能造成机械伤害的设备,均配备紧急制动装置和安全联锁装置。工艺装置所用机械设备应尽量选用无泄漏设备、防止有毒有害气体泄漏。2、为防止各种电器事故的发生,设计中均按国家现行的电气规范设计。所有产生静电的设备进行静电接地,防止工业静电引发的事故。3、重视安全用电,所有上岗的电器人员必须通过严格考核,电器操作必须符合安全规程。此外,本设计对触电防护要求较高的低压电设备、插座以及移动电器设备设置漏电保护装置;对高、低压用电设备及馈电线路设置过载、短路、失压、短相保护;对电力系统的配电设备及机台控制设备,设有必要的保护环节和信号,以确保在各种事故状态下的用电安全。4、对压力容器、管道必须经常检修,确保污水处理站安全运行。5、在污水处理站各种池下都有可能存在有毒有害气体,如硫化氢、一氧化碳等有毒气体,必须采取一系列安全措施来预防气体中毒。6、各装置根据工作环境特点配备各种必须的防护用具和用品。包括眼面防护用具、工业安全帽、防护服、防毒面具、耳塞、耳罩等。7.甲醛水溶液(37%),为灰色有刺激气味的液体,有毒,其气体在车间内最高允许浓度为0.1~0.5mg/l,按GB5044-85标准其分级属Ⅱ(高度危害)。8.硫酸的储运和安全措施硫酸是腐蚀性很强的化工原料,与皮肤接触会造成化学灼伤。酸还会使人体产生酸中毒,具体安全措施如下:(1).硫酸储存场地设耐酸或耐酸的地面,容器密闭性好,设备管线有明显标记。(2).储区酸碱泵房通风良好。(3).所有电气设备有防酸雾作用的外壳保护,并采用防酸、防潮的电气设备和材料。(4).操作人员必须带防腐手套,在操作时不慎接触碱液立即冲洗,以免灼伤。12.1.4工业卫生措施1.为了确保车间环境卫生,各工段设置送排风和采暖设施。根据各车间生产工序按工艺及季节气候确定所需温湿度,既保证工艺要求,又符合劳动保护要求。2.各建(构)筑物间距在总图布之中有明确规定,尽量自然采光,并满足自然通风。建(构)筑物间距大于建(构)筑物平均高度,均符合建筑设计卫生标准的要求。为贯彻“安全第一,预防为主”的方针,设计时执行国家和行业有关消防、职业安全卫生的设计规范、设计标准和技术规定,使工程项目符合职业安全卫生要求。12.2消防设施12.2.1编制依据1.《建筑工程消防监督审核管理规定》n2.《建筑设计防火规范》(GB50016-2006)3.《建筑灭火器配置设计规范》(GBJ140-90)。12.2.2消防措施1.本工程消防设计执行有关规范和标准。2.各建筑物之间应保证足够的防火间距,并形成环形消防通道。主车间的火灾危险性为丙类二级。厂区所有建筑应分成若干个防火分区,每区至少设一个手动报警按钮,设置位置宜在建筑物的主要出入口处,包括仓库等贮存物品处应设感应烟火灾报警。3.在危险区域的醒目位置设置安全警示标志,安全通道有疏散标志及设置停电应急灯。4.危险较大的区域尽量安排布置在下风方向。5.设置消防水管网和消火栓。室外消防采用低压消防制,控制半径按80米计。厂区设计三出口式地面消防栓和消防供水系统。6.针对防火有较高要求的场所,配备足够的消防沙和化学灭火器材。对易起火的部位要设置防火警示,杜绝火种靠近。7.为便于及时扑救初期火灾,生产车间均配置手提式干粉及泡沫灭火器。8.消防系统为专用线路,双电源供电。9.企业配有专职消防人员管理器材、统一处理火警。12.3预期效果及建议只要确保上述各项措施得以实施,可保证项目建成后,劳动安全与工业卫生的各项指标均能满足国家有关规范、标准要求,可有效防止、避免或减少火灾、机械伤害等职业危害事故的发生,而且,一旦发生事故,也能及时采取有效措施,最大限度地减轻危害所带来的损失。建议项目投产前,对操作人员进行培训,加强安全生产与工业卫生教育,提高工人的安全生产意识。第十三章组织机构与人力资源配置13.1组织机构n本项目组织机构依托原厂组织机构设置,以服务生产、提高劳动效率为原则。污水处理站下设主任办公室、中心控制室、水质化验室、废水处理工段、污泥处理工段和维修工段等,对全厂的废水处理系统的稳定运行进行管理。其组织机构形式如图所示:1.本项目的挤浆提取黑液系统,由于挤浆设备安装在现有的棉浆生产系统的精选车间(制浆车间),新增岗位定员及挤浆设备归属该车间领导管理。2.本项目采用新的技术,生产出新的产品,拟组建单独的车间或部门,对膜分离系统、蒸发系统及喷雾干燥系统的设备和新增岗位人员进行管理,以便于生产组织与生产运行。13.2人力资源配置及培训13.2.1工作制度生产人员实行四班三运转,每天工作24小时,年工作日为333天。13.2.2劳动定员及来源本项目结合企业的实际情况,劳动总定员为8人。所需人员均为厂内部人员,对其进行岗前培训即可上岗。13.2.3人员培训本项目采取交钥匙方式,其员工的技术培训和岗位操作由设备技术的供应方负责培训,使员工熟练掌握工艺操作技术,适应生产需要。第十四章项目管理及实施进度计划14.1项目管理本项目建设期由####公司成立工程建设领导小组,由企业主要领导任组长,下设办公室,直接对工程负责。为确保项目高质量、高标准按进度计划安排的工期完成,项目在建设过程中,建设单位要结合建设条件及项目资金情况,充分发挥建设单位和技术协作单位各自的优势,节省投资,加快进度,争取早开工、早建成、早见效益。n1、实行工程质量终身负责制。对项目建设工程质量负主要责任的领导、对参建单位的领导人和直接责任人,实行工程质量终身追究制度。2、实行工程监理制。项目建设过程中,聘请有资格的监理单位和人员,对项目建设进行监理,抓好工程进度,提高工程质量,降低成本。3、严格按照基本建设程序办事,建设过程中,接受计划、审计等部门和社会舆论的监督,建成后按照有关规定进行严格的竣工验收。4、严格项目资金管理。对项目资金实行专帐管理、专款专用。14.2实施进度计划本项目承建单位应严格按照国家对各项工程的有关规定和程序,积极开展工作。项目实施主要包括以下几个部分:1、前期工作:可研编制及报批、准备设计资料等。2、规划、设计:场区规划、勘察和设计等。3、施工准备:标准设备采购,非标设备设计与制造,落实协作关系及场区平整。4、土建施工:进行总图及建筑单体施工。5、设备定货及安装:进行设备的购买、安装及调试。6、竣工验收:交工验收,投入使用。为加快建设进度,缩短建设工期,各阶段工作应尽量提前进行,允许有一定程度交叉,项目建设期为12个月。项目实施计划如下表:序号名称123456789101112n1可行性研究报告2施工图设计n3设备考察与定货n4土建5设备安装n6设备调试及试车n第十五章项目招投标方案15.1招标15.1招标原则为了提高工程质量,缩短工程建设期,防范和化解工程建设中的违规行为,保护国家利益、社会公共利益的合法权益,提高经济效益,按照《中华人民共和国招标投标法》,编制本项目的招投标方案。15.2项目招标范围本项目建设内容包括土建及设备采购安装、总图工程等建设项目。招标的范围包括勘察设计、施工监理、施工企业、设备采购安装四项。鉴于项目法人单位目前尚不具备自行招标所具备的编制招标文件和组织评标的能力,本项目招投标活动,全部委托给有资质的招标代理机构办理。15.3投标、开标、评标和中标程序根据本项目质量要求高,施工难度大的情况,据建设项目分项规模和建设要求,在招投标过程中必须遵守如下程序:1、经上级部门批复同意后一个月内,招标代理机构在指定媒介上发布招标公告。2、在招标文件开始发出之日起30日内,具有承担招标项目能力的法人或者其他组织都可以投标。投标人少于3个时,应当重新进行招标。投标文件应当对招标文件提出的实质性要求和条件做出响应,招标项目属于建筑施工的,投标文件的内容还包括拟派出的项目负责人与主要技术人员的简历、业绩和拟用以完成招标项目的机械设备,本项目不接受联合招标。3、开标时委托招标公司主持,邀请所有投标人参加,开标时由招标人委托公正机构检查并公证。投标人的投标应当能够最大限度的满足招标文件中规定的各项综合评价标准或者能够满足招标文件的实质性要求。4、评标按照《中华人民共和国招投标管理法》的规定和程序进行。5、中标人确定后,招标人向中标人发出中标通知书,该通知书具有法律效力,若中标人放弃中标项目,应当承担法律责任,自中标通知书发出30之日内,按照招标文件,招标人和中标人签订书面合同,同时,中标人不得向他人转让中标项目,不得将中标项目肢解后分别向他人转让。对招标项目的公开范围和选择投标人的资质要求不同。不同的施工项目有以下资质要求:(1)勘察设计招标勘察设计是整个项目的前期性基础性工作。对项目的勘察设计进行公开招标时,公开挑选勘察设计单位,投标人的资质要求乙级以上。(2)施工监理招标n施工监理对工程的质量起着关键的作用。在进行施工监理招标时,公开选择施工监理企业进行项目的监理。投标人的资质要求必须在乙级以上。(3)施工企业选择招标依据工程的需要,采用总承包方式选择施工企业。本项目要求资质在二级以上,公开选择投标人。(4)设备采购招标依据项目的需要,公开选择设备生产厂家,投标人的设备技术水平应符合本项目设计要求,质优价廉且有可靠的售后服务。15.4评标委员会的人员组成和资格要求建设项目全部采用公开招标的方式,因此,在招投标过程中,为保证项目的公开,对评标委员会的组成和资格有如下要求:1、评标委员会人员组成评标委员会由项目承办单位代表和有关技术、经济等方面的专家组成,最低不少于5人,评标委员会要严格按照招标文件确定的评标标准和方法,对投标文件进行评审和比较。2、评标委员会成员的资格要求评委会成员在副高(副教授)级以上,对工程项目有较深入的研究,并且职业道德良好,与投标单位无任何利害关系。15.5招标基本情况表表15-1招标基本情况表招标范围组织形式招标方式自行询价采购备注全部招标部分招标自行招标委托招标n公开招标邀请招标勘察√√设计√√建筑工程√√安装工程√n√监理√√设备√√重要材料其他n第十六章工程投资估算16.1投资估算16.1.1编制依据1、《投资项目可行性研究指南》计办投资〔2002〕15号;2、《投资项目经济咨询评估指南》咨经〔1998〕11号;3、《####建筑装饰工程综合基价(2002)》;4、《####安装工程单位综合基价(2003)》;5、《####市建设工程材料价格信息》。16.1.2投资估算范围本估算范围包括改建10000t/d污水处理站及整个厂区污水管网工程改造的土建、设备、安装工程费用及其它费用、基本预备费、流动资金等。16.1.3其它计算原则和标准一.工程费用本项目建设投资主要包括土建费用及购置项目所需的工艺设备及其他辅助设备及配套设施。二.设备及安装工程本项目所需购置的工艺设备依据生产厂家现行报价;设备的国内运杂费、安装费等参照1993年纺织总会颁发的《纺织工业工程建设概算编制办法及规定》编制。三.其他费用根据项目特点和实际情况,参照国家有关标准进行估算。四.预备费基本预备费按工程费用与其他费用之和的2.5%计算;价差预备费根据国家规定,暂不考虑。16.1.4总投资(需财务分析人员进行分析)经估算项目总投资为6638万元,其中建设投资6475万元,建设期财务费用144万元,流动资金19万元。投资构成如下:投资估算表单位:万元序号项目名称建筑工程费设备n购置费安装工程费其他费用合计一固定资产费1工程费用1.1土建费用4801.2工艺设备4060178螺旋挤浆机n60微滤机18气浮设备10膜过滤系统设备2780蒸发系统设备735干燥系统设备330n管道阀门150自控仪表50COD在线监测仪151.4其他2固定资产其他费用2.1建设单位管理费n2.2勘测设计费452.3工程监理费2.4工程保险费二无形资产费1土地使用费n三其他资产费3.1生产准备费3.2开办费3.3培训费20四预备费4.1基本预备费n4.2涨价预备费五建设投资合计六建设期财务费用比例(%)七流动资金n八项目总投资第十七章财务评价17.1财务评价17.1.1.财务评价依据1.国家和有关部门颁布的有关财会等方面的政策、法规、规定。2.项目所在地有关税收、劳动工资管理和社会保障等有关规定。3.《建设项目经济评价方法与参数》国家发改委、建设部联合发布,第三版(中国计划出版社)。4.有关专业提供的基础条件。17.1.2.财务评价基础数据选取本项目计划建设期为1年,计算生产期为14年,项目基准收益率按《建设项目经济评价方法与参数(第三版)》中的规定,基准收益率为10%。产品销售收入及原材料、动力均按不含税价格计算。1.产品销售收入预测本项目建设期为1年,第二年达到100%的设计能力,产品价格参照近几年我国同类产品市场平均销售价格并考虑近期变化趋势进行预测;根据生产计划和产品价格测算出计算期各年的销售收入,由表中测算知,年平均销售收入及节约费用可达3452万元。详见附表4:产品销售收入估算表2.总成本费用预测(1).原辅材料和燃料动力原料:根据当前市场价格并考虑其价格波动走势综合考虑。动力价格:根据当地情况电0.60元/度、水1.0元/吨、蒸汽100元/吨。(2).工资及福利依据目前当地及该企业职工平均工资水平,并考虑其有关法律规定的社会福利及企业职工人数(新增职工人数为40人)进行测算,年人均工资12000元,福利及各种保险暂按工资的40%计算,正常年工资总额67万元。(3).折旧及摊销折旧暂按现行财务制度规定的折旧年限及残值率进行分类计算,残值率按5%。设备折旧年限按14年,建筑物按20年;无形及其他资产摊销按有关规定计算。(4).修理费用修理费用按全年折旧费的30%计取。(5).其它制造费用及其它管理费用n两项费用均调整为不包括已计入折旧和工资中的有关部分,其它制造费用按固定资产的1.5%计取,正常年为77万元,其它管理费用按销售收入的1%计取,正常年为35万元。(6).财务费用主要指生产期长期借款及流动资金借款的利息,长期借款利率按7.83%。(7).销售费用销售费用按销售收入的1.5%计算,正常年为52万元。17.1.3、财务评价1、财务盈利能力分析(1).财务内部收益率(FIRR)税前税后全部投资FIRR=16.23%13.27%资本金FIRR=16.13%(2).财务净现值(FNPV)税前税后全部投资FNPV=20711040资本金FIRR=983(3).投资回收期(Pt)税前税后全部投资Pt(年)=6.607.39资本金Pt(年)=8.47(4).利润预测本项目增值税按17%的税率征收,城建附加按7%的税率、教育附加按3%的税率征收,企业所得税按25%计取。经测算,生产期的平均销售利润为661万元。(5).投资利润率=11.33%(6).投资利税率=15.54%财务盈利能力分析的主要报表:2.项目清偿能力分析(1).=73.34%~1.73%(2).=356.18%~5506.47%(3).=156.95%~5307.24%(4).本项目借款偿还采用最大能力还款方式计算,借款偿还期(含建设期)为6.35年,还款资金来源为未分配利润和折旧及摊销。17.2不确定性分析17.2.1.盈亏平衡分析=64.82%经营安全率=1-生产能力利用率=1-64.82%=35.18%n上述指标表明在项目实施后,保本的经营能力为设计经营能力的64.82%,其经营安全性、盈利能力及抗风险能力均尚好。17.2.2.敏感性分析本项目基本方案的全部投资税后财务内部收益率为13.27%,税后投资回收期为7.39年(含1年建设期),考虑到项目实施过程中的一些不确定因素的变化,可能对项目经济效益造成一定的风险。为了预测项目是否经得起各种风险,对可能影响该项目经济效益的主要因素:销售收入、经营成本、建设投资三项不确定因素分别进行±5%、±10%的变化,对全部投资盈利水平和投资回收期进行敏感性分析,分析这些因素对项目的影响。敏感性分析表变化幅度变动因素-10.0%-5.0%基本方案5.0%10.0%1销售收入内部收益率%(FIRR)7.98%10.68%13.27%15.76%18.18%较基本方案增减-5.28%-2.58%0.00%2.49%4.91%投资回收期(年)9.608.347.396.676.09n较基本方案增减2.200.940.00-0.73-1.302经营成本内部收益率%(FIRR)17.94%15.63%13.27%10.83%8.30%较基本方案增减4.68%2.37%0.00%-2.44%-4.96%投资回收期(年)6.116.687.398.299.49较基本方案增减-1.28-0.710.000.90n2.103建设投资内部收益率%(FIRR)15.15%14.17%13.27%12.42%11.64%较基本方案增减1.89%0.91%0.00%-0.84%-1.63%投资回收期(年)6.837.117.397.677.95较基本方案增减-0.56-0.280.000.280.56敏感性分析示意图n变化幅度从敏感性分析的结果可以看出,当产品销售收入、经营成本波动时,税后内部收益率和投资回收期波动较大,由此可见,销售收入和经营成本是影响经济效益的敏感因素,因此,建议企业要加强经营管理,制定完善的经营策略,充分重视产品销售收入的收益弹性,采用多样化的产品营销策略。17.3经济评价结论意见17.3.2.财务评价主要数据及指标(需财务分析人员进行分析)经济评价主要数据和指标序号项目名称单位指标备注一基本数据1项目总投资万元1.1建设投资万元1.2建设期财务费用n万元1.3流动资金万元2销售收入万元平均年3增值税万元平均年4销售税金及附加万元平均年5年总成本万元平均年6销售利润万元平均年7年上缴所得税万元n平均年二评价指标1每元建设投资投入产出比元2投资利润率%平均年3投资利税率%平均年4销售利润率%平均年5财务内部收益率%所得税前财务内部收益率%所得税后n6投资回收期(含建设期)年所得税前投资回收期(含建设期)年所得税后7财务净现值(Ic=10%)万元所得税前财务净现值(Ic=10%)万元所得税后8盈亏平衡点%平均年9资产负债率%第2年10流动比率%第2年11速动比率n%第2年12利息备付率%第2年13偿债备付率%第2年14总投资收益率(ROI)%平均年15项目资本金净利润率%平均年16借款偿还期年17.3.2.经济评价结论建议本项目实施后经济效益显著,平均年可实现年销售收入3452万元、利润总额661元、销售税金及附加22万元、增值税223万元。全投资税后内部收益率13.27%、投资回收期7.39年(含1年建设期),投资利润率11.33%、投资利税率15.54%,各项指标均高于行业基准值。计算的利息备付率和偿债备付率表明,还款期内各年利息备付率大于均大于2,偿债备付率均大于1,表示财务状况较好,资产负债率表明项目具有较强债务清偿能力,无贷款偿还压力,盈亏平衡分析和敏感性分析说明项目抗风险能力较强。综上所述,各项分析都表明本项目财务效益较好,因此项目从经济评价上来看是可行的。n建议在项目建成投产后,加强企业的经营管理,努力降低生产成本,及时了解市场,做好产品的销售,严格控制库存,最大限度抗御市场风险,达到预期的经济效益。注:本经济计算表格由于计算机取整问题,计算表中可能有个别数据的合计或累加等对应关系有一定误差,此问题不影响计算。第十八章环境及社会效益分析18.1环境效益环境保护对于地区或部门经济社会的发展有重要作用,水污染防治问题是环境污染防治保护工作的重中之重。本项目通过废水深度处理和污水管网的改造,减少企业污染物的排放,降低污染物指标。本项目建成后,外排废水水质满足排放标准,并将处理后废水进行深度处理,达到《污水再生利用工程设计规范》中再生水用作冷却水的水质指标,将部分中水回用。项目建成后,废水减少量3136t/d,废水中主要污染物COD削减936kg/d。通过项目的实施,将企业污水治理力度将进一步增强,“三废”得到综合治理,排放物达到国家、省、市规定的要求,对周边生态环境有良好的改善。项目还将利用回用处理后污水,实现资源的综合利用,使污水资源化,降低新鲜水的耗用,节约水资源,环境效益明显。18.2社会效益本项目通过对厂区污水处理设施改造,将有效地治理污染物,削减污染物排放量,降低污染物指标,减少社会危害,极大地改善水质和周边区域的地下水水质,保证当地人民群众的用水安全,为人民群众的生产生活创造一个更加和谐美好的社会,为####今后的经济发展提供一个良好的环境,有利于当地经济社会的可持续发展。同时,仰韶酒业公司作为渑池县的大型企业,其污水改造工程,在推动企业发展的同时,可推动全县乃至全市的水污染防治工作的开展,充分发挥示范和指导作用,造福区域内的人民群众,加速社会的全面进步,早日实现全面建设小康社会的奋斗目标。项目的建设有着显著的社会效益和生态效益。区污水处理设施改造,将有效地治理污染物,削减污染物排放量,降低污染物指标,减少社会危害,极大地改善涧河水质和周边区域的地下水水质,保证当地人民群众的用水安全,为人民群众的生产生活创造一个更加和谐美好的社会,为渑池县今后的经济发展提供一个良好的环境,有利于当地经济社会的可持续发展。同时,仰韶酒业公司作为渑池县的大型企业,其污水改造工程,在推动企业发展的同时,可推动全县乃至全市的水污染防治工作的开展,充分发挥示范和指导作用,造福区域内的人民群众,加速社会的全面进步,早日实现全面建设小康社会的奋斗目标。项目的建设有着显著的社会效益和生态效益PAGEPAGE73n图表10.11637329420.08300723660.18176653840.10.1326520630.10.12422999790.10828509460.15756575690.050.1326520630.10.1326520630.1326520630.1326520630.1326520630.10.14171450320.15631588460.106829098-0.050.1326520630.10.15150709820.17943341190.0798477572-0.10.1326520630.1建设投资经营成本销售收入产量基本值基准值文字表格项目总投资序号项目名称投资额(万元)1建设投资(含建设期财务费用)5,454.061其中:固定资产5,419.884n无形及递延资产34.177预备费2020373.7533合计5,827.814项目总投资构成序号项目投资额(万元)占总资金比例(%)一建设投资5,297.4610.9091建筑工程费491.520.0842设备购置费4,392.20.7543安装工程费151.7080.0264工程建设其它费用135.8930.0235基本预备费126.140.022二0156.60.027三流动资金373.7530.064四项目总投资5,827.8141n指标表第三节经济评价结论意见经济评价主要数据和指标参数序平均年项目名称单位指标备注号一基本数据1项目总投资万元5,827.8141.1建设投资万元5,297.46111.2建设期财务费用万元156.621.3流动资金万元373.75332销售收入万元3,451.512平均年1443增值税万元223.04601454销售税金及附加万元22.30501465年总成本万元2,768.64101476销售利润万元660.5670148n7年上缴所得税万元165.1420149二评价指标14第七节101每元建设投资投入产出比元0.65214112投资利润率%11.335014123投资利税率015.545014134销售利润率019.1380141450016.231所得税前15财务内部收益率013.265所得税后245.3511660年6.605所得税前17投资回收期(含建设期)年7.392所得税后1870万元2,071.157所得税前190万元1,039.85所得税后208盈亏平衡点064.819平均年219资产负债率057.057第2年35.18122n10流动比率0356.18402311速动比率%156.95202412利息备付率%2.28302513偿债备付率%1.046014总投资收益率(ROI)012.59201415项目资本金净利润率027.10501416借款偿还期年6.346软件仓库:BEP生产能力利用率=年固定成本/(年销售收入-年可变成本-年营业税金角度附加)*100%BEP产量=年固定成本/(单位产品价格-单位产品可变成本-单位产品营业税金及附加)软件仓库:财务分析财务分析应在项目财务效益与费用估算的基础上进行。财务分析可分为融资前分析与融资后分析,一般宜先进行融资前分析。一、融资前分析应以动态分析(折现现金流量分析)为主,静态分析(非折现现金流量分析)为辅。分析应以营业收入、建设投资、经营成本和流动资金的估算为基础,考察整个计算期内的现金流入和流出,编制项目投资现金流量表,利用资金时间价值的原理进行折现,计算项目投资内部收益率和净现值等指标。计算静态投资回收期指标,用以反映收回项目投资所需要的时间。二、融资后的盈利能力分析应包括动态分析和静态分析。1、动态分析包括:计算项目资本金财务内部收益率指标,考察项目资本金可获得的收益水平。投资各方现金流量分析,应从投资各方实际收入和支出的角度,确定其现金流入与现金流出,计算投资各方的财务内部收益率指标,考察投资各方可能获得的收益水平。2、静态分析系指不采取折现方式处理数据,依据利润与利润分配表计算项目资本金净利润率(ROE)和总投资收益率(ROI)指标。三、盈利能力分析的主要指标包括项目投财务内部收益率和财务净现值、项目资本金财务内部收率率、投资回收期,总投资收益率、项目资本金净利润率等,可根据项目的特点及财务分析的目的、要求等选用。n四、偿债能力分析偿债能力分析应通过计算利息备付率(ICR)、偿债备付率(DSCR)和资产负债率(LOAR)等指标,分析判断财务主体的偿债能力。软件仓库:总投资收益率(ROI)表示总投资的盈利水平,系指项目设计能力后正常年份的年息税前利润或运营期内年平均息税前利润(EBIT)与项目总投资(TI)的比率。软件仓库:项目资本金净利润率(ROE)表示项目资本金的盈利水平,特效药指项目达到设计能力后正常年份的年净利润或运营期内年平均净利润(NP)与项目资本金(EC)的比率。估算建设投资估算表0.04840.5830.0330.33附表141.818序建筑设备安装其他备注安装费率建筑指标建筑单价总计功率元/KW总计变压器元/KVA总计配电柜2万元/个合计工程项目合计比例%号工程费购置费工程费费用%一固定资产费用491.524,392.2151.708101.7165,137.1440.971工程费用832491.524,392.2151.70805,035.4280.951091.521.1主体工程832491.524,392.2151.70805,035.4280.95191.521.1膜分离车间832491.524,392.2151.70805,035.4280.9518321,1000n1.1土建工程83291.5291.520.017832110091.521.2工艺设备04,257.22131.4614,388.6810.82808320其中:国产设备04,257.22131.4614,388.6810.8284.60%8320630引进设备0000083201.3水池等40004000.07615.00%8320068040027.263016010.0874281.4其他0134.9820.247155.2270.029832001.1.1.5空调通风0000010.00%001.1.1.6空压000010.00%832001.1.2蒸发、干燥车间0000000001.1.2.1土建工程00070001.1.2.2工艺设备00000011000其中:国产设备00004.60%00引进设备0000000n1.1.2.3电气000015.00%085010,000350350800010080244961.1.2.4给排水00004001.1.2.5空调除尘0000010.00%02001.1.2.5空压冷冻000010.00%0001.1.3主厂房(三)0001.1.3.1土建工程00070001.1.3.2工艺设备0000其中:国产设备004.60%00引进设备00001.1.3.3电气0015.00%08502,25035078.75250010025244961.1.3.4给排水0004001.1.3.5空调0010.00%02001.1.4信息化管理(ERP)系统0001.1.4.1土建工程00060001.1.4.2工艺设备00000n其中:国产设备0010.00%00引进设备000001.1.4.3电气0000015.00%0850035000100024001.1.4.4给排水0004001.1.4.5空调除尘000010.00%03000000000000000000000001.2辅助工程000000000.3151.2.1仓库00000008000土建工程00073000.12设备000000n电气00003.90%500给排水0002001.2.2罐区0000003500土建工程00035000.12设备000015.00%0电气000000给排水0000001.2.3精制区000004000土建工程000040000.12设备000015.00%0电气00003.90%00给排水000001.2.2000000004500土建工程000045000.12设备0000000n电气00003.90%000给排水0000001.2.3机物料库000000003500土建工程000030000.12设备0000000电气00003.90%0300给排水00002001.2.6机修车间000000003000土建工程000030000.12设备000015.00%00电气00003.90%000803502.801000040给排水000000n1.3公用工程0001.3.1热油炉房00072050001.3.1.1土建工程00720500361.3.1.2设备0015.00%72001.3.1.3水池、消防水池0015.00%720002,450450110.252,500100250401.3.1.4给排水00720001.3.2动力站000312060001.3.2.1土建工程003,120600187.20.121.3.2.2给排水设备005.00%3,12001.3.2.3设备0015.00%3,120001504506.75010000401.3.2.4给排水0003,120001.3.30000006000n1.3.3.1土建工程000060001.3.3.2设备00005.00%001.3.3.3电气000015.00%0001004504.5010000401.3.3.4给排水0000001.3.4高压开关站00000016260001.3.4.1土建工程001626009.721.3.4.2设备0016201.3.4.3电气000015.00%16200107701.3.4.4给排水000162001.3.5污水处理场000000050001.3.5.1土建工程000050001.3.5.2设备000001.3.5.3处理池00015.00%000107701.3.5.4给排水000000n1.3.6污水泵房00000039050001.3.6.1土建工程0039050019.51.3.6.2设备0039001.3.6.3电气000015.00%39000107701.3.6.4给排水000390000000001.4服务性工程00000001.4.1综合楼000000007500土建工程000075000.12设备0000电气00003.90%000n给排水0000001.4.2办公楼000000007500土建工程000075000.12设备0000电气00003.90%000给排水0000001.4.3宿舍楼000000005500土建工程000050000.12设备0000电气00003.90%0400给排水00001001.4.4职工宿舍(二)00000005600土建工程000050000.12设备0000电气00003.90%0450n给排水00001501.4.5职工宿舍(三)00000005600土建工程000050000.12设备0000电气00003.90%0450给排水00001500000000001.5厂区工程0000000001.5.1门卫及大门000000.00%06000n1.5.2厂区管网00003.00%012001.5.3道路、广场00007001.5.4围墙000020001.5.5绿化000500001.5.6总图运输00001001.6厂外工程0000001.6.1001.6.2001.6.3002固定资产其他费用000101.716101.7160.0192.1建设单位管理费30.21330.2130.0061.00%0.60%2.2可行性研究费0002.3研究试验费0.0002.2勘察设计费42.80142.8010.0080.85%50.00%150752.3工程监理费20.14220.1420.0040.40%n2.4环境影响评价费0000.10%2.5场地准备及临时设施费00002.6引进技术和引进设备其他费用002.4工程保险费8.568.560.0020.17%2.9特殊设备安全监督检验费000.80%2.10市政公用设施建设及绿化费002.5工程监理费000.00%二无形资产费用00000001专利权0002非专利技术0003商标权001土地使用权000110.48005商誉00060007000n8000三其他资产费用00034.17734.1770.0061生产准备费25.17725.1770.0050.50%802开办费4.84.80.001100.00%120013培训费4.24.20.00170.00%5003400四预备费000126.14126.140.0241基本预备费126.14126.140.0242.50%2涨价预备费00五建设投资合计0491.524,392.2151.708262.0335,297.4611比例(%)0.0930.8290.0290.0491六建设期财务费用156.6156.65,454.061-5,297.461七辅底流动资金373.753373.753八项目总投资0005,827.814n七流动资金373.753373.753八项目总资金5,827.8141,487.75,827.8145,454.06105,827.814000zly:建设投资的构成可按概算法分类或按形成资产法分类。按概算法分类,建设投资由工程费用、工程建设其他费用和预备费三部分构成。其中工程费用又由建筑工程费用、设备购置费(含工器具及生产家具购置费)和安装费构成;工程其他费用内容较多,且随行业和项目不同而有所区别。(方法与参数P89)。按形成资产法分类,建设投资由形成固定资产的费用、形成无形资产的费用、形成其他资产的费用和预备费四部分组成。固定资产费用系指项目投产时将直接形成固定资产的建设投资,包括工程费用和工程建设其他费用中按规定将形成固定资产费用,后者被称为固定资产其他费用,主要包括建设场地准备及临时设施费、引进技术和引进设备其他费用、工程保险费、联合试运转费、特殊设备安全监督检验费和市政公用建设及绿化费等;无形资产费用系指将直接形成无形资产的建设投资,主要是专利权、非专利技术、商标权、土地使用权、商誉等。其他资产费用系指建设投资除形成固定资产和无形资产以外的部分,如生产准备及开办费等。(方法与参数P89)。本表按形成资产法分类计算zly:国产设备总n纺一国产工艺设备投资估算表附表:1-1单位:万元费率序号设备名称型号台(套)单价合价备注土建工程管道阀门费占设备比合计总计设备合计4,070附机仪器及器材合计0一工艺设备4,070一工艺设备4,0701挤浆设备437.5150郑州纺机1:162膜处理系统116201,620郑州纺机3蒸发系统115001,500青岛纺机4干燥系统1700700陕西宝成5贮槽1100100经纬纺机240万/套6并条机FA306A100经纬纺机7并条机FA326A420带自调匀整8粗纱机JWF1425420陕西宝成9细纱机FA506180陕西宝成带自调匀整n10络筒机GA013150无锡宏源132锭/台11转杯纺纱机RFRS10800马佐里东台480锭/台二附机仪器及器材二二期01工艺设备01清梳联合机6000郑州纺机1:162开清棉机组600郑州纺机3梳棉机FA224150青岛纺机4预并条机FA311F9.50陕西宝成5条并卷联合机JWF13812400经纬纺机240万/套精梳机JWF12720经纬纺机6并条机HSR1000420陕西宝成带自调匀整7并条机FA311F9.50陕西宝成8并条机FA322420陕西宝成带自调匀整8粗纱机HY492C420无锡宏源132锭/台9细纱机DTM129180马佐里东台480锭/台n10细纱机(紧密纺)F1530-1008130001008锭/台11附机仪器及器材三三期01工艺设备01整经机CGGA1144B-200400沈阳纺机2浆纱机GA308-2401900郑州纺机3穿筘机G177-2000.80邯郸纺机4喷气织机JWGA710-19016.60经纬纺机凸轮开口5喷气织机JWGA710-190220经纬纺机多臂开口6验布机GA801-2001.50邯郸纺机7折布机GA841-2003.20邯郸纺机8打包机FA911-7580邯郸纺机n9附机仪器及器材三其它187.221装配机物料05.0%65,17202备品备件(一)X3%02.0%65,17203工器具(一)X2%01.0%65,17204工艺管道(一)X0.7%187.220.7%4.6%65,1722,997.9125车间运输00.3%65,1720四运杂费8.00%81.42.0%2.0%65,1721,303.44五安装费0.059131.4615.0%3.0%65,1721,955.16六合计4,388.68104,257.22zly:1台条并卷联合机与5台精梳机算1套zly:1台条并卷联合机与5台精梳机算1套n流金流动资金计算表附表2单位:万元序号项目计算天数最低周转天数周转次数123456789101112131415合计生产负荷(%)100100100100100100100100100100100100100100一流动资金运用1流动资产537.298537.298537.298537.298537.298537.298537.298537.298537.298537.298537.298537.298537.298537.2987,522.1671.1应收帐款3603012191.682191.682191.682191.682191.682191.682191.682191.682191.682191.682191.682191.682191.682191.6822,683.5471.2存货325.834325.834325.834325.834325.834325.834325.834325.834325.834325.834325.834325.834325.834325.8344,561.6761.2.1原材料3603012108.491108.491108.491108.491108.491108.491108.491108.491108.491108.491108.491108.491108.491108.4911,518.8791.2.2燃料及动力360301255.05355.05355.05355.05355.05355.05355.05355.05355.05355.05355.05355.05355.05355.053770.747n1.2.3在产品36013606.156.156.156.156.156.156.156.156.156.156.156.156.156.1586.0961.2.4产成品3602514.4156.14156.14156.14156.14156.14156.14156.14156.14156.14156.14156.14156.14156.14156.142,185.9551.3现金360301219.78219.78219.78219.78219.78219.78219.78219.78219.78219.78219.78219.78219.78219.782276.9441.4预付帐款000000000000002流动负债0163.545163.545163.545163.545163.545163.545163.545163.545163.545163.545163.545163.545163.545163.5452,289.6252.1应付帐款3603012163.545163.545163.545163.545163.545163.545163.545163.545163.545163.545163.545163.545163.545163.5452,289.6252.2预收账款03流动资金373.753373.753373.753373.753373.753373.753373.753373.753373.753373.753373.753373.753373.753373.7535,232.5424流动资金本年增加额373.753373.753000000373.753n二流动资金来源373.753373.753373.753373.753373.753373.753373.753373.753373.753373.753373.753373.753373.753373.7535,232.5421流动资金借款0.00%0000000000000000.00%2流动资金自筹373.753373.753373.753373.753373.753373.753373.753373.753373.753373.753373.753373.753373.753373.7535,232.54211,517.597-50,000软件仓库:流动资金=流动资产-流动负债软件仓库:流动资产=应收账款+预付账款+存货+现金软件仓库:流动负债=应付账款+预收账款软件仓库:存货=外购原材料、燃料+其他材料+在产品+产成品软件仓库:在产品=年外购原材料、燃料动力费用+年工资及福利费+年修理费+年其他制造费用软件仓库:n产成品=年经营成本-年营业费用软件仓库:应收账款=年经营成本/应收账款周转次数软件仓库:现金=年工资及福利+年其他费用年其他费用=制造费用+管理费用+营业费用-(以上三项费用中所含的工资及福利费、折旧费、摊销费、修理费)软件仓库:应付账款=外购原材料、燃料动力及其他材料年费用资筹项目总投资使用计划与资金筹措表附表300单位:万元序号项目合计123456789101112131415合计生产负荷(%)0100100100100100100100100100100100100100100一项目总资金5,827.8145,454.061373.75300000005,827.8141建设投资5,297.4615,297.46105,297.46120156.6156.6000000000000003流动资金373.753373.7530000000373.753n二资金筹措5,827.8145,454.061373.753005,827.8141项目资本金1,827.8141,454.061373.753001,827.8141.1用于建设投资1,297.4611,297.46100000000001,297.461中方:外方:1.2用于流动资金373.7530373.753000000000373.753中方:外方:1.3用于建设期财务费用156.6156.6000156.6中方:外方:2债务资金4,0004,000000000004,0002.1用于建设投资4,0004,000000000000002.1.1银行借款4,0004000000.2452.1.2XX债券n2.1.3其它00.3142.2用于流动资金000002.2.1银行借款000002.2.2XX债券2.2.3其它00.0642.3用于建设期利息000002.3.1银行借款000002.3.2XX债券2.3.3其它003其它资金00373.75305,827.8140.6865,297.461n借款金额70%3,817.843000借款所占比例0.7330000.3140.3144,079.470.6864,079.47软件仓库:资本金所占比例越高,企业的财务风险和债权人的风险越小,可能获得较低利率的债务资金。在项目的收益不变、项目投资财务内部收益率高于负债利率的条件下,由于财务杠杆的作用,资本金所占比例越低,资本金财务内部收益率就越高,同时企业的财务风险和债权人的风险也越大。按照我国有关法规规定,从1996年开始,对各种经营性国内投资项目试行资本金制度。交通运输、煤炭项目,资本金比例为35%以上。钢铁、邮电、化肥项目,资本金比例为25%以上。电力、机电、建材、化工、石油加工、有色、轻工、纺织、商贸及其他行业的项目,资本金比例为20%及以上。作为计算资本金基数的总投资,是指投资项目的固定资产投资(即建设投资和建设期利息之和)与辅底流动资金之和。20004年国务院决定,钢铁项目资本金比例由25%提高到40%及以上,水泥、电解铝、房地产开发项目(不含经济适用房项目)资本金比例由20%提高到35%及以上。软件仓库:项目评价中总投资是指项目建设和投入运营所需要的全部投资(其估算范围与现行的投入总资金一致),为建设投资、建设期利息和全部流动资金之和。它区别于目前国家考核建设规模的总投资,即建设投资和30%的流动资金(又为铺底流动资金)。方法P93建设项目评价中的总投资包括建设投资、建设期利息和流动资金之和。软件仓库:建设期利息系指筹措债务资金时在建设期内发生并按规定允许在投产后计入固定资产原值的利息,即资本化利息。建设期利息包括银行借款和其他债务资金的利息,以及其他融资费用。其他融资费用是指某些债务融资中发生的手续费、承诺费、管理费、信贷保险费等融资费用,一般情况下应将其单独计算并计入建设期利息d项目前期研究的初期阶段,也可做粗略估计并计入建设投资。n收入产品销售收入估算表费率附表417,818.4不含税1含税21合计建设期投产期生产期序号项目123456789101112131415生产负荷(%)一期二期0100100100100100100100100100100100100100100一销售收入48,321.1683,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5121一期3,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5120541.877541.877541.877541.877541.877541.877541.877541.877541.877541.877541.877541.877541.877541.8771粘结剂、分散剂、减水剂42,8403,0603,0603,0603,0603,0603,0603,0603,0603,0603,0603,0603,0603,0603,060单价(万元/吨)2.520.180.180.180.180.180.180.180.180.180.180.180.180.180.180.18n数量(吨)238,0001700017,00017,00017,00017,00017,00017,00017,00017,00017,00017,00017,00017,00017,00017,00007,282.817.00%520.2520.2520.2520.2520.2520.2520.2520.2520.2520.2520.2520.2520.2520.22回收的烧碱1,785.168127.512127.512127.512127.512127.512127.512127.512127.512127.512127.512127.512127.512127.512127.512单价(万元/吨)3.220.230.230.230.230.230.230.230.230.230.230.230.230.230.230.23数量(吨)7,761.6554.4554.4554.4554.4554.4554.4554.4554.4554.4554.4554.4554.4554.4554.4554.40303.47917.00%21.67721.67721.67721.67721.67721.67721.67721.67721.67721.67721.67721.67721.67721.6773污水处理系统节约的运行费用3,6960264264264264264264264264264264264264264264单价(元/吨)14111111111111111数量(吨)3,696264264264264264264264264264264264264264264264000.00%000000000000003.1C36tex(16S)n纯棉OE筒纱000000000000000单价(万元/吨)0000000000000000数量(吨)00000000000000000017.00%000000000000003.2精梳落棉0000000000000000000000000000000数量(吨)0000000000000000017.00%000000000000003.3回收下脚00000000000000000000000000000000000000000000000n0017.00%000000000000002二期000000000000000000000000000002.1CJ7.3tex×2纯棉精梳紧密无结纱000000000000000单价(万元/吨)00000000000000数量(吨)000000000000000017.00%000000000000002.2CJ9.7tex纯棉精梳紧密无结纱000000000000000单价(万元/吨)00000000000000数量(吨)000000000000000017.00%00000000000000n2.3CJ14.6tex纯棉精梳紧密无结纱000000000000000单价(万元/吨)00000000000000数量(吨)000000000000000017.00%000000000000002.414.6tex(70/30)竹纤维/精梳棉混纺无结纱000000000000000单价(万元/吨)00000000000000数量(吨)000000000000000017.00%000000000000002.514.6tex(50/50)莫代尔纤维/精梳棉混纺无结纱000000000000000单价(万元/吨)00000000000000数量(吨)00000000000000n0017.00%000000000000002.6精梳落棉000000000000000000000000000000数量(吨)000000000000000017.00%000000000000002.7回收下脚0000000000000000000000000000000000000000000000017.00%000000000000003三期0000000000000000000000000003.1CJ14.5/CJ14.5523.5/393.7160(63”CJ40XCJ40n133X100)精梳棉小提花绸000000000000000单价(万元/万米)0000000000000数量(万米)00000000000000017.00%000000000000003.2CJ/Modal50/5014.5/14.5523.5/283.5160(63"CJ/Modal50/5040x40133x72)精梳棉莫代尔混纺府绸000000000000000单价(万元/万米)0000000000000数量(万米)00000000000000017.00%000000000000009精梳落棉000000000000000单价(万元)0000000000000000数量(吨)0000000000000000n0017.00%0000000000000010(63"Tencel/CJ50/5050x50122x98)天丝棉隐形格000000000000000单价(万元)0000000000000000数量(万米)00000000000000000017.00%0000000000000011(67"牛奶/T细/羊绒60.6/30.3/9.145x45133x72)牛奶绸000000000000000单价(万元)0000000000000000数量(万米)00000000000000000017.00%0000000000000012(63"T(Co)/T细/CJ35/35/3040x40110x76)凉爽绸000000000000000单价(万元)0000000000000000n数量(万米)00000000000000000017.00%00000000000000二销售税金及附加312.26422.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30510218.5857.00%15.61315.61315.61315.61315.61315.61315.61315.61315.61315.61315.61315.61315.61315.6132093.6793.00%6.6916.6916.6916.6916.6916.6916.6916.6916.6916.6916.6916.6916.6916.6913营业税04消费税0三增值税3,122.643223.046223.046223.046223.046223.046223.046223.046223.046223.046223.046223.046223.046223.046223.0461销项税额7,586.279541.877541.877541.877541.877541.877541.877541.877541.877541.877541.877541.877541.877541.877541.8772进项税额4,463.636318.831318.831318.831318.831318.831318.831318.831318.831318.831318.831318.831318.831318.831318.8313出口退税15.00%nzly:4.95zly:4.95(63"Tencel/CJ50/5050x50122x98)天丝棉隐形格折旧折旧及摊销估算表附表5单位:万元序号项目折旧年限123456789101112131415生产负荷(%)0100100100100100100100100100100100100100100一固定资产折旧1利用原有固定资产原值0000000000000001.1设备原值14000000000000001.2建筑工程原值20000000000000001固定资产原值5,419.88400000000000001.1n设备原值144,890.8360000000000001.1.1一期设备原值4,890.8360000000000001.1.2二期设备原值0000000000001.1.3三期设备原值00000000000001.2建筑工程原值20529.048000000001.2.1一期建筑工程原值529.0480000000000001.2.2二期建筑工程原值00000000000001.2.3三期建筑工程原值00000000000002本年折旧357.008357.008357.008357.008357.008357.008357.008357.008357.008357.008357.008357.008357.008357.008000000000000000000000000000000000000000n0000000000003折旧累计357.008714.0161,071.0241,428.0321,785.042,142.0482,499.0562,856.0633,213.0713,570.0793,927.0874,284.0954,641.1034,998.1114固定资产净值5,062.8764,705.8684,348.863,991.8523,634.8443,277.8362,920.8282,563.822,206.8121,849.8041,492.7971,135.789778.781421.773二无形及其他资产摊销1利用原有无形资产1050000000000本年摊销5050505050505050505020534.17700本年摊销6.8356.8356.8356.8356.83500摊销合计6.8356.8356.8356.8356.83500一期摊销6.8356.8356.8356.8356.835二期摊销00000三期摊销000003摊销累计56.835113.671170.506227.342284.1774无形及其他资产净值477.342420.506363.671306.83525020015010050000n三折旧及摊销合计413.843413.843413.843413.843413.843407.008407.008407.008407.008407.008357.008357.008357.008357.00872其他费用分配表(一期)项目分配率分配额原有现有建筑工程0.09837.528491.52529.048设备0.902346.9284,543.9084,890.836合计384.4565,035.4285,419.8841.预备费126.145,454.0612.其他费101.7163递延资产34.1774无形资产03.税4.利息156.6分配费用总计384.456项目总投资5,454.0615,454.061n5,419.884工资工资及福利费估算表附表单位:元单位:万元序项目名称123456789101112131415号生产负荷(%)0100100100100100100100100100100100100100100一管理人员1人数40404040404040404040404040402人均年工资1.2001.21.21.21.21.21.21.21.21.21.21.21.21.23工资额4848484848484848484848484848二技术人员1人数000000000000002人均年工资10.780.780.780.780.780.780.780.780.780.780.780.780.783工资额00000000000000三工人n1人数000000000000002人均年工资0.7800.780.780.780.780.780.780.780.780.780.780.780.780.783工资额00000000000000四工资总额4848484848484848484848484848五福利费19.219.219.219.219.219.219.219.219.219.219.219.219.219.240.00%六合计67.267.267.267.267.267.267.267.267.267.267.267.267.267.24,317.540单品原材料单位产品原辅材料及动力消耗计算表美元欧元附表6产量单位:元/万米17,818.47.517610.6051序项目名称单0360000备注年耗n产量17,0000554.4026400第二年第三年第四年号位单耗kg/t单价(元)金额0000000001,028.1840一原辅材料001硫酸吨37.647180000003401牛皮2甲醛吨770.00220000001701硫酸钠3二氧化硫吨17.00540000003401氢氧化钠4添加剂A吨10.000000178.1841硫酸5添加剂B吨35.000000623.6441环氧氯丙烷6DMAC吨34.840000620.7931成纤添加剂7油剂吨40.000000712.7360乳酸4包装材料吨1.00565400002400单甲胺n5膜芯吨520000170000双氧水6吨0乙酸钠7吨0颜料8吨42.50油剂9吨000碳酸氢钠10吨0000柠檬酸钠11吨00000硫酸铝12吨0二燃料、动力0001水吨1.00000340,0002.62电度0.6000004,844,000装机3000KW0.5703蒸汽M3100.000n0033,600125.004煤吨480.0005氮气Nm31.2000006压缩空气M300007天然气M300008000三合计000000000000440,000324004,984.615单成本外购原辅材料及燃料动力费用估算表附表6税率不含税1含税21单位:元单位:万元n序项目名称123456789101112131415号生产负荷(%)0100100100100100100100100100100100100100100一外购原材料及辅料1061.261.261.261.261.261.261.261.261.261.261.261.261.261.2单价(万元/吨)0.180.180.180.180.180.180.180.180.180.180.180.180.180.18数量(吨)340340340340340340340340340340340340340340017.00%10.40410.40410.40410.40410.40410.40410.40410.40410.40410.40410.40410.40410.40410.4042037.437.437.437.437.437.437.437.437.437.437.437.437.437.400.220.220.220.220.220.220.220.220.220.220.220.220.220.22数量(吨)170170170170170170170170170170170170170170017.00%6.3586.3586.3586.3586.3586.3586.3586.3586.3586.3586.3586.3586.3586.35830183.6183.6183.6183.6183.6183.6183.6183.6183.6183.6183.6183.6183.6183.600.540.540.540.540.540.540.540.540.540.540.540.540.540.54n数量(吨)340340340340340340340340340340340340340340017.00%31.21231.21231.21231.21231.21231.21231.21231.21231.21231.21231.21231.21231.21231.2124000000000000000000000000000000数量(吨)178.184178.184178.184178.184178.184178.184178.184178.184178.184178.184178.184178.184178.184178.184017.00%000000000000005000000000000000000000000000000数量(吨)623.644623.644623.644623.644623.644623.644623.644623.644623.644623.644623.644623.644623.644623.644017.00%000000000000006000000000000000000000000000000数量(吨)620.793620.793620.793620.793620.793620.793620.793620.793620.793620.793620.793620.793620.793620.793017.00%00000000000000n7000000000000000000000000000000数量(吨)712.736712.736712.736712.736712.736712.736712.736712.736712.736712.736712.736712.736712.736712.736017.00%0000000000000040135.696135.696135.696135.696135.696135.696135.696135.696135.696135.696135.696135.696135.696135.696单价(万元/吨)0.5650.5650.5650.5650.5650.5650.5650.5650.5650.5650.5650.5650.5650.565数量(吨)240240240240240240240240240240240240240240进项税额17.00%23.06823.06823.06823.06823.06823.06823.06823.06823.06823.06823.06823.06823.06823.06850884884884884884884884884884884884884884884单价(万元/吨产品)0.0520.0520.0520.0520.0520.0520.0520.0520.0520.0520.0520.0520.0520.052数量(产品)17,00017,00017,00017,00017,00017,00017,00017,00017,00017,00017,00017,00017,00017,000017.00%150.28150.28150.28150.28150.28150.28150.28150.28150.28150.28150.28150.28150.28150.28n6000000000000000000000000000000数量(吨)00000000000000017.00%000000000000007000000000000000000000000000000000000000000000进项税额17.00%0000000000000080000000000000000000000000000000042.542.542.542.542.542.542.542.542.542.542.542.542.5017.00%000000000000009000000000000000000000000000000n数量(吨)00000000000000017.00%0000000000000010000000000000000单价(万元/吨)00000000000000000000000000000017.00%0000000000000011000000000000000单价(万元/吨)00000000000000数量(吨)00000000000000017.00%0000000000000012000000000000000单价(万元/吨纤维)00000000000000数量(吨纤维)00000000000000017.00%00000000000000n6外购原辅材料费用合计1,301.8961,301.8961,301.8961,301.8961,301.8961,301.8961,301.8961,301.8961,301.8961,301.8961,301.8961,301.8961,301.8961,301.8967外购原辅材料进项税额合计221.322221.322221.322221.322221.322221.322221.322221.322221.322221.322221.322221.322221.322221.322二外购燃料、动力12000009.271,112.410343434343434343434343434343429712.80.38单价(元/吨)11111111111111数量(万吨)3434343434343434343434343434013.00%4.424.424.424.424.424.424.424.424.424.424.424.424.424.4220290.64290.64290.64290.64290.64290.64290.64290.64290.64290.64290.64290.64290.64290.64单价(元/度)0.60.60.60.60.60.60.60.60.60.60.60.60.60.6数量(万度)484.4484.4484.4484.4484.4484.4484.4484.4484.4484.4484.4484.4484.4484.4017.00%49.40949.40949.40949.40949.40949.40949.40949.40949.40949.40949.40949.40949.40949.409n30336336336336336336336336336336336336336336单价(元/吨)100100100100100100100100100100100100100100数量(万吨)3.363.363.363.363.363.363.363.363.363.363.363.363.363.36013.00%43.6843.6843.6843.6843.6843.6843.6843.6843.6843.6843.6843.6843.6843.683000000000000000单价(万元/吨)0.0480.0480.0480.0480.0480.0480.0480.0480.0480.0480.0480.0480.0480.048数量(吨)00000000000000进项税额17.00%000000000000004000000000000000单价(万元/万Nm3)1.21.21.21.21.21.21.21.21.21.21.21.21.21.2数量(万Nm3)00000000000000进项税额17.00%000000000000006000000000000000n单价(万元)00000000000000数量(万M3)00000000000000进项税额17.00%000000000000003000000000000000单价(万元/万M3)000000000000数量(万M3)0000000000000017.00%000000000000005外购燃料动力费用合计660.64660.64660.64660.64660.64660.64660.64660.64660.64660.64660.64660.64660.64660.646外购燃料动力进项税额合计97.50997.50997.50997.50997.50997.50997.50997.50997.50997.50997.50997.50997.50997.509三其他000000000000001土地租赁费00000000000000每亩租赁费0.000000000000000n土地面积(亩)0.00000000000000036.164成本总成本费用估算表附表7费率0.3770.3770.377单位:万元序号项目合计123456789101112131415合计生产负荷(%)0100100100100100100100100100100100100100100一生产成本02,570.9032,570.9032,570.9032,570.9032,570.9032,570.9032,570.9032,570.9032,570.9032,570.9032,570.9032,570.9032,570.9032,570.90335,992.6481018,226.5441,301.8961,301.8961,301.8961,301.8961,301.8961,301.8961,301.8961,301.8961,301.8961,301.8961,301.8961,301.8961,301.8961,301.89618,226.544209,248.960660.64660.64660.64660.64660.64660.64660.64660.64660.64660.64660.64660.64660.64660.6409,248.963工资及福利940.867.267.267.267.267.267.267.267.267.267.267.267.267.267.2940.8n4制造费用7,576.3440541.167541.167541.167541.167541.167541.167541.167541.167541.167541.167541.167541.167541.167541.1677,576.3444.1折旧费4,998.1110357.008357.008357.008357.008357.008357.008357.008357.008357.008357.008357.008357.008357.008357.00804,998.1114.2修理费30.00%1,499.4330107.102107.102107.102107.102107.102107.102107.102107.102107.102107.102107.102107.102107.102107.10201,499.4334.3其它制造费1.50%1,078.8077.05777.05777.05777.05777.05777.05777.05777.05777.05777.05777.05777.05777.05777.05701,078.85其他000000000000000二管理费用1,017.389091.35191.35191.35191.35191.35184.51584.51584.51584.51584.51534.51534.51534.51534.5151,017.3891无形资产摊销50005050505050505050505000005002其他资产摊销06.8356.8356.8356.8356.835003其它管理费1.00%483.212034.51534.51534.51534.51534.51534.51534.51534.51534.51534.51534.51534.51534.51534.5150483.212n00三财务费用1,026.1170313.2260.731205.642147.80487.07911.661000000001,026.1171长期借款利息1,026.1170313.2260.731205.642147.80487.07911.661000000001,026.1172流动资金借款利息7.47%000000000000000003短期借款利息四销售费用1.50%724.818051.77351.77351.77351.77351.77351.77351.77351.77351.77351.77351.77351.77351.77351.7730724.818五总成本费用38,760.9723,027.2272,974.7572,919.6692,861.8312,801.1062,718.8522,707.1912,707.1912,707.1912,707.1912,657.1912,657.1912,657.1912,657.19138,760.972其中:固定成本11,285.4681,064.6911,012.221957.133899.295838.57756.316744.655744.655744.655744.655694.655694.655694.655694.65511,285.468可变成本27,475.5041,962.5361,962.5361,962.5361,962.5361,962.5361,962.5361,962.5361,962.5361,962.5361,962.5361,962.5361,962.5361,962.5361,962.53627,475.504六经营成本32,202.5672,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.18332,202.567n0.552,300.1830.450.450.438111.5728.40977046162655262454524.372311162726250.030.010.01软件仓库:销售费用即为营业费用,是指企业在销售商品过程中发生的各项费用以及专设销售机构的各项经费,包括应由企业负担的运输费、装卸费、包装费、保险费、广告费、展览费以及专设销售机构人员工资及福利费、类似工资性质的、业务费等经营费用。为了简化计算,项目评价中将营业费用归为销售人员工资及福利费、掉费修理费和其他营业费用几部分。其他用是指由营业费用中扣除工资及福利费、折旧费、处理费后的其余部分。项目评价中常见的估算方法是按营业收入的百分数估算。软件仓库:修理费是指为保持固定资产的正常运转和使用,充分发挥使用效能,对其进行必要修理所发生的费用,按修理范围的大小和修理时间间隔的长短可以分为大修理和中小修理。当按生产要素法估算总成本费用时,固定资产修理费系指项目全部固定资产的修理费,可直接按固定资产原值(扣除所含的建设期利息)的一定百分数估算。百分数的选取应考虑行业和项目特点,在生产运营的各年中,修理费率一般采用固定值。软件仓库:n按照[企业会计制度],制造费用指企业为生产产品和提供劳务而发生的各项间接费用,包括生产单位管理人员工资和福利费、折旧费、修理费(生产单位和管理用房屋、建筑物、设备)、办公费、水电费、机物料消耗、劳动保护费、季节性和修理期间的停工损失等。但不包括企业行政管理部门为组织和管理生产经营活动而发生的管理费用。为简化计算常将制造费用归类为管理人员工资及福利费、折旧费、修理费和其他制造费用几部分。软件仓库:其它制造费用是指由制造费用中扣除生产单位管理人员工资及福利费、折旧费用、修理费后的其余部分。项目评价中常见的估算方法有:按固定资产原值(扣除所含的建设期利息)的百分数估算,按人员定额估算。具体估算方法可从行业规定。软件仓库:管理费用是指企业为管理和组织生产经营活动所发生的各项费用:包括公司经费、工会经费、职工教育经费、劳动保险费、待业保险费、董事会费、咨询费、聘请中介机构费、诉讼费、业务招待费、排污费、房产税、车船使用税、土地使用税、印花税、矿产资源补偿费、技术转让费、研究与开发费、无形资产与其他资产摊销、计提的坏账准备和存货跌价准备等。为了简化计算,项目评价中可将管理费用归类为管理人员工资和福利费、折旧费、无形资产和其他资产摊销、修理费和其他管理费用几部分。软件仓库:固定成本一般包括折旧费、摊销费、修理费、工资及福利费(计件工资除外)和其他费用等,通常把运营期发生的全部利息也作为固定成本。可变成本主要包括外购原材料、燃料及动力费和计件工资等。软件仓库:常见的估算方法是按人员定额或取工资及福利费总额的倍数估算。本表中其他管理费中含管理设施的折旧费、修理费以及管理人员的工资和福利费。软件仓库:生产成本中的折旧费、修理费指生产性设施的固定资产折旧费和修理费。生产成本中的工资和福利费指生产性人员工资和福利昆曲。车间或分厂管理人员工资和福利费可制造费用中单独列项或含在其他制造费中。软件仓库:不能抵扣的进项税额:对于产品出口项目和产品国内销售的增值税减免税项目,应将不能抵扣的进项税额计入总成本费用的其他费用或单独列项。软件仓库:按照会计法规,企业为筹集所需资金而发生的费用称为借款费用,又称财务费用,包括利息支出(减利息收入)、汇兑损失(减汇兑收益)以及相关的手续费等。在大多数项目的财务分析中,通常只考虑利息支出。软件仓库:n长期借款利息是指对建设期间借款余额(含未支付的建设期利息)应在生产期支付的利息,项目评价中可以选择等额还本付息方式或者等额还本利息照付方式来计算长期借款利息。软件仓库:经营成本=外购原材料、燃料动力费+工资及福利费+修理费+其他费用其他费用是指从制造费用、管理费用和营业费用中扣除了折旧费、摊销费、修理费、工资及福利费以后的其余部分。ZLY:2007.9.15六个月:6.48%6~1年:7.29%1~3年:7.47%3~5年:7.65%5年以上:7.83%全流量项目投资现金流量表附表8不含税1含税21单位:万元序号项目合计123456789101112131415合计参数生产负荷(%)0100100100100100100100100100100100100100100一现金流入49,116.6943,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5124,247.03849,116.6941产品销售收入48,321.1683,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.51248,321.168n2补帖收入0000003回收固定资产余值421.773421.773421.7734回收流动资金373.753373.753373.753二现金流出38,842.6455,454.0613,196.2412,322.4882,322.4882,322.4882,322.4882,322.4882,322.4882,322.4882,322.4882,322.4882,322.4882,322.4882,322.4882,322.48838,842.6451建设投资5,454.0615,454.0610005,454.0612利用原有资产50005003流动资金增加额373.753373.753000373.7534经营成本32,202.56702,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.18332,202.56700000000000000000005销售税金及附加312.26422.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.305312.264n6维持运营投资00三所得税前净现金流量10,274.049-5,454.061255.2711,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,924.5510,274.049四所得税前累计净现金流量-5,454.061-5,198.79-4,069.766-2,940.742-1,811.718-682.694446.3311,575.3552,704.3793,833.4034,962.4276,091.4517,220.4758,349.49910,274.04925,299.598五调整所得税2,311.983100.495113.613127.385141.844157.025177.589180.504180.504180.504180.504193.004193.004193.004193.0042,311.983六所得税后净现金流量7,962.066-5,454.061154.7761,015.4121,001.639987.18971.999951.435948.52948.52948.52948.52936.02936.02936.021,731.5467,962.066七所得税后累计净现金流量-18,319.453-5,454.061-5,299.285-4,283.873-3,282.234-2,295.054-1,323.055-371.62576.91,525.422,473.943,422.464,358.485,294.56,230.527,962.0669,535.104八计算指标所得税前所得税后财务内部收益率FIRR=0.1620.13310.00%02,071.1571,039.850.1投资回收期(含建设期)T=6.6057.392n5,827.814255.2711,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,924.554,2004,040400自流量项目资本金现金流量表附表9不含税1含税21单位:万元序号项目合计1234567891011121314150合计生产负荷(%)01001001001001001001001001001001001001001000一现金流入49,116.6943,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5124,247.03849,116.6941产品销售收入48,321.16803,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.51248,321.1682补帖收入00000000n3回收固定资产余值421.77300421.773421.7734回收流动资金373.75300373.753373.753二现金流出42,180.7451,454.0614,280.0423,400.3863,394.1893,387.6823,380.8512,809.5982,502.9922,502.9922,502.9922,502.9922,515.4922,515.4922,515.4922,515.49242,180.7451项目资本金1,827.8141,454.061373.75300000000000001,827.8142利用原有资金5005003借款本金偿还4,0000670.106703.555738.674775.546814.258297.86000000004,0004借款利息支付1,026.1170313.2260.731205.642147.80487.07911.661000000001,026.1175经营成本32,202.56702,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.18332,202.567增值税000000000000000006销售税金及附加312.264022.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.305312.264n7所得税2,311.9830100.495113.613127.385141.844157.025177.589180.504180.504180.504180.504193.004193.004193.004193.0042,311.9838维持运营投资三税后净现金流量6,935.949-1,454.061-828.5351.12657.32363.8370.661641.914948.52948.52948.52948.52936.02936.02936.021,731.5466,935.949四税后累计净现金流量-1,454.061-2,282.591-2,231.465-2,174.142-2,110.313-2,039.651-1,397.737-449.217499.3031,447.8232,396.3433,332.3634,268.3835,204.4036,935.9499,945.388五计算指标所得税后财务内部收益率FIRR=0.161011.00%982.601投资回收期(含建设期)T=8.474zly:(含利用原有固定资产)利润损益表利润与利润分配表10附表10指标不含税1含税21单位:万元n序号项目合计123456789101112131415合计生产负荷(%)010010010010010010010010010010010010010010010011产品销售收入48,321.16803,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.51248,321.16820增值税00000000000000032销售税金与附加312.26422.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.305312.26443总成本费用38,760.9723,027.2272,974.7572,919.6692,861.8312,801.1062,718.8522,707.1912,707.1912,707.1912,707.1912,657.1912,657.1912,657.1912,657.19138,760.97254补贴收入25.00%一期补贴收入0.25000二期补贴收入0.25000三期补贴收入0.2500065利润总额9,247.932401.981454.45509.538567.377628.102710.355722.016722.016722.016722.016772.016772.016772.016772.0169,247.932711.379n66弥补以前年度亏损0000000000000067应纳税所得额0401.981454.45509.538567.377628.102710.355722.016722.016722.016722.016772.016772.016772.016772.01678所得税25.00%2,311.983100.495113.613127.385141.844157.025177.589180.504180.504180.504180.504193.004193.004193.004193.0042,311.9830.25100.495113.613127.385141.844157.025177.589180.504180.504180.504180.504193.004193.004193.004193.0040一期所得税二期所得税三期所得税89净利润6,935.949301.486340.838382.154425.532471.076532.766541.512541.512541.512541.512579.012579.012579.012579.0126,935.9491010期初未分配利润911可供分配利润6,935.9490301.486340.838382.154425.532471.076532.766541.512541.512541.512541.512579.012579.012579.012579.0126,935.9491012提取法定盈余公积金15.00%1,040.392045.22351.12657.32363.8370.66179.91581.22781.22781.22781.22786.85286.85286.85286.85201,040.392n1113累计盈余公积金45.22396.348153.672217.501288.163368.078449.305530.531611.758692.985779.837866.689953.541,040.3927,094.0221214可供投资者分配利润5,895.5560256.263289.712324.831361.703400.415452.851460.285460.285460.285460.285492.16492.16492.16492.161415应付优先股股利01516提取任意盈余公积金01617应付普通股利5,895.5560256.263289.712324.831361.703400.415452.851460.285460.285460.285460.285492.16492.16492.16492.161318各投资方利润分配000000000000000其中:XX方XX方1319未分配利润5,895.5560256.263289.712324.831361.703400.415452.851460.285460.285460.285460.285492.16492.16492.16492.165,895.5561420累计未分配利润0256.263545.975870.8051,232.5081,632.9232,085.7742,546.0593,006.3453,466.633,926.9154,419.0764,911.2365,403.3965,895.55640,199.461521息税前利润10,274.049715.181715.181715.181715.181715.181722.016722.016722.016722.016722.016772.016772.016772.016772.016n1622息税折旧摊销前利润15,806.33701,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0241,129.0243,122.643223.046223.046223.046223.046223.046223.046223.046223.046223.046223.046223.046223.046223.046223.046312.26422.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.3053,434.907增量收入245.35100软件仓库:=产品销售收入-增值税-销售税金与附加-总成本费用+补贴收入软件仓库:法定盈余公积金按净利润计提。软件仓库:=利润总额-所得税软件仓库:=净利润+期初未分配利润软件仓库:=可供分配利润-提取法定盈余公积金软件仓库:=可供投资者分配利润-应付优先股股利-提取任意盈余公积金n软件仓库:息税前利润=利润总额+利息支出软件仓库:=息税前利润+折旧+摊销软件仓库:优先股股票是一种兼具资本金特点的有价证券。从普通股股东的立场看,优先股可视同一种负债,但从债权人的立场看,优先股可视同为资本金。如同债券一样,优先股股息有一个固定的数额或比率,通常大大高于银行的贷款利息,该股息不随公司业绩的好坏而波动,并且可以先于普通股股东领取股息。如果公司破产清算,优先股股东对公司剩余财产有先于普通股股东的要求权。优先股一般不参加公司的红利分配,持股人没有表决权,也不能参与公司的经营管理。优先股股票相对于其他债务融资,通常处于较后的受偿顺序,且股息在税后利润中支付。在项目评价中优先股股票应视为项目资本金。资运财务计划现金流量表附表11不含税1含税21单位:万元序号项目合计123456789101112131415合计生产负荷(%)0100100100100100100100100100100100100100100一经营流动净现金流量13,494.35401,028.5291,015.4121,001.639987.18971.999951.435948.52948.52948.52948.52936.02936.02936.02936.021现金流入55,907.44703,993.3893,993.3893,993.3893,993.3893,993.3893,993.3893,993.3893,993.3893,993.3893,993.3893,993.3893,993.3893,993.3893,993.389n1.1销售收入48,321.16803,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5121.2增值税销项税额7,586.2790541.877541.877541.877541.877541.877541.877541.877541.877541.877541.877541.877541.877541.877541.8771.3补帖收入000000000001.4其他流入02现金流出42,413.09202,964.862,977.9772,991.753,006.2093,021.393,041.9543,044.8693,044.8693,044.8693,044.8693,057.3693,057.3693,057.3693,057.3692.1经营成本32,202.56702,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832.2增值税进项税额4,463.6360318.831318.831318.831318.831318.831318.831318.831318.831318.831318.831318.831318.831318.831318.8312.3销售税金及附加312.264022.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.3052.4增值税3,122.6430223.046223.046223.046223.046223.046223.046223.046223.046223.046223.046223.046223.046223.046223.0462.5所得税2,311.9830100.495113.613127.385141.844157.025177.589180.504180.504180.504180.504193.004193.004193.004193.0042.6其他流出0二投资活动净现金流量-5,827.814-5,454.061-373.7530000000000000n1现金流入02现金流出5,827.8145,454.061373.75300000000000002.1建设投资5,297.4615,297.461000000000000002.2维持运营投资02.3建设期利息156.6156.6000002.4流动资金373.7530373.75300000000000002.5其他流出0三筹资活动净现金流量801.6975,454.061-609.553-964.286-944.316-923.35-901.337-309.522000000001现金流入5,827.8145,454.061373.75300000000000001.1项目资本金投入1,827.8141,454.061373.75300000000000001.2建设投资借款4,0004,000000000000000001.3流动资金借款00000000000000001.4债券0n1.5短期借款01.6其他流入02现金流出5,026.1170983.306964.286944.316923.35901.337309.522000000002.1各种利息支出1,026.1170313.2260.731205.642147.80487.07911.661000000002.2偿还债务本金4,0000670.106703.555738.674775.546814.258297.8600000002.3应付利润02.4其他流出0四净现金流量8,468.237045.22351.12657.32363.8370.661641.914948.52948.52948.52948.52936.02936.02936.02936.02五累计盈余资金45.22396.348153.672217.501288.163930.0771,878.5972,827.1173,775.6374,724.1575,660.1776,596.1977,532.2178,468.237三盈余资金9,561.623045.22351.12657.32363.8370.661939.774948.52948.52948.52948.52936.02936.02936.021,731.5469,561.623四累计盈余资金045.22396.348153.672217.501288.1631,227.9372,176.4573,124.9774,073.4975,022.0175,958.0376,894.0577,830.0779,561.62346,669.587n现金流入5,454.0614,367.1423,993.3893,993.3893,993.3893,993.3893,993.3893,993.3893,993.3893,993.3893,993.3893,993.3893,993.3893,993.3893,993.389一资金来源54,944.5085,454.0613,825.2653,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5124,247.03849,490.4471销售收入48,321.16803,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.5123,451.512048,321.168000000002长期借款4,0004,000000003流动资金借款增加额0000004其他短期借款005项目资本金1,827.8141,454.061373.75300000373.7536其他007回收固定资产余值421.773421.773421.773n8回收流动资金373.753373.753373.753现金流出5,454.0614,321.9193,942.2633,936.0663,929.5593,922.7283,351.4753,044.8693,044.8693,044.8693,044.8693,057.3693,057.3693,057.3693,057.369二资金运用45,382.8855,454.0613,780.0423,400.3863,394.1893,387.6823,380.8512,511.7382,502.9922,502.9922,502.9922,502.9922,515.4922,515.4922,515.4922,515.492039,928.8241建设投资5,454.0615,454.0610000用原有固定资产02流动资金增加额373.7530373.75300373.7533经营成本32,202.56702,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.1832,300.18304增值税000000000000000005销售税金及附加312.264022.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30522.30506所得税2,311.9830100.495113.613127.385141.844157.025177.589180.504180.504180.504180.504193.004193.004193.004193.00402,311.983n7各种利息支出0313.2260.731205.642147.80487.07911.6610000000008应付利润009长期借款本金偿还3,702.14670.106703.555738.674775.546814.258003,702.149.1本次借款本金偿还3,702.140670.106703.555738.674775.546814.25800003,702.149.2原借款本金偿还000010流动资金借款本金偿还000011其他短期借款本金偿还00注:1.对于新设法人项目,本表投资活动的现金流入为零。2.对于既有法人项目,可适当增加科目。3.必要时,现金流出中可增加应付优先股股利科目。n4.对外商投资项目应将职工奖励与福利基金作为经营活动现金流出。软件仓库:对于新设法人项目,本表投资活动的现金流入为零。zly:改利息表负债资产负债表附表12单位:万元序号项目123456789101112131415生产负荷(%)0100100100100100100100100100100100100100100一资产5,454.0616,122.7385,760.025,403.55,053.4874,710.3054,945.215,486.7236,028.2356,569.7477,111.2597,690.2718,269.2838,848.2959,427.3071流动资产总额0582.52633.646690.969754.799825.461,467.3742,415.8943,364.4144,312.9345,261.4546,197.4747,133.4948,069.5149,005.5351.1货币资金065.005116.13173.453237.283307.945949.8581,898.3782,846.8983,795.4184,743.9385,679.9586,615.9787,551.9998,488.0191.2应收帐款191.682191.682191.682191.682191.682191.682191.682191.682191.682191.682191.682191.682191.682191.682n1.3预付帐款000000000000001.3存货325.834325.834325.834325.834325.834325.834325.834325.834325.834325.834325.834325.834325.834325.8341.4其他000000000000002长期投资2在建工程5,454.06100000000000003固定资产净值05,062.8764,705.8684,348.863,991.8523,634.8443,277.8362,920.8282,563.822,206.8121,849.8041,492.7971,135.789778.781421.7734无形及递延资产净值477.342420.506363.671306.8352502001501005000二负债及所有者权益5,454.0616,122.7385,760.025,403.55,053.4874,710.3054,945.215,486.7236,028.2356,569.7477,111.2597,690.2718,269.2838,848.2959,427.3071流动负债总额0163.545163.545163.545163.545163.545163.545163.545163.545163.545163.545163.545163.545163.545163.5451.1短期借款1.2应付帐款163.545163.545163.545163.545163.545163.545163.545163.545163.545163.545163.545163.545163.545163.5451.3预收账款0000000000000001.3其他00000000000000n2建设投资借款4,0003,329.8942,626.3391,887.6651,112.119297.860000000003流动资金借款0000000000000004负债小计4,0003,493.4392,789.8832,051.2091,275.663461.405163.545163.545163.545163.545163.545163.545163.545163.545163.5455所有者权益1,454.0612,629.2992,970.1373,352.2913,777.8234,248.94,781.6665,323.1785,864.696,406.2026,947.7147,526.7268,105.7388,684.759,263.7635.1资本金1,454.0612,327.8142,327.8142,327.8142,327.8142,327.8142,327.8142,327.8142,327.8142,327.8142,327.8142,327.8142,327.8142,327.8142,327.8145.2资本公积金5.3累计盈余公积金045.22396.348153.672217.501288.163368.078449.305530.531611.758692.985779.837866.689953.541,040.3925.4累计未分配利润256.263545.975870.8051,232.5081,632.9232,085.7742,546.0593,006.3453,466.633,926.9154,419.0764,911.2365,403.3965,895.556三计算指标:1资产负债率(%)73.3457.05748.43537.96125.2439.7963.3072.9812.7132.4892.32.1271.9781.8481.735n2流动比率(%)356.184387.445422.496461.525504.731897.2311,477.2082,057.1842,637.163,217.1363,789.4694,361.8024,934.1355,506.4683速动比率(%)156.952188.213223.263262.292305.498697.9991,277.9751,857.9512,437.9273,017.9043,590.2374,162.574,734.9025,307.235一-二00000000000-0-0000注:对外商投资项目,第5.3累计盈余公积金项改为储备基金和企业发展基金。2.对既有法人项目,一般只针对法人编制,可按需要增加科目,此时表中资本金是指企业全部实收资本,包括原有和新增的实收资本。必要时也可针对“有项目”范围编制。3.货币资金包括现金和累计盈余资金。软件仓库:货币资金包括现金和累计盈余资金。软件仓库:资产负债率(LOAR)=各期末负债总额(TL)/资产总额(TA)适度的资产负债率表明企业经营安全、稳健,具有较强的筹资能力,也表明债权人的风险较小。项目财务分析中,在长期债务还清后,可不再计算资产负债率。zly:改利息表用利息借款还本计息计算表n于13单位:万元序号项目利率%合计123456789101112131415合计0100100100100100100100100100100100100100100一建设期借款1建设利息期313.2313.2000000000000001.1期初借款余额00000001.2当期借款4,0004,000000000000000001.3当期应计利息0.078313.2313.2000000000000001.4期末借款余额4,000000000000000002其他融资费用03合计313.2313.200000000000000二生产期借款1期初借款余额04,0003,2002,4001,6008000000000002当期还本付息4,939.61,113.21,050.56987.9n2925.28862.64000000000其中:还本4,0000800800800800800000付息0.078939.6313.2250.56187.92125.2862.640000000一期其中:还本4,000800800800800800000付息0939.6313.2250.56187.92125.2862.640000000二期其中:还本000000000付息0.0780000000000000三期其中:还本000000000付息0000000000003期末借款余额3,2002,4001,6008000000000000三债券01期初债务余额02当期还本付息0其中:还本0付息03期末债务余额0n三借款和债券合计01期初余额04,0003,2002,4001,60080000000000002当期还本付息4,939.601,113.21,050.56987.92925.28862.640其中:还本4,00008008008008008000000付息939.60313.2250.56187.92125.2862.640003期末余额4,0003,2002,4001,60080000三计算指标1利息备付率(%)02.2832.7433.4784.8398.2130000000002偿债备付率(%)01.0461.0531.0611.0691.0780000000000A等额还本付息方式A=Ic*(i(1+i)^n/((1+i)^n-1)A每年还本付息额(等额年金)997.34100Ic还款起始年年初的借款余额4,00000i年利率0.0780.0780.078n预定的还款期555B等额还本利息照付方式nA=Ic*(1-(t-1)/n)*i每年还本额(等额年金)80000A为第t年的支付利息313.2250.56187.92125.2862.6400A为第t年的支付利息0000000A为第t年的支付利息0375.840000000t年12345678910Ic还款起始年年初的借款余额4,00000i年利率0.078n预定的还款期555利息合计986.70600有效年利率0.08m2r0.078附表9单位:万元序号项目利率%123456789合计0100100100100100100100100一借款n1年初本次借款本金累计04,0003,329.8942,626.3391,887.6651,112.119297.860002本年借款4,0000004,0003本年应计利息1,182.717156.6313.2260.731205.642147.80487.07911.661001,182.7173.1建设期利息0.078156.6156.600156.63.2生产期利息0.0781,026.117313.2260.731205.642147.80487.07911.661001,026.1174本年借款还本4,0000670.106703.555738.674775.546814.258297.86004,0005年末借款本金累计4,0003,329.8942,626.3391,887.6651,112.119297.86000二还本资金来源4,561.999670.106703.555738.674775.546814.258859.859004,561.9991可用于还款利润2,085.774256.263289.712324.831361.703400.415452.851002,085.7744,2002折旧及摊销2,476.2250413.843413.843413.843413.843413.843407.008002,476.2250三借款偿还期(年)T=000006.34600n00100006.346202.2832.7433.4784.8398.21361.9160301.0461.0531.0611.0691.0783.074061.91661.33软件仓库:利息备付率ICR是指借款偿还期内息税前利润EBIT与应付利息的比值PI利息备付率应大于1,并结合债权人的要求而定。软件仓库:偿债备付率DSCR系指在借款偿带期内,用于还本付息的资金(EBITDA-TAX)与应还本付息金额(PD)的比值,它表示可用于还本付息的资金偿还借款本息的保障程度。偿债备付率高表明可用于还本付息的资金保障程度越高。EBITDA为息税前利润加折旧和摊销TAX为企业所得税PD为应还本付息金额,包括还本金额和计入总成本费用的全部利息。融资租赁费用可视同借款偿还,运营期内的短期借款本息也应纳入计算。偿债备付率应大于1,并结合债权人的要求而定。zly:n2006.8.19短期贷款:6个月:5.58%6个月-1年:6.12%长期贷款:1-3年:6.30%3-5年:6.48%5年以上:6.84%zly:有效年利率=(1+r/m)^m-1方法与参数P92zly:P98zly:P98敏感敏感性分析表附表16-15序号变化幅度内部收益率%(FIRR)投资回收期(年)变动因素-0.1-0.05基本方案5.0%10%-0.1-0.0500.050.11销售收入0.080.1070.1330.1580.1829.5958.3357.3926.6656.089较基本方案增减-0.053-0.02600.0250.0492.2030.9440-0.727-1.3032经营成本0.1790.1560.1330.1080.0836.1146.6847.3928.2959.487较基本方案增减0.0470.0240-0.024-0.05-1.277-0.70800.9032.095n3建设投资0.1520.1420.1330.1240.1166.8337.1137.3927.6717.95较基本方案增减0.0190.0090-0.008-0.016-0.558-0.27900.2790.5584产量0.1330.1330.1330.1330.1337.3927.3927.3927.3927.392较基本方案增减0000000000税后10.1337.3921,039.85税前0.1626.6052,071.157010101010.951.050.951.050.951.050.951.050.1330.1420.1240.1330.1560.1080.1330.1070.1580.1330.1330.1337.3927.1137.6717.3926.6848.2957.3928.3356.6657.3927.3927.3921,039.851,280.644799.0571,039.851,820.38259.321,039.85212.6191,869.2591,039.851,039.851,039.850.91.10.91.10.91.10.91.10.1330.1520.1160.1330.1790.0830.1330.080.1820.1330.1330.133n7.3926.8337.957.3926.1149.4877.3929.5956.0897.3927.3927.3921,039.851,521.438558.2631,039.852,600.911-521.211,039.85-611.0662,700.1641,039.851,039.851,039.85变化幅度变动因素-0.1-0.0500.050.1方案10内部收益率%(FIRR)0.080.1070.1330.1580.182较基本方案增减-0.053-0.02600.0250.049投资回收期(年)9.5958.3357.3926.6656.089较基本方案增减2.2030.9440-0.727-1.30320内部收益率%(FIRR)0.1790.1560.1330.1080.083较基本方案增减0.0470.0240-0.024-0.05投资回收期(年)6.1146.6847.3928.2959.487较基本方案增减-1.277-0.70800.9032.09530内部收益率%(FIRR)0.1520.1420.1330.1240.116n较基本方案增减0.0190.0090-0.008-0.016投资回收期(年)6.8337.1137.3927.6717.95较基本方案增减-0.558-0.27900.2790.55840内部收益率%(FIRR)0.1330.1330.1330.1330.133较基本方案增减00000投资回收期(年)7.3927.3927.3927.3927.392较基本方案增减00000分析图0.10.05-0.05-0.100.1160.1240.1330.1420.15200.0830.1080.1330.1560.179n00.1820.1580.1330.1070.080基本值0.1330.1330.1330.1330.133基准值0.10.10.10.10.1nn10%20%30%40%50%60%70%80%90%100%销售收入3,429.207342.921685.8411,028.7621,371.6831,714.6042,057.5242,400.4452,743.3663,086.2873,429.207固定成本1,012.221957.133899.295838.57756.316744.655744.655744.655744.655694.655分析图000000000000000000000000000000n建设投资经营成本销售收入产量基本值基准值纺进总0.11637329420.08300723660.18176653840.13265206300.12422999790.10828509460.15756575690.13265206300.1326520630.1326520630.1326520630.13265206300.14171450320.15631588460.1068290980.13265206300.15150709820.17943341190.07984775720.1326520630建设投资经营成本销售收入基本值基准值变化幅度内部收益率%敏感性分析n纺一国美元1欧元工艺设备投资估算表外汇10.3010.3美元附表:1-1单位:万美元7.7序号设备名称型号台数单价合价备注费率1工艺设备01091.160锭/台1.21.4自动络筒机ORION12.6210意大利Savio1.4自动络筒机ORION12.6210意大利Savio2002.102.202.303从属费用03.1装配机物料00%3.2备品备件00%3.3工器具00%n3.4工艺管道00%3.5车间运输00%0以上为美元合计0以下为人民币4引进费用04.1增值税4.2银行及外贸手续费01.50%4.3国内运杂费02.5%合计05安装费02.0%纺一进纺一国产工艺设备投资估算表附表:1-1单位:万元费率序号设备名称型号台(套)单价合价备注土建工程管道阀门费占设备比合计总计设备合计0附机仪器及器材合计0一一期0n1工艺设备01清梳联合机0郑州纺机1:162开清棉机组0郑州纺机3梳棉机FA2240青岛纺机4预并条机FA311F0陕西宝成5条并卷联合机JWF13810经纬纺机240万/套6精梳机JWF12720经纬纺机7并条机HSR10000陕西宝成带自调匀整8并条机FA311F0陕西宝成9并条机FA3220陕西宝成带自调匀整10粗纱机HY492C0无锡宏源132锭/台11细纱机DTM1290马佐里东台480锭/台12并纱机RF231B0浙江日发120锭/台13倍捻机RF321E0浙江日发160锭/台2附机仪器及器材二二期01工艺设备0n1清梳联合机0郑州纺机1:162开清棉机组0郑州纺机3梳棉机FA201B0青岛纺机4预并条机FA311F0陕西宝成5条并卷联合机JWF13810经纬纺机240万/套6精梳机JWF12720经纬纺机7并条机HSR10000陕西宝成带自调匀整8并条机FA311F0陕西宝成9粗纱机HY492C0无锡宏源120锭/台10细纱机DTM1290马佐里东台480锭/台11自动络筒机ESPEROM0青岛纺机60锭/台12并纱机RF231B0浙江日发120锭/台13倍捻机RF321E0浙江日发160锭/台2附机仪器及器材三三期01工艺设备01整经机CGGA1144B-2000沈阳纺机2浆纱机GA308-2400郑州纺机n3穿筘机G177-2000邯郸纺机4喷气织机JWGA710-1900经纬纺机凸轮开口5喷气织机JWGA710-1900经纬纺机多臂开口6验布机GA801-2000邯郸纺机7折布机GA841-2000邯郸纺机8打包机FA911-750邯郸纺机2附机仪器及器材3其它03.1装配机物料05.0%3.0%65,1721,955.163.2备品备件(一)X3%02.0%1.0%65,172651.723.3工器具(一)X2%01.0%1.0%65,172651.723.4工艺管道(一)X0.7%00.7%0.3%65,172195.5163.5车间运输00.3%0.3%65,172195.516n4运杂费8.00%02.0%2.0%65,1721,303.445安装费0.05905.0%3.0%65,1721,955.160zly:1台条并卷联合机与5台精梳机算1套zly:1台条并卷联合机与5台精梳机算1套美元1欧元工艺设备投资估算表外汇10.31.267美元附表:1-1单位:万美元7.7序号设备名称型号台数单价合价备注费率1工艺设备01091.160锭/台1.21.4自动络筒机ORION0意大利Savio1.4自动络筒机ORION0意大利Savio2002.10n2.202.303从属费用03.1装配机物料00%3.2备品备件00%3.3工器具00%3.4工艺管道00%3.5车间运输00%0以上为美元合计0以下为人民币4引进费用04.1增值税4.2银行及外贸手续费01.50%4.3国内运杂费02.5%合计05安装费02.0%n查看更多