- 2021-10-19 发布 |

- 37.5 KB |

- 4页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

木材买卖合同

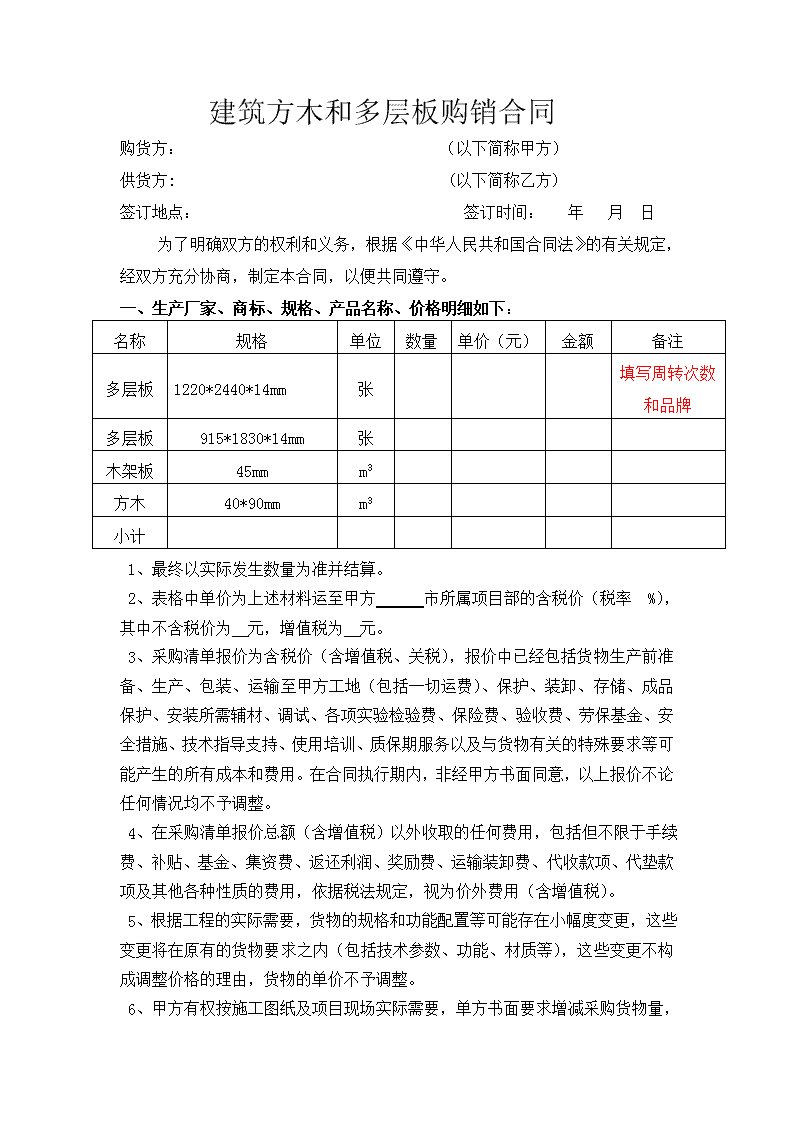

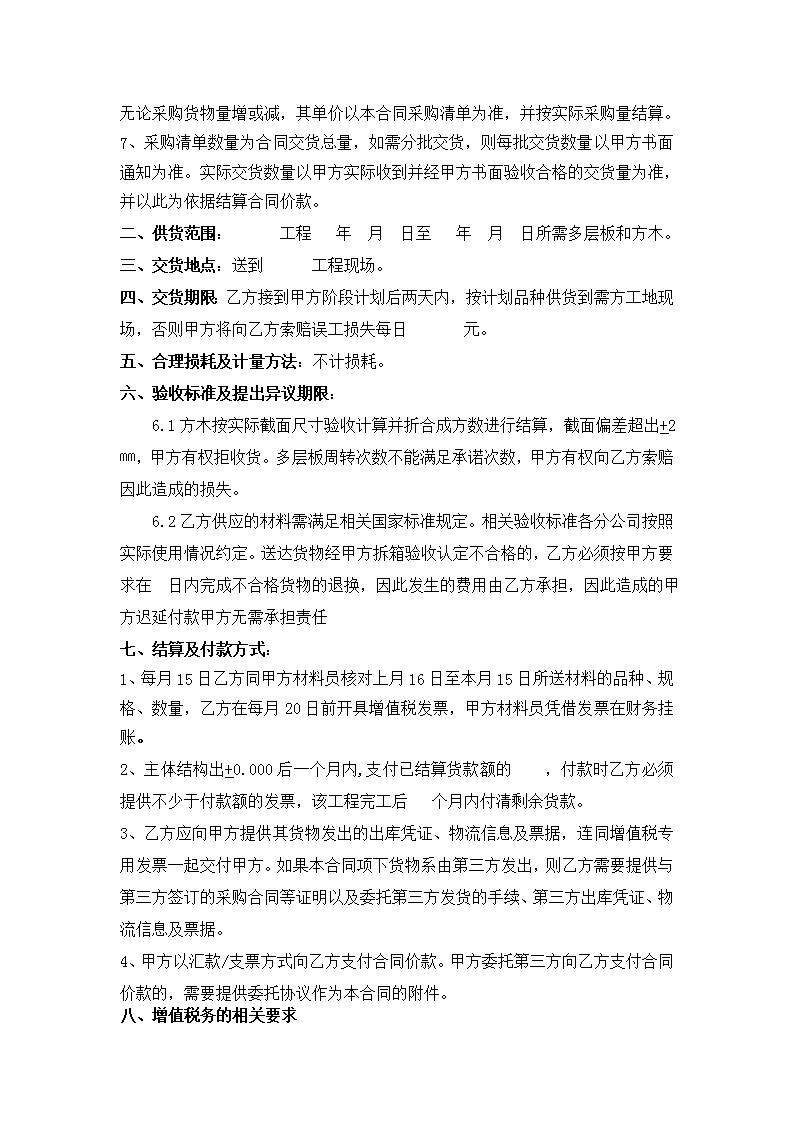

建筑方木和多层板购销合同 购货方: (以下简称甲方) 供货方: (以下简称乙方) 签订地点: 签订时间: 年 月 日 为了明确双方的权利和义务,根据《中华人民共和国合同法》的有关规定,经双方充分协商,制定本合同,以便共同遵守。 一、生产厂家、商标、规格、产品名称、价格明细如下: 名称 规格 单位 数量 单价(元) 金额 备注 多层板 1220*2440*14mm 张 填写周转次数和品牌 多层板 915*1830*14mm 张 木架板 45mm m3 方木 40*90mm m3 小计 1、 最终以实际发生数量为准并结算。 2、表格中单价为上述材料运至甲方 市所属项目部的含税价(税率 %),其中不含税价为 元,增值税为 元。 3、采购清单报价为含税价(含增值税、关税),报价中已经包括货物生产前准备、生产、包装、运输至甲方工地(包括一切运费)、保护、装卸、存储、成品保护、安装所需辅材、调试、各项实验检验费、保险费、验收费、劳保基金、安全措施、技术指导支持、使用培训、质保期服务以及与货物有关的特殊要求等可能产生的所有成本和费用。在合同执行期内,非经甲方书面同意,以上报价不论任何情况均不予调整。 4、在采购清单报价总额(含增值税)以外收取的任何费用,包括但不限于手续费、补贴、基金、集资费、返还利润、奖励费、运输装卸费、代收款项、代垫款项及其他各种性质的费用,依据税法规定,视为价外费用(含增值税)。 5、根据工程的实际需要,货物的规格和功能配置等可能存在小幅度变更,这些变更将在原有的货物要求之内(包括技术参数、功能、材质等),这些变更不构成调整价格的理由,货物的单价不予调整。 6、甲方有权按施工图纸及项目现场实际需要,单方书面要求增减采购货物量,无论采购货物量增或减,其单价以本合同采购清单为准,并按实际采购量结算。 7、采购清单数量为合同交货总量,如需分批交货,则每批交货数量以甲方书面通知为准。实际交货数量以甲方实际收到并经甲方书面验收合格的交货量为准,并以此为依据结算合同价款。 二、供货范围: 工程 年 月 日至 年 月 日所需多层板和方木。 三、交货地点:送到 工程现场。 四、交货期限:乙方接到甲方阶段计划后两天内,按计划品种供货到需方工地现场,否则甲方将向乙方索赔误工损失每日 元。 五、合理损耗及计量方法:不计损耗。 六、验收标准及提出异议期限: 6.1方木按实际截面尺寸验收计算并折合成方数进行结算,截面偏差超出+2㎜,甲方有权拒收货。多层板周转次数不能满足承诺次数,甲方有权向乙方索赔因此造成的损失。 6.2乙方供应的材料需满足相关国家标准规定。相关验收标准各分公司按照实际使用情况约定。送达货物经甲方拆箱验收认定不合格的,乙方必须按甲方要求在 日内完成不合格货物的退换,因此发生的费用由乙方承担,因此造成的甲方迟延付款甲方无需承担责任 七、结算及付款方式: 1、每月15日乙方同甲方材料员核对上月16日至本月15日所送材料的品种、规格、数量,乙方在每月20日前开具增值税发票,甲方材料员凭借发票在财务挂账。 2、主体结构出+0.000后一个月内,支付已结算货款额的 ,付款时乙方必须提供不少于付款额的发票,该工程完工后 个月内付清剩余货款。 3、乙方应向甲方提供其货物发出的出库凭证、物流信息及票据,连同增值税专用发票一起交付甲方。如果本合同项下货物系由第三方发出,则乙方需要提供与第三方签订的采购合同等证明以及委托第三方发货的手续、第三方出库凭证、物流信息及票据。 4 、甲方以汇款/支票方式向乙方支付合同价款。甲方委托第三方向乙方支付合同价款的,需要提供委托协议作为本合同的附件。 八、增值税务的相关要求 1、乙方提供的增值税发票不符合税务机关的规定导致甲方不能抵扣进项税额或不能列入成本而造成的损失均应由乙方承担。 2、(供应商为一般纳税人)乙方向甲方全额开具增值税专用发票,且税额由乙方承担,提供不符合要求的发票不予结算。 (供应商为小规模纳税人)乙方向甲方全额开具由税务局代开的增值税专用发票(或增值税普通发票),且税款由乙方承担,提供不符合要求的发票不予结算。 3、乙方需在每月20日前向甲方提供相关发票,如不能及时开具发票影响到甲方进项税额,由此而造成的损失均应由乙方承担。 4、合同生效后,因乙方自身纳税人身份、纳税方式带来的材料、设备增值税税率的变化,导致对甲方的损失应由乙方承担。 5、如获得开具汇总的增值税专用发票,则必须要求乙方提供其防伪税控系统开具的《销售货物或者提供应税劳务清单》,并加盖发票专用章。 6、如果甲方丢失增值税专用发票发票联和抵扣联,则乙方必须向甲方提供专用发票记账联复印件及销售方主管税务机关出具的《丢失增值税专用发票已报税证明单》或《丢失货物运输业增值税专用发票已报税证明单》。 7、如因乙方提供销售所发生质量问题而使相关发票退回影响到甲方进项税额所导致的损失由乙方承担。 8、乙方开具增值税专用发票还应具有真实性。所谓真实性,是指发票票面记载的要素必须真实,比如收款方、付款方、货物名称、数量、单位、价款、增值税额等信息。 九、职业安全健康 1、运输货车装载须符合要求。不能超高、超宽、装载须均衡;装载飞扬、洒漏物品,如煤、泥土、沙石应加盖帆布,以防飘洒污染路面。 2、运输司机在施工现场需正确佩戴安全帽,装卸过程中要听从现场管理人员安排作业,防止卸货位置不正确从而造成安全隐患,如地库后浇带旁、电缆电线旁。 3、运输货车的相关手续需齐全,信号、制动、联接、安全防护等装置应当符合国家标准。 十、乙方必须保证所送材料质量能保证甲方施工质量、安全要求。 十一、乙方在交货过程中,不能以各种非正常手段干扰甲方收料人员正常收料,一经查实,扣除乙方全部所供货款的10%作为处罚。 十二、执行本合同发生争议后,有双方当事人协商解决。如协商不成,事后又没有达成书面仲裁协议,一方认为需要提起诉讼的,应当在甲方所在地太原市小店区人民法院诉讼。合同一式陆份,甲方执肆份,乙方执贰份。 十三、补充条款: 甲方: 乙方: 甲方(公章): 乙方(公章): 单位地址: 单位地址: 负责人: 法定代表人: 委托代理人: 委托代理人: 电话: 电话: 传真: 传真: 开户银行: 开户银行: 帐号: 帐号: 电子邮箱: 电子邮箱:查看更多