- 2022-08-22 发布 |

- 37.5 KB |

- 4页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

经济学学年论文

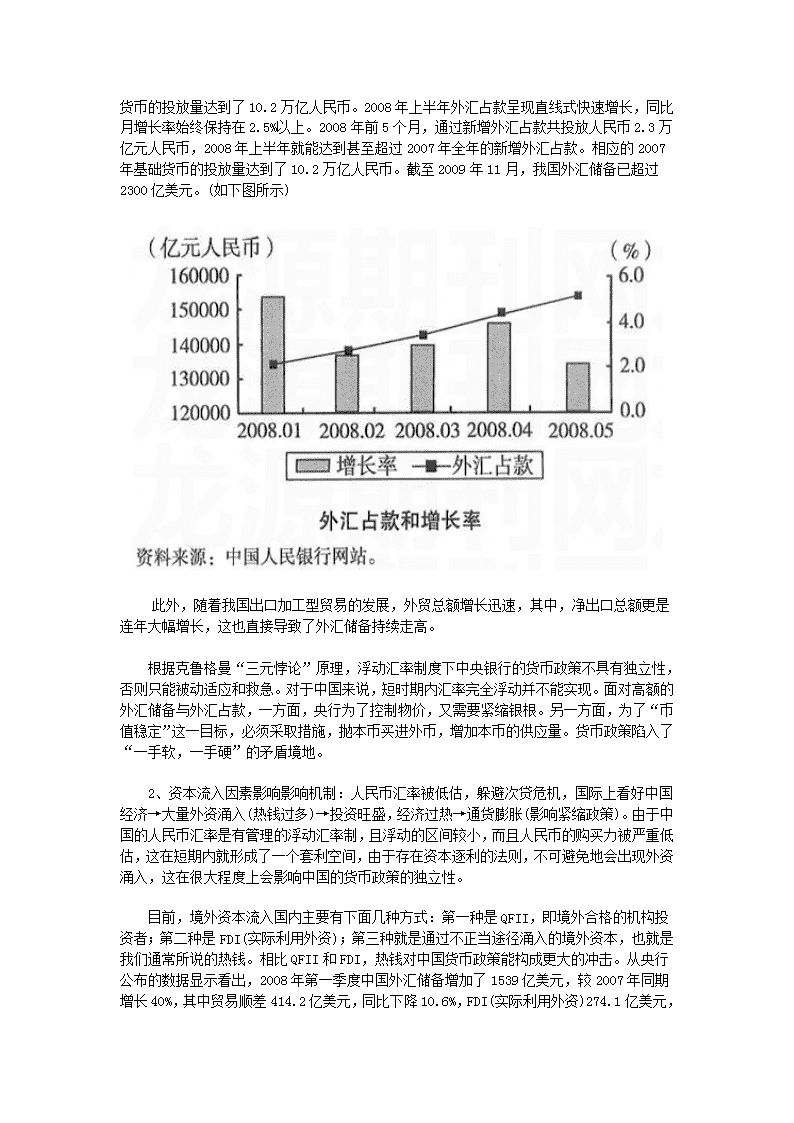

近年影响我国货币政策效果的因素及对策内容摘要:货币政策是一个国家调节宏观经济的主要手段之一,其有效实施关系到一国的经济健康、有序运行。中国当前的经济正处于危机后的恢复期,加上人民币的升值压力不断增大,货币政策很难达到预期的效果。本文通过对外汇、资本流入、产品供给、企业、金融脱媒等主要影响因素进行深入分析,并在此基础上提出合理化建议,以维护中国货币政策的独立性和有效性,促进中国经济的健康发展。 关键词:货币政策资本流入升值压力 一、中国货币政策的介绍 货币政策工具是中央银行为达到货币政策目标而采取的手段。一般而言,为实现既定的货币政策目标,中央银行一般需要通过货币政策工具的运作,调节货币供应量,实现宏观经济调控目的。因此,货币政策工具在货币政策贯彻和目标实现中起着至关重要的作用。 在我国,货币政策从直接调控方式转向间接调控方式,中国人民银行可以运用的货币政策工具主要有以下五种,其作用与意义如下:①公开市场业务:运用国债、政策性金融债券等作为交易品种,主要包括回购交易、现券交易和发行中央银行票据,调剂金融机构的信贷资金需求。②存款准备金:通过调整存款准备金率,影响金融机构的信贷资金供应能力,从而间接调控货币供应量。③中央银行贷款:运用再贷款政策、再贴现政策调剂金融机构的信贷资金需求,影响金融机构的信贷资金供应能力。④利率政策:根据货币政策实施的需要,适时的运用利率工具,对利率水平和利率结构进行调整,进而影响社会资金供求状况,实现货币政策的既定目标。⑤汇率政策:通过汇率变动影响国际贸易,平衡国际收支。 二、影响当前我国货币政策效果的因素分析 针对2007年流动性过剩、信贷扩张过快,以及物价上涨压力不断增加的现实,货币政策逐步由“稳健”转向“从紧”。2008年年初以来,由于受美国次贷危机和全球流动性过剩的影响,再加上人民币购买力被低估以及经济结构不合理等因素,使得中国的经济过热,为此央行再次采取从紧的货币政策,以保证经济的平稳有序运行。(除去2008年9月15日以后,为遏制经济衰退,中国人民银行下调人民币贷款基准利率和存款准备金率)但是当时,因为以下几个主要因素共同冲击着货币政策,使得其有效性下降,达不到预期的调控目的。 1、\n外汇占款的影响影响机制:国际收支盈余→外汇储备增加→外汇占款增加→货币供应量增加(影响紧缩政策)。自1995年外汇体制改革以来,中国的外汇储备快速增加,2006年2月达到8537亿美元,总体规模位居全球第一,而且在2006年年底突破万亿元大关,到2007年年底,中国的外汇储备额为15282.49亿美元。截至2008年9月末,国家外汇储备余额为19056亿美元,同比增长接近33%。如此规模巨大的外汇储备必然伴随着高额的外汇占款,到2007年年末,中国的外汇占款已经高达12.84万亿人民币,相应的2007年基础货币的投放量达到了10.2万亿人民币。2008年上半年外汇占款呈现直线式快速增长,同比月增长率始终保持在2.5%以上。2008年前5个月,通过新增外汇占款共投放人民币2.3万亿元人民币,2008年上半年就能达到甚至超过2007年全年的新增外汇占款。相应的2007年基础货币的投放量达到了10.2万亿人民币。截至2009年11月,我国外汇储备已超过2300亿美元。(如下图所示) 此外,随着我国出口加工型贸易的发展,外贸总额增长迅速,其中,净出口总额更是连年大幅增长,这也直接导致了外汇储备持续走高。 根据克鲁格曼“三元悖论”原理,浮动汇率制度下中央银行的货币政策不具有独立性,否则只能被动适应和救急。对于中国来说,短时期内汇率完全浮动并不能实现。面对高额的外汇储备与外汇占款,一方面,央行为了控制物价,又需要紧缩银根。另一方面,为了“币值稳定”这一目标,必须采取措施,抛本币买进外币,增加本币的供应量。货币政策陷入了“一手软,一手硬”的矛盾境地。 2、资本流入因素影响影响机制:人民币汇率被低估,躲避次贷危机,国际上看好中国经济→大量外资涌入(热钱过多)→投资旺盛,经济过热→通货膨胀(影响紧缩政策)。由于中国的人民币汇率是有管理的浮动汇率制,且浮动的区间较小,而且人民币的购买力被严重低估,这在短期内就形成了一个套利空间,由于存在资本逐利的法则,不可避免地会出现外资涌入,这在很大程度上会影响中国的货币政策的独立性。\n 目前,境外资本流入国内主要有下面几种方式:第一种是QFII,即境外合格的机构投资者;第二种是FDI(实际利用外资);第三种就是通过不正当途径涌入的境外资本,也就是我们通常所说的热钱。相比QFII和FDI,热钱对中国货币政策能构成更大的冲击。从央行公布的数据显示看出,2008年第一季度中国外汇储备增加了1539亿美元,较2007年同期增长40%,其中贸易顺差414.2亿美元,同比下降10.6%,FDI(实际利用外资)274.1亿美元,同比增长61.3%,二者相加为688.3亿美元。说明2008年第一季度“其他外汇流入”(含热钱)增加851亿美元左右,同比增加16%,2010年以来单月热钱流入量大概是2009年的3倍。这种情况下,市场对于热钱流入加快的担心逐渐加剧。央行《2008年第一季度货币政策执行报告》也指出,次贷风波持续发展,国际金融市场动荡,中国可能成为国际资金的“避风港”。事实上,直到2010年上半年,资本的净流入一直不断增加。 可以看出,虽然中国实行严格的资本管制,但是由于资本的逐利性,人民币预期升值的可能性看好,再加上国际上普遍看好中国的经济强劲发展。因此,这种情况下,将对中国货币政策的有效实施产生重大不利影响。 3、产品供给因素的影响影响机制:供给减少(或原料价格上升)→需求相对过剩→价格上升,通货膨胀。2008年年初的南方雪灾和5月的四川汶川地震,以及国际石油价格上涨,已经在很大程度上引起了部分产品的供应紧张,这不可避免地会加剧通货膨胀,2008年上半年CPI指数居高不下就反映了这一现实。同样在2010年年初,大量游资利用“天气灾害导致粮食减产”的概念大肆炒作大蒜等蔬菜的价格,导致其价格翻倍上涨。这种情况下,中国货币政策的效果将大打折扣。4、银行业“脱媒”趋势日显,货币政策工具效力下降影响机制:银行业脱媒→资金从商业银行流失→货币政策工具效力下降。利息是我国商业银行的主要收入。在目前我国金融结构调整正在不断走向深入的背景下,我国商业银行也正在经历着“脱媒”的过程。2006年以来的股市热使银行“脱媒”的进程更加明显。每天高达30多万的新股民开户,不仅使从商业银行资金来源大幅度减少,更导致数以千亿的存款从商业银行流失。股票的成交金额从2004年的4万多亿元直线增加到2009年的26万多亿元,增加了6倍多。资金大面积的从商业银行流向资本市场,优质大企业客户贷款将被资本市场迅速分流,银行中介机构的重要性相对下降,从而就会影响中央银行对商业银行存款的调控,降低其政策工具的效力。 5、价格扭曲,部分企业成本存在外部化倾向,对中央银行加息敏感度低影响机制:企业成本外部化→对加息敏感度降低→货币政策工具效力降低。部分企业将大量的个别成本转化为社会成本,从对全面利益的侵害和掠夺中获取其不合理甚至不合法的利润。具体包括了:企业社会保障成本外部化,企业环保成本外部化,资源价格、折旧水平被认为压低。这样导致了部分企业对央行加息政策的敏感度低,影响货币政策有效性。 此外,随着经济货币化程度的逐渐提高,货币供应量作为中介目标的作用日渐微弱也会影响到货币政策的有效性。 三、总结以及建议 从上面的讨论,我们知道我国货币政策的有效性受到了以上多方面的因素影响。但是,我们也可以从以下几方面综合考虑,根据影响因素来减少其对货币政策有效性的影响。 第一,人民币汇率升值。一方面,可以缓解当前的贸易顺差,平衡国际贸易,以减少外汇储备,在一定程度上缓和通货膨胀。另一方面,从三元悖论的分析可知,这样可以在一定程度上解放货币政策的独立性。\n 第二,积极合理利用外汇储备,改善外汇储备结构,缓解外汇占款对经济带来的压力,并提高外汇储备收益,减少风险。一方面,中国可以用过多的外汇储备,在国际市场采购例如石油、矿石等战略性资源,以维护国家安全。我们还可以动用外汇储备建设中国的医疗、教育体系,提高国民福利等,这些用途都可以在一定程度上缓解外汇占款对经济带来的压力。另一方面,改善中国的外汇储备结构。考虑当加大储备欧元等币值比较坚挺的币种,以降低巨额外汇的风险。 第三,合理调整经济结构,刺激国内有效需求,把经济发展的助推力转移到主要依靠本国国内的力量上。此外,加强政府对加工贸易的引导作用,促进加工贸易的转型升级,进行6+1小系统的升级。 第四,面对金融脱媒给银行业带来的挑战,国内商业银行关键是从现状和优劣势出发,最大限度地利用或创造内部优势和外部环境机会,把这种不利影响降低到最低限度;完善支付结算体系,大力拓展针对市场交易的支付结算业务;拓展合作渠道,加快代理销售业务发展;积极拓展企业理财、现金管理、资产管理等咨询业务。由此来增大商业银行在金融体系中的重要性。 第五,为防止企业成本外部化,就要加快建立规范的社会保障制度,建立环境保护制度,同时加快推进资源的市场化改革,建立更能反映市场供求的资源价格体系。 参考文献: [1]刘勘.借“危机”导演“弱势美元”加大人民币流动性过剩[J].中国经济信息,2008(10). [2]岳高社.金融脱媒发展趋势下中国商业银行的现实选择[J].经济问题,2007(2). [3]刘瑞.巨额外汇储备对货币政策的制约及对策[J].山东经济,2006(11). [4]夏斌.从紧的货币政策应如何落实[J].中国金融,2008(1). [5]孙建平.货币政策与汇率政策的冲突:中国的实践与理论新解[J].国际金融研究,2002(12). [6]朱国晓.金融脱媒发展趋势下银行经营策略的选择[J].新金融(增刊).查看更多