- 2022-08-09 发布 |

- 37.5 KB |

- 143页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

[经济学]宏观经济学(2)

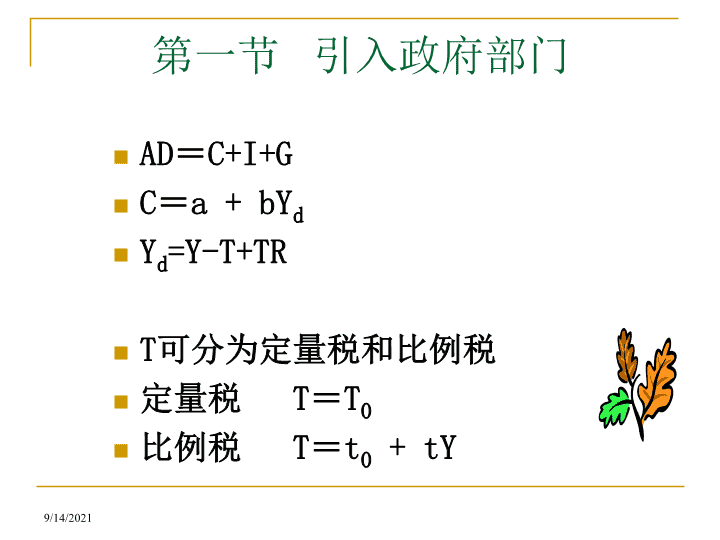

第四章总需求与国民产出决定理论9/14/2021\n引入政府部门乘数原理财政政策分析9/14/2021\n第一节引入政府部门AD=C+I+GC=a+bYdYd=Y-T+TRT可分为定量税和比例税定量税T=T0比例税T=t0+tY9/14/2021\n第二节乘数原理例:10亿新增投资对总产出的影响过程一、认识乘数9/14/2021\n反应轮次初始投资数量国民产出增量计算过程110101×10=10280.8×1036.40.82×10=6.445.120.83×10=5.1254.0960.84×10=4.09663.27680.85×10=3.2768…………合计105010×1/(1-0.8)返回9/14/2021\n△Y△IC+I1C+I29/14/2021\n二、引入政府部门的乘数效应将上式联立9/14/2021\n定量税制下比例税制下9/14/2021\n△Y△GC+I+G1C+I+G2返回9/14/2021\nⅠ在固定税制下的乘数T=t0(1)投资乘数(KI)KI=ΔY/ΔI=1/(1-b)(2)政府支出乘数(KG)KG=ΔY/ΔG=1/(1-b)(3)政府税收乘数(KT)KT=ΔYT/ΔT=-b/(1-b)9/14/2021\n(4)转移支付乘数(KR)KR=ΔY/ΔTR=b/(1-b)(5)平衡预算乘数(KB)KB=ΔY/ΔG+ΔY/ΔT=19/14/2021\nⅡ比例税制下的乘数T=t0+tY(1)政府购买乘数KGKG=1/(1-b+bt)(2)投资乘数(KI)KI=ΔY/ΔI=1/(1-b+bt)9/14/2021\n例1:假定某个经济社会的消费函数为C=100+0.8Yd,投资为50,政府购买为200,转移支付为62.5,若采用固定税收T=250,求:(1)均衡的国民收入是多少?(1000)(2)投资乘数、政府购买乘数、税收乘数、转移支付乘数、平衡预算乘数各是多少?(5,5,-4,4,1)(3)如果采用比例税制,T=0.25Y,那么投资乘数、政府购买乘数为多少?(2.5,2.5)9/14/2021\n例2:如假定一国GDP总量为60000亿元,政府希望GDP增加1%,即600亿元,政府购买支出乘数为2.5,那么政府究竟应增加多少购买支出才能实现这一目标?如果政府想通过减税的办法来达到目的,那么假定税收乘数为—1.5,政府应减少多少的税收就可以达到目的?政府希望税收和购买支出发生同量变化,且不影响政府的预算收支平衡,那么应该如何使GDP增加600亿元?9/14/2021\n例3:设有下列简单经济模型:Y=C+I+GC=300+0.8YdYd=Y-TT=0.2YI=200G=220根据上述模型,请分析政府的收支情况。(Y=2000T=400T-G>0)9/14/2021\n例4:假定某国政府当前预算赤字为75亿美元,边际消费倾向为0.8,边际税率为t=0.25,如果政府要通过政府支出的变化,来降低通货膨胀,目标是减少社会总支出200亿美元,试问最终能否消灭财政赤字?9/14/2021\n第三节财政政策分析一、自动稳定器税收的自动变化政府的转移支付对农产品的补贴稳定的政府购买9/14/2021\n二、干预性财政政策工具:政府购买、税收、转移支付政策:公共工程计划就业计划转移支付改变税率9/14/2021\n三、挤出效应指政府支出增加引发私人消费或投资的减少。政府的扩张性财政政策应尽量避免出现挤出效应。9/14/2021\n第五章总供给与国民产出决定理论长期供给曲线短期供给曲线税收对供给的影响9/14/2021\n第一节长期供给(AS)曲线总供给(aggregatesupply)指一国提供产品和服务的能力。长期供给水平:即潜在供给水平,一国提供产品和服务的潜在能力。这一能力是由一个国家的生产要素和技术水平决定的。9/14/2021\n1、人力资源工资的“替代效应”和“收入效应”。长期劳动力供给曲线,主要取决于一国的人口数量和人口结构,而与工资水平没有直接关系。W/PLLS9/14/2021\n2、自然资源通常看作为常量3、资本积累一般认为,与价格无关4、技术水平在相当长的一段时期内是相对稳定的。9/14/2021\nY*AD2AD1PYLAS潜在产出水平9/14/2021\n第二节短期供给曲线第一特点:价格水平与产出水平成正相关关系YPSAS一、短期供给曲线的形状9/14/2021\n第二特点:产出水平较低时,SAS较为平坦;当产出水平较高时,SAS非常陡峭YP9/14/2021\n二、短期总供给曲线 对总需求作用的影响YPAD1AD2AD3SAS9/14/2021\n结论:当产出水平较低时,此时SAS较为平坦,总需求增加会引起产出水平大幅度提高,而价格水平上升较小;当产出水平较高时,此时SAS较为陡峭,总需求增加会引起价格水平大幅度上升,而产出水平增加较小。9/14/2021\n三、影响短期总供给曲线移动的因素工资成本劳动生产率其它生产要素成本9/14/2021\nPSAS2SAS3YSAS1AD9/14/2021\n结论当AD较为平坦时,SAS主要影响产出水平,对价格水平影响较小;当AD较为陡峭时,SAS主要影响价格水平,对产出水平影响较小。9/14/2021\n第三节税收对供给的影响税收会影响劳动力和资本的投入,继而影响总供给的增加。选择一个较为理想的税率,以既有利于政府收入,同时有利于经济增长。9/14/2021\nGNP增长税率税收0T1T29/14/2021\n第六章总供给与总需求模型总需求曲线总供给曲线不同总供给条件下的总需求政策9/14/2021\n第一节总需求曲线总需求曲线描述的是产量(或收入)与价格水平之间的关系。利率效应和实际余额效应的存在,使得价格水平与总产出之间呈反向变动关系。9/14/2021\nY=ADAD0(P0)AD1(P1)45oY1Y0ABYAD当P0至P19/14/2021\nADYPP0P19/14/2021\n第二节总供给曲线ASPY古典总供给函数Y*这是基于劳动力市场始终处于充分就业均衡状态的假定9/14/2021\nASP*PY凯恩斯总供给函数源于经济萧条背景货币工资的刚性理论:存在“货币幻觉”9/14/2021\nYP凯恩斯区域古典区域AS中间区域完整总供给曲线的三种形态Y0Y1Yf9/14/2021\n第三节不同总供给假定条件下 的总需求政策一、凯恩斯情形二、古典情形三、常规情形9/14/2021\nASPYY1Y2AD1AD2总需求扩张:凯恩斯情形9/14/2021\nASPYYfAD1AD2P0P1总需求扩张:古典情形9/14/2021\n三、常规情形讨论两种情况:第一种情况:经济中生产效率提高而造成生产能力扩大的情形;第二种情况:经济体投入品价格上涨而形成的供给冲击。9/14/2021\nAS1PYAD1AS0AD曲线运行在AS曲线陡峭部分,且AD缺乏弹性运行结果:P下降,产出增加第一种情况9/14/2021\nAS1PYAD0AS0第一种情况AD曲线运行在AS曲线平坦部分运行结果:对P和产出影响不大9/14/2021\nAS0PYADAS1P1Y1Y0P0第二种情况“滞胀”9/14/2021\n例:设经济的总供给函数为Y=2350+400P,总需求函数为Y=2000+750/P,求总供给和总需求均衡时的收入和价格水平。9/14/2021\n第七章货币供求理论和货币政策货币供给理论货币需求理论货币政策9/14/2021\n第一节货币供给理论一、金融资产结构及银行体系(一)金融资产结构——货币、债券、股票等1、货币供给:一定时点上流通中的货币总量9/14/2021\n货币的层次M0=现金(通货)M1=M0+活期存款M2=M1+定期存款M3=M2+其他短期流动资产9/14/2021\n2、债券债券(bonds)是政府或企业向公众借贷的方式。利率是金融市场上最主要的变量之一。中央银行通过买进或卖出政府债券来调节货币供给。9/14/2021\n(二)银行体系中央银行和商业银行形成的二级银行管理体制1、中央银行的主要职能发行本国的法定货币——发行的银行;以债务方式接受商业银行的存款准备金——银行的银行;代理国库——政府的银行。9/14/2021\n2、商业银行的主要职能融通资金的信用中介;创造信用货币;创造存款、扩张信用;提供广泛的金融服务。9/14/2021\n二、存款准备金制度与存款创造法定准备金(legalreserve):中央银行对商业银行和其他金融机构所吸收的存款规定必须备有最低限度的准备金。图超额准备金(excessreserve):商业银行自愿持有的一定量的准备金。9/14/2021\n返回9/14/2021\n三、存款创造过程某人将10000元现金以支票存款的形式存入A银行……表9/14/2021\n设r=20%返回9/14/2021\n1、存款乘数KD=ΔD/ΔR=1/r式中ΔD——最终银行存款总额ΔR——商业银行法定存款准备金的增量KD——存款乘数9/14/2021\n2、存款创造过程中的漏出因素超额准备金现金的漏出非支票存款漏出因素使得存款创造作用相对衰减9/14/2021\n3、影响存款乘数的因素影响法定存款准备金率的因素:一国金融市场的发展状况影响超额准备金率的因素:宏观经济状况、持有超额R机会成本和有关规定等影响通货储蓄率的因素:公众对持有现金的偏好、财富总额、利率水平、货币流通速度等9/14/2021\n四、中央银行调控货币供给工具第一,公开市场业务(最常用)通过在金融市场买进或卖出政府债券和金融债券的方式来调控货币供给量。第二,法定存款准备金率9/14/2021\n第三,再贷款9/14/2021\n第四,再贴现率9/14/2021\n第二节货币需求理论一、传统的货币数量论1、现金交易说美国经济学家费雪(Fisher)“交易方程式”MV=PYY实际国民收入,P物价水平,M一定时期流通的货币平均量,V货币的流通速度货币需求方程式:9/14/2021\n2、现金余额说由英国剑桥大学经济学家马歇尔和庇古(pigou)创立,又称剑桥学派。货币需求方程式:该方程表示人们愿意持有的货币量与名义国民收入保持固定或稳定的比例。9/14/2021\n二、凯恩斯的流动偏好理论流动性偏好(liquidityperference):指公众愿意用货币形式持有收入和财富的欲望和心理。人们的流动性偏好或人们的货币需求是三个动机所决定的。9/14/2021\n1、交易性需求:为了交易而持有货币。L1=K(Y)L1L1YL10Y9/14/2021\n2、预防性需求:指企业或个人为了应付突然发生的意外支出,或捕捉突然出现的时机而愿意持有的货币。也是与收入成正比,其函数与交易性函数相似。9/14/2021\n3、投机性(speculation)需求:为了能在将来有利的时机进行投机以获取更大的收益而持有的货币。货币的投机性需求量(L2)与利率成反比rL2L2(r)流动性陷阱9/14/2021\n当利率很低时,利息收入显得微不足道,人们对投机性货币需求无限扩大,这时经济就进入了“流动性陷阱”(liquiditytrap)。9/14/2021\n对货币的总需求:等于交易性需求(包括了预防性需求)加上投机需求。L(Y,r)=L1+L2=K(Y)+h(r)9/14/2021\n当Y增加时,货币需求曲线rLL(r)L(r)’9/14/2021\n*凯恩斯货币需求理论的发展一、对交易需求理论的发展鲍莫-托宾模型Y为收入,i为利率b为交易费用,K为每次取款额最优现金持有量9/14/2021\n二、对预防性需求的发展预防性需求的影响因素有:非流动性成本和持有预防性货币的机会成本。交易需求和预防需求之和的需求函数为L1=L1(Y,r)9/14/2021\n三、弗里德曼的货币需求函数Y持久性收入,W非人力财富占总财富的比率,rm货币的预期收益率,rb债券的预期收益率,re股票的预期收益预期通胀率,u其他影响因素。9/14/2021\n三、货币供给与货币需求均衡货币供给Ms是中央银行独立控制的政策变量,是外生决定的,不受r的影响rMsMs9/14/2021\n实际货币的需求量(Md/P)取决于r和YMd/P=L(r,Y)=K(Y)+h(r)9/14/2021\nrMs/PMSMs1MdMs2货币供给量增加9/14/2021\n第三节货币政策分析货币政策:就是由中央银行通过增加或减少货币供应量的方式来调节利率,并且通过利率的变动调节国民产出。货币政策更具有间接调控的性质。9/14/2021\nrMdMs1Ms2M/PII1I2rI(r)r1r29/14/2021\n△IYADAD1AD2450Y1Y29/14/2021\n货币政策的传导机制货币供应量增加——r下降——投资增加——收入的上升9/14/2021\n一、货币政策的目标1、最终目标:物价稳定;充分就业;经济增长;国际收支平衡9/14/2021\n2、中介目标:是介于货币政策工具与货币政策最终目标之间的变量指标,它具有可控性和可测性的特点。主要变量指标有:货币供给、利率;9/14/2021\n二、货币政策工具一般性货币政策工具主要包括:公开市场业务;法定存款准备金制度、再贴现政策、再贷款政策。选择性货币政策工具包括:消费信贷控制、不动产信用控制、证券信用交易的法定保证金比率、直接信用控制、间接信用控制。9/14/2021\n间接信用控制是指中央银行通过非法律的手段,传递货币政策意图,使商业银行主动采取措施,达到预期的目的。常用方式有:道义规劝、窗口指导等。9/14/2021\n三、货币政策的局限性受经济周期本身的影响受货币流通速度的影响受政策外部时滞的影响9/14/2021\n例1:假设经济中物价水平为1.5,实际国民生产总值为2400亿美元,货币供给量为600亿美元。(1)货币流通速度是多少?(6)(2)根据货币数量论,货币量增加到时800亿美元时会产生什么影响?(P=2,通胀)9/14/2021\n例2:中央银行买进或卖出10亿元政府债券,)r=15%,货币供给量将如何变动?(增加或减少66.67亿元)9/14/2021\n第八章产品市场与货币市场的一般均衡产品市场均衡:IS曲线货币市场均衡:LM曲线两市场同时均衡:IS-LM模型IS-LM模型与总需求曲线IS-LM模型与财政政策和货币政策的效果财政政策和货币政策的配合效果9/14/2021\n第一节产品市场均衡:IS曲线一、两部门经济中的IS曲线1、IS曲线表达式据消费投资(C+I)分析法:消费函数:C=C(Y)=a+bY投资函数:I=I(r)=e–dr均衡条件:Y=C(Y)+I(r)得投资的利率弹性9/14/2021\n据储蓄投资分析法:储蓄函数:S=S(Y)=-a+(1-b)Y投资函数:I=I(r)=e–dr均衡条件:S(Y)=I(r)得9/14/2021\nIS曲线另一种表达式其中a、b、e、d>09/14/2021\nS>I过剩S查看更多