[经济学]宏观经济学(1)

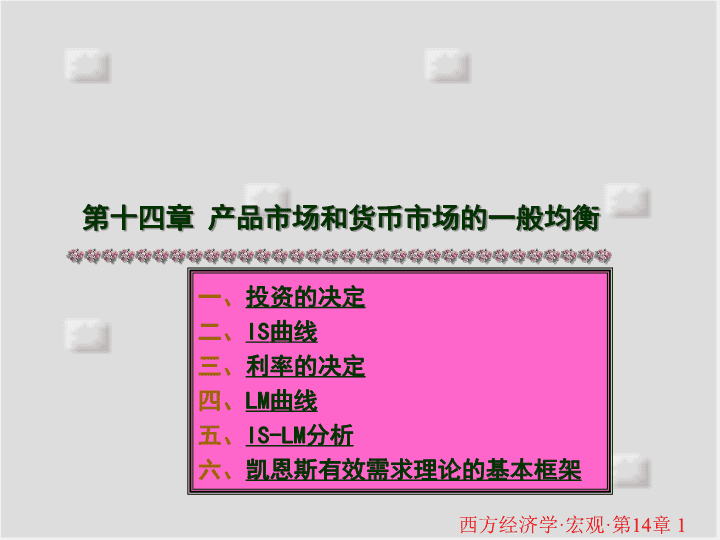

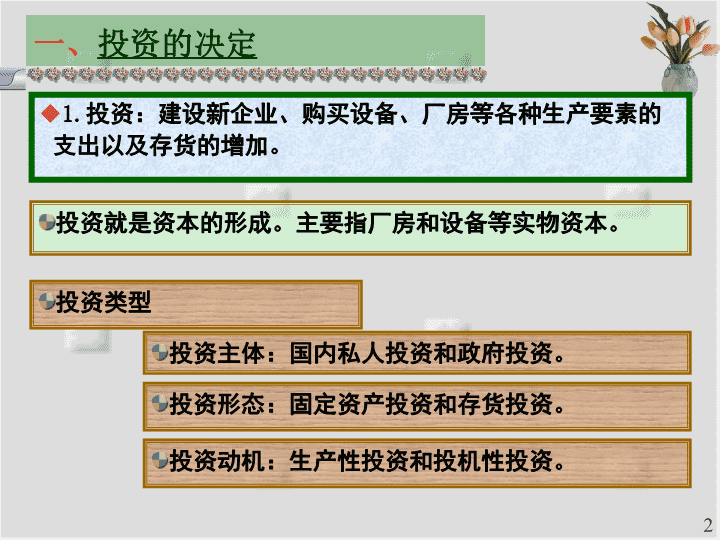

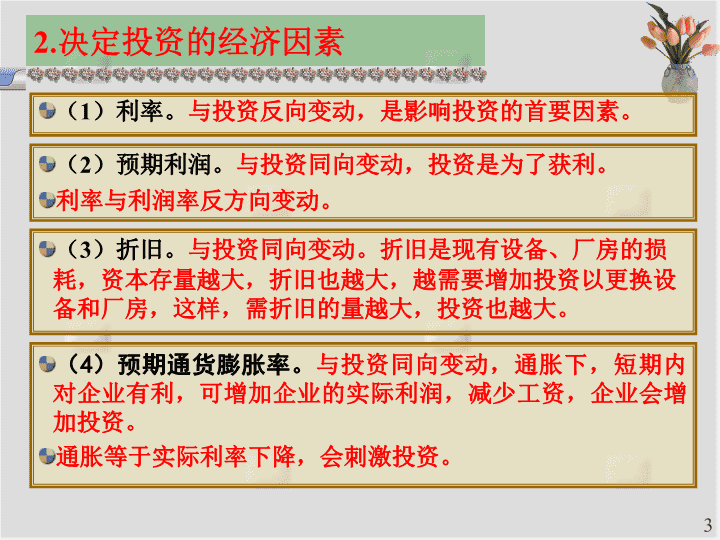

第十四章产品市场和货币市场的一般均衡一、投资的决定二、IS曲线三、利率的决定四、LM曲线五、IS-LM分析六、凯恩斯有效需求理论的基本框架西方经济学·宏观·第14章1\n1.投资:建设新企业、购买设备、厂房等各种生产要素的支出以及存货的增加。投资就是资本的形成。主要指厂房和设备等实物资本。投资类型一、投资的决定投资主体:国内私人投资和政府投资。投资形态:固定资产投资和存货投资。投资动机:生产性投资和投机性投资。2\n(1)利率。与投资反向变动,是影响投资的首要因素。(4)预期通货膨胀率。与投资同向变动,通胀下,短期内对企业有利,可增加企业的实际利润,减少工资,企业会增加投资。通胀等于实际利率下降,会刺激投资。2.决定投资的经济因素(2)预期利润。与投资同向变动,投资是为了获利。利率与利润率反方向变动。(3)折旧。与投资同向变动。折旧是现有设备、厂房的损耗,资本存量越大,折旧也越大,越需要增加投资以更换设备和厂房,这样,需折旧的量越大,投资也越大。3\n3.投资函数投资函数:投资与利率之间的函数关系。i=i(r)(满足di/dr<0)。投资i是利率r的减函数,即投资与利率反向变动。线性投资函数:i=e-drir%投资函数i=e-dre假定只有利率变,其他都不变e:自主投资,是即使r=0时也会有的投资量。d:投资系数,是投资需求对于利率变动的反应程度。表示利率每增减一个百分点,投资增加的量。4\n4.资本边际效率MECMarginalEfficiencyofCapital资本边际效率:正好使资本品使用期内各项预期收益的现值之和等于资本品供给价格或重置成本的贴现率。现值计算公式:R0为第n期收益Rn的现值,r为贴现率。资本边际效率r的计算R为资本供给价格R1、R2、…Rn等为不同年份的预期收益J为残值如果r大于市场利率,投资就可行。5\n5.资本边际效率曲线资本边际效率MEC曲线:不同数量的资本供给,其不同的边际效率所形成的曲线。i=投资量r=利率i资本边际效率曲线MEC投资越多,资本的边际效率越低。即利率越低,投资越多。r%6\n投资边际效率曲线MEIMarginalEfficiencyofinvestment投资增加,会导致资本品供不应求,而价格上涨。最终,MEI会减少。MEI=减少了的MEC称为投资边际效率曲线,要低于MEC。i资本和投资的边际效率曲线MEIMECr1r2MEI即是投资函数曲线r%7\n6.托宾的“q”说美国的詹姆·托宾(JamasTobin1918-2002),凯恩斯主义经济学家如果q>1,则企业的市场价值高于其资本的重置成本,因而相对于企业的市场价值而言,新建厂房和设备比较便宜。就会有新投资。如果q<1,可以便宜地购买另一家企业,而不要新建投资。所以,投资支出将较低。q=企业的市场价值/其资本的重置成本。8\n二、IS曲线1.IS方程的推导二部门经济中的均衡条件是总供给=总需求,i=ss=y-c,所以y=c+i,而c=a+by.求解得均衡国民收入:y=(a+i)/1-bi=e-dr得到IS方程:I:investment投资S:save储蓄9\niiyssr%r%y投资需求函数i=i(r)储蓄函数s=y-c(y)均衡条件i=s产品市场均衡i(r)=y-c(y)IS曲线的推导图示10\n2.IS曲线及其斜率IS斜率斜率含义:总产出对利率变动的敏感程度。斜率越大,总产出对利率变动的反应越迟钝。反之,越敏感。yIS曲线r%11\n3.IS曲线的经济含义(1)描述产品市场均衡、即i=s时,总产出与利率之间关系。(2)均衡国民收入与利率之间存在反向变化。利率高,总产出减少;利率降低,总产出增加。(3)IS曲线上任何点都表示i=s。偏离IS曲线的任何点都表示没有实现均衡。(4)处于IS曲线右上边某一点,i<s。利率过高,导致投资<储蓄。处于IS曲线左下边,i>s。利率过低,导致投资>储蓄。12\nyr%y1相同收入,但利率高,i

s区域yyIS曲线之外的经济含义y3IS13\n例题已知消费函数c=200+0.8y,投资函数i=300-5r;求IS曲线的方程。IS曲线的方程为:r=100-0.04y解:a=200b=0.8e=300d=5IS曲线的方程为:y=2500-25r14\n4.IS曲线的平移利率不变,外生变量冲击导致总产出增加,IS水平右移利率不变,外生变量冲击导致总产出减少,IS水平左移如增加总需求的膨胀性财政政策:增加政府购买性支出。减税,增加居民支出。减少总需求的紧缩性财政政策:增税,增加企业负担则减少投资,增加居民负担,使消费减少。减少政府支出。yr%IS曲线的水平移动产出减少产出增加15\n5.IS曲线的旋转投资系数d不变:b与IS斜率成反比。边际消费倾向b不变:d与IS斜率成反比。d是投资对于利率变动的反应程度。d较大,对于利率的变化敏感,IS斜率就小,平缓。d大,利率变动引起投资变动多,进而引进收入的大变化。变动幅度越大,IS曲线越平缓。反之,d=0时,IS垂直。b大,IS曲线的斜率就小。b大,支出乘数大,利率变动引起投资变动时,收入会以较大幅度变动。IS曲线平缓。16\n三、利率的决定1.货币需求的三个动机(1)交易动机:消费和生产等交易所需货币。取决于收入。(2)谨慎动机或预防性动机:为应付突发事件、意外支出而持有的货币。个人取决于对风险的看法,整个社会则与收入成正比。两个动机为:L1=L1(y)=ky,随国民收入变化而变化(3)投机动机:为了抓住有利时机,买卖证券而持有的货币。是为了准备购买证券而持有的货币。L2=L2(r)=w-hr,随利率变化而变化(r指百分点)为了计算方便,经常被简化为:L2=-hr17\n投机需求的情况利率越高,证券价格越低。人们就会拿货币去买证券——低价买进,将来价格升高后卖出获利。利率越高,货币投机需求(持有货币为了投机)越少。证券价格随利率变化而变化。当认为利率高到不再上升、证券价格不再下降时,会将所有货币换成证券。货币投机需求为0。18\n2.流动偏好陷阱(凯恩斯陷阱)反之,利率极低时,人们认为利率不可能再降低——证券价格不再上升,而会跌落。将所有证券全部换成货币——不管有多少货币,都愿意持有在手中。以免证券价格下跌遭受损失;或者准备投机,在证券价格下跌后买进。流动偏好陷阱:利率极低时,流动性偏好趋向于无穷大;不管有多少货币,都愿意持有在手中;国家增加货币供给,不会促使利率再下降的现象。流动偏好:人们持有货币的偏好。货币是流动性和灵活性最大的资产,随时可作交易之用、预防不测之需和投机。19\n3.货币需求函数实际货币总需求L=L1+L2=ky–hr名义货币量仅计算票面价值,用价格指数P加以调整。名义货币需求L=(ky-hr)P以后再谈L(m)r%货币需求曲线两类货币需求曲线总的货币需求曲线L=L1+L2L(m)r%L1=L1(y)L2=L2(y)凯恩斯陷阱20\nL(m)r%加工后的总货币需求曲线加工后的总货币需求曲线总的货币需求曲线L=L1+L2L(m)r%凯恩斯陷阱货币交易、投机动机等增加时,货币需求曲线右移;反之左移。21\n4.货币供给货币供给是一个存量概念:主要是狭义货币=M1:硬币、纸币和银行活期存款。货币供给曲线mr%货币供给曲线mm1m0m2货币供给是一国某个时点上,所有不属于政府和银行的狭义货币。是外生变量,不受利率影响,由国家政策调节。22\nr1较高,货币供给>需求。利率下降,直到货币供求相等。5.货币供求均衡古典货币理论中,利率是货币的价格。货币需求与供给的均衡L(m)r%LmEr1r0r2m1r2较低,货币需求>供给,利率上扬;直到货币供求相等。m0m2或者:货币供给>需求,感觉手中的货币太多,用多余货币购进证券。证券价格上升,利率下降。利率的调节作用最终使货币供求趋于均衡。均衡利率r0,保证货币供求均衡。23\n6.货币供给与需求曲线的变动货币交易、投机动机等变动时,货币需求曲线平移。货币需求曲线的变动L(m)r%L2mr1r2m0利率决定于货币需求和供给凯恩斯认为,分析利率变动主要看货币需求的变动。L0L1r0货币供给m由国家控制,是外生变量,与利率无关。(1)货币需求曲线平移。24\n(2)货币供给曲线的平移政府可自主确定货币供应量,并据此调控利率水平。当货币供给由m0扩大至m1时,利率则由r0降至r1。在货币需求的水平阶段,货币供给降低利率的机制失效。货币供给曲线的变动L(m)r%Lmr1m0m1m2r0货币供给由m1继续扩大至m2利率维持在r1水平不再下降。货币需求处于“流动陷阱”。此时,投机性货币需求无限扩张,增发的货币将被“流动性陷阱”全部吸纳,阻止了市场利率的进一步降低。25\n7.鲍莫尔模型——存货理论鲍莫尔(Baumol,W.J.)认为,为了收益最大化目标,在货币收入取得和使用的时间差内,没有必要让所有货币都以现金形式存在,因为现金不会带来收益。利率高,生息资产的吸引力越强,就会把现金持有额压到最低限度。利率低,利息收入不够变现费用,宁愿持有交易性的现金。应将暂时不用的现金转化为生息资产,待需要时再变现。只要利息收入超过变现费就有利可图。26\n鲍莫尔平方根公式货币需求=最优货币持有量。tc=现金和债券之间的交易成本y=月初取得的收入,比如工资r=月利率为了交易的需要,平均货币需求量取决于收入和利率。收入越高,交易性货币需求越多;反之,越少。利率越高,交易性货币需求越少。凯恩斯理论中,交易动机的货币需求只是收入的函数,与利率无关。鲍莫尔发现交易动机的货币需求,也同样是利率的函数,是利率的递减函数。27\n鲍莫尔平方根公式的推导假设:某人月收入为y,每次取款量为Q,每次取款成本是tc。假设所提款项均匀地用完。该期利率为r。取款次数是y/Q。取款总支出为tcy/Q。开始时的手持现金为Q,由于Q是有规律地连续支出,两次兑换期间平均每天货币持有量为Q/2,损失的利息为rQ/2。持有现金的总成本为:C=tcy/Q+rQ/2使得总成本最小:dC/dQ=-tcy/Q2+r/2=0整理得:Q2=2tcy/r比如,3天内拥有30元钱,则第一天是30,第二天是15,第三天是0,平均每天拥有15元。28\n四、LM曲线1.货币市场均衡的产生货币供给由中央银行控制,假定是外生变量。货币实际供给量m不变。货币市场均衡,只能通过自动调节货币需求实现。货币市场均衡的含义:m=L=L1(y)+L2(r)维持货币市场均衡:m固定,L1与L2必须此消彼长。国民收入增加,使得交易需求L1增加,这时利率必须提高,从而使得L2减少。L:liquidity货币需求M:money货币供给29\n2.LM曲线的推导货币市场达到均衡,则m=L,L=ky–hr。得到LM曲线:m=ky–hryr%LM曲线m/k已知货币供应量m=300,货币需求量L=0.2y-5r;求LM曲线。LM曲线:y=25r+1500m=ky–hr即300=0.2y-5r30\nLM曲线推导图利率(决定)投机需求量货币供给固定-投机需求量=交易需求量交易需求量(决定)国民收入(决定)LM:收入和利率的关系m2m2ym1m1r%r%y投机需求m2=L2(r)=w-hr交易需求m=L1=ky货币供给m=m1+m2产品市场均衡m=L1+L231\n普通LM曲线的形成m2m2ym1m1r%r%y投机需求m2=L2(r)交易需求m=L1=ky货币供给m=m1+m2产品市场均衡m=L1+L2投机性需求存在流动偏好陷阱。LM存在一个水平状凯恩斯区域。投机性需求在利率很高时为0。只有交易需求。LM呈垂直状。交易需求较稳定,LM主要取决于投机需求,即利率。32\n3.LM曲线的经济含义(3)LM上任何点表示L=m。反之,偏离LM曲线的任何点都表示L≠m,即货币市场没有实现均衡。(1)货币市场达到均衡,即L=m时,总产出与利率之间关系。(2)货币市场,总产出与利率之间存在正向关系。总产出增加时利率提高,总产出减少时利率降低。(4)LM右边,表示L>m,利率过低,导致货币需求>货币供应。LM左边,表示L<m,利率过高,导致货币需求<货币供应。33\nLM曲线之外的经济含义yr%LM曲线r1r2y1ABE2E1y2L<m同样收入,利率过高L>m同样收入,利率过低34\n4.LM曲线的水平移动水平移动:利率不变,取决于m/h和m/kyr%LM曲线的水平移动右移左移P不变,M增加,m增加,LM右移;反之左移M不变,P上涨,m减少,LM左移;反之右移m/hm/k水平移动取决于m=M/P则M、P改变。(1)假设外生变量—系数不变。35\n(2)LM移动:从LM三大因素看假设外生变量变。货币投机需求。投机需求增加,LM左移。同样利率水平,投机需求增加,交易需求必减少,要求国民收入水平下降。货币交易需求。交易需求增加,LM左移。货币供不应求,利率上升,收入下降。货币供给量变动。货币需求不变时,货币供给增加,LM右移。必使利率下降,刺激投资和消费,从而国民收入增加。36\n5.LM曲线的旋转移动从LM第二个方程出发假设外生变量变化。yr%LM曲线的旋转移动m/hm/kh不变,k与斜率成正比;k不变,h与斜率成反比。LM曲线斜率k/h经济意义:总产出对利率变动的敏感程度。斜率越小,总产出对利率变动的反应越敏感;反之,越迟钝。37\n6.LM曲线存在三个区域LM的斜率为k/h。(1)凯恩斯(萧条)区域h无穷大时,斜率为0LM呈水平状。yr%凯恩斯区域LM曲线的三个区域r1r1利率较低时,投机需求无限,即凯恩斯陷阱。38\n(2)古典区域。符合古典学派的主张。h=0时,斜率无穷大利率r2较高时,投机需求=0。只有交易需求。(3)古典区域和凯恩斯区域之间是中间区域。斜率为正值。yr%凯恩斯区域中间区域古典区域LM曲线的三个区域r2r139\n五、IS-LM分析1.两个市场的同时均衡IS是一系列利率和收入的组合,可使产品市场均衡;LM是一系列利率和收入的组合,可使货币市场均衡。能够同时使两个市场均衡的组合只有一个。解方程组得到(r,y)LMISyr%产品市场和货币市场的一般均衡Ey0r040\n一般而言:IS曲线、LM曲线已知。由于货币供给量m假定为既定。变量只有利率r和收入y,解方程组可得到。例:i=1250-250rs=-500+0.5ym=1250L=0.5y+1000-250r求均衡收入和利率。解:i=s时,y=3500-500r(IS曲线)L=m时,y=500+500r(LM曲线)两个市场同时均衡,IS=LM。解方程组,得y=2000,r=341\n2.一般均衡的稳定性A(r2,y1):LM均衡,IS不均衡r2储蓄LMISyr%IS-LM模型一般均衡的稳定性Ey0r0BAy1y2r2r1B(r2,y2):IS均衡,LM不均衡y2>y1,交易需求增加生产和收入增加交易需求增利率上升AE。利率上升BE。42\n3.非均衡的区域区域产品市场货币市场ⅠiM有超额货币需求Ⅲi>s有超额产品需求L>M有超额货币需求Ⅳi>s有超额产品需求L总供给价格,就会扩大生产;反之,就会因无法实现最低利润而裁减雇员,收缩生产。就业量取决于总供给与总需求的均衡点。短期内,生产成本和正常利润波动不大,总供给基本稳定。就业量实际取决于总需求。凯恩斯否定“供给自行创造需求”的萨伊定律。凯恩斯认为在自由放任的条件下,有效需求通常都是不足的,所以市场不能自动实现充分就业的均衡。凯恩斯认为,形成经济萧条的根源是由于消费需求和投资需求所构成的总需求,不足以实现充分就业。就是说由于有效需求不足,社会上总会存在“非自愿失业”。46\n3.有效需求不足的原因有效需求总是不足的,根源在于三个“心理规律”:(1)边际消费倾向递减。造成消费需求不足;(2)资本边际效率递减。造成投资需求不足;(3)流动偏好。总要把一定量货币保持在手里。利率不能太低,否则容易进入流动偏好陷阱。凯恩斯认为:市场机制不能解决有效需求不足问题,不能自动地使经济达到充分就业时的均衡。47\n4.凯恩斯理论的政策含义凯恩斯否定了传统的国家不干预政策,力主扩大政府机能,通过政府干预来弥补有效需求的不足,实现充分就业。战后西方各国均把维持经济稳定增长,促进充分就业作为重要的施政目标。凯恩斯理论成为各国指导思想,凯恩斯主义盛极一时。在凯恩斯理论基础上发展起来的凯恩斯主义经济学成为宏观经济学的标准理论。即“需求管理”。凯恩斯特别强调运用财政政策,主要是赤字财政政策来干预经济。48