- 2022-02-12 发布 |

- 37.5 KB |

- 8页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

六年级上册数学教案 储蓄 冀教版 (2)

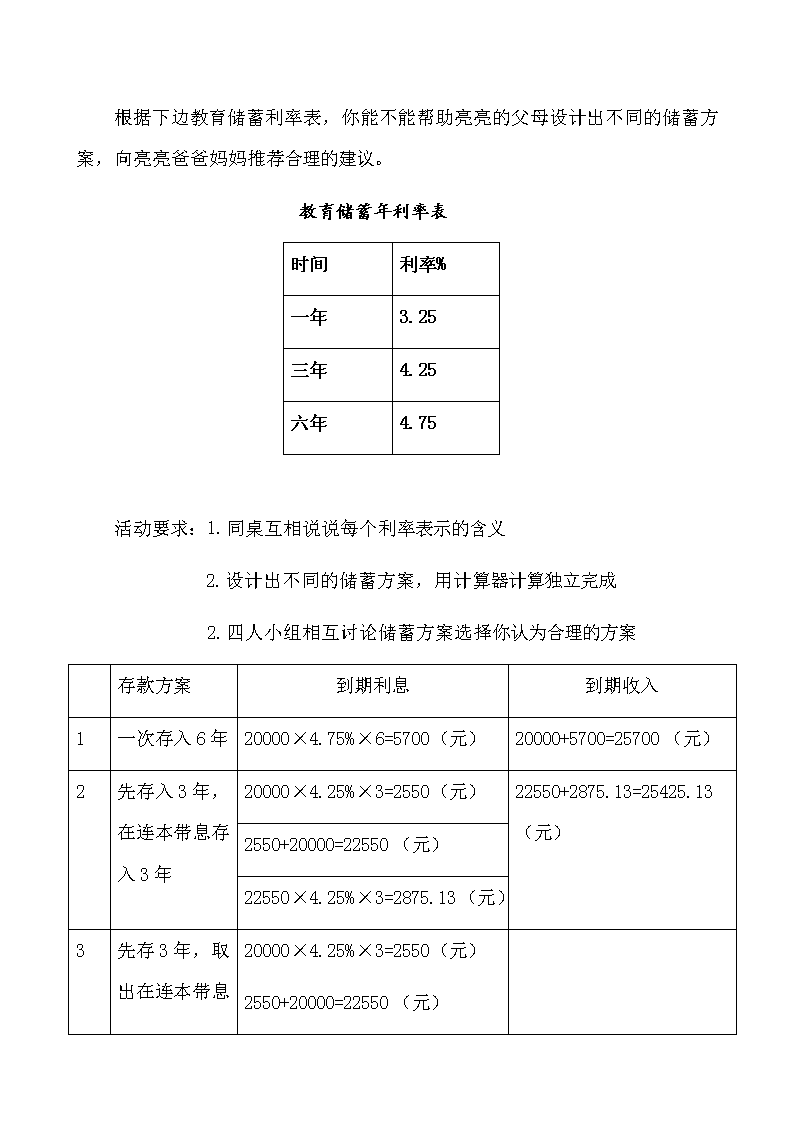

储 蓄 教学内容:冀教版六年级上《储蓄》67,68页 教学目标: 1.通过课前调查、了解储蓄的意义,理解本金、利率、利息的含义。 2.掌握利息的计算方法,会正确计算存款利息。 3.经历分析、计算、比较、概括总结等过程让学生理解计算利息的方法,并让同学们感受数学在生活中的作用,提高应用意识和实践的能力。 教学重点:利息的计算方法在实际问题中的应用 教学难点:利息计算在生活中的灵活运用 教学过程: 课前调查: 1. 请同学们根据各种方式调查有关储蓄的知识,了解储蓄的意义、作用,什么是储蓄,储蓄的存取方式以及计算利息的方法。 2. 每人完成一份手抄小报 一.汇报课前学习: 同学们课前调查了有关储蓄的知识并办了一份与储蓄有关的手抄小报,我们把同学们的作品提前张贴在白板上了,老师提前拍了三位同学的作品,你们能不能看着你小报的内容和大家分享一下你都学到了什么知识? 学生说到重点词贴在黑板上。学生介绍、补充。 生1:介绍储蓄的存款方式和好处。今天我们主要研究整存整取这种存款方式。 生2:介绍本金、利率、利息、存期,说到的关键词贴在黑板上 生3:举例说说利息计算的方法 利率=利息÷本金×100% 利息=本金×利率×存期 通过大家的调查,你们的介绍我们对储蓄的知识有了进一步的了解。 (让学生利用课外时间调查了解和收集有关储蓄的知识和信息,提高学生的学习兴趣,激发学生自主探究的欲望,让学生经历了解学习储蓄相关知识的过程,丰富学习素材,通过对相关信息搜集,培养学生搜集信息的意识和实际调查的能力。) 二. 解决问题: 数学来源与生活,也要应用于生活之中。我们利用获得的知识来解决一下生活中的实际问题,你们愿不愿意挑战一下。 在解决问题前我们先来了解教育储蓄: 教育储蓄存款,存期分为一年、三年、六年,一年期和三年期开户按同期整存整取储蓄存款利率计算,六年期按五年期整存整取利率计息。国家规定教育储蓄免征储蓄存款利息所得税。 为了给亮亮准备六年后上大学的学费,他的父母计划把20000元存入教育储蓄,父母倾向于整存整取。 根据下边教育储蓄利率表,你能不能帮助亮亮的父母设计出不同的储蓄方案,向亮亮爸爸妈妈推荐合理的建议。 教育储蓄年利率表 时间 利率% 一年 3.25 三年 4.25 六年 4.75 活动要求:1.同桌互相说说每个利率表示的含义 2.设计出不同的储蓄方案,用计算器计算独立完成 2.四人小组相互讨论储蓄方案选择你认为合理的方案 存款方案 到期利息 到期收入 1 一次存入6年 20000×4.75%×6=5700(元) 20000+5700=25700(元) 2 先存入3年,在连本带息存入3年 20000×4.25%×3=2550(元) 22550+2875.13=25425.13(元) 2550+20000=22550(元) 22550×4.25%×3=2875.13(元) 3 20000×4.25%×3=2550(元) 2550+20000=22550(元) 先存3年,取出在连本带息存1年,连续存3次 781.29+24039.57 =24820.86(元) 22550×3.25%=732.88(元) 732.88+22550=23282.88(元)23282.88×3.25%=756.69(元) 756.69+23282.88=24039.57(元) 24039.57×3.25%=781.29(元) 4 存入1年,连本带息取出存下一次,连续存6次 …… …… 5 存入三年,在存入三年,每次利息不计入本金 20000×4.25%×3=2550(元) 2550×2=5100(元) 20000+5100=25100(元) …… …… …… 小组汇报: 组1:学生汇报一次存入六年和先存三年在连本带息存入三年的利息计算方案和最后收入 组2:学生补充先存三年,在连本带息取出存一年,存三次的利息计算方案和最后收入,说他们选择存六年这种方案,因为利息比较高。 组3:学生补充存三年,再存三年,每次取出利息不记入本金的存法,学生认为选存三年,在存入三年可以便于资金周转。 生质疑:这种存法不正确,应该连本带息存 生:这种存法也是正确的,可以这样存钱,只不过生活中我们通常是连本带息存。 通过学生同桌汇报、评价、质疑、补充,概括让学生对不同方案中计算利息的理解。 分析你认为哪种方案比较合理 生1:我认为第一种方案利息比较高,所以选用第一种方案比较好。 生2:我认为第一种方案虽然利息高,可是如果中途需要用钱,资金周转不方便,我认为后面几种方案比较符合实际 生3:我同意生2说的,但是我们通过计算发现后面加几种方案对于资金周转比较合适,但是存三年,连本带息取出在存入三年我们发现利息也相对高,既考虑资金能灵活周转,又考虑到利息得的比较多,我们选择第二种存款方案。 总结:不论是连本带息取出来存下一次还是取出利息不加入本金存都是可以的,不论一次存六年还是分次存都可以,如果你希望利息多一些我们选择一次存入六年,如果你希望资金周转灵活可以选择分次存,具体问题根据具体情况而选择是最合理的。 (教育储蓄与生活息息相关,让学生设计不同的存款方案,课堂中通过让学生四人小组交流,收集不同方案,小组汇报,学生分析、讨论、质疑、概括、比较不同方案的计算方法和优劣,进一步巩固对利率的理解和计算利息的方法,培养学生信息交流和处理能力。) 三.你知道吗? 你知道银行是怎么赚钱的吗? 根据银行业务性质的不同可以分为银行应收利息和银行应付利息两种。 应收利息是指银行将资金借给借款者,而从借款者手中获得的报酬;它是借贷者使用资金必须支付的代价;也是银行利润的一部分。 银行的利润来源于利息的差. 你存钱的利息永远低于你借钱的利息,这是基本.在这个假定上,即使所有的钱都存入银行,银行也是有收入的. 因为当所有的钱都存入银行了, 那么任何经济活动需要用钱(比如买早餐),都要向银行借贷. 那么一旦有借贷,银行就有收入, 收入中的部分,就可以用来支付利息.) 四.总结: 今天你有什么收获? 教学反思 本课是冀教版第五单元百分数的应用中储蓄一存钱利息问题,内容比较简单,关键是储蓄方面的术语以及一些关键词的理解。如:本金、利率、利息、年利率、利息和本息和。储蓄与人们生活密切联系,本节课是在百分数的知识和学生已有经验基础上进行教学的。 这节课的主要任务是了解有关储蓄的知识,储蓄的意义及好处,并能正确掌握计算利息的方法,并能熟练计算。以往教学比较单一,自学课本介绍利息、利率、本金等名词的含义,最后进行利息计算。这节课我充分发挥学生主体作用,制定了这样的教学目标,通过多种途径查找资料,经历走进生活,收集整理,交流表达等过程,让学生了解有关储蓄的知识同时培养学生解决问题的能力。 本节课充分联系学生的实际生活应用,重组教学内容,我课前布置学生通过各种途径去调查有关储蓄的知识,可以问父母,可以网上查阅,可以去银行调查……了解什么是本金,利率,存期,利息以及各种存款方式和利息的计算方法等,并办一份与储蓄有关的小报,让学生对书本上没有的知识有一些了解,使学生在实际应用中经历了解储蓄的过程,充分理解有关利息的知识。让学生从现实生活中学习数学,体会数学与现实生活紧密联系在一起。课上,提前把学生办的小报都贴在白板上,选取三份小报,通过课上学生自己来交流补充,总结加深对储蓄知识的再认识和理解,需要注意的问题由学生补充总结。我们知道学习数学的目的是为了应用,接下来就设计了一个父母给六年后上大学的亮亮买教育储蓄的问题,请学生来给设计存款方案,并选出你认为合理的存款方案。学生理解清楚题意的情况下,让学生设计方案并计算,然后四人小组互相讨论各个方案并说说你推荐亮亮父母哪种方案。整个过程让学生独立思考完成,然后学生交流、汇报、质疑、补充、总结不同方案的想法和异同。这个过程不仅让学生熟悉并理解了普通计算利息的方法是利息=本金×利率×存期,还在此基础上进一步让学生的思维引申,还可以连本带息的方法去存款,拓宽学生思维,引发学生对比、思考,巩固灵活应用利息的计算方法。学生会给出不同算法,连本带息存款或每次存款利息不记入本金,都给予正确,只是我们生活中一般都会连本带息存入。课堂上学生从计算利息的过程到选择合理的方案,思维火花的碰撞,很多孩子会认为利息多就是合理方案,但有孩子会认为生活中我们为了方便有时并不是为了利息多就一次存六年,分次存资金周转会更方便,这样通过一个实际问题让学生不仅熟练了计算利息的方法又体会了算法的多样性,还培养了学生对比观察能力,考虑问题从多角度多方面去想。最后给学生拓宽知识面,出示一个问题,银行给我们付利息,那银行到底是怎么赚钱的?有的孩子在课前有了解,孩子们说的也都非常好,激发和调动了学生的积极性。整堂课老师教的轻松,学生学习的也轻松,课堂有宽度和广度和深度,学生从不同层面对储蓄知识深入了解。 课堂中我也发现了一些问题: 1. 计算是孩子的绊脚石,这部分内容计算量大,虽然用计算器计算,仍然有计算错误。前面百分数不扎实,出现百分数化错,利率忘写百分号等问题。 2. 学生在设计方案时表述不是很清晰,对于有些孩子只会列式不会讲,数学语言组织不是很好。 3. 还有个别学生把存款方案写成整存整取,对于题目理解不透彻,生活经验还不够丰富,不能很好把数学知识和生活很好联系、融合在一起。查看更多