- 2021-09-02 发布 |

- 37.5 KB |

- 7页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

高考政治大一轮复习第三单元收入与分配课时2财政与税收讲义必修1

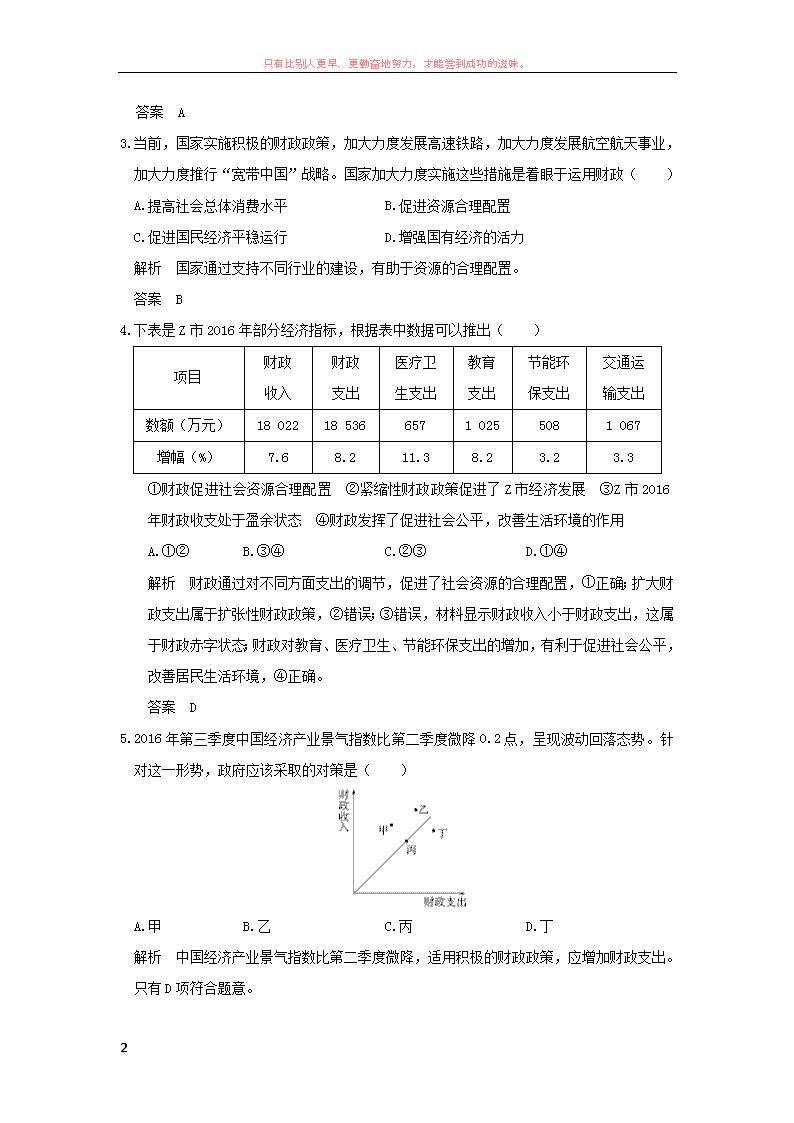

只有比别人更早、更勤奋地努力,才能尝到成功的滋味。 1 课时 2 财政与税收 (完全依托大数据高考分析软件原创甄选而成) A 组 1.经济学家约瑟夫·熊彼特说:“一个民族的精神风貌、文明程度、社会结构以及政策可能 酿成的行为方式,所有这些甚至更多,都记录在它的财政史上。”一个国家的财政史之所 以重要,主要是因为财政( ) ①关系到国民经济的健康发展 ②关系到对外开放格局的形成及完善 ③关系到社会公 平正义的实现 ④决定着劳动报酬在初次分配中的比重 A.①② B.①③ C.②④ D.③④ 解析 财政在社会经济中发挥着巨大的作用,一方面,财政是促进社会公平、改善人民生 活的物质保障,因此关系到社会公平正义的实现,③正确;另一方面,财政还具有促进经 济平稳运行的作用,因此关系到国民经济的健康发展,①正确;财政与对外开放格局的形 成与完善没有直接关系,②排除;财政收入的多少与劳动报酬在初次分配中的比重不存在 直接关系,④排除。故选 B。 答案 B 2.根据图中数据变化趋势可以推断出( ) 近年来我国财政收入与 GDP 增速走势图(%) ①我国财政收入和 GDP 增长的变化趋势不具有一致性 ②我国财政对经济社会发展的作 用呈逐渐减弱的趋势 ③我国财政收入和 GDP 增长的变化趋势具有一致性 ④经济发展 水平对财政收入的影响是基础性的 A.③④ B.①④ C.②③ D.①② 解析 本题考查影响财政收入的因素。经济发展水平和分配政策是影响财政收入的重要 因素,其中,经济发展水平对财政收入的影响是基础性的。我国经济发展追求质量和效 益,步入新常态,增速放缓,财政收入也逐渐放缓,说明财政收入和 GDP 的增长变化趋 势具有一致性,③④说法正确;①②说法错误。该题选 A。 只有比别人更早、更勤奋地努力,才能尝到成功的滋味。 2 答案 A 3.当前,国家实施积极的财政政策,加大力度发展高速铁路,加大力度发展航空航天事业, 加大力度推行“宽带中国”战略。国家加大力度实施这些措施是着眼于运用财政( ) A.提高社会总体消费水平 B.促进资源合理配置 C.促进国民经济平稳运行 D.增强国有经济的活力 解析 国家通过支持不同行业的建设,有助于资源的合理配置。 答案 B 4.下表是 Z 市 2016 年部分经济指标,根据表中数据可以推出( ) 项目 财政 收入 财政 支出 医疗卫 生支出 教育 支出 节能环 保支出 交通运 输支出 数额(万元) 18 022 18 536 657 1 025 508 1 067 增幅(%) 7.6 8.2 11.3 8.2 3.2 3.3 ①财政促进社会资源合理配置 ②紧缩性财政政策促进了 Z 市经济发展 ③Z 市 2016 年财政收支处于盈余状态 ④财政发挥了促进社会公平,改善生活环境的作用 A.①② B.③④ C.②③ D.①④ 解析 财政通过对不同方面支出的调节,促进了社会资源的合理配置,①正确;扩大财 政支出属于扩张性财政政策,②错误;③错误,材料显示财政收入小于财政支出,这属 于财政赤字状态;财政对教育、医疗卫生、节能环保支出的增加,有利于促进社会公平, 改善居民生活环境,④正确。 答案 D 5.2016 年第三季度中国经济产业景气指数比第二季度微降 0.2 点,呈现波动回落态势。针 对这一形势,政府应该采取的对策是( ) A.甲 B.乙 C.丙 D.丁 解析 中国经济产业景气指数比第二季度微降,适用积极的财政政策,应增加财政支出。 只有 D 项符合题意。 只有比别人更早、更勤奋地努力,才能尝到成功的滋味。 3 答案 D 6.新的《环境保护税法》明确规定对超标、超总量排放污染物的,加倍征收环保税;对依照 环境保护税法规定征收环保税的,则不再征收排污费。这表明( ) A.税收的征收标准具有不固定性 B.税收是依法取得财政收入的基本形式 C.税收的无偿性要求具有强制性 D.税法是税收的法律依据和保障 解析 《环境保护税法》对征收环保税做了法律规定,体现了 D。税收具有固定性,A 错 误。B、C 不符合题意。 答案 D 7.B 公司在经营中向 A 公司购进甲货物 100 件,金额为 10 000 元,但实际付给 A 公司的总 金额为 11 700 元(包括增值税);加工成乙产品 80 件,出售给 C 公司,取得销售额为 15 000 元,而实际收取总金额应为 17 550 元(包括增值税)。据此推算,B 公司应缴纳的增 值税(注:增值税=销项税额-进项税额)为( ) A.1 700 元 B.2 550 元 C.995 元 D.850 元 解析 第一步,计算销项税额:17 550-15 000=2 550(元);第二步,计算进项税额: 11 700-10 000=1 700(元);第三步,计算应缴纳的增值税:销项税额-进项税额:2 550 -1 700=850(元)。 答案 D 8.“曾经有一笔税单摆在我面前,我没有去缴。到税务稽查时,我才追悔莫及……如果再给 我一次纳税机会,我会说四个字:诚信纳税!如果要给它加个期限,一定在每月 15 号之 前。”下列对这则短信的认识正确的是( ) ①它反映的是欠税现象 ②它反映的是偷税漏税现象 ③它要求公民增强对公共权力的 监督意识 ④它提醒我们自觉履行纳税义务 A.①③ B.②③ C.②④ D.①④ 解析 材料反映的是欠税现象,故①④入选,②不选。材料不涉及公民对税收的监督,③ 不选。 答案 D B 组 9.(2017·湖北武汉调考)作为全国首批“海绵城市”的试点城市,武汉市计划投资 162.9 只有比别人更早、更勤奋地努力,才能尝到成功的滋味。 4 亿元打造两个“海绵城市”示范区。所需资金除了依靠财政资金及银行政策性长期贷款 外,还将采用政府与社会资本合作的模式来筹措。采用上述模式筹措建设资金旨在( ) ①充分利用社会资金,实现资源优化配置 ②降低政府投资风险,转移政府管理责任 ③ 优化财政支出结构,确保财政收支平衡 ④减轻政府财政负担,激发市场主体活力 A.②③ B.①② C.③④ D.①④ 解析 采用政府与社会资本合作的模式,主要目的在于筹措建设资金,减轻国家财政负担; 同时,也有拓宽社会资金投资领域,激发市场活力,提高社会资金使用效率之意,①④当 选;采用合作方式筹措资金可以让社会力量分担资金风险,但政府管理责任不能转移和推 卸,②错误;该模式对调整优化财政支出结构可能会产生一定积极影响,但这并非其主观 目的,且并不能“确保”财政收支平衡,③不当选。 答案 D 10.某同学为了研究烟草消费税的控烟效果,选择了基本条件相似的甲、乙两地进行比较。 甲地在 T 时点进行了提高烟草消费税的试点,乙地未进行试点。由下图可以推断出( ) ①T 时点后,甲地政府税收收入将减少 ②T 时点后,甲乙两地香烟价格都将上升 ③加 税预期会增加 T 时点前甲地的香烟销量 ④提高消费税引起甲地香烟销售下降的量约为 X A.①② B.①③ C.②④ D.③④ 解析 由图可知,甲地在提高烟草消费税税率后,香烟销量下降,故不能判定消费税收入 是增加还是减少,且消费税收入只是政府税收收入的一小部分,所以由此不能判断出政府 税收收入是否减少,排除①;甲地提高烟草消费税税率可能导致当地香烟价格上升,该图 显示乙地虽然没有提高烟草消费税税率,但烟草销量依然逐步减少,在供给不变的情况下, 当地香烟的价格应该会下降,②错误;提高烟草消费税税率会引发香烟价格上涨预期,人 们会选择在提税前囤积部分香烟,这会导致甲地香烟销量在 T 时点前增加,故③正确;价 格变动影响消费需求,甲地提高烟草消费税税率会导致香烟价格上涨、销量减少,甲、乙 两地条件相似,因此可以认为 X 是甲地提高烟草消费税税率导致的香烟销售减少的量,故 ④正确。 只有比别人更早、更勤奋地努力,才能尝到成功的滋味。 5 答案 D 11.经济学家迈克尔·帕金提出来的“挤进效应”是指政府采用扩张性财政政策时,能够诱 导民间消费和投资的增加,从而带动产出总量或就业总量增加的效应。下列能够产生“挤 进效应”的举措有( ) ①国家增发国债,加大财政补贴 ②降低税率,提高征税起征点 ③国家增发纸币,加快 货币流通 ④降低利率,降低居民储蓄率 A.①② B.①③ C.②④ D.③④ 解析 本题考查扩张性财政政策的作用。③④明显属于货币政策的内容,根据材料对“挤 进效应”的解释可以直接排除。扩张性财政政策的内容可以用四个字概括:减税增支。① 中增发国债、扩大财政支出,符合扩张性财政政策的特点;②是减税的措施,有利于减轻 企业和居民的负担,刺激投资和消费,符合题意。 答案 A 12.税收弹性系数被定义为税收对经济增长的反应程度,即税收收入增长率与经济增长率之 比,其公式为:ET=(△T/T)/(△Y/Y)×100%。公式中,ET 为税收弹性系数,T 为税 收收入总量,△T 为税收收入增长量,Y 代表 GDP,△Y 代表其增量。按此公式计算( ) ①当 ET=0 时,表明税收与经济均无增长 ②当 ET=1 时,表示税收与经济同步增长 ③ 当 ET>1 时,表明税收增长快于经济增长 ④当 ET<1 时,表明税收增长快于经济增长 A.①③ B.①④ C.②③ D.②④ 解析 当 ET=0 时,可能只是税收无增长,①说法错误。当 ET<1 时,表明税收增长慢于 经济增长,④说法错误。②③说法正确。 答案 C 13.材料一 目前中国与创新型国家科技创新情况对比表 国家 科技创新对 GDP 的贡献率 研发投入占 GDP 比重 对外技术 依存度 中国 40% 低于 2% 50% 创新型国家 约 70% 美日韩 3%左右 30% 注:创新型国家的主要标志是科技贡献率达 70%以上。 材料二 近年来,党和国家高度重视科技事业发展和创新型国家建设,充分发挥财政助 力科技创新的作用,不断增加科研投入,积极推进创新型人才培养,对科技创新型企业 只有比别人更早、更勤奋地努力,才能尝到成功的滋味。 6 实行税收优惠政策,使我国科技创新能力不断增强,自主创新成果不断涌现。 (1)概括材料一反映的经济信息。 (2)结合材料二,运用财政的相关知识,为促进我国科技创新提出建议。 答案 (1)目前,我国与创新型国家相比,科技研发投入较少,对外技术依存度较大, 科技进步对经济增长的贡献率不高,表明我国科技创新能力不强。 (2)①财政具有促进资源合理配置的作用。要完善财政政策,促进教育、科技事业发 展,积极推进创新型人才培养,最大限度地支持科技创新。②加大财政支持科研的力度, 建立健全财政性科技投入稳定增长机制,为促进科技创新奠定物质基础。③充分发挥税 收的调节作用,对科技创新型企业实施税收优惠及减免政策,为促进企业科技创新创造 有利条件。 14.我国近几年结构性减税的内容: 税种 税改内容 税收 减免 个人 所得税 起征点提高到 3 500,由九级调整为七级 企业 所得税 企业所得税减免优惠项目:①从事农、林、牧、渔业项目的所得; ②从事符合条件的环境保护、节能节水项目的所得;③新办软件生 产企业或集成电路设计(生产)企业;④需要国家重点扶持的高新 技术企业;⑤技术先进的服务型企业;⑥动漫企业减免企业所得税; ⑦小型微利企业可享受 20%优惠税率 增值税 ①从生产型增值税向消费型增值税转变,纳税人购进的固定资产所 发生的进项税额能够在发生当期抵扣;②小规模纳税人增值税征收 率由过去的 6%和 4%一律降至 3% 税收 增加 资源税 提高磷矿石、玉石、珍珠岩等矿产资源税 增值税 提高金属矿、非金属矿的采选产品的增值税率 消费税 提高烟酒的消费税率,停征养路费,改征成品油消费税 根据材料,运用经济生活知识,说明我国实施结构性减税的意义。 解析 解答本题,应先指出材料中几种不同税种的变化情况,再结合课本上这几种税种的 作用进行分析。 答案 结构性减税是实施积极财政政策的表现,它是宏观调控政策的重要内容,在改善人 只有比别人更早、更勤奋地努力,才能尝到成功的滋味。 7 民生活、促进资源合理配置和国民经济平稳运行方面发挥了重大作用。具体表现在:①促 进节能减排,保护环境,转变经济发展方式,促进可持续发展。对矿产资源和烟酒增税, 停征养路费,改征成品油消费税,促进了人们对资源的合理利用,有利于保护环境。②促 进了技术革新和产业升级。改增值税为消费税,避免了重复征税,鼓励企业增加固定资产 投资,鼓励企业向资金、技术密集型发展;对高新技术企业所得税的减免,有利于促使企 业自主创新,有利于产品和产业升级。③促进了企业的发展,提高了企业的竞争力,促进 了企业经济的复苏。企业所得税的减免和增值税的转型,减轻了企业负担,增加了企业收 入,促进了企业的发展。④促进了就业,增加了居民收入,扩大了消费。个税调整,直接 减轻了居民的税负,增加了居民收入,扩大了消费;对小微企业的税收优惠,有利于小微 企业的发展,增加就业,方便了人民生活。查看更多