- 2021-10-12 发布 |

- 37.5 KB |

- 6页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

《财务会计》考试大纲

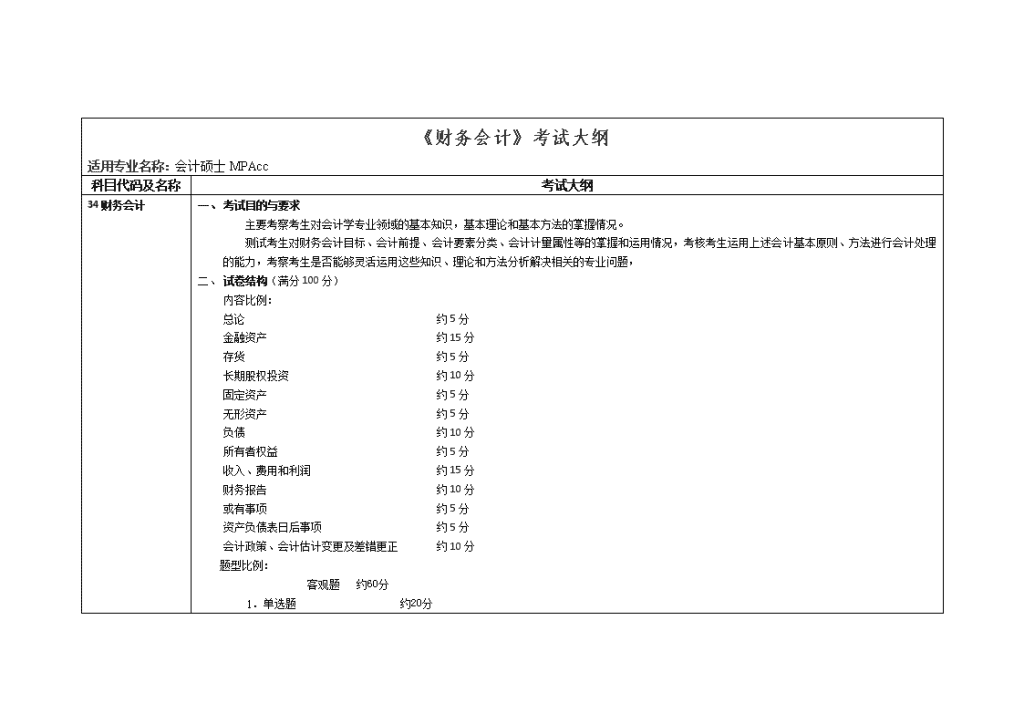

《财务会计》考试大纲 适用专业名称:会计硕士MPAcc 科目代码及名称 考试大纲 34财务会计 一、 考试目的与要求 主要考察考生对会计学专业领域的基本知识,基本理论和基本方法的掌握情况。 测试考生对财务会计目标、会计前提、会计要素分类、会计计量属性等的掌握和运用情况,考核考生运用上述会计基本原则、方法进行会计处理的能力,考察考生是否能够灵活运用这些知识、理论和方法分析解决相关的专业问题, 二、 试卷结构(满分100分) 内容比例: 总论 约5分 金融资产 约15分 存货 约5分 长期股权投资 约10分 固定资产 约5分 无形资产 约5分 负债 约10分 所有者权益 约5分 收入、费用和利润 约15分 财务报告 约10分 或有事项 约5分 资产负债表日后事项 约5分 会计政策、会计估计变更及差错更正 约10分 题型比例: 客观题 约60分 1.单选题 约20分 2.多选题 约30分 3.判断题 约10分 主观题 约40分 1. 计算分析题 约40分 三、考试内容与要求 (一)总论 考试内容 财务会计的基本要素、各种计量属性的定义和适用范围、会计信息的质量要求。 考试要求 1.了解基本概念:财务会计目标、会计基本假设 2.掌握基本理论:权责发生制、各种计量属性的定义和适用范围 3.了解财务会计信息质量要求 (二)金融资产 考试内容 各类金融资产的会计处理、各类金融资产之间转换的会计处理以及金融资产减值会计处理。 考试要求 1.掌握金融资产的分类。 2.掌握交易性金融资产、持有至到期投资、可供出售金融资产等的会计处理。 3.掌握金融资产减值的会计处理。 (三)存货 考试内容 存货的含义和分类;存货入账价值的确定、存货发出计价方法、存货跌价准备计提方法、存货期末计价方法以及相关会计处理。 考试要求 1.掌握存货的初始计量。 2.掌握存货发出的计价方法,存货按实际成本和计划成本计价的会计处理。 3.掌握存货跌价准备的计提方法。 4.掌握存货期末计量及其会计处理。 (四)长期股权投资 考试内容 长期股权投资成本法和权益法的核算。 考试要求 1.了解投资的含义,控制、共同控制和重大影响的含义 2.掌握长期股权投资初始投资成本的确定。 3.掌握长期股权投资成本法和权益法的会计处理。 4.掌握长期股权投资减值和长期股权投资处置的会计处理。 (五)固定资产 考试内容 固定资产的确认、初始计量、后续计量、处置以及相关会计处理。 考试要求 1.掌握固定资产的确认条件、初始计量原则及其会计处理。 2.掌握固定资产的折旧和后续支出的会计处理。 3.掌握固定资产终止确认的条件,固定资产处置的会计处理。 (六)无形资产 考试内容 无形资产的确认、初始计量、后续计量、处置以及相关会计处理。 考试要求 1.掌握无形资产的确认条件、初始计量原则及其会计处理。 2.掌握内部研究与开发支出的确认和计量。 3.掌握无形资产终止确认的条件,无形资产处置的会计处理。 (七)负债 考试内容 流动负债、非流动负债的含义和会计处理。 考试要求 1.掌握短期借款、应付票据、应付账款、应交税费、应付职工薪酬等的会计处理。 2.掌握长期借款、应付债券的会计处理。 3.掌握借款费用的含义及确认原则、借款费用资本化金额的计算方法。 (八)所有者权益 考试内容 所有者权益的构成和各组成部分会计处理。 考试要求 1.掌握所有者权益的分类 2.掌握实收资本(或者股本)、资本公积、其他综合收益和留存收益的会计处理。 (九)收入、费用和利润 考试内容 收入、费用和利润的确认原则和计量标准的掌握和运用情况,运用收入、费用和利润的基本原理解决实际问题的能力。 考试要求 1. 了解收入、费用的含义及其分类 2.掌握销售商品收入、提供劳务收入、让渡资产使用权收入、建造合同收入和费用的确认及其会计处理。 3.掌握直接计入当期损益的利得和损失的确认及其会计处理。 3.所得税费用的会计处理。 (十)财务报告 考试内容 对资产负债表、利润表、现金流量表、所有者权益变动表的掌握和运用情况,运用财务报告基本原则解决实际问题的能力。 考试要求 1.掌握资产负债表、利润表、现金流量表和所有者权益变动表的内容、格式。 2.掌握资产负债表、利润表、现金流量表和所有者权益变动表的编制方法 (十一)或有事项 考试内容 或有事项的分类、确认、计量和会计处理,以及或有事项的披露。 考试要求 1.掌握或有事项的分类。 2.掌握预计负债的确认、计量和会计处理。 3.掌握或有事项的列报。 (十二)资产负债表日后事项 考试内容 对资产负债表日后事项的掌握和运用情况。 考试要求 1.掌握资产负债表日后事项的含义及涵盖的期间。 2.掌握资产负债表日后调整事项和非调整事项的内容及其披露要求。 3.掌握资产负债表日后调整事项和非调整事项的会计处理。 (十三)会计政策、会计估计变更和差错更正 考试内容 对会计政策、会计估计变更和差错更正的掌握和运用情况,运用相关原则解决实际问题的能力。 考试要求 1.了解会计政策、会计估计及其变更和前期差错的含义。 2.掌握会计政策变更的条件及其会计处理。 3.掌握会计估计变更、前期差错更正的会计处理。 4.了解会计政策、会计估计变更和前期差错更正的披露内容。 参考书目: 2017年度全国会计专业技术资格考试辅导教材《中级会计实务》 财政部会计资格评价中心编 经济科学出版社 2017年 查看更多