- 2021-10-12 发布 |

- 37.5 KB |

- 7页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

中级会计职称考试财务管理试题及答案资料课件资料

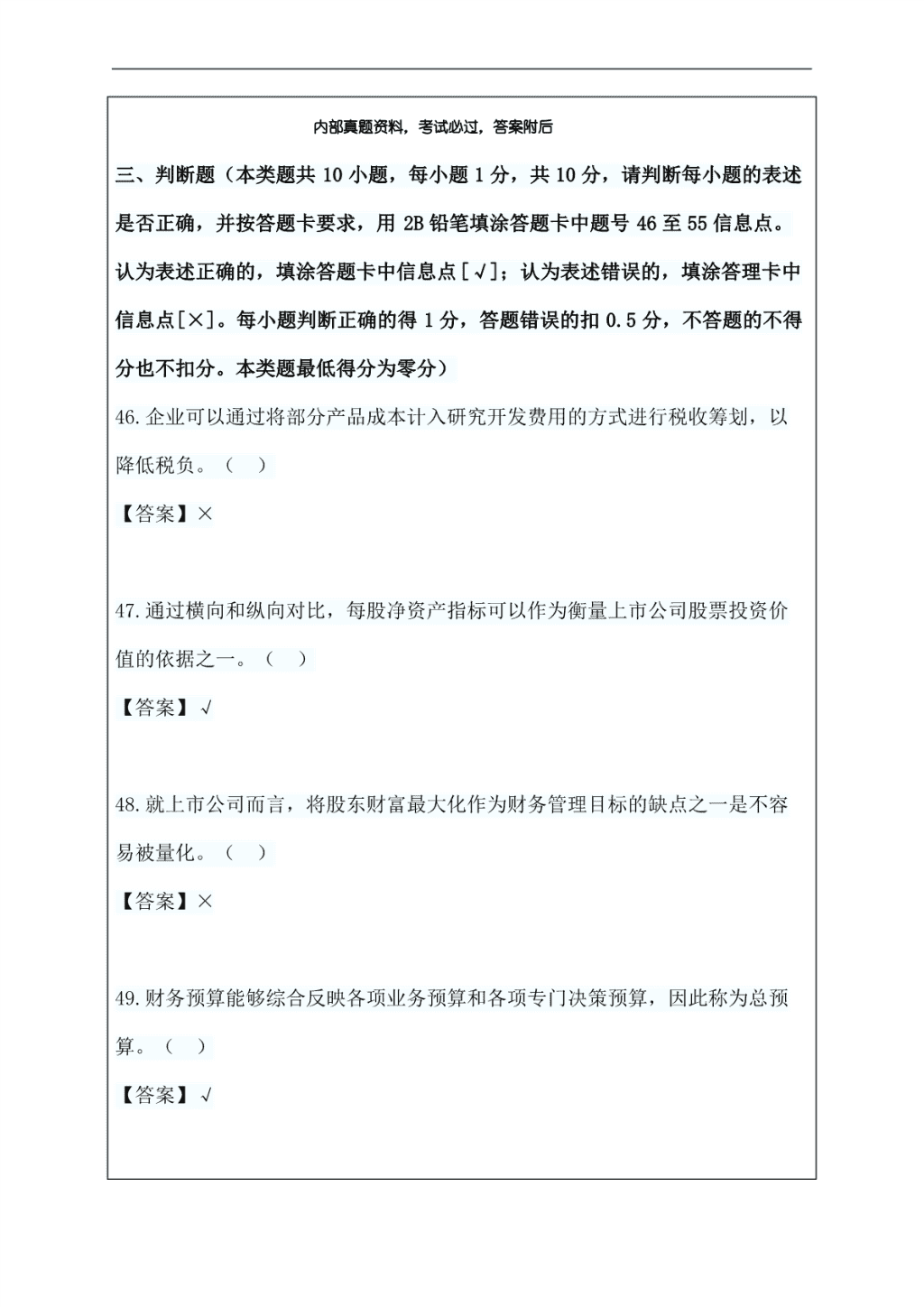

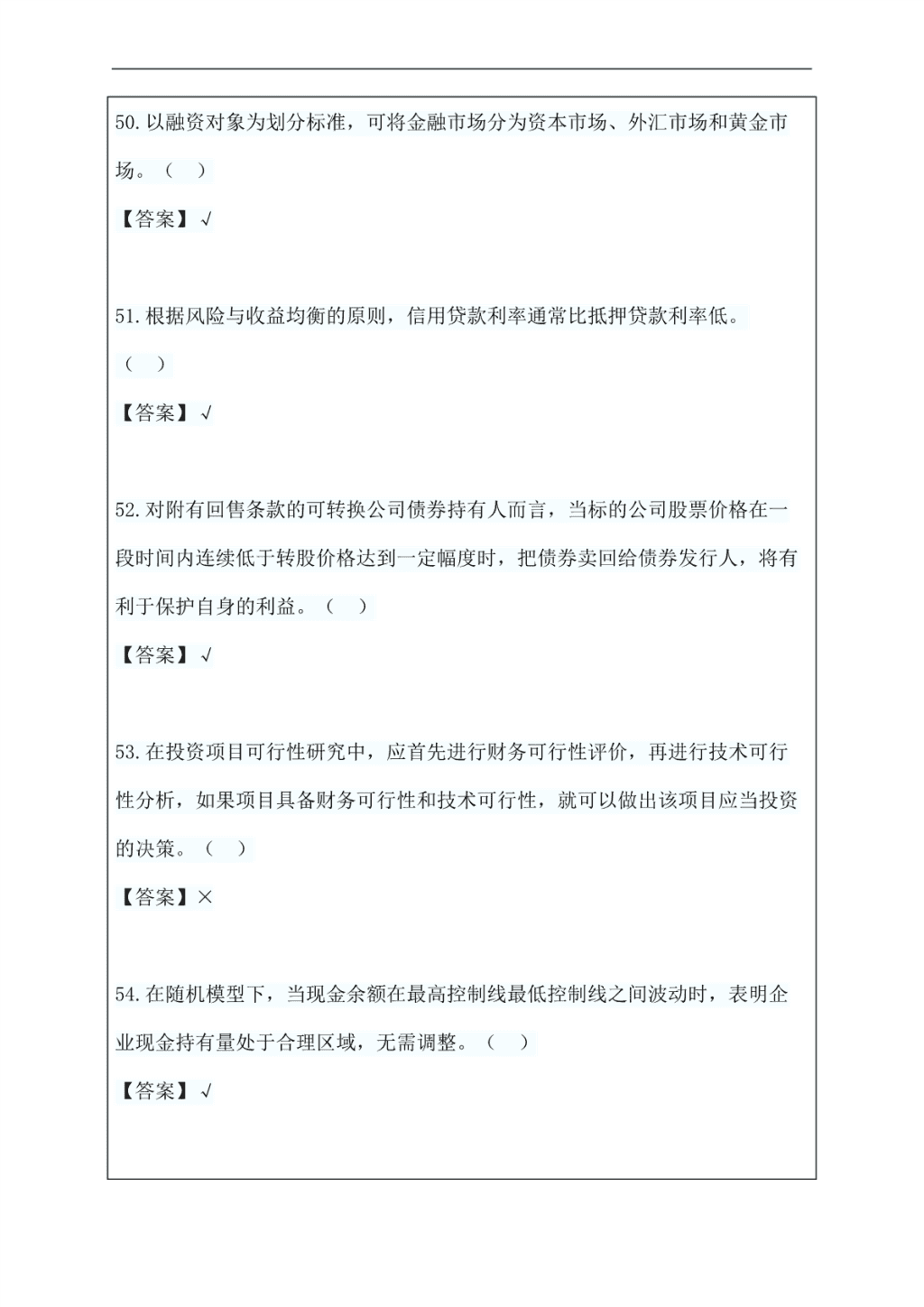

中级会计职称考试财务 管理试题及答案资料课 件资料 公司内部编号:(GOOD-TMMT-MMUT-UUPTY-UUYY-DTTI- 内部真题资料,考试必过,答案附后 三、判断题(本类题共 10 小题,每小题 1 分,共 10 分,请判断每小题的表述 是否正确,并按答题卡要求,用 2B 铅笔填涂答题卡中题号 46 至 55 信息点。 认为表述正确的,填涂答题卡中信息点[√];认为表述错误的,填涂答理卡中 信息点[×]。每小题判断正确的得 1 分,答题错误的扣 0.5 分,不答题的不得 分也不扣分。本类题最低得分为零分) 46.企业可以通过将部分产品成本计入研究开发费用的方式进行税收筹划,以 降低税负。( ) 【答案】× 47.通过横向和纵向对比,每股净资产指标可以作为衡量上市公司股票投资价 值的依据之一。( ) 【答案】√ 48.就上市公司而言,将股东财富最大化作为财务管理目标的缺点之一是不容 易被量化。( ) 【答案】× 49.财务预算能够综合反映各项业务预算和各项专门决策预算,因此称为总预 算。( ) 【答案】√ 50.以融资对象为划分标准,可将金融市场分为资本市场、外汇市场和黄金市 场。( ) 【答案】√ 51.根据风险与收益均衡的原则,信用贷款利率通常比抵押贷款利率低。 ( ) 【答案】√ 52.对附有回售条款的可转换公司债券持有人而言,当标的公司股票价格在一 段时间内连续低于转股价格达到一定幅度时,把债券卖回给债券发行人,将有 利于保护自身的利益。( ) 【答案】√ 53.在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行 性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资 的决策。( ) 【答案】× 54.在随机模型下,当现金余额在最高控制线最低控制线之间波动时,表明企 业现金持有量处于合理区域,无需调整。( ) 【答案】√ 55.处于衰退期的企业在制定收益分配政策时,应当优先考虑企业积累。 ( ) 【答案】× 四、计算分析题(本类题共 4 小题,每小题 5 分,共 20 分。凡要求计算的项 目,均须列出计算过程;计算结果有计量单位的,应予标明,标明的计量单位 应与题中所给计量单位相同;计算结果出现小数的,除特殊要求外,均保留小 数点后两位小数,百分比指标保留百分号前两位小数。凡要求解释、分析、说 明理由的内容,必须有相应的文字阐述) 1.A 公司拟添置一套市场价格为 6000 万元的设备,需筹集一笔资金。现有三个 筹资方案可供选择(假定各方案均不考虑筹资费用); (1)发行普通股。该公司普通股的β系数为 2,一年期国债利率为 4%,市场 平均报酬率为 10%。 (2)发行债券。该债券期限 10 年,票面利率 8%,按面值发行。公司适用的所 得税税率为 25%。 (3)融资租赁。该项租赁租期 6 年,每年租金 1400 万元,期满租赁资产残值 为零。 附:时间价值系数表。 K (P/F,k,6) (P/A,K,6) 4.3553 4.1114 10% 12% 要求: 0.5645 0.5066 (1)利用资本资产定价模型计算普通股资本成本。 (2)利用非折现模式(即一般模式)计算债券资本成本。 (3)利用折现模式计算融资租赁资本成本。 (4)根据以上计算结果,为 A 公司选择筹资方案。 【答案】 (1)普通股资本成本=4%+2×(10%-4%)=16% (2)债券资本成本=8%×(1-25%)=6% (3)6000=1400×(P/A,i,6) (P/A,i,6)=6000/1400=4.2857 因为(P/A,10%,6)=4.3553 (P/A,12%,6)=4.1114 所以:(12%-i)/(12%-10%)=(4.1114-4.2857)/(4.1114- 4.3553) 解得:i=10.57% 2.B 公司是一家制造类企业,产品的变动成本率为 60%,一直采用赊销方式销 售产品,信用条件为 N/60。如果继续采用 N/60 的信用条件,预计 2011 年赊销 收入净额为 1 000 万元,坏账损失为 20 万元,收账费用为 12 万元。 为扩大产品的销售量,B 公司拟将信用条件变更为 N/90。在其他条件不变的情 况下,预计 2011 年赊销收入净额为 1 100 万元,坏账损失为 25 万元,收账费 用为 15 万元。假定等风险投资最低报酬率为 10%,一年按 360 天计算,所有客 户均于信用期满付款。 要求: (1)计算信用条件改变后 B 公司收益的增加额。 (2)计算信用条件改变后 B 公司应收账款成本增加额。 (3)为 B 公司做出是否应改变信用条件的决策并说明理由。 【答案】 (1)收益增加=(1100-1000)×(1-60%)=40(万元) (2)应收账款成本增加额=(1100/360×90-1000/360×60)×60%×10% =6.5(万元) (3)税前损益增加额=40-6.5-(25-20)-(15-12)=25.5(万元) 结论:由于税前损益增加额大于 0,所以,应该改变信用条件。 3.D 公司为一家上市公司,已公布的公司 2010 年财务报告显示,该公司 2010 年净资产收益率为 4.8%,较 2009 年大幅降低,引起了市场各方的广泛关注, 为此,某财务分析师详细搜集了 D 公司 2009 和 2010 年的有关财务指标,如表 1 所示: 表 1 相关财务指标 项目 销售净利率 总资产周转率(次 数) 权益乘数 2009 年 12 0.6 1.8 2010 年 8% 0.3 2 要求: (1)计算 D 公司 2009 年净资产收益率。 (2)计算 D 公司 2010 年 2009 年净资产收益率的差异。 (3)利用因素分析法依次测算销售利率、总资产周转率和权益乘数的变动时 D 公司 2010 年净资产收益率下降的影响。 【答案】 (1)2009 年净资产收益率=12%×0.6×1.8=12.96% (2)2010 年净资产收益率与 2009 年净资产收益率的差额=4.8%-12.96%= -8.16% (3)销售净利率变动的影响=(8%-12%)×0.6×1.8=-4.32% 总资产周转率变动的影响=8%×(0.3-0.6)×1.8=-4.32% 权益乘数变动的影响=8%×0.3×(2-1.8)=0.48%查看更多