- 2021-10-20 发布 |

- 37.5 KB |

- 3页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

管理会计岗绩效考核指标

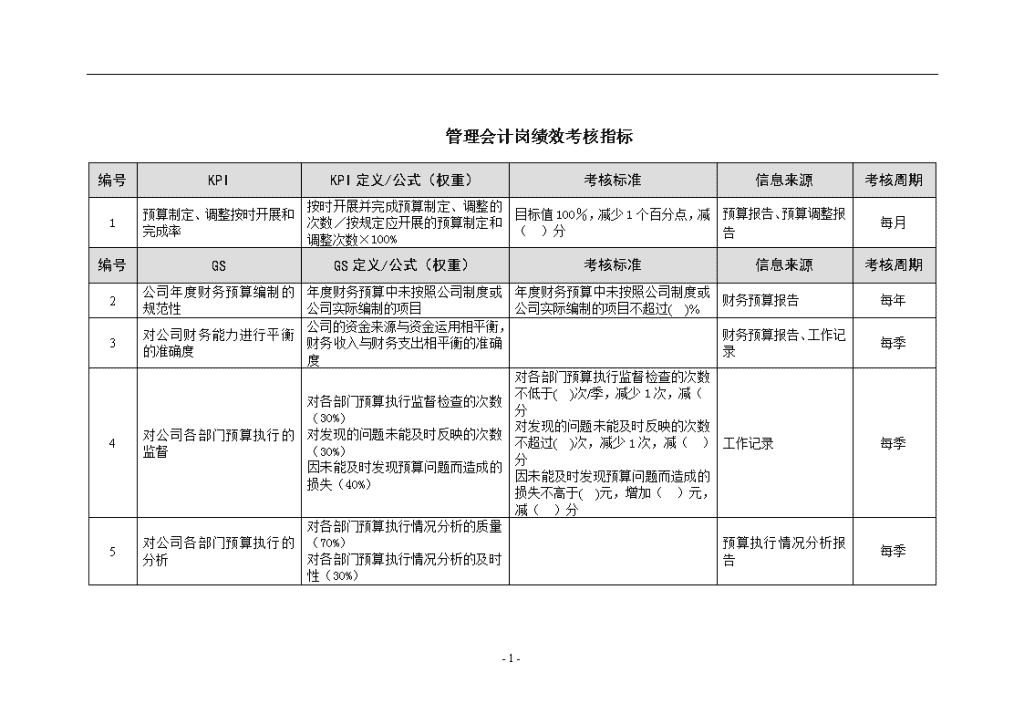

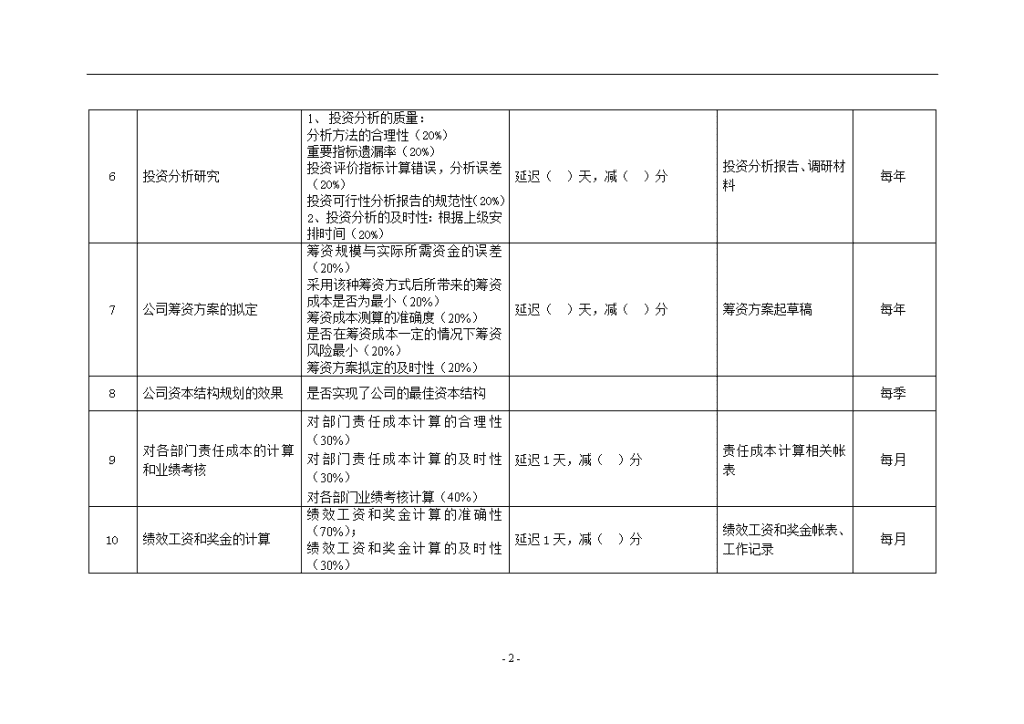

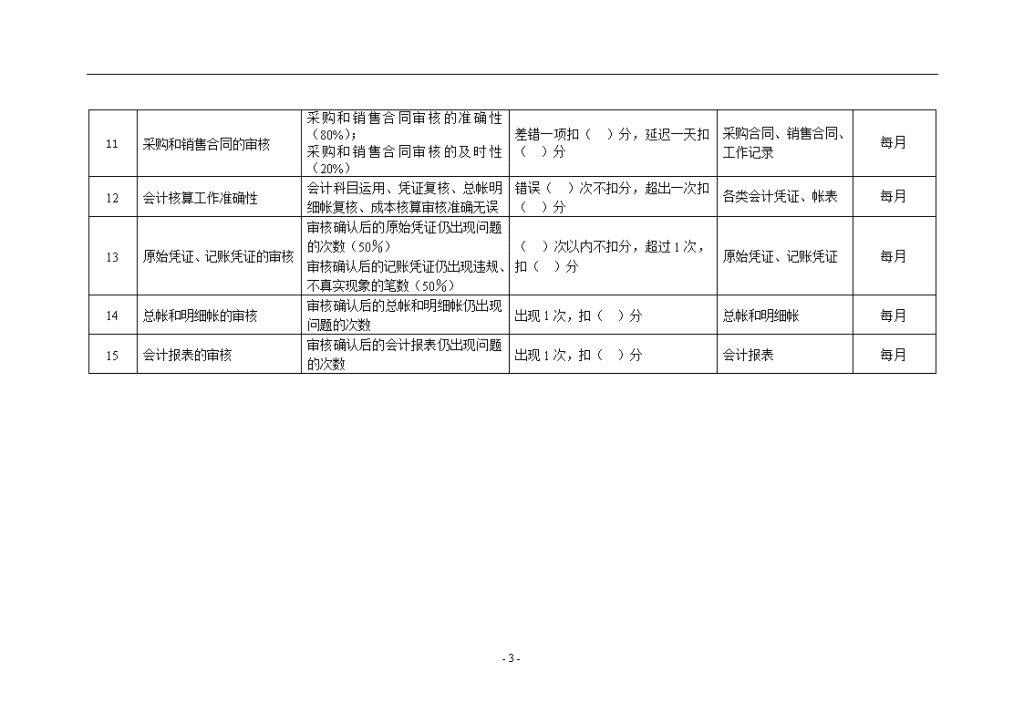

管理会计岗绩效考核指标 编号 KPI KPI定义/公式(权重) 考核标准 信息来源 考核周期 1 预算制定、调整按时开展和完成率 按时开展并完成预算制定、调整的次数/按规定应开展的预算制定和调整次数×100% 目标值100%,减少1个百分点,减( )分 预算报告、预算调整报告 每月 编号 GS GS定义/公式(权重) 考核标准 信息来源 考核周期 2 公司年度财务预算编制的规范性 年度财务预算中未按照公司制度或公司实际编制的项目 年度财务预算中未按照公司制度或公司实际编制的项目不超过( )% 财务预算报告 每年 3 对公司财务能力进行平衡的准确度 公司的资金来源与资金运用相平衡,财务收入与财务支出相平衡的准确度 财务预算报告、工作记录 每季 4 对公司各部门预算执行的监督 对各部门预算执行监督检查的次数(30%) 对发现的问题未能及时反映的次数(30%) 因未能及时发现预算问题而造成的损失(40%) 对各部门预算执行监督检查的次数不低于( )次/季,减少1次,减( )分 对发现的问题未能及时反映的次数不超过( )次,减少1次,减( )分 因未能及时发现预算问题而造成的损失不高于( )元,增加( )元,减( )分 工作记录 每季 5 对公司各部门预算执行的分析 对各部门预算执行情况分析的质量(70%) 对各部门预算执行情况分析的及时性(30%) 预算执行情况分析报告 每季 - 3 - 6 投资分析研究 1、 投资分析的质量: 分析方法的合理性(20%) 重要指标遗漏率(20%) 投资评价指标计算错误,分析误差(20%) 投资可行性分析报告的规范性(20%) 2、投资分析的及时性:根据上级安排时间(20%) 延迟( )天,减( )分 投资分析报告、调研材料 每年 7 公司筹资方案的拟定 筹资规模与实际所需资金的误差 (20%) 采用该种筹资方式后所带来的筹资成本是否为最小(20%) 筹资成本测算的准确度(20%) 是否在筹资成本一定的情况下筹资风险最小(20%) 筹资方案拟定的及时性(20%) 延迟( )天,减( )分 筹资方案起草稿 每年 8 公司资本结构规划的效果 是否实现了公司的最佳资本结构 每季 9 对各部门责任成本的计算和业绩考核 对部门责任成本计算的合理性(30%) 对部门责任成本计算的及时性(30%) 对各部门业绩考核计算(40%) 延迟1天,减( )分 责任成本计算相关帐表 每月 10 绩效工资和奖金的计算 绩效工资和奖金计算的准确性(70%); 绩效工资和奖金计算的及时性(30%) 延迟1天,减( )分 绩效工资和奖金帐表、工作记录 每月 - 3 - 11 采购和销售合同的审核 采购和销售合同审核的准确性(80%); 采购和销售合同审核的及时性(20%) 差错一项扣( )分,延迟一天扣( )分 采购合同、销售合同、工作记录 每月 12 会计核算工作准确性 会计科目运用、凭证复核、总帐明细帐复核、成本核算审核准确无误 错误( )次不扣分,超出一次扣( )分 各类会计凭证、帐表 每月 13 原始凭证、记账凭证的审核 审核确认后的原始凭证仍出现问题的次数(50%) 审核确认后的记账凭证仍出现违规、不真实现象的笔数(50%) ( )次以内不扣分,超过1次,扣( )分 原始凭证、记账凭证 每月 14 总帐和明细帐的审核 审核确认后的总帐和明细帐仍出现问题的次数 出现1次,扣( )分 总帐和明细帐 每月 15 会计报表的审核 审核确认后的会计报表仍出现问题的次数 出现1次,扣( )分 会计报表 每月 - 3 -查看更多