- 2021-10-20 发布 |

- 37.5 KB |

- 2页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

计划财务部部长任务绩效指标

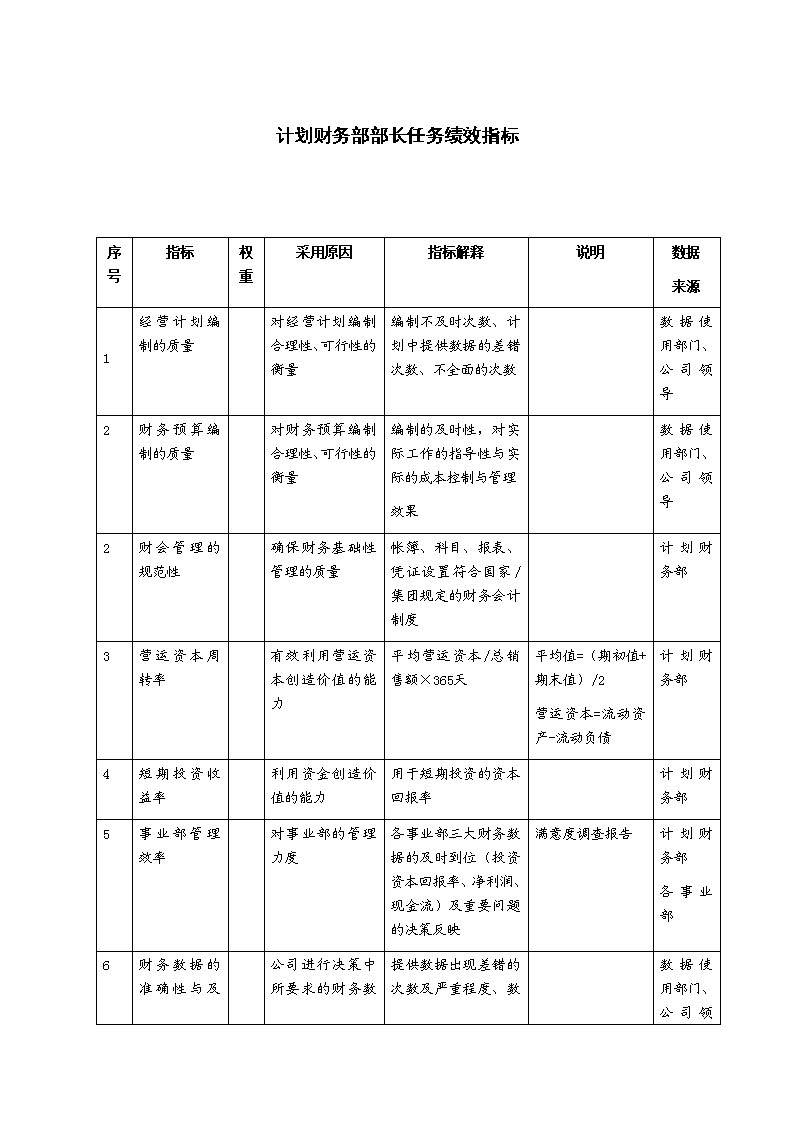

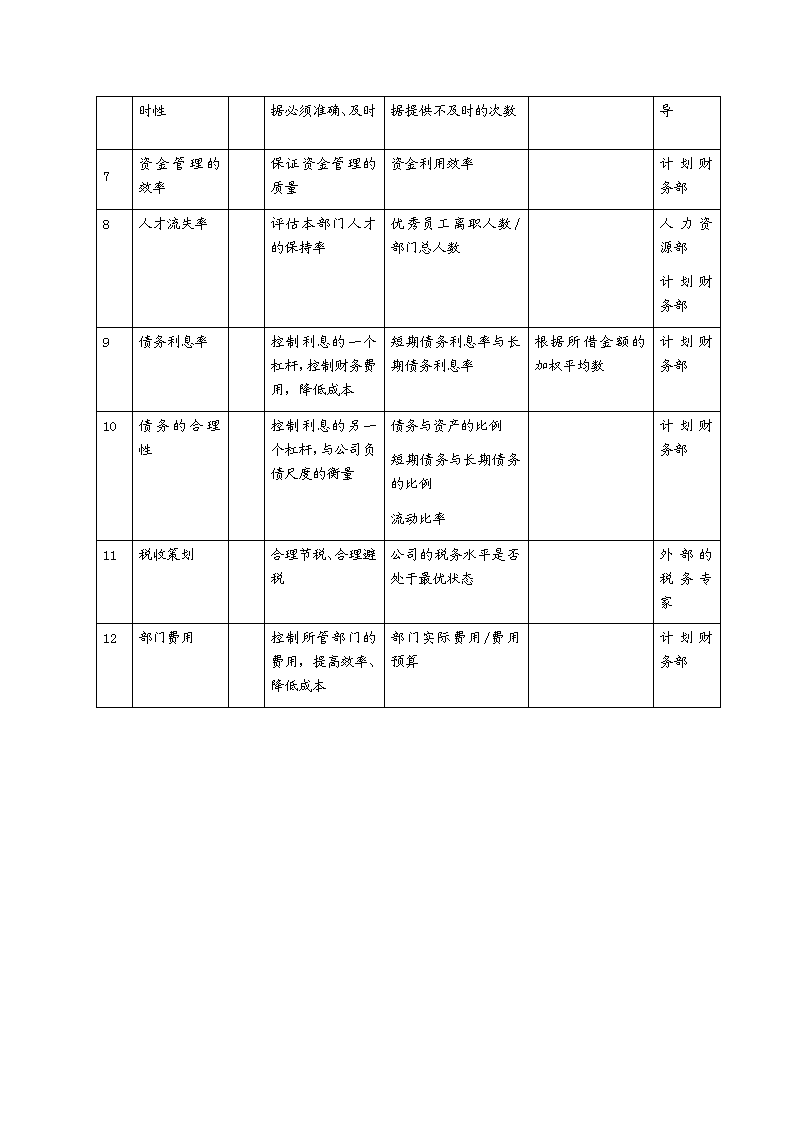

计划财务部部长任务绩效指标 序号 指标 权重 采用原因 指标解释 说明 数据 来源 1 经营计划编制的质量 对经营计划编制合理性、可行性的衡量 编制不及时次数、计划中提供数据的差错次数、不全面的次数 数据使用部门、公司领导 2 财务预算编制的质量 对财务预算编制合理性、可行性的衡量 编制的及时性,对实际工作的指导性与实际的成本控制与管理 效果 数据使用部门、公司领导 2 财会管理的规范性 确保财务基础性管理的质量 帐簿、科目、报表、凭证设置符合国家/集团规定的财务会计制度 计划财务部 3 营运资本周转率 有效利用营运资本创造价值的能力 平均营运资本/总销售额×365天 平均值=(期初值+期末值)/2 营运资本=流动资产-流动负债 计划财务部 4 短期投资收益率 利用资金创造价值的能力 用于短期投资的资本回报率 计划财务部 5 事业部管理效率 对事业部的管理力度 各事业部三大财务数据的及时到位(投资资本回报率、净利润、现金流)及重要问题的决策反映 满意度调查报告 计划财务部 各事业部 6 财务数据的准确性与及时性 公司进行决策中所要求的财务数据必须准确、及时 提供数据出现差错的次数及严重程度、数据提供不及时的次数 数据使用部门、公司领导 7 资金管理的效率 保证资金管理的质量 资金利用效率 计划财务部 8 人才流失率 评估本部门人才的保持率 优秀员工离职人数/部门总人数 人力资源部 计划财务部 9 债务利息率 控制利息的一个杠杆,控制财务费用,降低成本 短期债务利息率与长期债务利息率 根据所借金额的加权平均数 计划财务部 10 债务的合理性 控制利息的另一个杠杆,与公司负债尺度的衡量 债务与资产的比例 短期债务与长期债务的比例 流动比率 计划财务部 11 税收策划 合理节税、合理避税 公司的税务水平是否处于最优状态 外部的税务专家 12 部门费用 控制所管部门的费用,提高效率、降低成本 部门实际费用/费用预算 计划财务部查看更多