- 2022-04-07 发布 |

- 37.5 KB |

- 20页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

会计学原理练习题参考答案

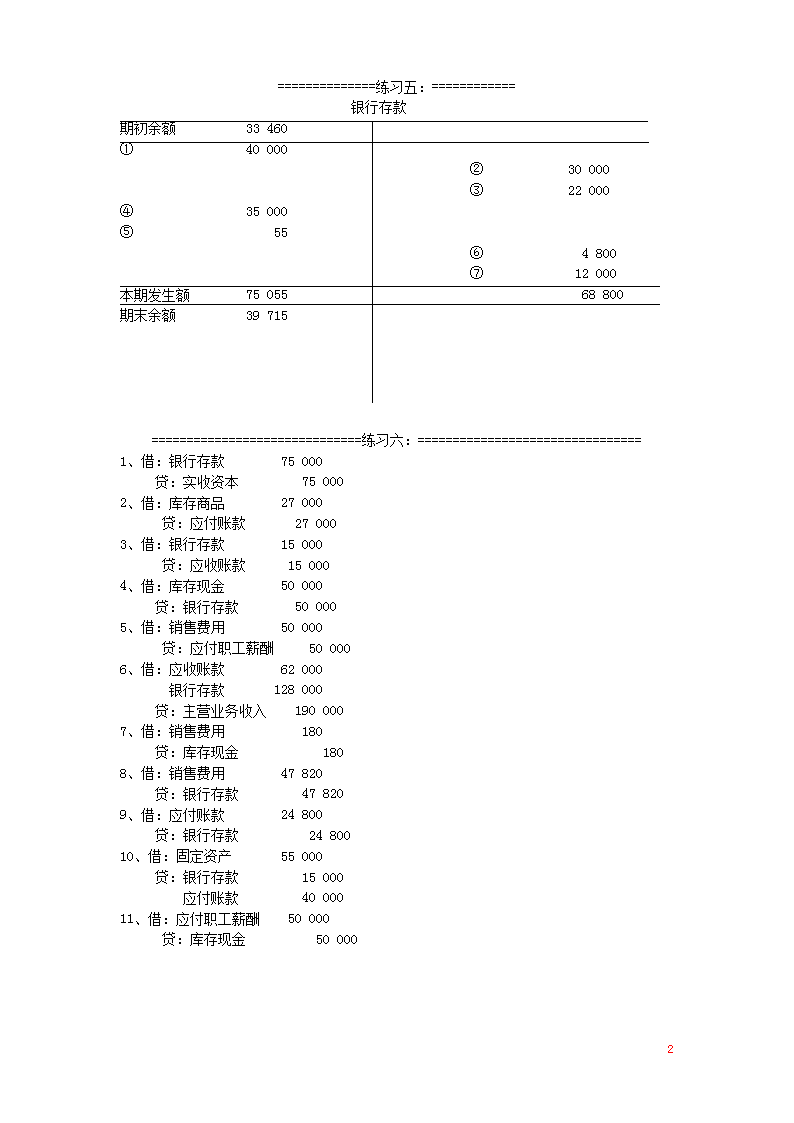

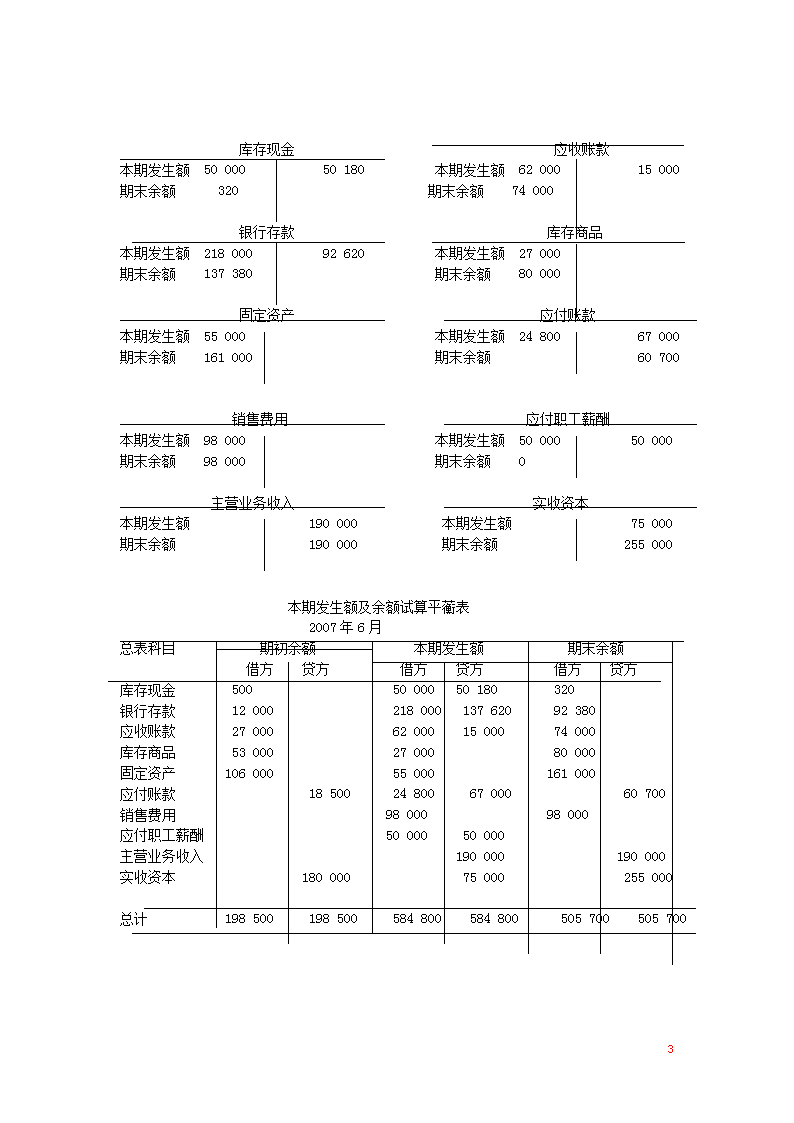

会计学原理自测题参考答案---------------------------第二章账户与复式记账------------------------练习题================练习一:===============2007年8月:期初所有者权益=250,000-209,000=41,000期末所有者权益=295,000-231,000=64,000(1)利润=64,000-41,000-25,000=-2,000(2)利润=64,000-41,000+15,000=38,000(3)利润=64,000-41,000-45,000+8,000=-14,000(4)利润=64,000-41,000=23,000===============练习二:===============1、资产增加,所有者权益增加;2、一项资产增加,一项资产减少;3、资产增加,负债增加;4、资产减少,负债减少;5、一项负债减少,一项负债增加;6、一项资产减少,一项资产增加;7、资产减少,所有者权益减少8、一项所有者权益增加,一项所有者权益减少9、负债增加,所有者权益减少10、一项资产减少,一项资产增加=============练习三=====================1、(1)资产一增一减:银行存款减少50,000元,原材料增加50,000;(2)负债一增一减:短期借款增加100,000元,应付账款减少100,000元;(3)所有者权益一增一减:资本公积减少30,000元,实收资本增加30,000元;(4)资产增加,所有者权益增加:固定资产增加200,000元,资本公积增加200,000元;(5)资产减少,所有者权益减少:银行存款减少50,000元,实收资本减少50,000元.2、1月初:资产总额=1,000,000负债总额=200,000+150,000=350,000所有者权益总额=600,000+50,000=650,0001月末:资产总额=1,000,000-(50,000-50,000)+200,000-50,000=1,150,000负债总额=350,000+(100,000-100,000)=350,000所有者权益总额=650,000+(30,000-30,000)+200,000-50,000=800,000================练习四:=============1、(1)资产增加负债增加:银行存款增加20万,短期借款增加20万(2)资产减少负债减少:银行存款减少15万,应付账款减少15万;(3)负债一增一减:应付票据增加5万,应付账款减少5万;(4)资产减少,负债减少:库存现金减少8万,应付职工薪酬减少8万.2、2007年3月初:资产总额=150万负债总额=50万所有者权益总额=100万2007年3月末:资产总额=150+20-15-8=147万负债总额=50+20-15+5-5-8=47万所有者权益总额=100万20n==============练习五:============银行存款期初余额33460①40000②30000③22000④35000⑤55⑥4800⑦12000本期发生额7505568800期末余额39715==============================练习六:================================1、借:银行存款75000贷:实收资本750002、借:库存商品27000贷:应付账款270003、借:银行存款15000贷:应收账款150004、借:库存现金50000贷:银行存款500005、借:销售费用50000贷:应付职工薪酬500006、借:应收账款62000银行存款128000贷:主营业务收入1900007、借:销售费用180贷:库存现金1808、借:销售费用47820贷:银行存款478209、借:应付账款24800贷:银行存款2480010、借:固定资产55000贷:银行存款15000应付账款4000011、借:应付职工薪酬50000贷:库存现金5000020n库存现金应收账款本期发生额5000050180本期发生额6200015000期末余额320期末余额74000银行存款库存商品本期发生额21800092620本期发生额27000期末余额137380期末余额80000固定资产应付账款本期发生额55000本期发生额2480067000期末余额161000期末余额60700销售费用应付职工薪酬本期发生额98000本期发生额5000050000期末余额98000期末余额0主营业务收入实收资本本期发生额190000本期发生额75000期末余额190000期末余额255000本期发生额及余额试算平蘅表2007年6月总表科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金5005000050180320银行存款1200021800013762092380应收账款27000620001500074000库存商品530002700080000固定资产10600055000161000应付账款18500248006700060700销售费用9800098000应付职工薪酬5000050000主营业务收入190000190000实收资本18000075000255000总计19850019850058480058480050570050570020n======================================练习七:================1、借:固定资产400000贷:实收资本4000002、借:银行存款50000贷:短期借款500003、借:原材料12000贷:银行存款120004、借:生产成本8000贷:原材料80005、借:应付账款40000贷银行存款400006、借:银行存款60000贷:实收资本600007、借:其他应收款1000贷:库存现金10008、借:原材料45000贷:应付账款450009、借:固定资产160000贷:银行存款16000010、借:制造费用100贷:库存现金10011、借:银行存款6000库存现金600贷:应收账款660012、借:管理费用980库存现金20贷:其他应收款100013、借:库存现金22000贷:银行存款22000练习八1.借:银行存款200000贷:实收资本2000002.借:固定资产40000贷:银行存款400003.借:原材料15000贷:应付账款150004.借:库存现金2000贷:银行存款20005.借:银行存款20000贷:短期借款200006.借:应付账款35000贷:银行存款350007.借:生产成本12000贷:原材料120008.借:短期借款30000贷:银行存款3000020n-----------------------第3章制造业企业经济活动的会计核算---------------------练习题==================================习题一========================1.借:银行存款3000000固定资产200000原材料100000应交税金—应交增值税(进项税额)17000无形资产56000贷:实收资本33730002.借:银行存款150000贷:短期借款1500003.借:银行存款117000贷:长期借款1170004.借:短期借款50000长期借款100000贷:银行存款150000==================================习题二=============================1.编制会计分录:(1)借:在途物资—A材料10000应交税金—应交增值税(进项税额)1700贷:银行存款11700(2)①借:在途物资—A材料500贷:现金500②借:原材料—A材料10500贷:在途物资—A材料10500(3)借:在途物资—B材料5000—C材料20000应交税金—应交增值税(进项税额)4250贷:应付账款29250(4)分配率=6000/(500+1000)=4(元/公斤)B材料应分摊的运杂费=500╳4=2000(元)C材料应分摊的运杂费=1000╳4=4000(元)借:材料采购—B材料2000—C材料4000贷:现金600020n(5)借:原材料—B材料7000—C材料24000贷:在途物资—B材料7000—C材料24000(6)借:应付账款29250贷:银行存款292502.计算采购成本A材料的采购成本=10000+500=10500(元)B材料的采购成本=5000+2000=7000(元)C材料的采购成本=20000+4000=24000(元)==============================习题三=============================1.编制会计分录(1)借:生产成本—甲产品16600—乙产品12825制造费用3030管理费用1120贷:原材料—A材料9555—B材料6020—C材料18000(2)借:生产成本—甲产品5000—乙产品4000制造费用3000管理费用3000贷:应付职工薪酬15000(3)①借:现金15000贷:银行存款15000②借:应付工资15000贷:现金15000(4)借:制造费用400贷:现金400(5)借:制造费用230现金70贷:其他应收款300(6)借:管理费用600制造费用1020贷:银行存款1620(7)借:制造费用1120贷:银行存款112020n(8)借:制造费用400贷:现金400(9)借:管理费用1000制造费用2000贷:银行存款3000(10)借:管理费用300贷:现金300(11)借:待摊费用240贷:现金240借:管理费用80贷:待摊费用80(12)借:制造费用400贷:预提费用400(13)借:财务费用900贷:预提费用900(14)借:制造费用1000管理费用500贷:累计折旧15002.登账略==============================习题四==============================(1)借:银行存款46800贷:主营业务收入40000应交税金—应交增值税(销项税额)6800(2)借:应收账款—精艺工厂35100贷:主营业务收入30000应交税金—应交增值税(销项税额)5100(3)借:销售费用1000贷:银行存款1000(4)借:销售费用1000贷:应付职工薪酬1000(5)借:销售费用1500贷:银行存款150020n(6)借:银行存款936贷:其他业务收入800应交税金—应交增值税(销项税额)136(7)借:其他业务成本525贷:原材料—A材料525(8)借:银行存款35100贷:应收账款—精艺工厂35100====================================习题五================================1.编制会计分录(1)该厂采用生产工人工资作为制造费用的分配标准。2000年4月有关产品的生产工人工资如下:制造甲产品的生产工人工资5000制造乙产品的生产工人工资4000合计9000根据习题三、四、五的资料,可算出4月份发生制造费用总额为12600元(3030+3000+400+230+1020+1120+400+2000+400+1000)制造费用分配率=12600/9000=1.4甲产品应负担的制造费用=5000╳1.4=7000乙产品应负担的制造费用=4000╳1.4=5600结转本月份制造费用借:生产成本—甲产品7000—乙产品5600贷:制造费用12600(2)本月完工产品成本计算表产品名称月初在产品成本本月生产费用生产费用合计月末在产品成本本月完工产品制造成本甲产品乙产品0028600224252860022425002860022425合计0510255102505102528600=16600+5000+700022425=12825+4000+5600按照计算结果,结转本月完工产品成本。借:库存商品—甲产品28600—乙产品22425贷:生产成本—甲产品28600—乙产品2242520n(3)结转已售甲、乙产品的销售成本。甲产品的加权平均成本=(0+28600)/(0+800)=35.75(元)乙产品的加权平均成本=(0+22425)/(0+250)=89.7(元)甲产品本月销售成本=35.75╳500=17875乙产品本月销售成本=89.7╳200=17940库存商品本月销售成本合计38598借:主营业务成本35815贷:库存商品—甲产品17875—乙产品17940(4)借:营业税金及附加10000贷:应交税费—应交消费税10000(5)借:营业外支出3000贷:银行存款3000(6)借:应付账款—新心公司1000贷:营业外收入1000(7)结转各损益类账户借:主营业务收入70000其他业务收入800营业外收入1000贷:本年利润71800借:本年利润60340贷:主营业务成本35815其他业务成本525营业税金及附加10000销售费用3500管理费用6600财务费用900营业外支出3000(8)计算应交所得税费用应交所得税费用=(71800-60340)×25%=2865借:所得税费用2865贷:应交税金—应交所得税2865(9)结转本月所得税费用借:本年利润2865贷:所得税费用2865(10)按4月份净利润的10%计算应提取的盈余公积金。应提取的盈余公积金=(71800-60340-2865)×10%=859.5借:利润分配859.5贷:盈余公积—法定盈余公积859.5(11)将4月份净利润的40%分配给投资者。应分配的利润=(71800-60340-2865)×40%=3438借:利润分配3438贷:应付利润343820n2.计算营业利润=(70000+800)-(35815+525)-10000-3500-6600-900=13460利润总额=13460+1000-3000=11460净利润=11460-11460╳25%=8595未分配利润=8595-859.5-3438=4297.53.登账略===================================习题六===================================1.编制会计分录(1)借:本年利润3500000贷:利润分配——未分配利润3500000(2)借:利润分配——未分配利润1500000贷:利润分配——提取法定盈余公积300000——应付现金股利或利润12000002.总账借方本年利润贷方本期发生额:(1)3500000期初余额:3500000本期发生额:本期发生额合计数:3500000期末余额:0借方利润分配贷方本期发生额:(2)1500000期初余额:2400000本期发生额:(1)3500000(2)1500000本期发生额合计数:1500000本期发生额合计数:5000000期末余额:5900000=======================================习题七=======================A产品成本计算表产品名称月初在产品成本本月生产费用生产费用合计月末在产品成本本月完工产品制造成本A产品5600036360923603320059160A产品单位成本=59160/100=591.6(元)==================================习题八==============================营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动损益+投资收益=(1500000+40000)-(1300000+50000)-10000-10000-25000-7000-0+0+30000=16800020n利润总额=营业利润+营业外收入-营业外支出=168000+8000-12000=164000-------------------------------第4章参考答案----------------------------------===========================练习三会计分录参考答案:=============================1.借:预付账款90000贷:银行存款900002.借:短期借款150850贷:银行存款1508503.借:银行存款35100贷:主营业务收入30000应交税费--应交增值税(销项税额)51004.借:销售费用2800贷:银行存款28005.借:材料采购-A材料45450-B材料50500应交税费-应交增值税(进项税额)16150贷:预付账款90000银行存款22100 借:原材料-A材料45450-B材料50500贷:材料采购-A材料45450-B材料505006.借:应付职工薪酬25000贷:库存现金250007.借:应收账款175500贷:主营业务收入150000应交税费金--应交增值税(销项税额)255008.借:生产成本-甲产品8000-乙产品7000制造费用3000管理费用7000贷:应付职工薪酬250009.借:库存现金200管理费用800贷:其他应收款100010.借:制造费用5500管理费用1200贷:累计折旧670011.借:生产成本-甲产品5176-乙产品4524贷:制造费用970012.借:库存商品-甲产品55000-乙产品25000贷:生产成本-甲产品5500020n-乙产品2500013.借:主营业务成本98000贷:库存商品-甲产品15000-乙产品8300014.借:营业税金及附加1500贷:应交税费150015.借:银行存款638贷:财务费用63816.借:本年利润111938贷:财务费用638主营业务成本98000销售费用2800营业税金及附加1500管理费用9000借:主营业务收入180000贷:本年利润180000利润总额=180000-111938=68062(元)记账凭证、总账及试算平衡略。===============================练习四答案:===================================1.划线更正法2.更正:借:生产成本6900(红字)贷:原材料6900 借:制造费用6900贷:原材料6900登记账簿略3.更正:借:生产成本2700(红字) 贷:原材料2700登记账簿略4.更正:借:生产成本4050贷:原材料4050登记账簿略【案例】1、答:设置三栏式现金日记账、银行存款日记账,登记货币资金增减变动,由出纳负责登记;设置三栏式总账,记录所有总分类账户增减变动,设置三栏式债权明细账簿、债务明细账簿;记录债权债务的增加及偿还,满足对债权债务的管理;设置多栏式生产成本明细帐登记四种产品生产及完工情况,提供管理所需的各种产品加工成本信息;设置三栏式明细账簿登记四种产品销售的收入。运用数量金额明细账簿设置四种品种库存商品收发存记录。2、(1)审核以上原始凭证,编制记账凭证如下:20n摘要一级科目明细科目借方金额贷方金额记账购买计算机固定资产计算机93600银行存款工行93600附件2张合计¥93600¥93600记账凭证2007年9月10日总字01号会计主管:记账:复核:制单:李强(2)根据以上原始凭证编制记账凭证:记账凭证2007年9月22日总字03号摘要一级科目明细科目借方金额贷方金额记账发出产品销售主营业务成本包装箱20000库存商品包装箱20000附件1张合计¥20000¥20000会计主管:记账:复核:制单:李强(3)根据以上原始凭证编制记账凭证:摘要一级科目明细科目借方金额贷方金额记账销售产品应收账款广州新星公司60100主营业务收入包装箱50000应交税费增值税(进项)8500银行存款工行1600附件3张合计¥60100¥60100记账凭证2007年9月23日总字04号会计主管:记账:复核:制单:李强(4)根据以上原始凭证编制记账凭证20n摘要一级科目明细科目借方金额贷方金额记账材料验收入库原材料木条31000材料采购木条31000附件1张合计¥31000¥31000记账凭证2007年9月23日总字05号会计主管:记账:复核:制单:李强(5)根据以上原始凭证编制记账凭证摘要一级科目明细科目借方金额贷方金额记账车间领用原材料生产成本包装线5250原材料A5250附件1张合计¥5250¥5250记账凭证2007年9月27日总字06号会计主管:记账:复核:制单:李强(6)根据以上原始凭证编制记账凭证摘要一级科目明细科目借方金额贷方金额记账发出材料生产成本包装箱5500包装线9000制造费用一车间600二车间300原材料材料A10500材料B4000材料C900附件1张合计¥15400¥15400记账凭证2007年9月30日总字07号会计主管:记账:复核:制单:李强---------------------------------------第五章----------------------------------20n练习二:银行存款余额调节表2007年6月30日项目金额项目金额企业银行存款日记账余额37685.00银行对账单余额47570.00加:1.委托银行代收款项减:1.银行代付水电费17008.003468.00加:1.收到特佳公司转账支票减:1.支付汇宇公司办公用品费4700.001045.00调节后余额51225.00调节后余额51225.00练习三:1、借:待处理财产损溢100贷:库存现金1002、借:原材料—甲材料920贷:待处理财产损溢9203、借:待处理财产损溢4800贷:原材料—乙材料48004、借:待处理财产损溢24000累计折旧16000贷:固定资产400005、(1)借:其他应收款—某出纳员100贷:待处理财产损溢100(2)借:待处理财产损溢920贷:管理费用920(3)借:管理费用600其他应收款—某责任人1200其他应收款—某保险公司1800营业外支出1200贷:待处理财产损溢4800(4)借:营业外支出24000贷:待处理财产损溢24000---------------------------------------第六章----------------------------------20n习题一资产负债表编制单位:**2006年12月31日单位:元资产金额负债及所有者权益金额存货 112500短期借款 67000应收账款 86000应付账款 54500流动资产合计 198500流动负债合计 121500固定资产净值 265000所有者权益会计 342000资产合计 463500负债及所有者权益合计 463500习题二利润表编制单位:华生公司2006年2月单位:元项目本期金额上期金额一、营业收入12210001447000减:营业成本8530001008000营业税金及附加1800020000销售费用1270025000管理费用7050080000财务费用6700090000资产减值损失250012000加:公允价值变动损益-330024000投资收益-8003000二、营业利润193200239000加:营业外收入012000减:营业外支出510019000三、利润总额188100232000减:所得税费用6000070000四、净利润128100162000五、每股收益(一)基本每股收益0.21350.27(二)稀释每股收益0.21350.27习题三所有者权益变动表编制单位:大华公司2006年度单位:元项目本年金额实收资本资本公积盈余公积未分配利润所有者权益合计一、上年年末余额72500024000225000320001006000加:会计政策变更00000前期差错变更00000二、本年年初余额7250002400022500032000100600020n三、本年增减变动金额(一)净利润300000300000(二)直接计入所有者权益的利得和损失520052001、可供出售金融资产公允价值变动损益520052002、权益法下被投资单位其他所有者权益变动的影响3、其他(一)和(二)的小计305200(三)所有者投入和减少资本000(四)利润分配1、提取盈余公积60000-6000002、对所有者的分配-220000-2200003、其他(五)所有者权益内部结转1、资本公积转增资本02、盈余公积转增资本200000-20000003、其他四、本年年末余额925002920085000520001091200--------------------------------------第七章-----------------------------------练习一1.借:银行存款500,000贷:短期借款500,0002.借:固定资产80,000贷:实收资本80,0003.借:银行存款10,000贷:实收资本10,0004.借:应交税费6,500贷:银行存款6,5005.借:银行存款8,000贷:应收账款8,0006.借:待摊费用2,400贷:银行存款2,4007.借:银行存款292,50020n贷:主营业务收入250,000应交税费—应交增值税(销项税额)42,5008.借:原材料—甲材料38,000应交税费—应交增值税(进项税额)6,460贷:预付账款44,4609.借:生产成本—A产品6,000贷:原材料—甲材料3,600--乙材料2,40010.借:制造费用1,200贷:原材料1,20011.借:管理费用800贷:库存现金80012.借:库存现金30,000贷:银行存款30,000借:应付职工薪酬30,000贷:库存现金30,00013.借:应付职工薪酬2,200贷:银行存款2,20014.借:生产成本—B产品5,000贷:原材料—甲材料5,00015.借:销售费用1,000贷:银行存款1,00016.借:应收账款58,500贷:主营业务收入50,000应交税费—应交增值税(销项税额)8,50017.借:营业税金及附加2,500贷:应交税费—消费税2,50018.借:固定资产281,800贷:应付账款281,80019.借:库存现金780贷:银行存款780借:制造费用780贷:库存现金78020n20.借:制造费用8,100管理费用3,200贷:累计折旧11,30021.借:财务费用980贷:预提费用98022.借:应付股利3,400贷:银行存款3,40023.借:生产成本—A产品12,000--B产品10,000制造费用8,000贷:应付职工薪酬30,00024.借:生产成本—A产品1,680--B产品1,400制造费用1,120贷:应付职工薪酬4,20025.借:资本公积60,000贷:实收资本60,00026.借:生产成本—A产品12,000--B产品8,000贷:制造费用20,00027.借:库存商品—A产品38,500贷:生产成本38,50028.借:营业外支出5,400贷:银行存款5,400、29.借:管理费用4,300贷:库存现金4,30030.借:主营业务成本138,000贷:库存商品—A产品138,00031.借:主营业务收入300,000贷:本年利润300,000借:本年利润155,380贷:主营业务成本138,000营业外支出5,400营业税金及附加2,500销售费用1,00020n管理费用7,500财务费用98032.借:所得税费用47,724.60贷:应交税费—应交所得税47,724.60借:本年利润47,724.60贷:所得税费用47,724.6033.借:利润分配—提取盈余公积9,689.54贷:盈余公积9,689.5434.借:利润分配—应付现金股利或利润34,882.34贷:应付股利34,882.3435.借:本年利润96,895.40贷:利润分配—未分配利润96,895.40结转已分配利润:借:利润分配—未分配利润44,571.88贷:利润分配—提取盈余公积9,689.54--应付现金股利或利润34,882.34练习二1.借:管理费用200贷:待摊费用2002.借:应收利息(1,000,000×5%×1/12)4,166.67贷:投资收益4,166.673.借:制造费用20,000贷:其他应付款20,0004.借:应收账款35,100贷:主营业务收入30,000应交税费—应交增值税(销项税额)5,100借:主营业务成本20,000贷:库存商品—A产品20,0005.借:财务费用1,500贷:预提费用1,5006.借:预收账款1,170,000贷:主营业务收入1,000,000应交税费—应交增值税(销项税额)170,00020查看更多