- 2022-04-07 发布 |

- 37.5 KB |

- 4页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

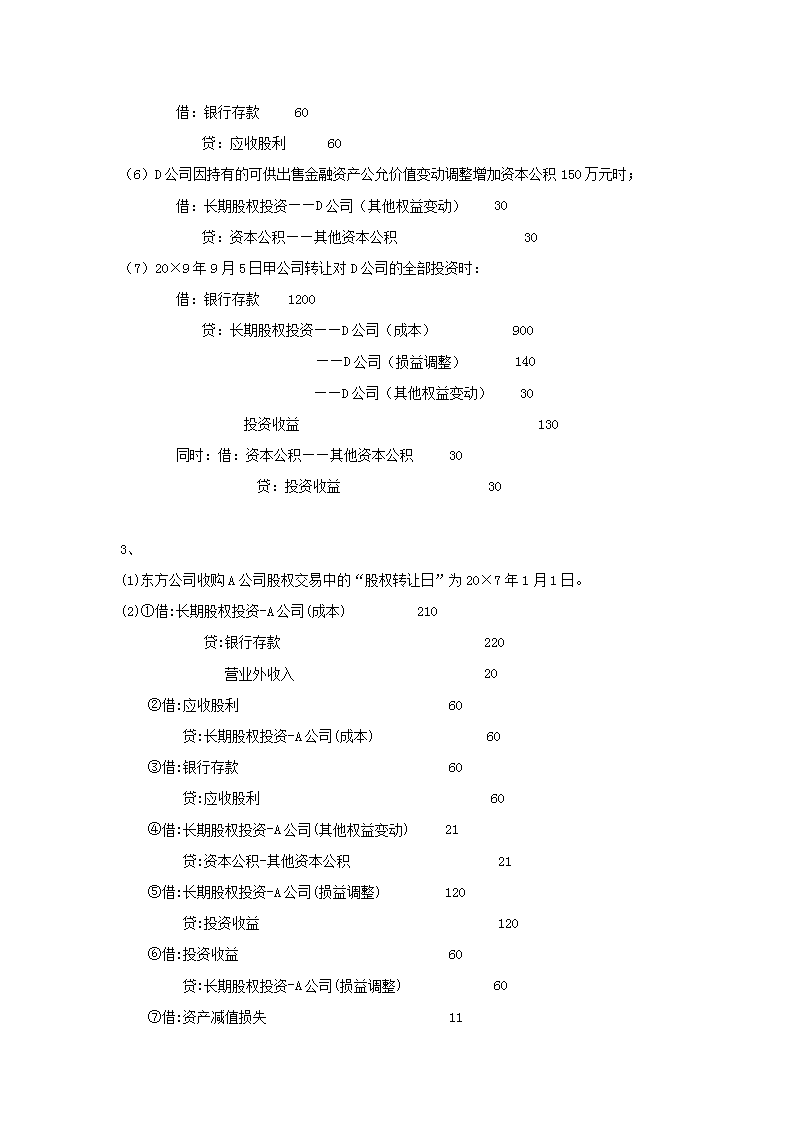

长期股权投资习题参考答案

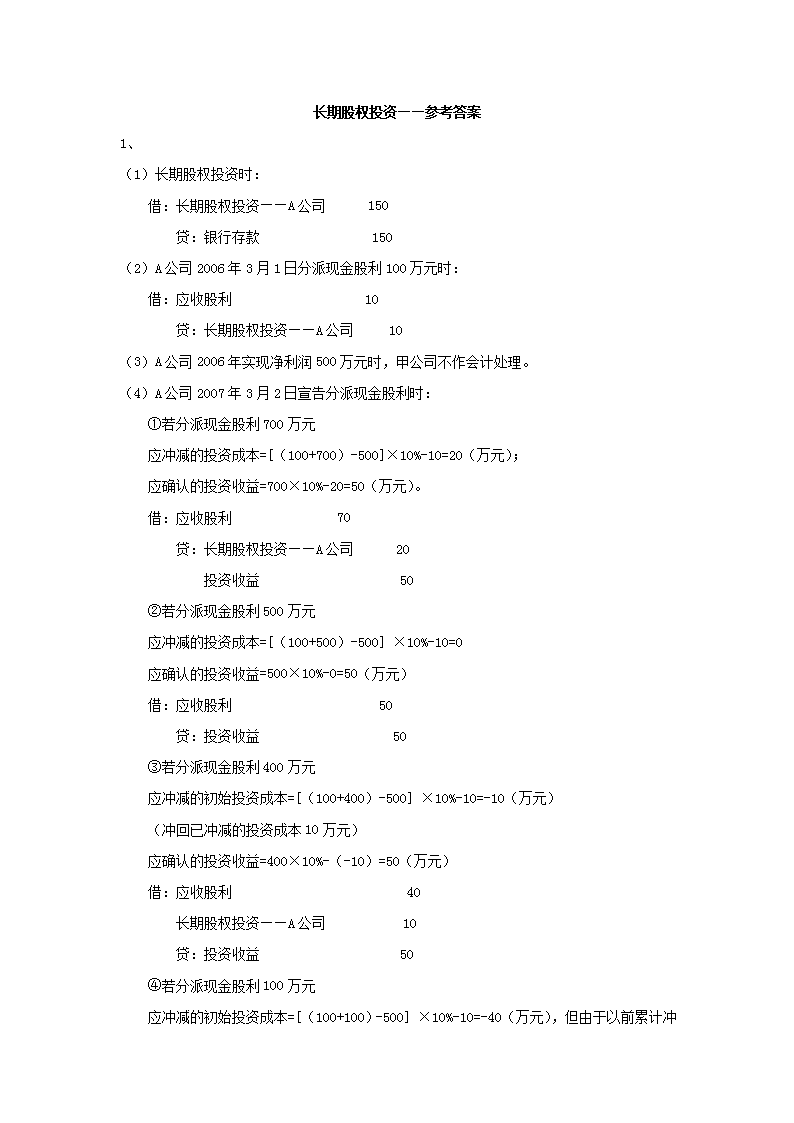

长期股权投资——参考答案1、(1)长期股权投资时:借:长期股权投资——A公司150贷:银行存款150(2)A公司2006年3月1日分派现金股利100万元时:借:应收股利10贷:长期股权投资——A公司10(3)A公司2006年实现净利润500万元时,甲公司不作会计处理。(4)A公司2007年3月2日宣告分派现金股利时:①若分派现金股利700万元应冲减的投资成本=[(100+700)-500]×10%-10=20(万元);应确认的投资收益=700×10%-20=50(万元)。借:应收股利70贷:长期股权投资——A公司20投资收益50②若分派现金股利500万元应冲减的投资成本=[(100+500)-500]×10%-10=0应确认的投资收益=500×10%-0=50(万元)借:应收股利50贷:投资收益50③若分派现金股利400万元应冲减的初始投资成本=[(100+400)-500]×10%-10=-10(万元)(冲回已冲减的投资成本10万元)应确认的投资收益=400×10%-(-10)=50(万元)借:应收股利40长期股权投资——A公司10贷:投资收益50④若分派现金股利100万元应冲减的初始投资成本=[(100+100)-500]n×10%-10=-40(万元),但由于以前累计冲减的投资成本只有10万元,所以现在最多只能冲回已冲减的投资成本10万元。应确认的投资收益=100×10%-(-10)=20(万元)借:应收股利10长期股权投资——A公司10贷:投资收益202、(1)20×7年7月1日投资时:甲公司对D公司的初始投资成本为900万元,大于其在D公司中净资产公允价值的份额4000×20%。借:长期股权投资——D公司(成本)900贷:银行存款900(2)20×7年D公司实现净利600万元。甲公司应确认的投资收益=600×6/12×12%=60(万元)借:长期股权投资——D公司(损益调整)60贷:投资收益60(3)20×7年度D公司提取盈余公积,甲公司不需进行账务处理;D公司分派现金股利100万元时:借:应收股利20贷:长期股权投资——D公司(损益调整)20收到现金股利时:借:银行存款20贷:应收股利20(4)20×8年D公司实现净利润800万元。甲公司应确认的投资收益=800×20%=160(万元)借:长期股权投资——D公司(损益调整)160贷:投资收益160(5)20×8年度D公司提取盈余公积,甲公司不需进行账务处理;D公司分派现金股利300万元时:借:应收股利60贷:长期股权投资——D公司(损益调整)60收到现金股利时:n借:银行存款60贷:应收股利60(6)D公司因持有的可供出售金融资产公允价值变动调整增加资本公积150万元时;借:长期股权投资——D公司(其他权益变动)30贷:资本公积——其他资本公积30(7)20×9年9月5日甲公司转让对D公司的全部投资时:借:银行存款1200贷:长期股权投资——D公司(成本)900——D公司(损益调整)140——D公司(其他权益变动)30投资收益130同时:借:资本公积——其他资本公积30贷:投资收益303、(1)东方公司收购A公司股权交易中的“股权转让日”为20×7年1月1日。(2)①借:长期股权投资-A公司(成本)210贷:银行存款220营业外收入20②借:应收股利60贷:长期股权投资-A公司(成本)60③借:银行存款60贷:应收股利60④借:长期股权投资-A公司(其他权益变动)21贷:资本公积-其他资本公积21⑤借:长期股权投资-A公司(损益调整)120贷:投资收益120⑥借:投资收益60贷:长期股权投资-A公司(损益调整)60⑦借:资产减值损失11n贷:长期股权投资减值准备11⑧借:长期股权投资-A公司250长期股权投资减值准备11贷:长期股权投资-A公司(成本)180A公司(损益调整)60A公司(其他权益变动)21查看更多