- 2022-04-09 发布 |

- 37.5 KB |

- 5页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

成本会计期末试卷B参考答案(09本)

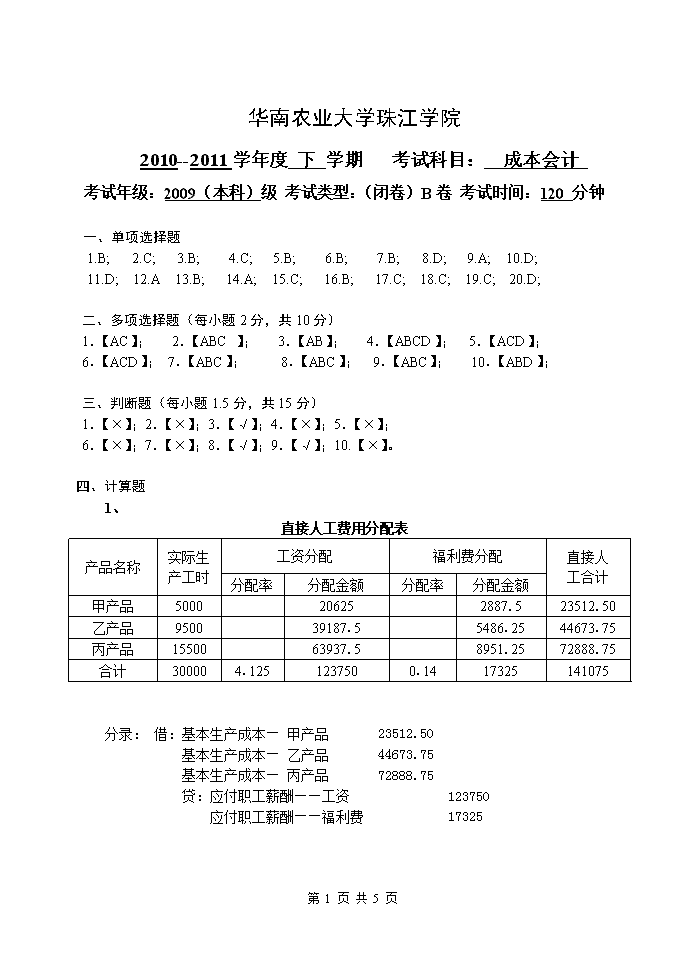

华南农业大学珠江学院2010--2011学年度下学期 考试科目:成本会计考试年级:2009(本科)级考试类型:(闭卷)B卷考试时间:120分钟一、单项选择题1.B;2.C;3.B;4.C;5.B;6.B;7.B;8.D;9.A;10.D;11.D;12.A13.B;14.A;15.C;16.B;17.C;18.C;19.C;20.D;二、多项选择题(每小题2分,共10分)1.【AC】;2.【ABC】;3.【AB】;4.【ABCD】;5.【ACD】;6.【ACD】;7.【ABC】;8.【ABC】;9.【ABC】;10.【ABD】;三、判断题(每小题1.5分,共15分)1.【×】;2.【×】;3.【√】;4.【×】;5.【×】;6.【×】;7.【×】;8.【√】;9.【√】;10.【×】。四、计算题1、直接人工费用分配表产品名称实际生产工时工资分配福利费分配直接人工合计分配率分配金额分配率分配金额甲产品5000206252887.523512.50乙产品950039187.55486.2544673.75丙产品1550063937.58951.2572888.75合计300004.1251237500.1417325141075分录:借:基本生产成本—甲产品23512.50基本生产成本—乙产品44673.75基本生产成本—丙产品72888.75贷:应付职工薪酬——工资123750应付职工薪酬——福利费17325第5页共5页n2、不可修复废品损失计算表(按定额成本计算)车间:×车间产品:乙废品数量:10件200×年×月项目原材料定额工时燃料和动力工资及福利费制造费用成本合计每件及每小时费用定额681.51.91.10废品定额成本6801201802281321220减:残料价值120120过失人赔款8080废品损失5601801481321020(1)不可修复废品定额成本=1220(元)(2)不可修复废品净损失=1020(元)(3)分录:结转不可修复废品的定额成本:借:废品损失—乙产品1220贷:基本生产成本—乙产品(原材料)680—乙产品(燃料和动力)180—乙产品(工资及福利费)228—乙产品(制造费用)132残料入库:借:原材料120贷:废品损失—乙产品120过失人赔款:借:其他应收款—某过失人80贷:废品损失—乙产品80结转废品净损失:借:基本生产成本—乙产品(废品损失)1020贷:废品损失—乙产品10203、人工费分配率=12800÷(30000+2000)=0.4(1分)A产品应负担的直接人工=30000×0.4=12000(元)(0.5分)B产品应负担的直接人工=2000×0.4=800(元)(0.5分)制造费用分配率=22400÷(30000+2000)=0.7(1分)A产品应负担的制造费用=30000×0.7=21000(元)(0.5分)第5页共5页nB产品应负担的制造费用=2000×0.7=1400(元)(0.5分)A产品的完工产品总成本=(15000+196000-4000-22000)+12000+21000=218000(元)(1分)A产品月末在产品成本=22000(元)(1分)B产品的完工产品总成本=4000+800+1400=6200(元)(1分)B产品月末在产品成本=0(1分)4、产品成本还原计算表产量:100件项目还原分配率半成品原材料工资及福利费制造费用合计还原前产品成本152006420588027500本月所产半成品成本182406980518030400产品成本中半成品成本还原15200/30400=0.5152009120349025900还原后产品总成本91209910847027500产成品单位成本91.2099.1084.702755、产品名称单位产品原料费用定额系数甲240240/240=1乙312312/240=1.3丙2160.9A类产品成本计算单项目产量(件)原材料费用系数原材料费用总系数工时定额定额工时原材料工资及福利费制造费用产品总成本产品单位成本分配率原材料:269700/1450=186;工资及福利费:96760/23600=4.1;制造费用:114460/23600=24.85甲4001400208000744003280038800146000365乙6001.37801590001450803690043650225630376.05丙3000.9270226600502202706032010109290364.30合计——1450—2360026970096760114460480920—第5页共5页n五、综合题(1)采用约当产量比例法在完工产品和在产品之间分配费用:第一生产步骤:直接材料约当总产量=750+100+150=1000分配率=45000/1000=45直接人工约当总产量=750+100+150*60%=940分配率=18800/940=20制造费用约当总产量=750+100+150*60%=940分配率=11280/940=12第二生产步骤:直接材料约当总产量=750+100=850分配率=51000/850=60直接人工约当总产量=750+100*50%=800分配率=14400/800=18制造费用约当总产量=750+100*50%=800分配率=9600/800=12(2)第一生产步骤:应计入产成品成本份额的原材料=45*750=33750(元)月末在产品负担的原材料=(10000+35000)-33750=11250(元)应计入产成品成本份额的工资及福利费=20*750=15000(元)月末在产品负担的工资及福利费=(3800+1500)-15000=3800(元)应计入产成品成本份额的制造费用=12*750=9000(元)月末在产品负担的制造费用=(3280+8000)-9000=2280(元)第二生产步骤:应计入产成品成本份额的原材料=60*750=45000(元)月末在产品负担的原材料=(6000+45000)-45000=6000(元)应计入产成品成本份额的工资及福利费=18*750=13500(元)月末在产品负担的工资及福利费=(2400+12000)-13500=900(元)应计入产成品成本份额的制造费用=12*750=9000(元)月末在产品负担的制造费用=(3600+6000)-9000=600(元)第一生产步骤产品成本明细账单位:元项目直接材料直接人工制造费用合计月初在产品成本100003800328017080本月生产费用3500015000800058000生产费用合计45000188001128075080总约当产量1000940940 分配率45201277应计入产成品成本份额3375015000900057750月末广义在产品成本112503800228017330第5页共5页n第二生产步骤产品成本明细账单位:元项目直接材料直接人工制造费用合计月初在产品成本60002400360012000本月生产费用4500012000600063000生产费用合计5100014400960075000总约当产量850800800 分配率60181290应计入产成品成本份额4500013500900067500月末广义在产品成本60009006007500(3)登记完工产品成本计算表,计算完工产品总成本和单位成本:第5页共5页查看更多