- 2022-04-09 发布 |

- 37.5 KB |

- 5页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

第六章练习答案

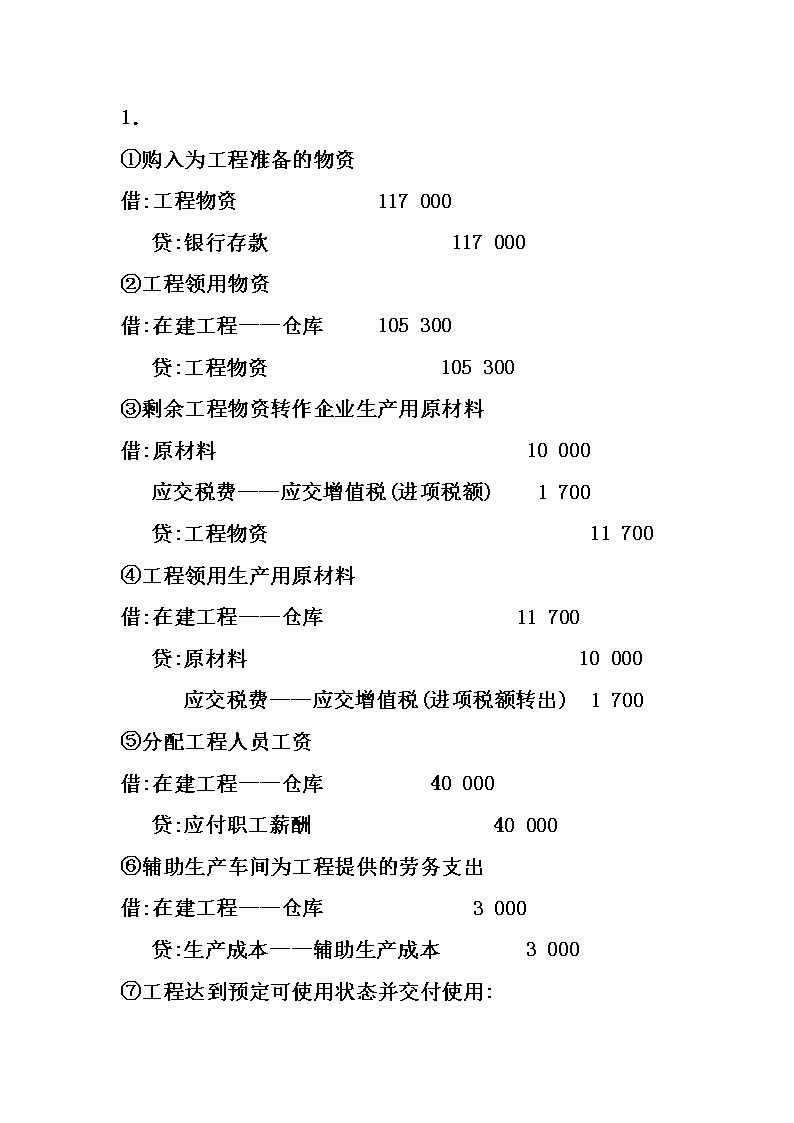

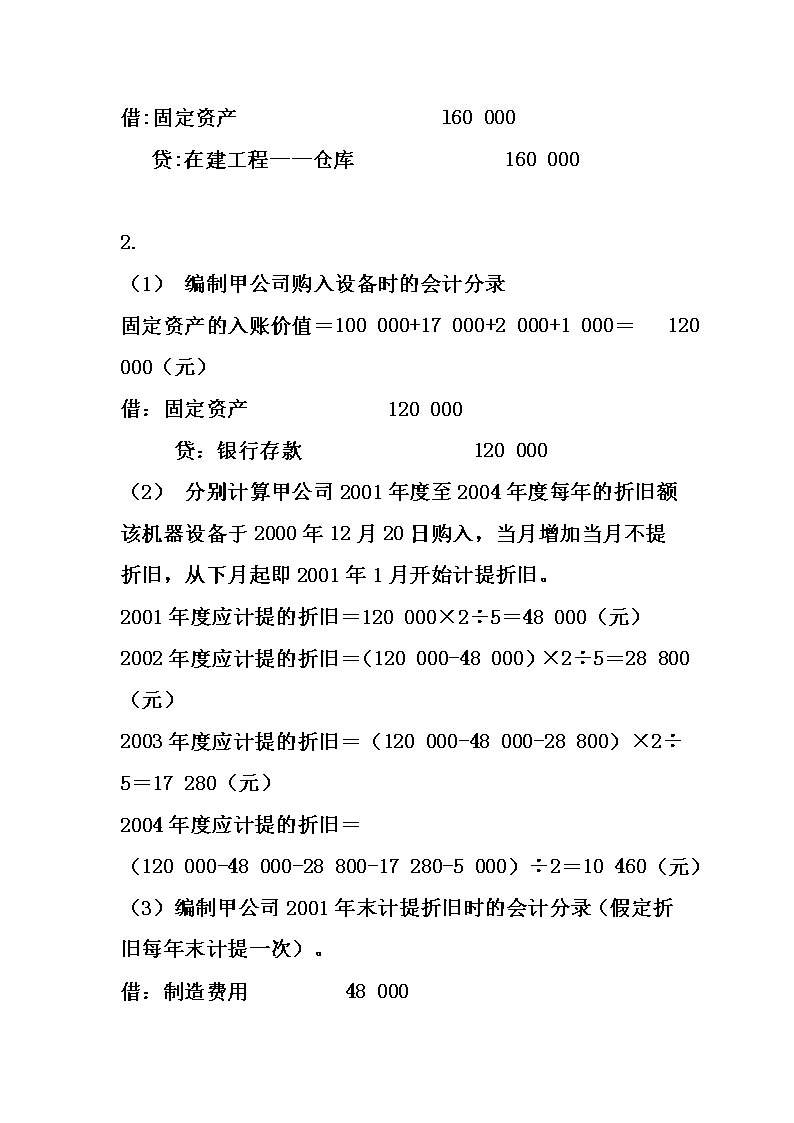

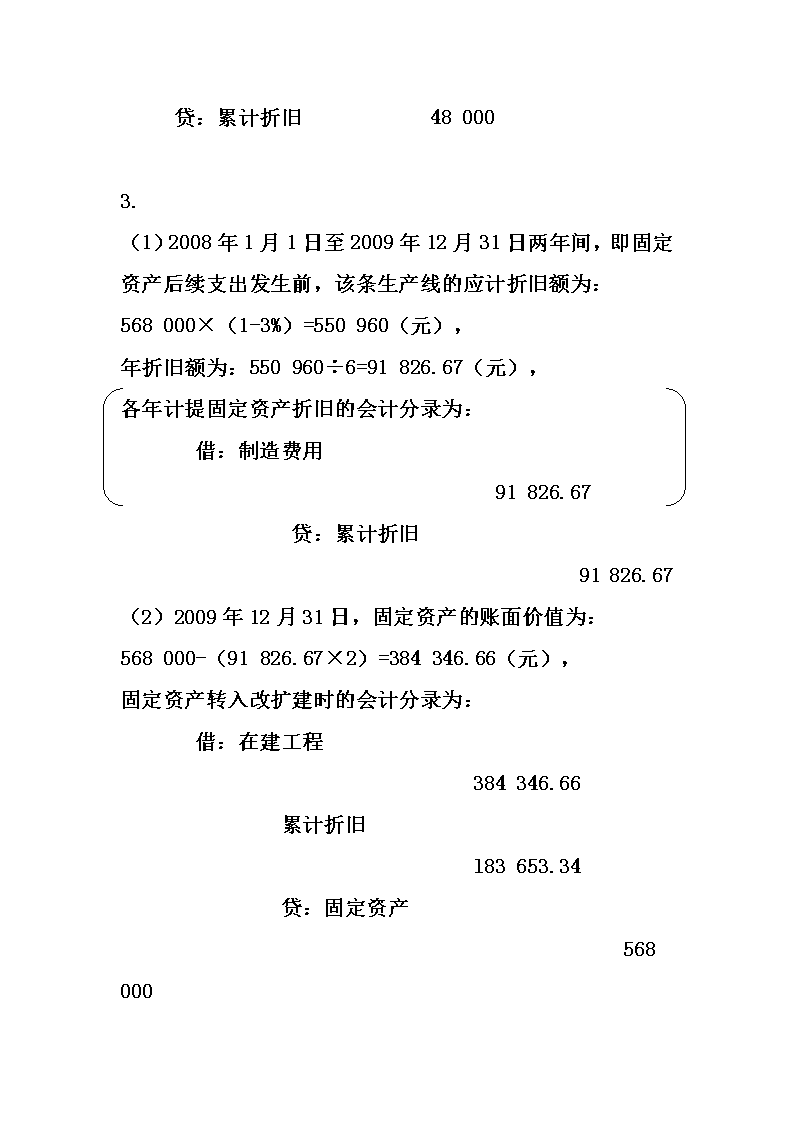

1.①购入为工程准备的物资借:工程物资117000贷:银行存款117000②工程领用物资借:在建工程——仓库105300贷:工程物资105300③剩余工程物资转作企业生产用原材料借:原材料10000应交税费——应交增值税(进项税额)1700贷:工程物资11700④工程领用生产用原材料借:在建工程——仓库11700贷:原材料10000应交税费——应交增值税(进项税额转出)1700⑤分配工程人员工资借:在建工程——仓库40000贷:应付职工薪酬40000⑥辅助生产车间为工程提供的劳务支出借:在建工程——仓库3000贷:生产成本——辅助生产成本3000⑦工程达到预定可使用状态并交付使用:n借:固定资产l60000贷:在建工程——仓库1600002.(1)编制甲公司购入设备时的会计分录固定资产的入账价值=100000+17000+2000+1000=120000(元)借:固定资产120000 贷:银行存款120000(2)分别计算甲公司2001年度至2004年度每年的折旧额该机器设备于2000年12月20日购入,当月增加当月不提折旧,从下月起即2001年1月开始计提折旧。2001年度应计提的折旧=120000×2÷5=48000(元)2002年度应计提的折旧=(120000-48000)×2÷5=28800(元)2003年度应计提的折旧=(120000-48000-28800)×2÷5=17280(元)2004年度应计提的折旧=(120000-48000-28800-17280-5000)÷2=10460(元)(3)编制甲公司2001年末计提折旧时的会计分录(假定折旧每年末计提一次)。借:制造费用48000n 贷:累计折旧480003.(1)2008年1月1日至2009年12月31日两年间,即固定资产后续支出发生前,该条生产线的应计折旧额为:568000×(1-3%)=550960(元),年折旧额为:550960÷6=91826.67(元),各年计提固定资产折旧的会计分录为: 借:制造费用 91826.67 贷:累计折旧 91826.67(2)2009年12月31日,固定资产的账面价值为:568000-(91826.67×2)=384346.66(元),固定资产转入改扩建时的会计分录为: 借:在建工程 384346.66 累计折旧 l83653.34 贷:固定资产 568000n(3)2009年12月31日至2010年3月31日,固定资产发生后续支出的会计分录为: 借:在建工程 268900 贷:银行存款 268900(4)2010年3月31日,生产线改扩建工程达到预定可使用状态,将后续支出全部资本化后的固定资产账面价值为:384346.66+268900=653246.66(元),会计分录为:借:固定资产 653246.66 贷:在建工程 653246.66(5)2010年3月31日,生产线改扩建工程达到预定可使用状态后,固定资产的账面价值为653246.66元;固定资产应计折旧额为:653246.66×(1-3%)=633649.26(元);在2010年4月1日至l2月31日九个月期间计提的固定资产折旧额为:633649.26×9÷(7×12+9)=61320.90(元)。n在2011年1月1日至2017年12月31日七年间,每年计提固定资产折旧额为:633649.26×12÷(7×12+9)=81761.20(元)。每年计提固定资产折旧的会计分录为: 借:制造费用 81761.20 贷:累计折旧 81761.20查看更多