- 2022-04-09 发布 |

- 37.5 KB |

- 4页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

中级财务会计形成性考核参考答案

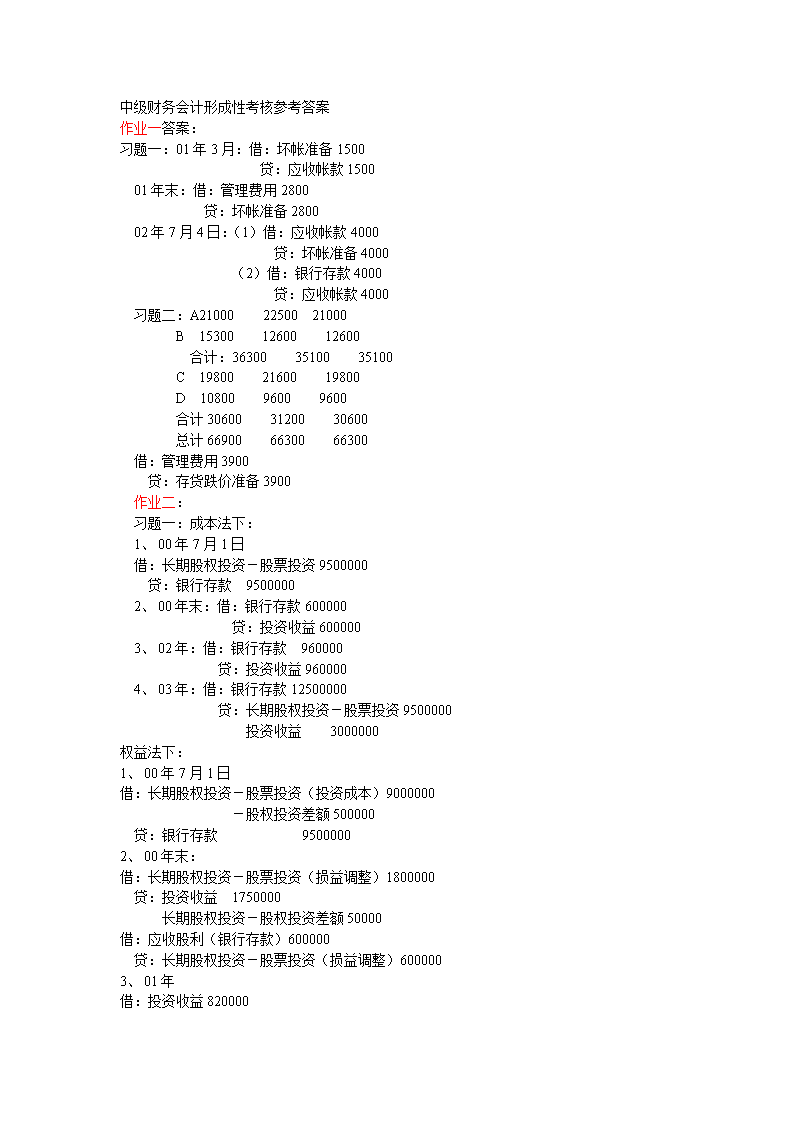

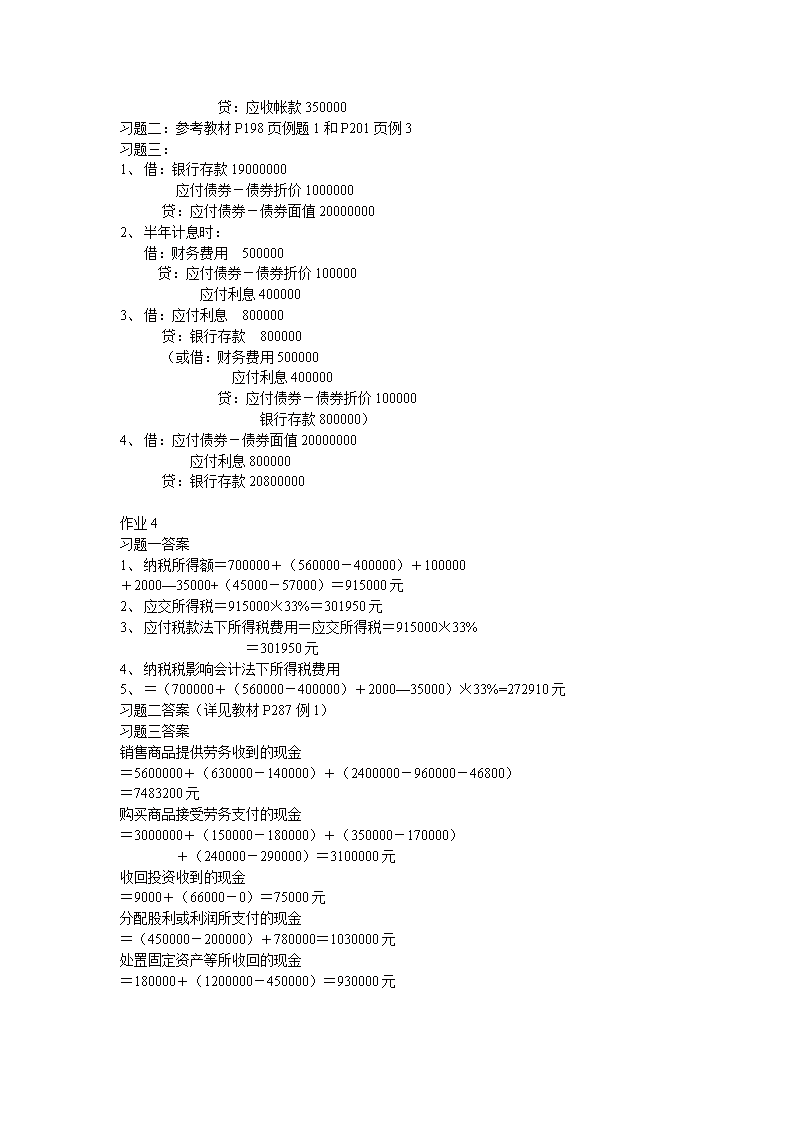

中级财务会计形成性考核参考答案作业一答案:习题一:01年3月:借:坏帐准备1500贷:应收帐款150001年末:借:管理费用2800 贷:坏帐准备280002年7月4日:(1)借:应收帐款4000 贷:坏帐准备4000 (2)借:银行存款4000 贷:应收帐款4000习题二:A21000 22500 21000B 15300 12600 12600 合计:36300 35100 35100 C 19800 21600 19800 D 10800 9600 9600 合计30600 31200 30600 总计66900 66300 66300借:管理费用3900 贷:存货跌价准备3900作业二:习题一:成本法下:1、00年7月1日 借:长期股权投资-股票投资9500000 贷:银行存款 95000002、00年末:借:银行存款600000贷:投资收益6000003、02年:借:银行存款 960000贷:投资收益9600004、03年:借:银行存款12500000贷:长期股权投资-股票投资9500000 投资收益 3000000权益法下:1、00年7月1日借:长期股权投资-股票投资(投资成本)9000000 -股权投资差额500000 贷:银行存款 95000002、00年末:借:长期股权投资-股票投资(损益调整)1800000 贷:投资收益 1750000长期股权投资-股权投资差额50000借:应收股利(银行存款)600000 贷:长期股权投资-股票投资(损益调整)6000003、01年借:投资收益820000n 贷:长期股权投资-股票投资(损益调整)720000 -股权投资差额1000001、02年借:长期股权投资-股票投资(损益调整)3000000 贷:投资收益 2900000长期股权投资-股权投资差额100000借:应收股利(银行存款)960000 贷:长期股权投资-股票投资(损益调整)9600002、03年4月2日借:银行存款12500000 贷:长期股权投资-股票投资 11520000 -股权投资差额250000 投资收益730000习题二:参考教材P130-P131例题9-10习题三:甲公司:(1)借:固定资产清理 74000 累计折旧 4000 固定资产减值准备 2000 贷:固定资产 80000 (2)借:固定资产清理 500 贷:银行存款 500 (3)借:固定资产 79500 贷:固定资产清理 74500 银行存款 5000乙公司:(1)借:固定资产清理 75000 累计折旧 25000 贷:固定资产 100000 (2)借:固定资产清理 500 贷:银行存款 500(3)借:银行存款5000贷:固定资产清理5000 (4)借:固定资产 70812.50 贷:固定资产清理 70500 营业外收入 312.50 [5000*(80000-75000)/80000] 作业三:习题一:1、甲公司:借:应付帐款350000存货跌价准备30000贷:库存商品200000 应交税金-应交增值税(销项)30600 资本公积1494002、乙公司:借:库存商品(原材料)319400应交税金-应交增值税(进项)30600n贷:应收帐款350000习题二:参考教材P198页例题1和P201页例3习题三:1、借:银行存款19000000 应付债券-债券折价1000000贷:应付债券-债券面值200000002、半年计息时:借:财务费用 500000 贷:应付债券-债券折价100000 应付利息4000003、借:应付利息 800000贷:银行存款 800000(或借:财务费用500000应付利息400000贷:应付债券-债券折价100000银行存款800000)4、借:应付债券-债券面值20000000 应付利息800000 贷:银行存款20800000作业4习题一答案 1、纳税所得额=700000+(560000-400000)+100000+2000—35000+(45000-57000)=915000元2、应交所得税=915000*33%=301950元3、应付税款法下所得税费用=应交所得税=915000*33% =301950元4、纳税税影响会计法下所得税费用5、=(700000+(560000-400000)+2000—35000)*33%=272910元习题二答案(详见教材P287例1)习题三答案销售商品提供劳务收到的现金=5600000+(630000-140000)+(2400000-960000-46800)=7483200元购买商品接受劳务支付的现金=3000000+(150000-180000)+(350000-170000) +(240000-290000)=3100000元收回投资收到的现金=9000+(66000-0)=75000元分配股利或利润所支付的现金=(450000-200000)+780000=1030000元处置固定资产等所收回的现金=180000+(1200000-450000)=930000元n查看更多