- 2022-04-09 发布 |

- 37.5 KB |

- 5页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

会计学B卷答案

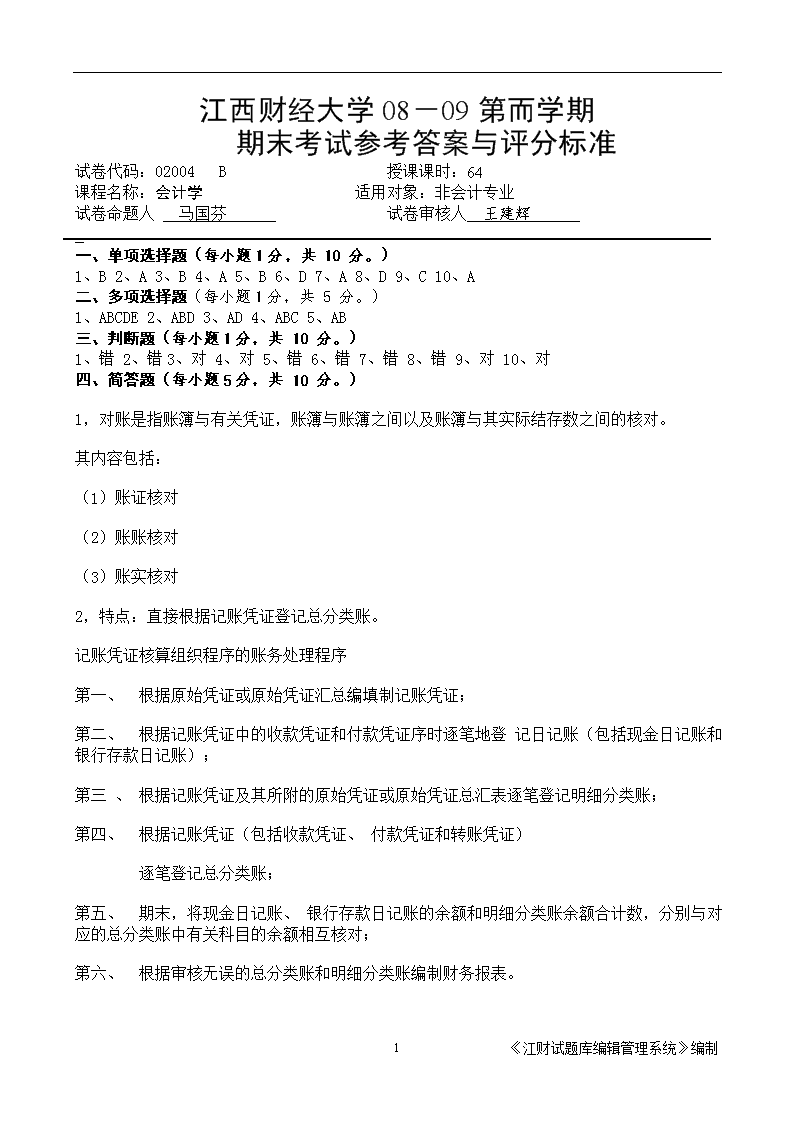

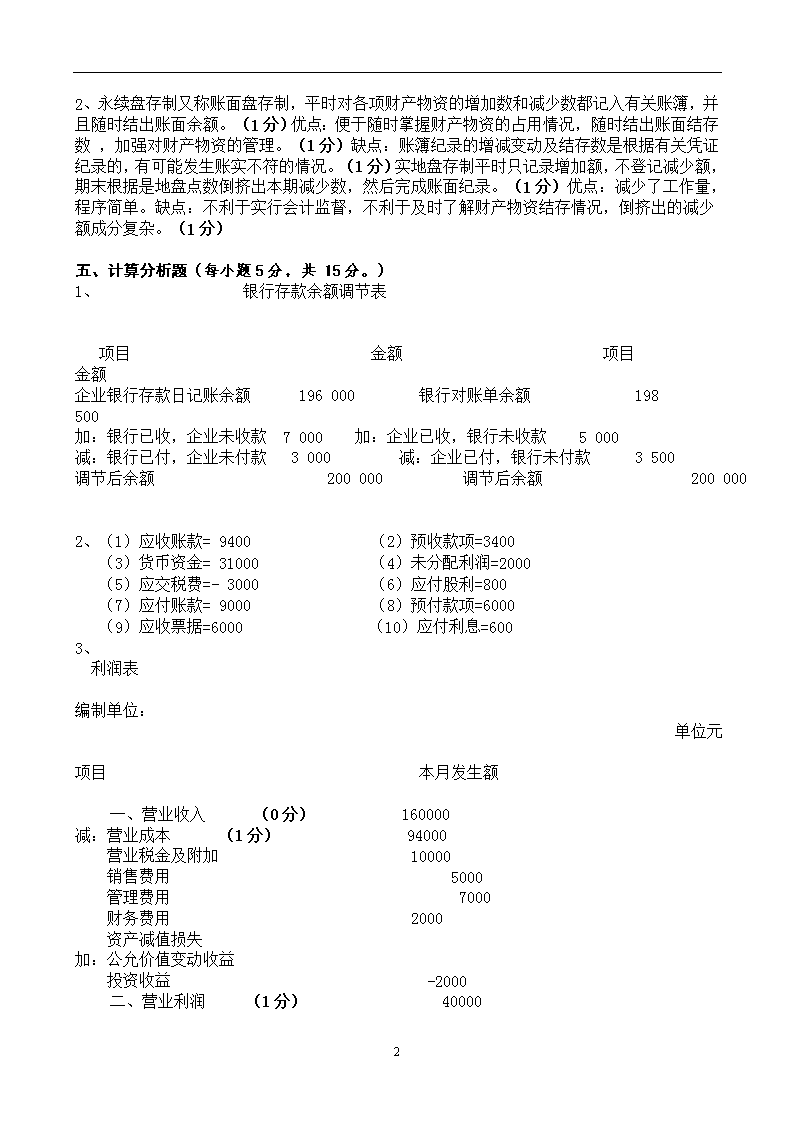

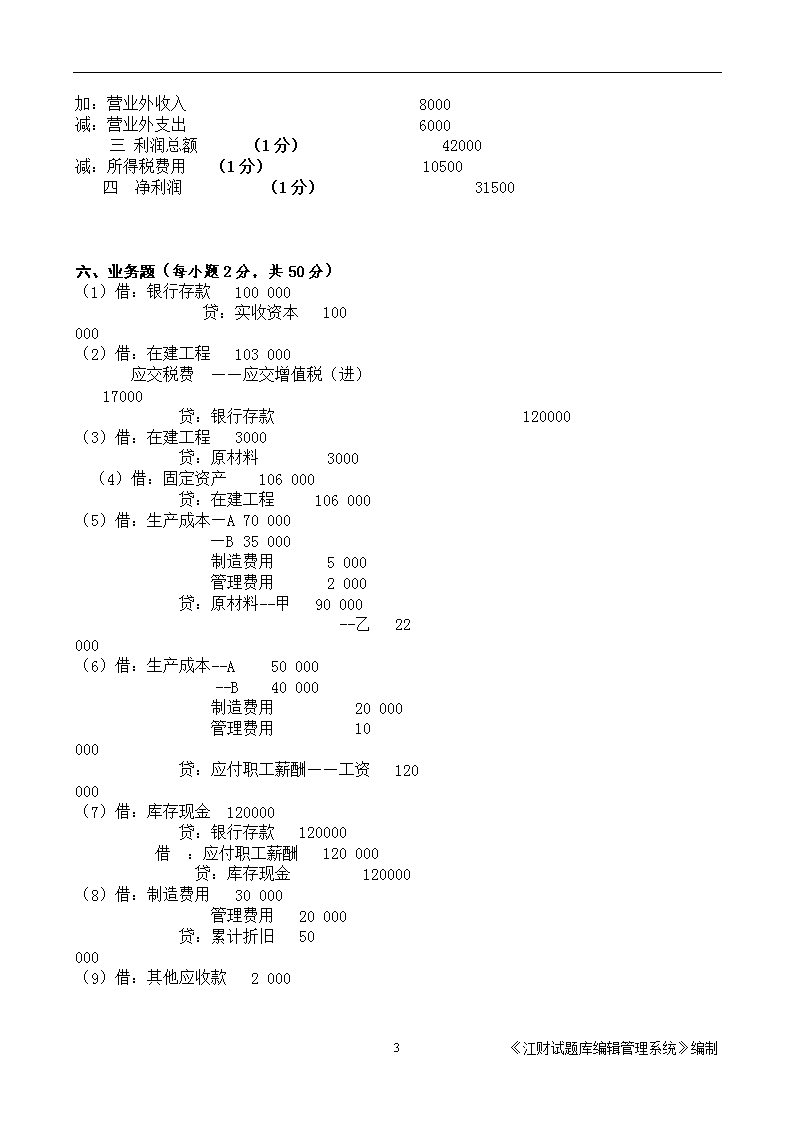

江财软件江西财经大学08-09第而学期期末考试参考答案与评分标准试卷代码:02004B授课课时:64课程名称:会计学适用对象:非会计专业试卷命题人马国芬试卷审核人王建辉一、单项选择题(每小题1分,共10分。)1、B2、A3、B4、A5、B6、D7、A8、D9、C10、A二、多项选择题(每小题1分,共5分。)1、ABCDE2、ABD3、AD4、ABC5、AB三、判断题(每小题1分,共10分。)1、错2、错3、对4、对5、错6、错7、错8、错9、对10、对四、简答题(每小题5分,共10分。)1,对账是指账簿与有关凭证,账簿与账簿之间以及账簿与其实际结存数之间的核对。其内容包括:(1)账证核对(2)账账核对(3)账实核对2,特点:直接根据记账凭证登记总分类账。记账凭证核算组织程序的账务处理程序第一、根据原始凭证或原始凭证汇总编填制记账凭证;第二、根据记账凭证中的收款凭证和付款凭证序时逐笔地登记日记账(包括现金日记账和银行存款日记账);第三、根据记账凭证及其所附的原始凭证或原始凭证总汇表逐笔登记明细分类账;第四、根据记账凭证(包括收款凭证、付款凭证和转账凭证) 逐笔登记总分类账;第五、期末,将现金日记账、银行存款日记账的余额和明细分类账余额合计数,分别与对应的总分类账中有关科目的余额相互核对;第六、根据审核无误的总分类账和明细分类账编制财务报表。5《江财试题库编辑管理系统》编制n江财软件2、永续盘存制又称账面盘存制,平时对各项财产物资的增加数和减少数都记入有关账簿,并且随时结出账面余额。(1分)优点:便于随时掌握财产物资的占用情况,随时结出账面结存数,加强对财产物资的管理。(1分)缺点:账簿纪录的增减变动及结存数是根据有关凭证纪录的,有可能发生账实不符的情况。(1分)实地盘存制平时只记录增加额,不登记减少额,期末根据是地盘点数倒挤出本期减少数,然后完成账面纪录。(1分)优点:减少了工作量,程序简单。缺点:不利于实行会计监督,不利于及时了解财产物资结存情况,倒挤出的减少额成分复杂。(1分)五、计算分析题(每小题5分,共15分。)1、 银行存款余额调节表 项目 金额 项目金额企业银行存款日记账余额 196000 银行对账单余额 198500 加:银行已收,企业未收款7000加:企业已收,银行未收款5000 减:银行已付,企业未付款 3000 减:企业已付,银行未付款 3500 调节后余额 200000 调节后余额 2000002、(1)应收账款=9400(2)预收款项=3400(3)货币资金=31000(4)未分配利润=2000(5)应交税费=-3000(6)应付股利=800(7)应付账款=9000(8)预付款项=6000(9)应收票据=6000(10)应付利息=6003、 利润表 编制单位: 单位元 项目 本月发生额 一、营业收入(0分)160000减:营业成本(1分)94000营业税金及附加10000销售费用 5000管理费用 7000财务费用2000资产减值损失加:公允价值变动收益投资收益 -2000二、营业利润(1分)400005《江财试题库编辑管理系统》编制n江财软件加:营业外收入8000减:营业外支出6000三利润总额(1分)42000减:所得税费用(1分)10500四净利润 (1分)31500 六、业务题(每小题2分,共50分)(1)借:银行存款 100000 贷:实收资本 100000 (2)借:在建工程 103000 应交税费 ——应交增值税(进)17000 贷:银行存款 120000(3)借:在建工程 3000 贷:原材料 3000 (4)借:固定资产 106000 贷:在建工程106000 (5)借:生产成本—A70000—B35000 制造费用 5000 管理费用 2000 贷:原材料--甲 90000 --乙 22000 (6)借:生产成本--A 50000--B40000 制造费用 20000 管理费用 10000 贷:应付职工薪酬——工资 120000 (7)借:库存现金120000 贷:银行存款120000 借 :应付职工薪酬120000 贷:库存现金120000 (8)借:制造费用 30000 管理费用 20000 贷:累计折旧 50000 (9)借:其他应收款2000 5《江财试题库编辑管理系统》编制n江财软件 贷:银行存款 2000 (10)借:制造费用 3000 管理费用 2000 贷:银行存款 5000 (11)借:生产成本--A 35000 --B 15000 贷:制造费用 50000 (12)借:管理费用1500库存现金500 贷:其他应收款2000(13)借:销售费用3000 贷:银行存款3000(14)借:财务费用5000 贷 :应付利息5000(15)借:原材料 5000贷:待处理财产损溢5000借:待处理财产损溢5000贷:管理费用5000(16)借:银行存款 2340000 贷:主营业务收入 2000000 应交税费--应交增值税(销项税额)340000 (17)借:主营业务成本 1200000 贷:库存商品 1200000 (18)借:营业税金及附加 100000 贷:应交税费--应交消费税 100000 (19)借:应收票据 23400 贷:其他业务收入 20000 应交税费--应交增值税(销项税额) 3400 (20) 借:营业外支出 20000 5《江财试题库编辑管理系统》编制n江财软件 贷:银行存款 20000 (21)借:主营业务收入 2000000 其他业务收入 20000 贷:本年利润 2020000 借:本年利润 1380000 贷:主营业务成本 1200000 营业税金及附加 100000 其他业务成本 15000 营业外支出 20000 管理费用 40000 财务费用5000 (22)借:所得税费用 160000 贷:应交税费--应交所得税 160000 (23)借:本年利润 160000 贷:所得税费用 160000 (24)借:利润分配--提取法定盈余公积 48000 --提取任意盈余公积 24000 贷:盈余公积--法定盈余公积 48000 --任意盈余公积 24000 (25)借:应交税费--应交所得税 160000 贷:银行存款 160000 5《江财试题库编辑管理系统》编制查看更多