- 2022-04-09 发布 |

- 37.5 KB |

- 31页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

从业资格《会计基础》试题及答案(B)

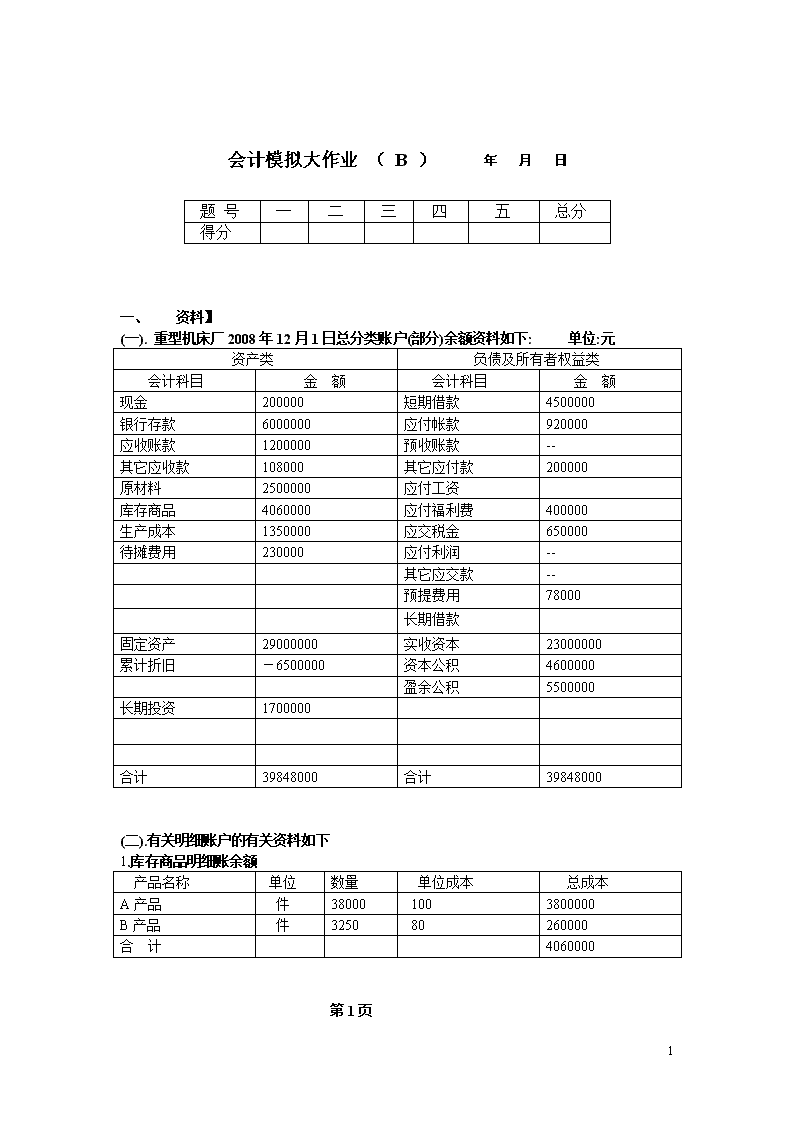

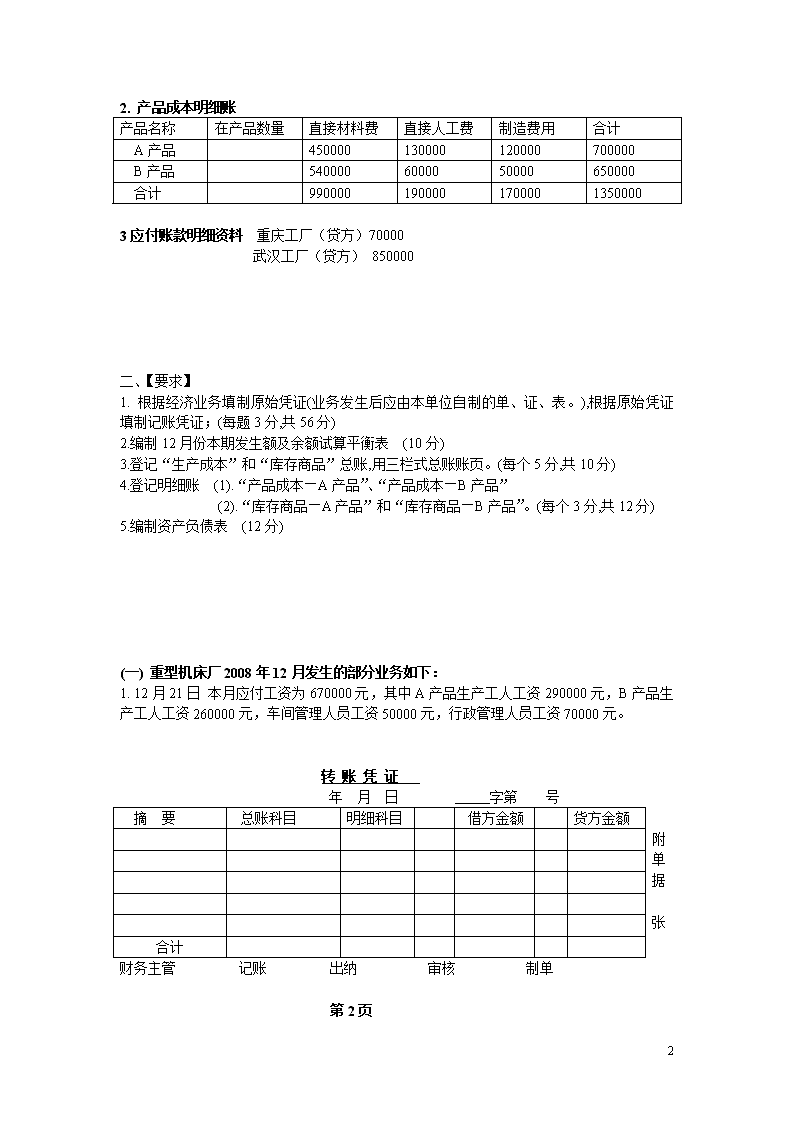

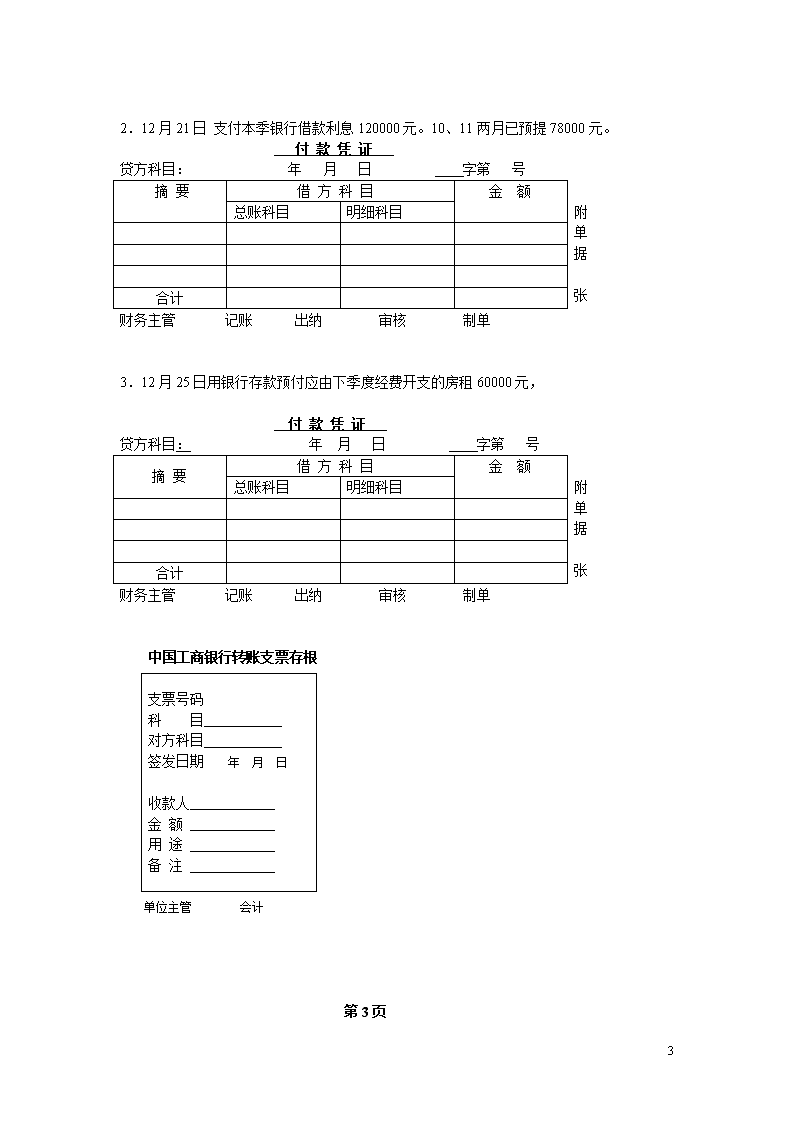

会计模拟大作业(B)年月日题号一二三四五总分得分一、资料】(一).重型机床厂2008年12月1日总分类账户(部分)余额资料如下:单位:元资产类负债及所有者权益类会计科目金额会计科目金额现金200000短期借款4500000银行存款6000000应付帐款920000应收账款1200000预收账款--其它应收款108000其它应付款200000原材料2500000应付工资库存商品4060000应付福利费400000生产成本1350000应交税金650000待摊费用230000应付利润--其它应交款--预提费用78000长期借款固定资产29000000实收资本23000000累计折旧-6500000资本公积4600000盈余公积5500000长期投资1700000合计39848000合计39848000(二).有关明细账户的有关资料如下1.库存商品明细账余额产品名称单位数量单位成本总成本A产品件380001003800000B产品件325080260000合计4060000第1页31n2.产品成本明细账产品名称在产品数量直接材料费直接人工费制造费用合计A产品450000130000120000700000B产品5400006000050000650000合计99000019000017000013500003应付账款明细资料重庆工厂(贷方)70000武汉工厂(贷方)850000二、【要求】1.根据经济业务填制原始凭证(业务发生后应由本单位自制的单、证、表。),根据原始凭证填制记账凭证;(每题3分,共56分)2.编制12月份本期发生额及余额试算平衡表(10分)3.登记“生产成本”和“库存商品”总账,用三栏式总账账页。(每个5分,共10分)4.登记明细账(1).“产品成本—A产品”、“产品成本—B产品”(2).“库存商品—A产品”和“库存商品—B产品”。(每个3分,共12分)5.编制资产负债表(12分)(一)重型机床厂2008年12月发生的部分业务如下:1.12月21日本月应付工资为670000元,其中A产品生产工人工资290000元,B产品生产工人工资260000元,车间管理人员工资50000元,行政管理人员工资70000元。转账凭证年月日字第号摘要总账科目明细科目借方金额货方金额附单据张合计财务主管记账出纳审核制单第2页31n2.12月21日支付本季银行借款利息120000元。10、11两月已预提78000元。付款凭证贷方科目:年月日字第号摘要借方科目金额附单据张总账科目明细科目合计财务主管记账出纳审核制单3.12月25日用银行存款预付应由下季度经费开支的房租60000元,付款凭证贷方科目:年月日字第号摘要借方科目金额附单据张总账科目明细科目合计财务主管记账出纳审核制单中国工商银行转账支票存根支票号码科目对方科目签发日期年月日收款人金额用途备注单位主管会计第3页31n4.12月20日根据发料单汇总,共领用甲材料1000000元,领用乙材料800000元,其中生产A产品领用甲材料550000元、乙材料450000元;生产B产品领用甲材料450000元、乙材料335000元。生产车间一般性耗用乙材料6000元,行政管理部门一般性耗用乙材料9000元。转账凭证年月日转字第号摘要总账科目明细科目借方金额货方金额附单据张合计财务主管记账出纳审核制单领料单领料单位:年月日仓库发料第号材料编号材料名称规格计量单位数量单价金额备注财务存请领实发用途:部门主管领料发料制单领料单领料单位:年月日仓库发料第号材料编号材料名称规格计量单位数量单价金额备注财务存请领实发用途:部门主管领料发料制单第4页31n领料单领料单位:年月日仓库发料第号材料编号材料名称规格计量单位数量单价金额备注财务存请领实发用途:部门主管领料发料制单领料单领料单位:年月日仓库发料第号材料编号材料名称规格计量单位数量单价金额备注财务存请领实发用途:部门主管领料发料制单5.12月25日摊销本月厂部应负担的房租4000元。转账凭证年月日转字第号摘要总账科目明细科目借方金额货方金额附单据张合计财务主管记账出纳审核制单第5页31n6.12月31日以现金3000元支付罚款。付款凭证贷方科目年月日字第号摘要借方科目金额附单据张总账科目明细科目合计财务主管记账出纳审核制单7.12月31日按规定本月应提固定资产折旧费235000元,其中生产车间应提185000元,行政管理部门应提50000元。转账凭证年月日字第号摘要总账科目明细科目借方金额货方金额附单据张合计财务主管记账出纳审核制单8.12月31日将本月共发生的制造费用按生产工人工时比例分摊计入A、B产品的生产成本。A产品生产工人工时50500小时;B产品生产工人工时70000小时。转账凭证年月日字第号摘要总账科目明细科目借方金额货方金额附单据张合计财务主管记账出纳审核制单第6页31n制造费用分配表年月单位:元分配对象应计科目分配标准(工时)分配率分配金额合计制表人:9.12月31日结转本月完工产品生产成本。本月AB产品均无在产品。A产品完工13910件,B产品完工15800件。办妥入库手续。转账凭证年月日转字第号摘要总账科目明细科目借方金额货方金额附单据张合计财务主管记账出纳审核制单产成品生产入库单编号:年月日产品名称规格计量单位入库数实收数备注第7页31n产成品生产入库单编号:年月日产品名称规格计量单位入库数实收数备注10.12月31日应付重庆工厂的一笔购货款70000元,由于对方企业撤销,无法支付:经批准作为营业外收入处理。转账凭证年月日字第号摘要总账科目明细科目借方金额货方金额附单据张合计财务主管记账出纳审核制单11.12月31日销售给锦江公司A产品22000件,收入4000000元,货款存入开户银行。销售给东方公司B产品4375件,货款525000元尚未收到。(增值税睨7%。要求只填A成品的增值税发票。B成品的增值税发票不填。)转账凭证年月日字第号摘要总账科目明细科目借方金额货方金额附单据张合计财务主管记账出纳审核制单第8页31n收款凭证借方科目年月日字第号摘要贷方科目金额附单据张总账科目明细科目合计财务主管记账出纳审核制单××市增值税专用发票N0开票日期:年月日此联不作报销、扣税凭证使用购货单位名称税务登记号(略)第四联地址电话(略)开户银行及账号(略)货物及应税劳务名称规格型号计量单位数量单价金额税率税额记账联、销货合计价税合计Ä¥方记账凭证备注销货单位名称税务登记号(略)地址电话(略)开户银行及账户(略)销货单位(章):收款人:复核:开票人:12.12月31日本月产品销售成本共计2550000元,其中A产品销售成本2200000元,B产品销售成本350000元。(出库单略)转账凭证年月日字第号摘要总账科目明细科目借方金额货方金额附单据张合计财务主管记账出纳审核制单第9页31n13.12月31日年终决算,企业全年实现利润1867000元,按税法规定全年应交所得税616110元,予以结转。转账凭证年月日字第号摘要总账科目明细科目借方金额货方金额附单据张合计财务主管记账出纳审核制单14.12月31日将本月有关收入、费用支出转入“本年利润”帐户。结转损益前损益类账户余额汇总表年月日账户金额(借方)账户金额(贷方)主营业务成本主营业务收入主营业务税金及其它其它业务收入其它业务支出投资收益营业费用营业外收入管理费用财务费用营业外支出所得税合计合计转账凭证年月日字第号摘要总账科目明细科目借方金额货方金额附单据张合计财务主管记账出纳审核制单第10页31n转账凭证年月日字第号摘要总账科目明细科目借方金额货方金额附单据张合计财务主管记账出纳审核制单15.12月31日按规定,净利润应提取盈余公积金125090元,予以结转。转账凭证年月日字第号摘要总账科目明细科目借方金额货方金额附单据张合计财务主管记账出纳审核制单16.12月31日经研究决定给投资者分派利润500000元,予以结转。转账凭证年月日字第号摘要总账科目明细科目借方金额货方金额附单据张合计财务主管记账出纳审核制单第11页31n(二)有关总账及明细账页库存商品明细账产品名称:规格型号:存放地点:计量单位:第页年凭证号数摘要收入发出结存月日数量单价金额数量单价金额数量单价金额1库存商品明细账产品名称:规格型号:存放地点:计量单位:第页年凭证号数摘要收入发出结存月日数量单价金额数量单价金额数量单价金额总分类账科目(编号)年度记账凭单摘要借方贷方借贷余额月日顺序号第12页31n总分类账科目:(编号)年度记账凭单摘要借方贷方借贷余额月日顺序号产品成本明细账完工产品产件产品名称年月月末在产品数量:项目凭证原材料工资及福利费制造费用成本合计月初在产品成本本月发生本月发生本月发产本月费用合计生产费用累计完工产品成本单位产品成本月末在产品成本会计主管:复核:制单:产品成本明细账完工产品:件产品名称年月月末在产品数量:项目凭证原材料工资及福利费制造费用成本合计月初在产品成本本月发生本月发生本月发生本月费用合计生产费用累计完工产品成本单位产品成本月末在产品成本会计主管:复核:制单:第13页31n(三)本期发生额及余额试算平衡表年月日帐户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方现金银行存款应收账款其它应收款原材料库存商品生产成本待摊费用固定资产累计折旧长期投资短期借款应付账款其它应付款应付工资应付福利费应交税金预提费用应付利润实收资本资本公积盈余公积本年利润利润分配管理费用制造费用财务费用主营业务成本所得税营业外支出主营业务收入营业外收入合计第14页31n(四)。编制资产负债表资产负债表编制单位:年月日单位:元资产行次年初数年末数负债及所有者权益行次年初数年末数流动资产货币资金短期投资应收账款预付账款其它应收款存货待摊费用待处理流动资产净损失流动资产合计长期投资长期投资固定资产固定资产原价减:累计折旧固定资产净值待处理固定资产净损失固定资产合计在建工程无形资产递延资产无形及递延资产合计123456781011121314151617181920(略)流动负债短期借款应付账款预收账款其他应付款应付工资应付福利费未交税金未付利润预提费用流动负债合计长期负债长期借款长期负债合计所有者权益实收资本资本公积盈余公积未分配利润所有者权益合计2122232425262728293031323334353637(略)资产总计负债及所有者权益合计财务主管制表第15页31n会计模拟大作业(B)年月日题号一二三四五总分得分一、资料】(一).重型机床厂2008年12月1日总分类账户(部分)余额资料如下:单位:元资产类负债及所有者权益类会计科目金额会计科目金额现金200000短期借款4500000银行存款6000000应付帐款920000应收账款1200000预收账款--其它应收款108000其它应付款200000原材料2500000应付工资库存商品4060000应付福利费400000生产成本1350000应交税金650000待摊费用230000应付利润--其它应交款--预提费用78000长期借款固定资产29000000实收资本23000000累计折旧-6500000资本公积4600000盈余公积5500000长期投资1700000合计39848000合计39848000(二).有关明细账户的有关资料如下1.库存商品明细账余额产品名称单位数量单位成本总成本A产品件380001003800000B产品件325080260000合计4060000第1页2.产品成本明细账产品名称在产品数量直接材料费直接人工费制造费用合计31nA产品450000130000120000700000B产品5400006000050000650000合计99000019000017000013500003应付账款明细资料重庆工厂(贷方)70000武汉工厂(贷方)850000二、【要求】1.根据经济业务填制原始凭证(业务发生后应由本单位自制的单、证、表。),根据原始凭证填制记账凭证;(每题3分,共56分)2.编制12月份本期发生额及余额试算平衡表(10分)3.登记“生产成本”和“库存商品”总账,用三栏式总账账页。(每个5分,共10分)4.登记明细账(1).“产品成本—A产品”、“产品成本—B产品”(2).“库存商品—A产品”和“库存商品—B产品”。(每个3分,共12分)5.编制资产负债表(12分)(一)重型机床厂2008年12月发生的部分业务如下:1.12月21日本月应付工资为670000元,其中A产品生产工人工资290000元,B产品生产工人工资260000元,车间管理人员工资50000元,行政管理人员工资70000元。转账凭证2008年12月21日转字第1号摘要总账科目明细科目借方金额货方金额附单据张分配工资生产成本A产品290000生产成本B产品260000制造费用工资50000管理费用工资70000应付职工薪酬670000合计¥670000¥670000财务主管记账出纳审核制单第2页2.12月21日支付本季银行借款利息120000元。10、11两月已预提78000元。31n付款凭证贷方科目:银行存款2008年12月21日银付字第2号摘要借方科目金额附单据张总账科目明细科目支付利息应付利息利息78000财务费用利息42000合计¥120000财务主管记账出纳审核制单3.12月25日用银行存款预付应由下季度经费开支的房租60000元,付款凭证贷方科目:银行存款2008年12月25日银付字第3号摘要借方科目金额附单据张总账科目明细科目预付应由下季度经费开支的房租待摊费用房租60000合计¥60000财务主管记账出纳审核制单中国工商银行转账支票存根支票号码科目对方科目签发日期2008年12月25日收款人房管局金额¥60000用途房租备注单位主管会计第3页4.12月20日31n根据发料单汇总,共领用甲材料1000000元,领用乙材料800000元,其中生产A产品领用甲材料550000元、乙材料450000元;生产B产品领用甲材料450000元、乙材料335000元。生产车间一般性耗用乙材料6000元,行政管理部门一般性耗用乙材料9000元。转账凭证2008年12月20日转字第4号摘要总账科目明细科目借方金额货方金额附单据张领材料生产成本A产品1000000生产成本B产品785000制造费用6000管理费用9000原材料甲材料1000000乙材料800000合计¥1800000¥1800000财务主管记账出纳审核制单领料单领料单位:生产车间2008年12月20日仓库发料第1号材料编号材料名称规格计量单位数量单价金额备注财务存请领实发1000000用途:生产A产品部门主管领料发料制单领料单领料单位:生产车间2008年12月20日仓库发料第2号材料编号材料名称规格计量单位数量单价金额备注财务存请领实发785000用途:生产B产品部门主管领料发料制单第4页领料单31n领料单位:生产车间2008年12月20日仓库发料第3号材料编号材料名称规格计量单位数量单价金额备注财务存请领实发乙材料6000用途:一般耗用部门主管领料发料制单领料单领料单位:行政管理部门2008年12月20日仓库发料第4号材料编号材料名称规格计量单位数量单价金额备注财务存请领实发乙材料9000用途:一般耗用部门主管领料发料制单5.12月25日摊销本月厂部应负担的房租4000元。转账凭证2008年12月25日转字第5号摘要总账科目明细科目借方金额货方金额附单据张摊销本月厂部应负担的房租管理费用房租4000待摊费用房租4000合计¥4000¥4000财务主管记账出纳审核制单第5页6.12月31日以现金3000元支付罚款。付款凭证31n贷方科目现金2008年12月31日现付字第6号摘要借方科目金额附单据张总账科目明细科目支付罚款营业外支出罚款3000合计¥3000财务主管记账出纳审核制单7.12月31日按规定本月应提固定资产折旧费235000元,其中生产车间应提185000元,行政管理部门应提50000元。转账凭证2008年12月31日转字第7号摘要总账科目明细科目借方金额货方金额附单据张 计提折旧费 制造费用 折旧费185000 管理费用 折旧费50000 累计折旧 235000合计¥235000¥235000财务主管记账出纳审核制单8.12月31日将本月共发生的制造费用按生产工人工时比例分摊计入A、B产品的生产成本。A产品生产工人工时50500小时;B产品生产工人工时70000小时。转账凭证2008年12月31日转字第8号摘要总账科目明细科目借方金额货方金额附单据1张 分配制造费用 生产成本 A产品101000 生产成本 B产品140000 制造费用 241000合计¥241000¥241000财务主管记账出纳审核制单第6页制造费用分配表31n2008年12月单位:元分配对象应计科目分配标准(工时)分配率分配金额 A产品 生产成本50500101000 B产品 生产成本70000140000合计1205002241000制表人:9.12月31日结转本月完工产品生产成本。本月AB产品均无在产品。A产品完工13910件,B产品完工15800件。办妥入库手续。转账凭证2008年12月31日转字第9号摘要总账科目明细科目借方金额货方金额附单据2张 结转本月完工产品成本 库存商品 A产品2091000 库存商品 B产品1835000 生产成本 A产品2091000 生产成本B产品1835000合计¥3926000¥3926000财务主管记账出纳审核制单产成品生产入库单编号:2008年12月31日产品名称规格计量单位入库数实收数备注A产品件1391013910第7页产成品生产入库单编号:31n2008年12月31日产品名称规格计量单位入库数实收数备注B产品件158001580010.12月31日应付重庆工厂的一笔购货款70000元,由于对方企业撤销,无法支付:经批准作为营业外收入处理。转账凭证2008年12月31日转字第10号摘要总账科目明细科目借方金额货方金额附单据张无法支付应付款应付账款重庆工厂70000营业外收入70000合计¥70000¥70000财务主管记账出纳审核制单11.12月31日销售给锦江公司A产品22000件,收入4000000元,货款存入开户银行。销售给东方公司B产品4375件,货款525000元尚未收到。(增值税睨7%。要求只填A成品的增值税发票。B成品的增值税发票不填。)转账凭证2008年12月31日转字第11号摘要总账科目明细科目借方金额货方金额附单据张销售B产品应收账款东方公司614250主营业务收入525000应交税费增值税(销)89250合计¥614250¥614250财务主管记账出纳审核制单第8页收款凭证借方科目银行存款2008年12月31日银收字第11号31n摘要贷方科目金额附单据1张总账科目明细科目销售A产品主营业务收入4000000应交税费增值税(销)680000合计¥4680000财务主管记账出纳审核制单××市增值税专用发票N0开票日期:2008年12月31日此联不作报销、扣税凭证使用购货单位名称锦江公司税务登记号(略)第四联地址电话(略)开户银行及账号(略)货物及应税劳务名称规格型号计量单位数量单价金额税率税额记账联、销货A产品件22000400000017680000合计22000400000017680000价税合计Ä肆佰陆拾捌万元整¥4680000.00方记账凭证备注销货单位名称重型机床厂税务登记号(略)地址电话(略)开户银行及账户(略)销货单位(章):收款人:复核:开票人:12.12月31日本月产品销售成本共计2550000元,其中A产品销售成本2200000元,B产品销售成本350000元。(出库单略)转账凭证2008年12月31日转字第12号摘要总账科目明细科目借方金额货方金额附单据张 结转已经销售产品成本 主营业务成本A产品 2200000 主营业务成本 B产品350000 库存商品A产品 2200000库存商品B产品350000合计¥2550000¥2550000财务主管记账出纳审核制单第9页13.12月31日年终决算,企业全年实现利润1867000元,按税法规定全年应交所得税616110元,予以结转。31n转账凭证2008年12月31日转字第13号摘要总账科目明细科目借方金额货方金额附单据张计算应交所得税所得税费用616110应交税费所得税616110合计¥616110¥616110财务主管记账出纳审核制单14.12月31日将本月有关收入、费用支出转入“本年利润”帐户。结转损益前损益类账户余额汇总表2008年12月31日账户金额(借方)账户金额(贷方)主营业务成本2550000主营业务收入4525000主营业务税金及附加其它业务收入其它业务支出投资收益营业费用营业外收入70000管理费用133000财务费用42000营业外支出3000所得税616110合计3344110合计4595000转账凭证2008年12月31日转字第14号摘要总账科目明细科目借方金额货方金额附单据张结转收入主营业务收入4525000营业外收入70000本年利润4595000合计¥4595000¥4595000财务主管记账出纳审核制单第10页转账凭证2008年12月31日转字第14号31n摘要总账科目明细科目借方金额货方金额附单据张结转费用本年利润3344110主营业务成本2550000管理费用133000财务费用42000营业外支出3000所得税616110合计¥3344110¥3344110财务主管记账出纳审核制单15.12月31日按规定,净利润应提取盈余公积金125090元,予以结转。转账凭证2008年12月31日转字第15号摘要总账科目明细科目借方金额货方金额附单据张提取盈余公积金利润分配125090盈余公积125090合计¥125090¥125090财务主管记账出纳审核制单16.12月31日经研究决定给投资者分派利润500000元,予以结转。转账凭证2008年12月31日转字第16号摘要总账科目明细科目借方金额货方金额附单据张分配利润利润分配500000应付利润500000合计¥500000¥500000财务主管记账出纳审核制单第11页(二)有关总账及明细账页库存商品明细账31n产品名称:A产品规格型号:存放地点:计量单位:第页2008年凭证号数摘要收入发出结存月日数量单价金额数量单价金额数量单价金额121期初380001003800000319完工入库13910150.3220910005191058910003112销售22000100220000029910369100013910150.322091000193871002200000325233691000库存商品明细账产品名称:B产品规格型号:存放地点:计量单位:第页2008年凭证号数摘要收入发出结存月日数量单价金额数量单价金额数量单价金额121期初325080260000319入库25800116.1418350002905020950003112销售43758035000024675174500031合计25800116.141835000437580350000246751745000总分类账科目生产成本(编号)2008年度记账凭单摘要借方贷方借贷余额月日顺序号121期初余额借135000031汇总本月发生额及余额25760003926000平031合计本月发生额及余额25760003926000平0第12页总分类账31n科目:库存商品(编号)2008年度记账凭单摘要借方贷方借贷余额月日顺序号121期初余额借406000031汇总本月发生额及余额39260002550000借543600031合计本月发生额及余额39260002550000借5436000产品成本明细账完工产品产13910件产品名称A产品2008年12月月末在产品数量:0项目凭证原材料工资及福利费制造费用成本合计月初在产品成本450000130000120000700000本月发生转1290000290000本月发生转410000001000000本月发产转8101000101000本月费用合计10000002900001010001391000生产费用累计14500004200002210002091000完工产品成本转914500004200002210002091000单位产品成本104.241530.194115.8878150.32月末在产品成本0000会计主管:复核:制单:产品成本明细账完工产品:15800件产品名称B产品2008年12月月末在产品数量:0项目凭证原材料工资及福利费制造费用成本合计月初在产品成本5400006000050000650000本月发生转1260000260000本月发生转4785000785000本月发生转8140000140000本月费用合计7850002600001400001185000生产费用累计13250003200001900001835000完工产品成本转913250003200001900001835000单位产品成本83.860720.253112.0253116.14月末在产品成本0000会计主管:复核:制单:第13页(三)本期发生额及余额试算平衡表31n2008年12月31日帐户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方现金2000003000197000银行存款6000000468000018000010500000应收账款12000006142501814250其它应收款108000108000原材料25000001800000700000库存商品4060000392600025500005436000生产成本1350000257600039260000待摊费用230000600004000286000固定资产2900000029000000累计折旧65000002350006735000长期投资17000001700000短期借款45000004500000应付账款92000070000850000其它应付款200000200000应付工资670000670000应付福利费400000400000应交税金65000013853602035360预提费用78000780000应付利润500000500000实收资本2300000023000000资本公积46000004600000盈余公积55000001250905625090本年利润334411045950001250890利润分配625090625090管理费用133000133000制造费用241000241000财务费用4200042000主营业务成本25500002550000所得税616110616110营业外支出30003000主营业务收入45250004525000营业外收入7000070000合计463480004634800024153560241535605036634050366240第14页(四)。编制资产负债表31n资产负债表编制单位:重型机床厂2008年12月31日单位:元资产行次年初数年末数负债及所有者权益行次年初数年末数流动资产货币资金短期投资应收账款预付账款其它应收款存货待摊费用待处理流动资产净损失流动资产合计长期投资长期投资固定资产固定资产原价减:累计折旧固定资产净值待处理固定资产净损失固定资产合计在建工程无形资产递延资产无形及递延资产合计123456781011121314151617181920(略)10697000181425010800061360002860001904125017000002900000067350002226500022265000流动负债短期借款应付账款预收账款其他应付款应付工资应付福利费未交税金未付利润预提费用流动负债合计长期负债长期借款长期负债合计所有者权益实收资本资本公积盈余公积未分配利润所有者权益合计2122232425262728293031323334353637(略)450000085000020000067000040000020353605000002300000046000005625090625800资产总计¥43006250负债及所有者权益合计¥43006250财务主管制表第15页31n31查看更多