- 2022-04-09 发布 |

- 37.5 KB |

- 8页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

第3章财务会计答案

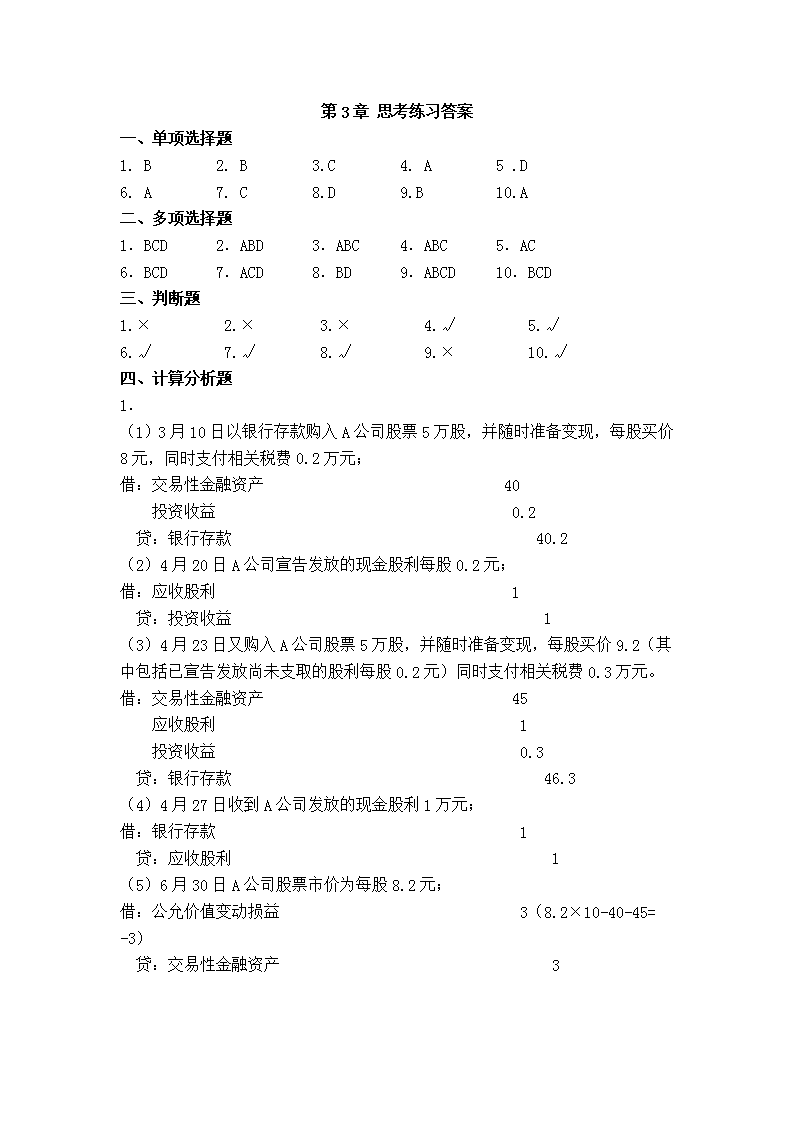

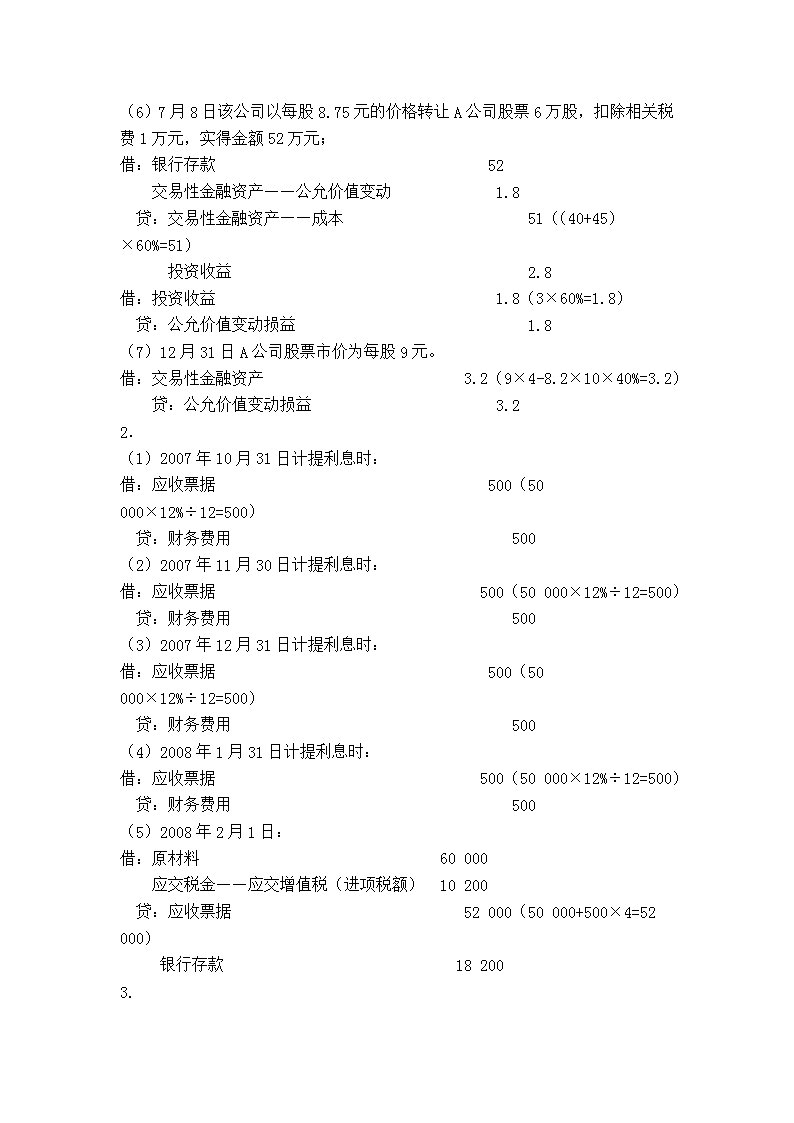

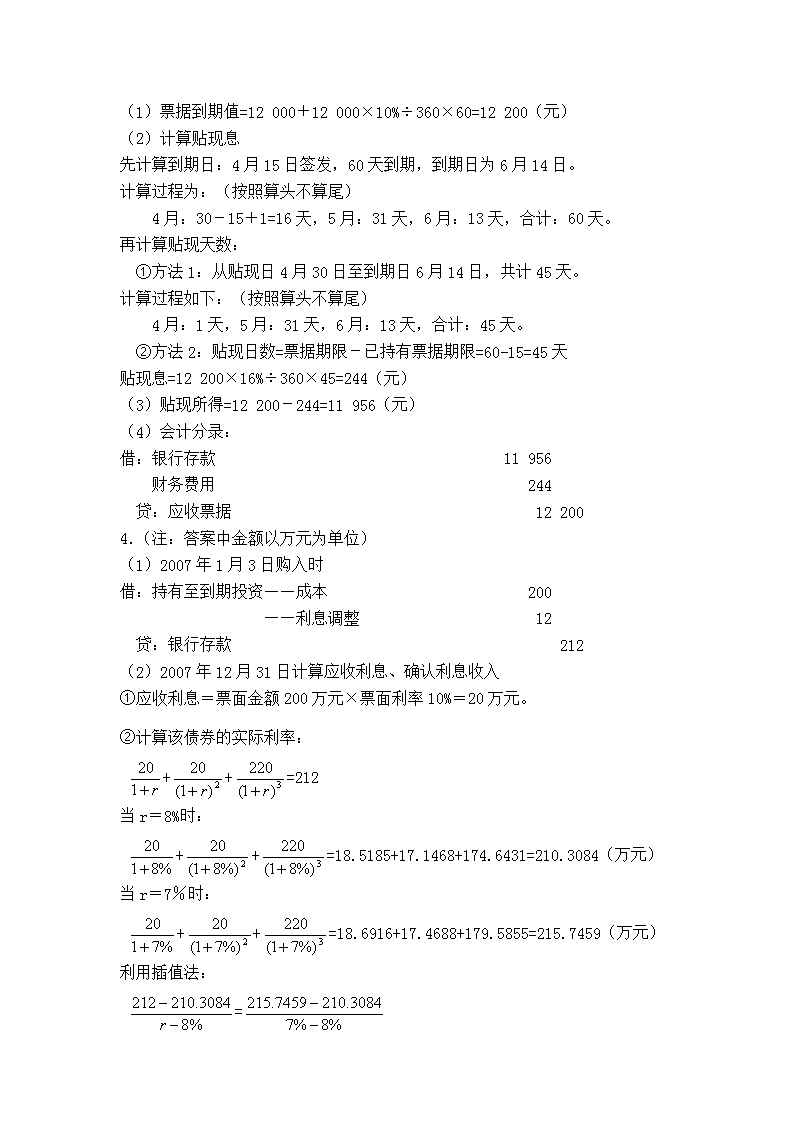

第3章思考练习答案一、单项选择题1.B2.B3.C4.A5.D6.A7.C8.D9.B10.A二、多项选择题1.BCD2.ABD3.ABC4.ABC5.AC6.BCD7.ACD8.BD9.ABCD10.BCD三、判断题1.×2.×3.×4.√5.√6.√7.√8.√9.×10.√四、计算分析题1.(1)3月10日以银行存款购入A公司股票5万股,并随时准备变现,每股买价8元,同时支付相关税费0.2万元;借:交易性金融资产40投资收益0.2贷:银行存款40.2(2)4月20日A公司宣告发放的现金股利每股0.2元;借:应收股利1贷:投资收益1(3)4月23日又购入A公司股票5万股,并随时准备变现,每股买价9.2(其中包括已宣告发放尚未支取的股利每股0.2元)同时支付相关税费0.3万元。借:交易性金融资产45应收股利1投资收益0.3贷:银行存款46.3(4)4月27日收到A公司发放的现金股利1万元;借:银行存款1贷:应收股利1(5)6月30日A公司股票市价为每股8.2元;借:公允价值变动损益3(8.2×10-40-45=-3)贷:交易性金融资产3n(6)7月8日该公司以每股8.75元的价格转让A公司股票6万股,扣除相关税费1万元,实得金额52万元;借:银行存款52交易性金融资产——公允价值变动1.8贷:交易性金融资产——成本51((40+45)×60%=51)投资收益2.8借:投资收益1.8(3×60%=1.8)贷:公允价值变动损益1.8(7)12月31日A公司股票市价为每股9元。借:交易性金融资产3.2(9×4-8.2×10×40%=3.2)贷:公允价值变动损益3.22.(1)2007年10月31日计提利息时:借:应收票据500(50000×12%÷12=500)贷:财务费用500(2)2007年11月30日计提利息时:借:应收票据500(50000×12%÷12=500)贷:财务费用500(3)2007年12月31日计提利息时:借:应收票据500(50000×12%÷12=500)贷:财务费用500(4)2008年1月31日计提利息时:借:应收票据500(50000×12%÷12=500)贷:财务费用500(5)2008年2月1日:借:原材料60000应交税金——应交增值税(进项税额)10200贷:应收票据52000(50000+500×4=52000)银行存款182003.n(1)票据到期值=12000+12000×10%÷360×60=12200(元)(2)计算贴现息先计算到期日:4月15日签发,60天到期,到期日为6月14日。计算过程为:(按照算头不算尾)4月:30-15+1=16天,5月:31天,6月:13天,合计:60天。再计算贴现天数:①方法1:从贴现日4月30日至到期日6月14日,共计45天。计算过程如下:(按照算头不算尾)4月:1天,5月:31天,6月:13天,合计:45天。②方法2:贴现日数=票据期限-已持有票据期限=60-15=45天贴现息=12200×16%÷360×45=244(元)(3)贴现所得=12200-244=11956(元)(4)会计分录:借:银行存款11956财务费用244贷:应收票据122004.(注:答案中金额以万元为单位)(1)2007年1月3日购入时借:持有至到期投资——成本200——利息调整12贷:银行存款212(2)2007年12月31日计算应收利息、确认利息收入①应收利息=票面金额200万元×票面利率10%=20万元。②计算该债券的实际利率:++=212当r=8%时:++=18.5185+17.1468+174.6431=210.3084(万元)当r=7%时:++=18.6916+17.4688+179.5855=215.7459(万元)利用插值法:=n解得,r≈7.6889%③计算利息收入(实际利率法)212×7.6889%≈16.3(万元),则会计分录为:借:应收利息20贷:持有至到期投资——利息调整3.7投资收益16.3收到利息时,借:银行存款20贷:应收利息20(3)2008年12月31日计算应收利息、确认利息收入计算利息收入(实际利率法)(212-3.7)×7.6889%≈16.02(万元),则会计分录为:借:应收利息20贷:持有至到期投资——利息调整3.98投资收益16.02收到利息时,借:银行存款20贷:应收利息20(4)2009年12月31日计算应收利息、确认利息收入借:应收利息20贷:持有至到期投资——利息调整4.32投资收益15.68到期收回本金和最后一期利息时借:银行存款220贷:持有至到期投资——成本200应收利息205.(注:答案中金额以万元为单位)(1)2007年4月10日借:可供出售金融资产——成本3620(18×200+10=3620)应收股利400贷:银行存款4020(2)5月10日收到股利借:银行存款400贷:应收利息400n(3)6月30日每股公允价值18.4元借:可供出售金融资产——公允价值变动60(18.4×200-3620=60)贷:资本公积——资本公积60(4)9月30日每股公允价值18.8元借:可供出售金融资产——公允价值变动80(18.8×200-18.4×200=80)贷:资本公积——资本公积80(5)12月31日每股公允价值18.6元借:资本公积——资本公积40(18.8×200-18.6×200=40)贷:可供出售金融资产——公允价值变动40(6)2008年1月10日,对外出售100万股,每股售价18.8元。借:银行存款1880(18.8×100=1880)资本公积——资本公积50((60+80-40)/2=50)贷:可供出售金融资产——成本1810(3620/2=1810)可供出售金融资产——公允价值变动50投资收益70【案例实战答案】(注:答案中金额以万元为单位)1.(1)2007年1月1日取得债券借:持有至到期投资——成本1000——利息调整129.86贷:银行存款1129.86(2)2007年12月31日计算并收到利息借:应收利息80贷:持有至到期投资——利息调整56.493投资收益23.507借:银行存款80贷:投资收益80n(3)2008年12月31日计算并收到利息借:应收利息80贷:持有至到期投资——利息调整55.31765投资收益24.68235借:银行存款80贷:投资收益80(4)2009年1月8日该债券持有目的改变,划分为可供出售金融资产借:可供出售金融资产1050资本公积——其他资本公积31.67065贷:持有至到期投资——成本1000——利息调整81.67065(5)2009年5月31日出售该债券借:银行存款1030投资收益51.67065贷:可供出售金融资产1050资本公积——其他资本公积31.670652.第一种情况:股票购入时作为交易性金融资产(1)2007年1月1日购入股票借:交易性金融资产——成本100投资收益5应收股利3贷:银行存款108(2)2007年1月25日收到股利借:银行存款3贷:应收股利3(3)2007年12月31日,确认股票价格变动借:交易性金融资产——公允价值变动20贷:公允价值变动损益20(4)2008年1月5日,乙公司发放现金股利借:应收股利0.1(10×1%=0.1)贷:投资收益0.1(5)2008年1月25日,收到乙公司发放的现金股利n借:银行存款0.1贷:应收股利0.1(6)2008年12月31日,确认股票价格变动借:公允价值变动损益30贷:交易性金融资产——公允价值变动30(7)2009年12月31日,确认股票价格变动借:交易性金融资产——公允价值变动20贷:公允价值变动损益20(8)2010年1月28日出售该股票借:银行存款109投资收益1贷:交易性金融资产——成本100——公允价值变动10借:公允价值变动损益10贷:投资收益10第二种情况:股票购入时作为可供出售金融资产(1)2007年1月1日购入股票借:可供出售金融资产——成本105应收股利3贷:银行存款108(2)2007年1月25日收到股利借:银行存款3贷:应收股利3(3)2007年12月31日,确认股票价格变动借:可供出售金融资产——公允价值变动15(105-9×10=15)贷:资本公积——其它资本公积15(4)2008年1月5日,乙公司发放现金股利借:应收股利0.1(10×1%=0.1)贷:投资收益0.1(5)2008年1月25日,收到乙公司发放的现金股利借:银行存款0.1贷:应收股利0.1(6)2008年12月31日,确认股票价格变动n借:资本公积——其它资本公积30贷:可供出售金融资产——公允价值变动30(7)2009年12月31日借:可供出售金融资产——公允价值变动20贷:资本公积——其它资本公积20(8)2010年1月28日出售该股票借:银行存款109资本公积——其它资本公积5贷:可供出售金融资产——成本105——公允价值变动10投资收益4查看更多