- 2022-04-09 发布 |

- 37.5 KB |

- 22页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

成本会计课后习题答案(立信版)_

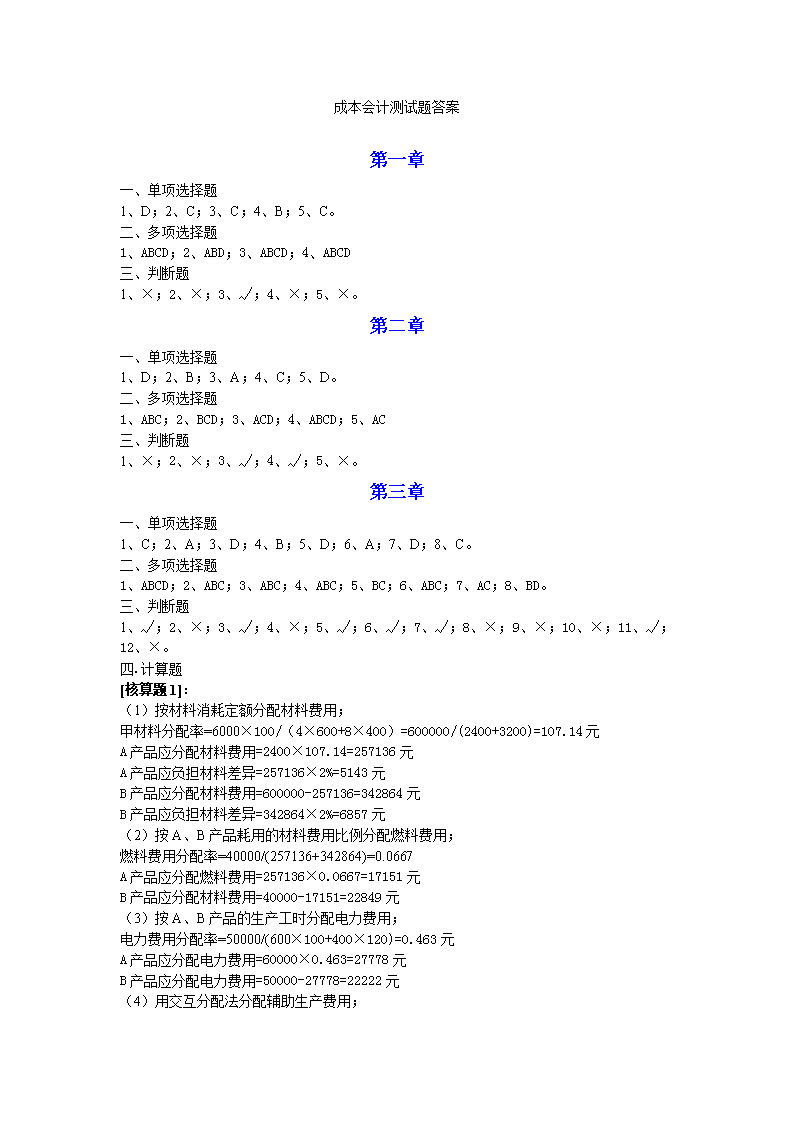

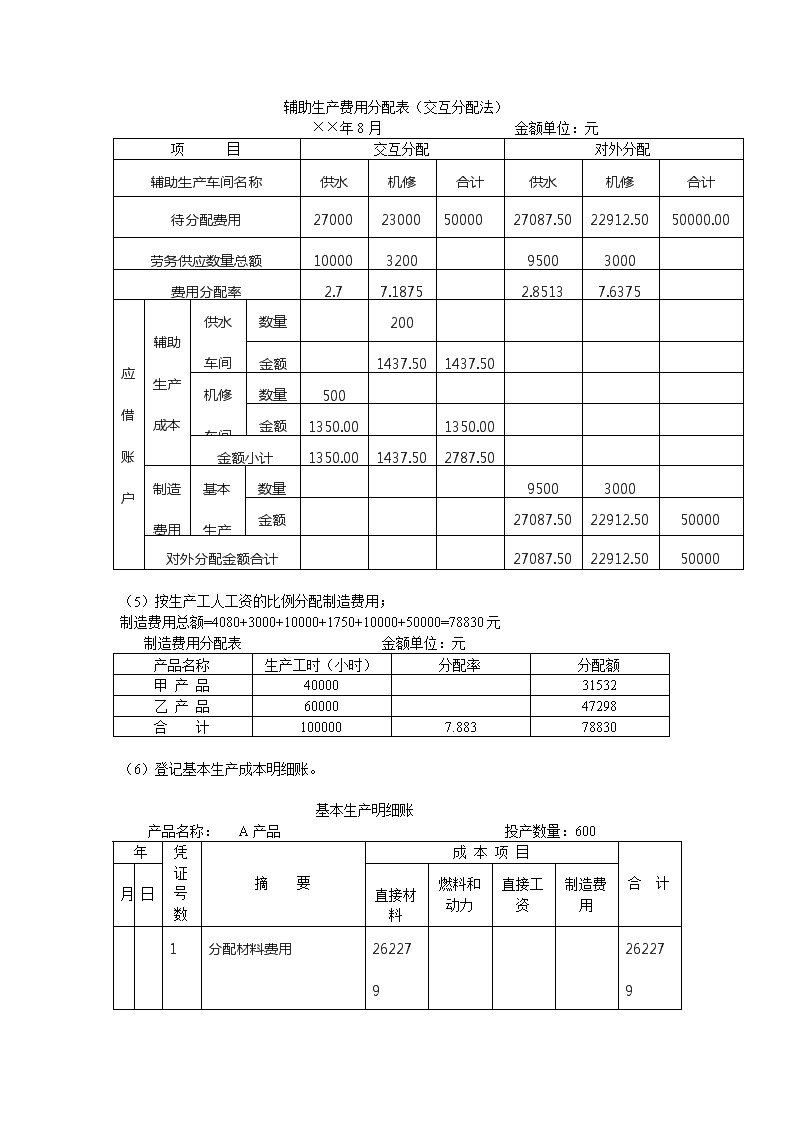

成本会计测试题答案第一章一、单项选择题1、D;2、C;3、C;4、B;5、C。二、多项选择题1、ABCD;2、ABD;3、ABCD;4、ABCD三、判断题1、×;2、×;3、√;4、×;5、×。第二章一、单项选择题1、D;2、B;3、A;4、C;5、D。二、多项选择题1、ABC;2、BCD;3、ACD;4、ABCD;5、AC三、判断题1、×;2、×;3、√;4、√;5、×。第三章一、单项选择题1、C;2、A;3、D;4、B;5、D;6、A;7、D;8、C。二、多项选择题1、ABCD;2、ABC;3、ABC;4、ABC;5、BC;6、ABC;7、AC;8、BD。三、判断题1、√;2、×;3、√;4、×;5、√;6、√;7、√;8、×;9、×;10、×;11、√;12、×。四.计算题[核算题1]:(1)按材料消耗定额分配材料费用;甲材料分配率=6000×100/(4×600+8×400)=600000/(2400+3200)=107.14元A产品应分配材料费用=2400×107.14=257136元A产品应负担材料差异=257136×2%=5143元B产品应分配材料费用=600000-257136=342864元B产品应负担材料差异=342864×2%=6857元(2)按A、B产品耗用的材料费用比例分配燃料费用;燃料费用分配率=40000/(257136+342864)=0.0667A产品应分配燃料费用=257136×0.0667=17151元B产品应分配材料费用=40000-17151=22849元(3)按A、B产品的生产工时分配电力费用;电力费用分配率=50000/(600×100+400×120)=0.463元A产品应分配电力费用=60000×0.463=27778元B产品应分配电力费用=50000-27778=22222元(4)用交互分配法分配辅助生产费用;n辅助生产费用分配表(交互分配法)××年8月金额单位:元项目交互分配对外分配辅助生产车间名称供水机修合计供水机修合计待分配费用27000230005000027087.5022912.5050000.00劳务供应数量总额10000320095003000费用分配率2.77.18752.85137.6375应借账户辅助生产成本供水车间数量200金额1437.501437.50机修车间数量500金额1350.001350.00金额小计1350.001437.502787.50制造费用基本生产车间数量95003000金额27087.5022912.5050000对外分配金额合计27087.5022912.5050000(5)按生产工人工资的比例分配制造费用;制造费用总额=4080+3000+10000+1750+10000+50000=78830元制造费用分配表金额单位:元产品名称生产工时(小时)分配率分配额甲产品4000031532乙产品6000047298合计1000007.88378830(6)登记基本生产成本明细账。基本生产明细账产品名称:A产品投产数量:600年凭证号数摘要成本项目合计月日直接材料燃料和动力直接工资制造费用1分配材料费用262279262279n分配燃料费用1715117151分配电力费用2777827778分配工资及三项经费4700047000分配制造费用3153231532本月发生额262279449294700031532385740基本生产明细账产品名称:B产品投产数量:600年凭证号数摘要成本项目合计月日直接材料燃料和动力直接工资制造费用1分配材料费用349721349721分配燃料费用2284922849分配电力费用2222222222分配工资及三项经费7050070500分配制造费用4729847298本月发生额349721450717050047298512590[核算题2]:辅助生产费用分配表(按计划成本分配)n××年8月金额单位:元劳务供应项目供水车间供电车间费用合计数量(吨)费用数量(小时)费用待分配费用670001149203200028800计划成本分配计划单位成本1.80.85应借账户辅助生产成本供水车间20001700供电车间20003600小计制造费用基本生产车间47500855002500021500管理费用175003150050004250按计划成本分配合计12060027200辅助生产实际成本11662032400成本差异分配待分配成本差异额-39805200分配率-0.06120.1733应借账户制造费用基本生产车间-2908.54333.3管理费用-1071.5866.7成本差异分配合计-39805200[核算题3]:(1)A产品计划产品的定额工时=38000*5=190000小时B产品计划产品的定额工时=12000*7=84000小时A产品计划产品的定额工时=16000*8=128000小时(2)年度计划分配率=468000/(38000*5+12000*7+16000*8)=1.1642元/小时(3)A产品实际产量的定额工时=3600*5=18000小时B产品实际产量的定额工时=1400*7=9800小时A产品实际产量的定额工时=1000*8=8000小时(4)A产品应分配的制造费用=18000*1.1642=20955.6元B产品应分配的制造费用=9800*1.1642=11409.16元C产品应分配的制造费用=8000*1.1642=9313.6元[核算题4]:材料费用分配率=320000/(1920+80)=160废品的材料成本=80×160=12800元人工成本分配率=20000/8000=2.5废品的人工成本=400×2.5=1000元制造费用分配率=30400/8000=3.8废品的制造费用=400×3.8=1520元根据上述计算结果编制的计算表如下:n不可修复废品损失计算表(金额单位:元)项目产量(件)原材料生产工时人工成本制造费用合计费用总额200032000080002000030400370400费用分配率1602.53.8废品成本80128004001000152015320根据上述结果应作如下分录:(1)计算出废品损失时:借:废品损失——乙产品15320贷:基本生产成本——乙产品15320(2)回收的废品残值入库时:借:原材料1600贷:废品损失——乙产品1600(3)计算出废品净损失时:借:基本生产成本——乙产品13720贷:废品损失——乙产品13720第四章一、单项选择题1、C;2、B;3、D;4、C;5、B;6、D。二、多项选择题1、ABCD;2、CD;3、ABD;4、ABD;5、ACD;6、CD三、判断题1、√;2、×;3、×;4、×;5、√;6、×。四.计算题[核算题1]:(1)分工序计算在产品完工率;第一道工序原材料以外的其他费用在产品完工率=60×50%/100=30%第二道工序原材料以外的其他费用在产品完工率=(60+30×50%)/100=75%第三道工序原材料以外的其他费用在产品完工率=(60+30+10×50%)/100=95%(2)用约当产量法计算完工产品与月末在产品成本。原材料在产品约当产量=400*100%=400其它费用在产品约当产量=100×30%+120×75%+180×95%=30+90+171=291件完工产品应分配的原材料费用=150000/1000×600=90000在产品应分配的原材料费用=150000/1000×400=60000完工产品应分配的工资费用=40000/891×600=26936元在产品应分配的工资费用=40000/891×291=13064元完工产品应分配的制造费用=80000/891×600=53872元在产品应分配的制造费用=80000/891×291=26128元完工产品成本=90000+26936+53872=170808元在产品成本=60000+13064+26128=99192元[核算题2]:某企业生产的A产品由两道工序组成,有关资料为:n费用定额:原材料400元,直接工资1.2元,制造费用1.6元;A产品工时定额:第一道工序40小时,第二道工序20小时;月末在产品产量:第一道工序100件,第二道工序80件实际生产费用:直接材料,月初在产品24000元,本月发生96000元,直接工资,月初在产品4200元,本月发生26000元制造费用,月初在产品6400元,本月发生28000元要求:(1)根据上述资料计算月末在产品定额成本并填入下表:在产品定额成本计算表××年×月金额单位:元产品名称所在工序在产品数量(件)直接材料在产品累计工时定额在产品定额工时直接工资(1.2元)制造费用(1.6元)定额成本合计费用定额定额费用A产品1100400400002020002400320045600280400320005040004800640043200合计7200060007200960088800(2)根据上列有关月末在产品定额成本资料,编制A产品生产成本分配表完工产品与月末在产品费用分配表产品名称:A××年×月金额单位:成本项目月初在产品成本本月生产费用合计月末在产品定额成本本月完工产品成本直接材料24000960001200007200048000直接工资42002600030200720023000制造费用64002800034400960024800合计346001500001846008880095800[核算题3]:n产品成本计算单成本项目原材料燃料及动力直接人工制造费用成本合计月初在产品费用定额(金额或工时)3750015000实际3930012300116703387097140本月生产费用定额(金额或工时)7560021000实际70407185700146730200130602967生产费用合计定额(金额或工时)11310036000实际109707198000158400234000700107费用分配率0.975.504.406.50完工产品成本定额(金额或工时)3900024000实际37830132000105600156000431430月末在产品成本定额(金额或工时)7410012000实际71877660005280078000268677[核算题4]产品成本计算单成本项目原材料直接工资制造费用合计月初在产品费用1600002400052000236000本月生产费用5200003600072000628000生产费用累计68000060000124000864000费用分配率8.51.22.48完工产品成本定额6000003800038000实际5100004560094240649840月末在产品成本定额2000001200012000实际1700001440029760214160第五章一、单项选择题1.D2.B3.A4.A5.D二、多项选择题1.AB2.ABC3.ABC4.AD5.AC三、判断题1.√2.×3.×4.×5.√6.√7.×8.√9.×10.×第六章一、单项选择题n1.B2.D3.B4.D5.A二、多项选择题1.ABC2.ABCD3.AB4.ABCD5.ABCD三、判断题1.×2.×3.√4.√5.√6.√7.×8.×9.×10.√四、计算题[核算题1]产品成本明细帐产品名称:甲产品年月产量:200件摘要直接材料直接工资其他直接支出制造费用合计月初在产品成本50002632368400012000分配材料费用2960029600分配工资费用90009000分配福利费及动力费36003600分配制造费用7516.57516.5月计29600900036007516.549716.5累计3460011632396811516.561716.5减:月末在产品成本完工产品成本3460011632396811516.561716.5单位成本17358.1619.8457.5825308.5825产品成本明细帐产品名称:乙产品年月产量:160件摘要直接材料直接工资其他直接支出制造费用合计月初在产品成本140004386614600025000分配材料费用3440034400分配工资费用1500015000分配福利费及动力费53005300分配制造费用12527.512527.5月计3440015000530012527.567227.5累计4840019386591418527.592227.5减:月末在产品成本96802154657.112058.6114549.72完工产品成本38720172325256.8916486.8977677.78单位成本242107.732.86103.04485.49完工产品成本汇总表产品名称产量(件)直接材料直接工资其他直接支出制造费用合计单位成本甲产品2003460011632396811516.561716.5308.5825乙产品16038720172325256.8916486.8977677.78485.49合计—73320288649224.8928003.39139394.28794.0752[核算题2](1)分批法n(2)简化分批法n[核算题3]第一步骤成本计算表摘要直接材料直接人工制造费用月初在产品成本本月生产费用190062601100302523001495生产费用合计816041253795单位成本13.67.56.9完工产品成本在产品成本6800136037503753450345第二步骤成本计算表摘要自制半成品直接人工制造费用n月初在产品成本本月生产费用6300189001200405025508700生产费用合计25200525011250单位成本28715完工产品成本在产品成本1680084004200105090002250成本还原计算表行次项目产量还原分配率半成品直接材料直接工资制造费用1还原前产成品成本60016800420090002第一步骤半成品成本6800375034503成本还原=1.2-168008160450041404还原后产成品总成本81608700131405还原后产成品单位成本60013.614.521.9[核算题4]第一车间成本计算单产品名称:乙产品第二车间成本计算单产品名称:乙产品第三车间成本计算单产品名称:乙产品n第七章一、单项选择题1.C2.C3.B4.B5.A6.A7.B8.C9.A10.A二、多项选择题1.ABCD2.CD3.AC4.ABCD5.CD6.BD7.ACD8.AB9.ABCD10.ABC三、判断题1.×2.×3.√4.√5.×6.√7.×8.√9.√10.×11.√12.√13.×14.×15.×16.×17.√18.×19.×四、计算题[核算题1]各种产品系数计算表甲类产品成本计算单甲类内各种产品成本计算表[核算题2](1)月末在产品原材料定额费用=(1800-200+5400)-4800=2200元(2)原材料脱离定额差异分配率=(-30+70)/(1800-200+5400)=1%(3)本月原材料费用应分配的材料成本差异=(5400+100)*(-2%)=-110(4)完工产品原材料实际费用=4800+4800*1%-110+200=4938元(5)月末在产品原材料实际费用=2200+(-30+70)-4800*1%=2222元[核算题3]n项目行次直接材料直接人工制造费用月初在产品定额成本1648200225脱离定额差异2-201012月初在产品定额变动定额成本调整3-48定额变动差异448本月生产费用定额成本5450031003487脱离定额差异6501634材料成本差异7-91生产成本合计定额成本8510033003712脱离定额差异9302646材料成本差异10-91定额变动差异1148脱离定额差异分配率120.59%0.80%1.24%产成品成本定额成本13480032003600脱离定额差异1428.3225.644.6材料成本差异15-91定额变动差异1648实际成本174785.323225.63644.6月末在产品成本定额成本18300100112脱离定额差异191.680.41.4第八章一、单选1.B2.C3.A4.A5.A二、多选题1.ABC2.ABC3.ABC4.ABC5.BCD三、判断题1.×2.√3.×4.√5.√6.×7.×8.√9.√10.√四、核算题可比产品成本降低额=52500-49450=3050元可比产品成本降低率=3050/52500=5.81%第九章n一、单选1.B2.B3.C4.A5.B二、多选题1.ABCD2.ACD3.BD4.ACD5.AD三、判断题1.×2.×3.×4.√5.√6.√7.×8.√9.√10.√四、计算题[核算题1][核算题2](1)计划成本降低额=10×(10-9)+4×(20-16)=26(元)计划成本降低率=(2)实际成本降低额=8×(10-8.5)+6×(20-16.5)=33元实际成本降低率=(3)产量变动对成本降低额的影响=((8-10)×10+(6-4)×20)×14.44%=2.88元产品品种结构变动对成本降低额的影响=(8×10+6×20)-(8×9+6×16)-(8×10+6×20)×14.44%=3.12元产品品种结构变动对成本降低率的影响=单位成本变动对成本降低额的影响=8×(9-8.5)+6×(16-16.5)=1元单位成本变动对成本降低率的影响=第十章一、单项选择1.A2.A3.A4.C5.D二、多项选择题1.AD2.ABC3.ABD4.AC5.ABn三、判决题1.√2.√3.×4.√5.√6.×7.√8.√9.×10.×四、业务题[核算题1](1)单位变动成本=(354000-300000)/(360-300)=900元固定成本总额=354000-900*360=30000元产量为500件的总成本=30000+900*500=480000元(2)产量为500件的总成本=20055.05+924.77*500=482440.05元[核算题2](1)外购成本=500*40=20000元自制成本=500*(20+10+8)=1900元因此,应自制(2)外购成本=500*40=20000元自制成本=500*(20+10+8)+1000=2900元因此,应外购(3)外购成本=500*40=20000元自制成本=500*(20+10+8)-2000=-100元因此,应自制[核算题3](1)某企业决定生产甲产品,现将该产品的加工任务交给某生产部门。经调查,该部门有A、B两种型号的生产设备都可加工某种产品,有关资料见表。要求做出某产品应由哪种型号的设备进行加工的成本决策。产品有关资料n金额单位:元摘要每次调整准备费每件产品加工费A型机床B型机床5010021.2假设采用A、B型机床加工的成本分别为Ya、Ybc,又设甲产品每批的需要量为X。则:Ya=50+2XYb=100+100+1.2X解该方程,得:x=62.5(件)或156.25(件)以上计算结果表明:甲产品的加工批量若在62.5件以下,用A型机床加工较为有利;加工批量若在62.5件以上则用B型机床加工较为有利。(2)如果是三个方案比较,则最多可能有三个成本重合点,设三个重合点分别为X1、X2、X3,业务量为X,则选择方案的标准为。①X≤X1,选择固定成本最小的方案②X1<X≤X3选择固定成本中间的方案③X>X3,选择固定成本最大的方案(3)如果是n(n>3)个方案比较,则成本重合点最多可能有n个,因为n条直线两两相交的话将最多可能有n个交点。[核算题4]①编制辅助生产车间费用分配表辅助生产车间成本计划车间名称:机修车间20××年度单位:元费用项目计划数额辅助生产费用分配受益单位修理工时分配率金额直接材料直接人工制造费用1.工资2.劳动保护费3.折旧4.低值易耗品5.办公费35002000800100800200100基本生产一车间基本生产二车间行政管理部门200015005002001500500合计400014000分配率=某部分应承担的费用=耗用修理工时数×分配率合计4000②编制基本生产车间直接材料费用计划基本生产一车间直接费用计划产品:乙产品20××年度单位:元n项目计量单位单价单位成本总成本消耗量金额产量消耗量金额⑴⑵⑶=⑴×⑵⑷⑸=⑷×⑵⑹=⑸×⑴直接材料C材料公斤40104008080032000直接人工工时3206080160048000合计80000n基本生产一车间直接费用计划产品:甲产品20××年度单位:元项目计量单位期初在产品本期生产费用期末在产品完工产成品产量消耗量金额单价单位成本生产费用总额约当产量消耗量金额产量总成本单位成本消耗量金额产量消耗量金额消耗量金额消耗量金额行次⑴⑵⑶⑷⑸⑹⑺⑻⑼⑽⑾⑿⒀⒁⒂⒃⒄⒅直接材料A材料公斤402000200001050500200100001000006030003000018090009000050500直接人工工时20800160024080190401520030120024001807200144004080合计2160058011520032400104400580n基本生产二车间直接费用计划产品:甲产品20××年度单位:元项目计量单位单价单位成本总成本消耗量金额产量消耗量金额⑴⑵⑶=⑴×⑵⑷⑸=⑷×⑵⑹=⑸×⑴直接材料B材料公斤2020400180360072000直接人工工时350150180900027000合计55099000③编制基本生产车间制造费用预算分配表基本生产一车间制造费用分配表20××年度单位:元产品名称本期生产工时消耗分配率制造费用约当产量分配率制造费用分配本期数期初数合计完工产品期末在产品合计完工产品期末在产品⑴⑵⑶⑷⑸⑹⑺⑻⑼⑽⑾甲产品乙产品760400912048001590107101803021091801530合计12139201071051④编制车间产品成本计划基本生产一车间产品成本计划20××年度单位:元项目甲产品乙产品计划总成本计划产量180件计划产量80件单位成本总成本单位成本总成本直接材料直接人工制造费用50080519000014400918040060060320004800048001220006240013980合计631113580106084800198380基本生产二车间产品成本计划20××年度单位:元项目甲产品计划总成本计划产量180件n单位成本总成本直接材料直接人工制造费用400150507200027000900072000270009000合计6001080010800⑤编制全公司制造费用预算制造费用总预算表20××年度单位:元明细项目辅助生产车间一车间二车间减内部转账合计工资劳动保护费折旧低值易耗品办公费修理费检验费消耗材料其他80010080020010050003000100020005001500920300020001000150050050050035008800100580020021000100020001420合计2000139209000350021420⑥编制商品产品成本计划商品产品成本计划(按产品类别)20××年度单位:元产品名称计划产量单位成本总成本上年预计平均本年计划按上年预计平均单位计算按本年计划单位成本计算降低额降低率⑴⑵⑶⑷=⑵×⑴⑸=⑶×⑴⑹=⑷-⑸⑺=⑹÷⑷可比产品甲产品不可比产品乙号产品全部商品产品成本18080140012301060252000221400848003062003060012.143%第十一章一、单项选择1.B2.A3.D4.A5.An二、多项选择1.BCD2.ABC3.ABC4.ABC5.ACD三、判断题1.×2.×3.√4.×5.×6.√7.√8.×9.√10.√四、业务题[核算题1]材料结构差异=()×实际数量=()×(39000+11000)=(12.01-12.1)×(39000+11000)=-4500材料产出差异=()×=[(39000+11000)-5×9800]×12.1=12100价格差异=()×实际数量=∑(实际价格-标准价格)×实际数量=(12.4-13)×39000+(8.7-8.5)×11000=-21200[核算题2]固定制造费用的标准分配率=固定制造费用的实际分配率=每件产品的标准工时=实际产量的标准工时=3000*2=6000=固定性制造费用实际发生额-固定性制造费用预算额=48000-40800=7200=-=6000*6–6000*6=0n=-=40800-6000*6=4800[核算题3]第十二章一、单选题1.B2.A3.A4.A5.A二、多项选择题1.ABC2.AB3.AB4.ABCD5.ABCD三、判断题1.√2.√3.√4.√5.√6.×查看更多