- 2021-06-30 发布 |

- 37.5 KB |

- 12页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

2020年高中数学新教材同步必修第一册 第2章第 2 课时 一元二次不等式在实际问题中的应用

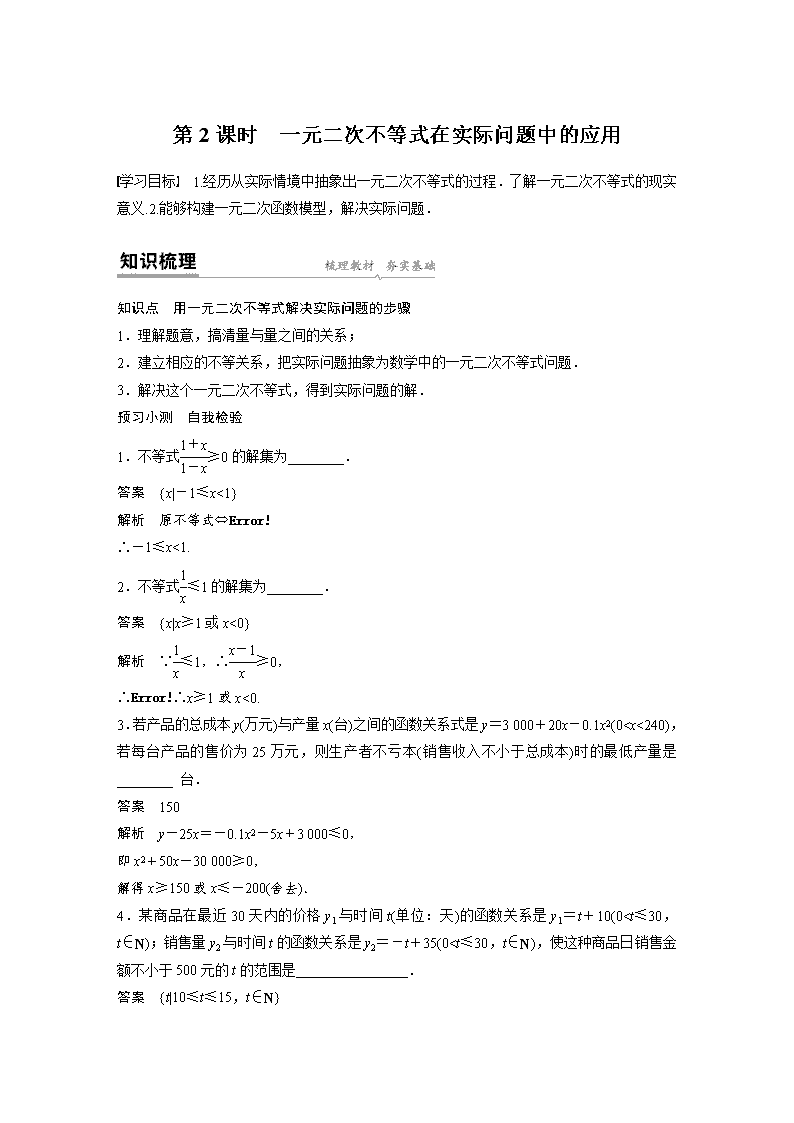

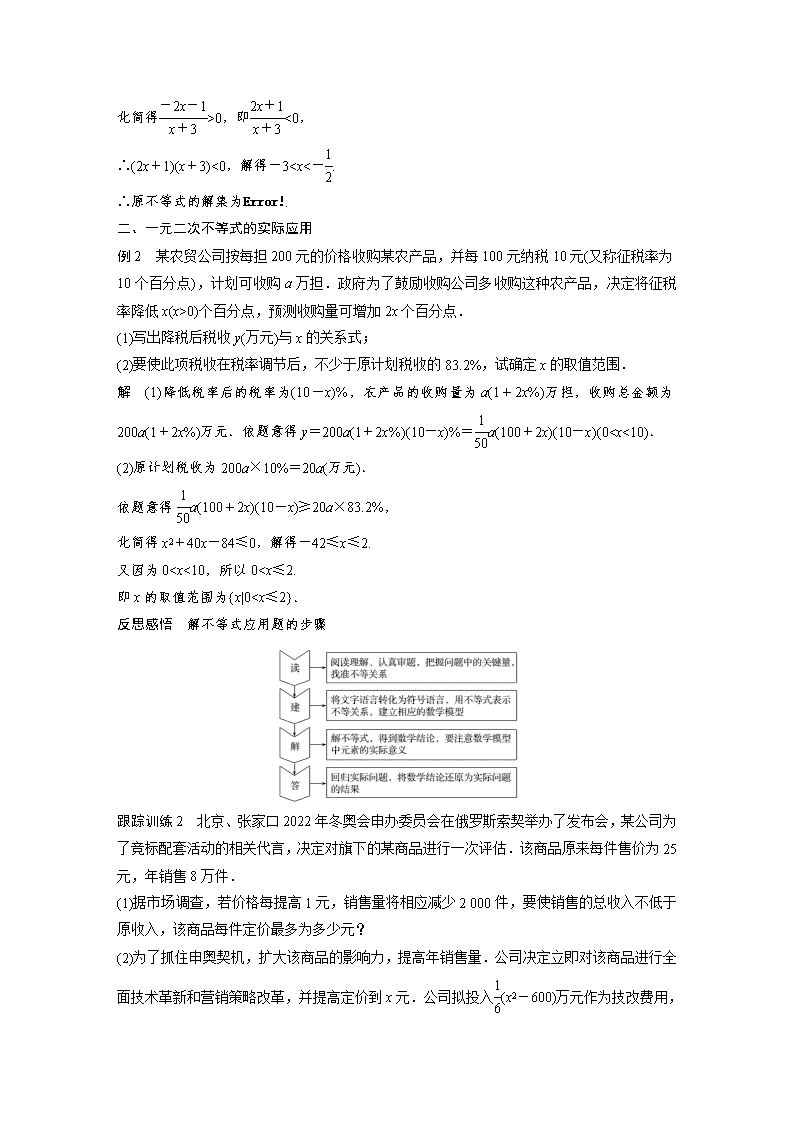

第 2 课时 一元二次不等式在实际问题中的应用 学习目标 1.经历从实际情境中抽象出一元二次不等式的过程.了解一元二次不等式的现实 意义.2.能够构建一元二次函数模型,解决实际问题. 知识点 用一元二次不等式解决实际问题的步骤 1.理解题意,搞清量与量之间的关系; 2.建立相应的不等关系,把实际问题抽象为数学中的一元二次不等式问题. 3.解决这个一元二次不等式,得到实际问题的解. 预习小测 自我检验 1.不等式1+x 1-x ≥0 的解集为________. 答案 {x|-1≤x<1} 解析 原不等式⇔ x+1x-1≤0, x-1≠0, ∴-1≤x<1. 2.不等式1 x ≤1 的解集为________. 答案 {x|x≥1 或 x<0} 解析 ∵1 x ≤1,∴x-1 x ≥0, ∴ xx-1≥0, x≠0, ∴x≥1 或 x<0. 3.若产品的总成本 y(万元)与产量 x(台)之间的函数关系式是 y=3 000+20x-0.1x2(0查看更多

相关文章

- 当前文档收益归属上传用户