- 2021-04-22 发布 |

- 37.5 KB |

- 8页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

政治(思想品德)(心得)之小议土地增值税清算的“执行力”

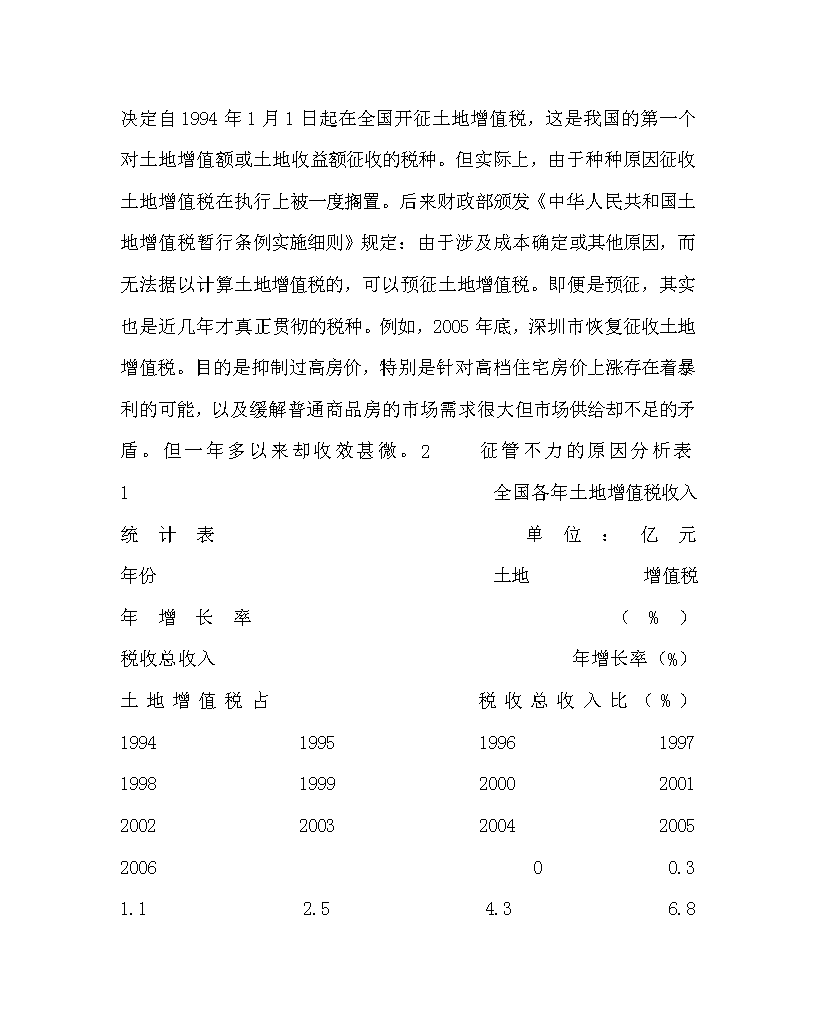

政治(思想品德)论文之小议土地增值税清算的“执行力” 小议土地增值税清算的“执行力” 毛力娜 (四川理工学院管理系财经管理教研室 四川 自贡643000)摘要:政府希望能通过对土地增值税的清算来调控房地产市场,使之有序健康地发展。但土地增值税是一种早已存在的税种,由于各种原因其税收收入13年来一直处于较低水平,财政意义和宏观调控能力并不明显。虽然,土地增值税清算能在某种程度上规范房地产开发企业征税的义务,打击开发商囤积土地牟取暴利的做法,对房地产市场进行宏观调控。但它还是存在着一定的“缺口”,若要土地增值税清算充分发挥应有的宏观调控的作用,关键还在于政策执行的力度和程度。关键词:税收收入 土地增值税 增值额增值收益 A Discussion on “ the Executive Power ” of Land Value-added Tax Liquidation Mao Li-na (Management Department ,Sichuan University of Science Engineering, Zigong 643000, China) Abstract: The government hopes to regulate real estate market by liquidating land value-added tax, which makes it develop methodically and healthily. However, land value-added tax is a tax category which is already existent. Because of all kinds of reasons, in the past 13 years, the tax income was always relatively low while finance significance and macroeconomic regulation capacity were not obvious. Although, to some extent, land value-added tax liquidation can standardize taxation obligation of the real estate development enterprises and strike against developers’ actions of hoarding land and reaping fabulous profits, which can macro-control the real estate market, there exists certain gap. If land value-added tax liquidation gives full play to the due macroeconomic control function, the key depends on the force and degree of policy implementation. Key words: tax income; land value-added tax; value-added quantum; value-added increment 土地增值税是对转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,就其转让房地产所取得的增值额征收的一种税,实行四级超率累进税率。开征土地增值税的目的是:其一,增强国家对房地产开发和房地产市场调控力度的客观需要;其二,抑制炒买炒卖土地投机获取暴利的行为;其三,规范国家参与土地增值收益的分配方式,增加国家财政收入。1 清算政策出台前土地增值税的征管概况国务院于1993年12月13日发布了《中华人民共和国土地增值税暂行条例》,决定自1994年1月1日起在全国开征土地增值税,这是我国的第一个对土地增值额或土地收益额征收的税种。但实际上,由于种种原因征收土地增值税在执行上被一度搁置。后来财政部颁发《中华人民共和国土地增值税暂行条例实施细则》规定:由于涉及成本确定或其他原因,而无法据以计算土地增值税的,可以预征土地增值税。即便是预征,其实也是近几年才真正贯彻的税种。例如,2005年底,深圳市恢复征收土地增值税。目的是抑制过高房价,特别是针对高档住宅房价上涨存在着暴利的可能,以及缓解普通商品房的市场需求很大但市场供给却不足的矛盾。但一年多以来却收效甚微。2 征管不力的原因分析表1 全国各年土地增值税收入统计表 单位:亿元 年份 土地 增值税 年增长率 (%) 税收总收入 年增长率(%) 土地增值税占 税收总收入比(%) 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 0 0.3 1.1 2.5 4.3 6.8 8.4 10.3 20.5 37.3 75.1 140.0 231.3 266.67 127.27 72.00 58.14 23.53 22.62 99.03 81.95 101.34 86.42 65.21 5070.8 5973.7 7050.6 8225.5 9093 10315 12665.8 15165.5 16996.1 20466.1 25718 30865.8 37636.3 0.00 17.81 18.03 16.66 10.55 13.44 22.79 19.74 12.07 20.41 25.66 20.02 21.94 0.01 0.02 0.03 0.05 0.07 0.07 0.07 0.12 0.18 0.29 0.45 0.61 *有关数据来自国家税务总局计统司网上公布数据从表1中看,各年全国范围的土地增值税收入增长率以及土地增值税占税收总收入的比率一直处在较低水平,土地增值税并没有明显发挥其宏观调控房地产市场以及增加财政收入的作用。究其原因主要有以下几个方面:2.1理论基础上的不利一般认为土地的增值收益产生原因可以归纳为以下几个方面:1.城市化进程引起地理区位固定的地块发生了经济区位变化而形成的增值。2.人口的增加与聚集引起的同一地块产出需求的增加所发生的增值。3.国家对原有地块使用规划条件的变化产生的增值。4.相关主体对土地进行投资后的增值。5.通货膨胀引起的土地虚拟增值。基于以上五个方面的土地增值形成原因,就决定了国家对土地增值收益管理的难度和复杂性。2.2容易受宏观形势和有关政策的影响根据表1我们可以了解到两点:1.1995年---2000年土地增值税收入一直处在较低水平,即便是2001年至今在整个房地产市场强劲发展的拉动下土地增值税收入增长较快,但土地增值税占税收总收入的比重仍基本没有超过0.5%,可见其财政意义并不明显。2.土地增值税是一个极易受宏观形势和相关政策影响的税种,相对于税收总收入的逐年增长看,土地增值税各年收入表现出极大的波动性,这一现象部分是由于经济周期引起,但更主要是受土地转让政策的影响。2.3政策执行存在“空隙” 首先,有关土地增值税的征缴政策在一些条款中的规定不明确,使房地产开发商找各种理由拖着不办税,买卖双方甚至为逃避纳税义务而伪造文件,隐瞒、虚报成交价格,使得作为计税依据的房地产增值额难以真正反映房地产的实际增值情况。其次,由于房地产开发转让具有很强的周期性和特殊性,造成土地增值税应税额的计算十分繁琐,扣除项目多而且复杂,不易执行,征收阻力很大,造成土地增值税征缴不力。另外,一些地区的征税部门对土地增值税征收管理产生畏难情绪,还有一些地区误信土地增值税要停征,而放松了征管工作,更进一步加剧了这种情况。3 土地增值税清算的意义房地产开发企业土地增值税将实行清算式缴纳,取代现行的以“预征”为主的土地增值税缴纳法,即由“预征制”转为实打实的“清算制”。在《关于房地产开发企业土地增值税清算管理有关问题的通知》(以下简称《清算通知》)中提到:“土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的项目,以分期项目为单位清算。开发项目中同时包含普通住宅和非普通住宅的,应分别计算增值额。”《清算通知》还规定:“符合下列情形之一的,主管税务机关可要求纳税人进行土地增值税清算:1.已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的;2.取得销售(预售)许可证满三年仍未销售完毕的;3.纳税人申请注销税务登记但未办理土地增值税清算手续的;4.省税务机关规定的其他情况。”应该说《清算通知》明确规定了土地增值税清算时间与空间的“底线” ,一方面表明了有利该税种征收的操作性,规范房地产开发企业征税的义务,更为重要的是在房价上涨较快的背景下重新落实这一税种,实际上是宏观调控的延续和细化。土地增值税清算倘若真正落实,对房地产市场将造成两个方面的积极影响:其一,对开发商囤积土地的一贯做法将是一个致命打击,而囤积土地一直是开发商们牟取暴利的惯用手法。其二,将能在一定程度上改变开发商片面追求高利润率的固有思维,促使房地产开发商们逐渐步入“薄利多销”的理性时代。4 清算土地增值税的关键在于“执行力”当然,真正有效果还要看执行力,也就是调控政策执行的力度和程度。根据《清算通知》内容,我们可以看到土地增值税的清算还是存在着缺口的:其一,《清算通知》中规定各省税务机关可依此结合当地实际情况制定具体的清算管理办法,因此存在各地结合实际情况有所调整的可能性;其二,《清算通知》规定,对于因未设置账簿、擅自销毁账簿、拒不提供纳税资料、账目混乱或者资料不全等造成的难以确定转让收入或扣除项目金额情况,以及未按照规定期限办理清算手续、逾期不清算等行为,税务机关可“按不低于预征率的征收率核定征收土地增值税”,由于没有任何处罚,过低的成本有可能使企业故意“钻空子”;其三,对于在土地增值税暂行条例公布之后已竣工但并未按标准严格缴纳土地增值税的项目是否会追缴,《清算通知》也未明确。另外,开发商还可能继续采取隐瞒利润的办法逃税。据2006年11月财政部发布第12号会计信息质量检查公告显示:所检查的39户房地产开发企业所隐瞒的利润额超过实际利润额的一半,利润不实数额为33亿元。因此,在土地增值税清算制度实行后,开发商们很可能会变本加厉地隐瞒利润,达到逃税、避税的目的。5 结语《清算通知》并不是土地增值税新的政策规定,而是在征管上对以往工作中遇到的有关问题进行的梳理和规范,是在吸收各地土地增值税征缴所取得的经验基础上,规范了清算的操作程序,明确了清算的条件及有关征管问题,是一个征管文件。但土地增值税清算是否能有效地发挥作用关键还在于它的“执行力”。应该说只要政府的执行力度到位,它就可以更好地维护市场秩序,有利于经济大环境的健康发展。 参考文献:1、财政部注册会计师考试委员会办公室.CPA税法[M] 中国财政经济出版社,2003年3月2、国家税务总局.《关于房地产开发企业土地增值税清算管理有关问题的通知》3、刘雪梅.房地产价格的影响因素分析[J].内蒙古统计,2005;(6)4、李力,周充.土地增值税的征收应缓行[J].财经科学,2007;(4)5、王子鹏.土地成了房价上涨的最好理由[J].中国房地产市场,2006;(6)6、简析严格征收土地增值税的影响[J].行业研究·财经纵横,2007;(1)查看更多