- 2022-04-22 发布 |

- 37.5 KB |

- 46页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

综合超市营销组合、扩张计划、业务计划和行动计划

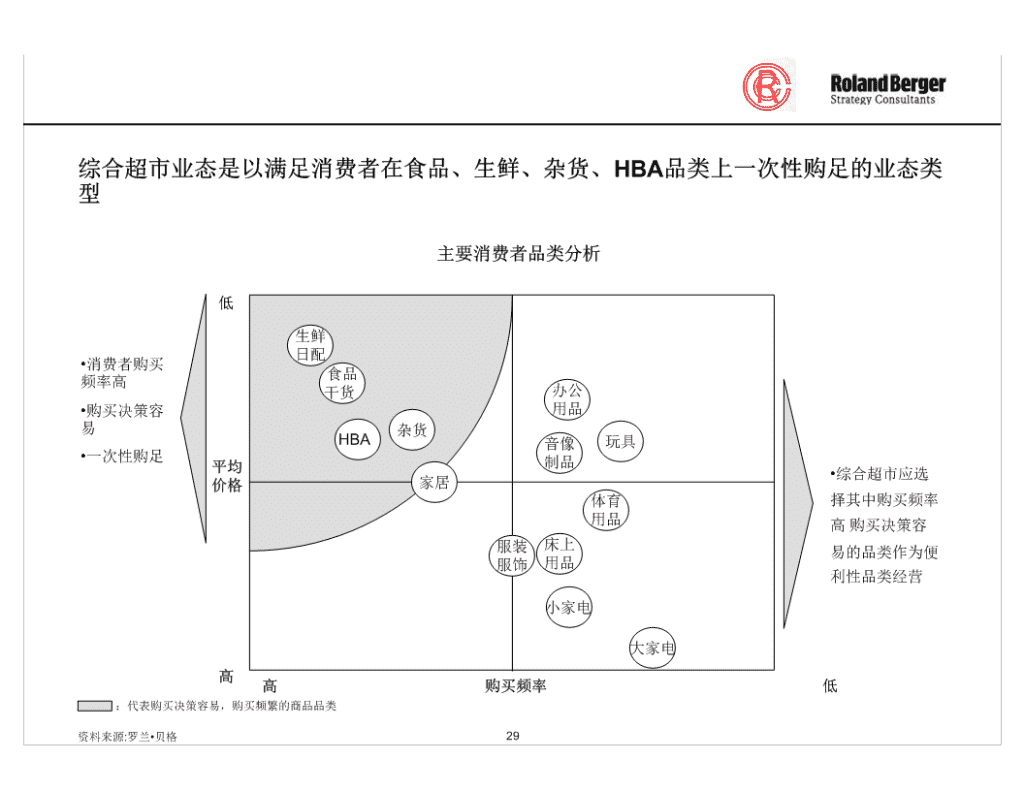

B.综合超市的营销组合、扩张计划、业务计划和行动计划27nB1.营销组合28n综合超市业态是以满足消费者在食品、生鲜、杂货、HBA品类上一次性购足的业态类型主要消费者品类分析低生鲜日配•消费者购买食品频率高干货办公•购买决策容用品易杂货HBA音像玩具•一次性购足平均制品•综合超市应选价格家居体育择其中购买频率用品高购买决策容服装床上易的品类作为便服饰用品利性品类经营小家电大家电高高购买频率低:代表购买决策容易,购买频繁的商品品类资料来源:罗兰•贝格29n根据不同品类角色制定有效的营销组合战略是综合超市最重要的成功因素品类营销组合战略产品组合价格策略促销策略商品陈列可获得性•全品类•自有品牌为重点天天平价重点促销品类最佳陈列位置100%顾客购买•品牌功能规格齐全品类价格领先首选品类(超过竞争对手)•较宽的品类竞争性价格竞争性价格促销一般陈列位置98%顾客购买比较•一定的自有品牌选择品类•品牌功能规格较齐全•有限的基本品类可接受的有限促销较少的陈列位置95%顾客购买合理价格方便性品类•全品类销售季节内选择正确时间临时性的99%季节性顾客•品牌规格功能较齐全可接受的重点促销品类最佳陈列位置购买品类合理价格资料来源:罗兰•贝格30n综合超市的营销组合要结合不同品类角色的需求进行规划综合超市的业态营销组合描述1商品/服务组合价格2•约7000-11,000个SKU(食品,HBA,杂货87%,耐用品和服装占13%)•价格定位:“区域性价格形象领先“,毛利率为13%,顾•品类经营重点是以食品、生鲜、HBA、杂货为主,销售占比84%;耐客购买首选品类实现价格最低;比较选择品类商品价格用品和服装等方便性品类销售占比16%和竞争对手持平•顾客购买首选品类为:生鲜、冷冻冷藏、烟酒饮料、美发用品等•采用“天天平价”为主,“促销性商品价格”为辅的价格策•顾客购买比较选择购品类为:休闲食品、奶制品、保健品等略,其中“天天平价”的重点为顾客购买首选品类;“促销•顾客购买便利品类为:服装、小家电、床上用品等性商品价格”的重点为比较选择品类•根据各个地区的特点配置区域性品类和商品•季节性商品强调“早进早出”;年度促销计划的商品品类•可通过合作伙伴提供服装、家电经营和快餐、药店、应以顾客购买首选和比较选择品类为主洗衣等服务华润万佳综合超市的业态营销组合•三种选址定位•以顾客购买首选品类和比较选择品类为核心的门店布局设计和商品陈列-社区型(一级城市中若干居民区的中心地带)-区域商业中心(二级城市中邻近区域性商业中心和居民区)•以提高消费者购物兴奋度为目标的店内营销方式,强调新商品、促销商品信息的传达-中心商业区(三级城市或重要城镇的中心商业区内)•门店经营面积4,000-6000平方米,对于超过6000平方米的门店•社区型店的消费者沟通强调居民区内的沟通,承诺服可以通过与外部合作伙伴联营来实现务范围有限;中心商业区型门店考虑更开放、信息传播更广、更快的沟通方式,服务范围最广;区域商业中心型门店的沟通和服务范围介于其中3选址销售与沟通4资料来源:研讨会;罗兰•贝格31n本次项目阶段综合超市的SKU计划是采用了Quickhits方法通过基准比较和经验数据分析方法在较短时间内实现的综合超市的SKU计划制定过程-QuickhitsSKU计划SKU计划SKU计划参考店数据基准比较制定原则初步结果调整123•在2周内根据综合超•确定参考店•数据整理•数据分析•综合超市经营品类及消•从业务计划(B-市的业态核心价值初-华润苏州木渎店–统一3家参考店-品类贡献分析费者购买品类目标plan)角度对品类步完成-深圳百佳群星店的商品品类-品类单品ABC分-顾客首要目标品类毛利率和销售占•采用参考店数据基准-沃尔玛社区店–计算品类SKU析-顾客次要目标品类比进行相应调整确定品类经营目标•数据收集数及占比、销-品类角色定义-便利购买品类•采用经验数据分析确-经营品类、品项数售额及占比、-品类毛利率-季节性顾客购买品类定消费者购买品类目-品类毛利率、销售毛利率、货架-综合毛利率•品类的SKU数标额占比•品类销售占比-品类货架数和经营•品类毛利率面积•综合毛利率SKU计划制定(项目阶段内)资料来源:研讨会、罗兰•贝格32n通过研讨会和经验数据分析,综合超市首先确定了品类角色和品类战略综合超市商品品类角色和品类战略品类角色顾客购买首选品类顾客购买比较选择品类顾客购买方便性类季节性顾客购买品类•冷冻、冷藏、•NA•NA•冰品、饮料•调味品•水果、蔬菜吸引客流品类•水果蔬菜、肉类海产•饮料烟酒、粮油粉面•奶制品、婴儿食品•小家电•中秋、圣诞节、新年品创造交易品类、调味品•冲饮冲调、休闲食品、春节节日礼品、糖果饼干、巧克力类•美发用品、纸制品、•家居清洁用品经营•主食厨房、熟食、自•糖果饼干、巧克力、•床上用品•NA目创造毛利品类制面包保健品、罐头、干货•服装内衣、箱包、手•散装食品、家居、宠表标物用品•现场烤制肉制品•美容护理用品(彩妆•体育用品、文化用品•园艺、野营用品、开提高购买兴奋度)、休闲用品学用品、世界杯商品品类、圣诞新年挂件资料来源:研讨会、罗兰•贝格33n再根据基准比较方法和情景假设来确定SKU计划综合超市的SKU计划中分类名称品项数品项数占销售占比(年销售额(含毛利率毛利额(不毛利贡献率库存天数库存额(未比含税)税)含税)税)冷冻冷藏6005%4.00%408800010.00%3494023.08%14134017干货食品337031%44.00%449680009.44%362941032.00%303199179散装食品3003%2.60%265720018.00%4088003.60%1487111食品小计427039%51%517132009.93%438761238.69%283420308美洁150014%12%1226400013.75%144128212.71%28804103杂货198018%10%1022000014.25%124474410.98%33795726耐用品3303%5%459900011.67%4585904.04%48514530服装106010%11%1073100023.24%213135018.79%40999145非食品小计487044%37%3781400016.32%527596646.52%353113504生鲜190017%12%1267280015.48%167712814.79%4118701合计11040100%100%10220000013%11340706100.00%286652513资料来源:研讨会、罗兰•贝格34n综合超市的干货食品SKU数3370个,SKU品项数占比31%,销售占比达到44%Backup综合超市的SKU计划-干货食品品类名称品项数品项数占比销售占比(含税)年销售额(含税)烟酒2602%6.00%6132000保健食品1051%2.00%2044000饮料4504%7.00%7154000奶制品/婴儿食品2903%5.00%5110000冲饮、冲调1802%2.50%2555000粮油、粉面3153%6.70%6847400酱料、调味品3503%3.00%3066000罐头601%0.30%306600农产干货1301%2.00%2044000糖饼、巧克力8007%5.60%5723200休闲食品4304%3.90%3985800小计337031%44.0%44968000资料来源:研讨会、罗兰•贝格35n1非食品SKU数4870品,SKU品项数占比44%,销售占比37%Backup综合超市的SKU计划-非食品品类名称品项数品项数占比销售占比(含税)年销售额(含税)非食品0%美发用品4504%5.00%5110000美容护理用品105010%7.00%7154000纸制品2202%2.50%2555000家居清洁护理用品3203%2.20%2248400家居用品137012%5.00%5110000宠物用品701%0.30%306600文体音像/休闲用品3603%0.50%511000床上用品/针棉织品2002%3.00%3066000服装鞋帽5005%7.00%7154000箱包1001%1.00%1022000厨房浴用小家电2002%3.00%3066000电器配件300%0.50%511000小计487044%37.0%37814000资料来源:研讨会、罗兰•贝格36n生鲜SKU数1900个,占整个SKU数的17%,销售占比为12%Backup综合超市的SKU计划-生鲜综合超市品类计划-社区型综合超市品类名称品项数品项数占比销售占比(含税)年销售额(含税)生鲜水果2702%1.50%1533000蔬菜3003%1.50%1533000肉类/丸子3003%2.00%2044000水产/海产4004%1.00%1022000主食厨房/热食2002%1.50%1533000熟食1802%2.40%2452800现场烤制肉制品801%1.00%1022000面包房+包装面包801%1.00%1022000蛋品、豆面制品901%0.50%511000小计190017%12.4%12672800资料来源:研讨会、罗兰•贝格37n从长远来看,必须通过品类管理的方法把公司战略和品类管理战略相连接来实现SKU计划战略连接公司使命目标消费者财务和市场目标市场营销商品供应供应商关系战略战略管理战略护肤品口腔护理保健药品染发剂其他品类…品类经营品类经营品类经营品类经营品类经营计划计划计划计划计划资料来源:罗兰•贝格38n品类管理的成功基于以下7个原则1品类管理贯穿于整个经营过程,而不是一种新型的交易工具它并不单独属于某一个功能部门2品类的定义基于消费者的需求和期望3零售商通过店内品类的展示实现差异化4每一个品类都是一个承担利润责任的“小”的经营单位5各品类是通过品类角色和品类经营计划进行管理的6品类管理团队对其管理的品类业绩负责7脱离了深入门店的运作,品类管理毫无意义资料来源:罗兰•贝格39n按品类管理的原则,通过研讨会讨论,确定品类毛利率的制定和调整分为四个步骤综合超市的品类毛利率的制定和调整-长期1234品类价格策略的制定目标零售价格确定品类毛利率确定品类毛利率调整•确定品类角色定义•分品类角色对竞争对•根据现有采购成本对•计划品类采购成本下•品类价格形象定位手进行零售价格调研比目标零售价格确定降比例(供应链整合•确定不同品类的竞争•促销期商品特价应特现阶段可实现的毛利、供应商优化…)对手别标注率•成本下降比例部分用•确定和竞争对手的价•按第一阶段确定的品•品类毛利率和品类销于扩大与竞争对手的格优势%类价格优势制定目标售占比推出综合毛利价格优势;部分可用零售价格率于提高品类毛利率资料来源:研讨会、罗兰•贝格40n综合超市制定以“天天平价”为主,“竞争性价格促销”为辅的价格策略来建立区域性价格形象领先综合超市的价格策略“天天低价”策略为主“竞争性价格促销”策略为辅•对顾客购买首选品类采用“天天低价”策略,实现价格•对顾客购买选择品类采用“竞争性价格促销”策略,领先和竞争对手保持价格一致•主要品类包括冷冻、冷藏、调味品、水果蔬菜、肉类•主要品类包括奶制品、婴儿食品、冲饮冲调、休闲海产、主食厨房、熟食、面包、生鲜豆面制品、现场食品、糖果饼干、巧克力、保健品、罐头、干货、烤制肉制品、饮料烟酒、粮油粉面、调味品、美发用散装食品、家居、宠物用品、美容护理用品等品类品、纸制品区域性价格形象领先资料来源:研讨会、罗兰•贝格41n综合超市的选址定位为三种,分别是社区型、区域商业区及中心商业区型综合超市选址定位的差异性描述1)1)消费者沟通对目标消费者的重视程度商圈描述覆盖范围开放程度服务项目核心商圈次级商圈边缘商圈1•一级城市(市区人口100万社区型的以上)综合超市•若干居民小区的中心地带社区内+-较少++++-无2区域商业•二级城市(市区人口10万区型的综以上)区域内+较多+++++-合超市•区域商业中心内,邻近居民区3中心商业•二三级城市或城镇区型的综城镇范围多++++++合超市•市中心商业区内+++1)“+”数目多表示开放程度深和重视程度高资料来源:研讨会;罗兰•贝格46n综合超市门店经营面积范围4000-6000平方米华润万佳综合超市经营面积的计算方法1收集综合超市的SKU计划和参考店数据分析(每平方米陈列SKU数)数据2综合超市营业面积AB干货食品区营业面积CB非食品区营业面积生鲜日配区营业面积品类经•SKU数:最少1700品最多•SKU数:最少2450品最多•SKU数:最少3025品最多营2500品3670品4870品面•参考店(百佳)生鲜日配区•参考店(百佳)食品区品类•参考店(百佳)非食品区品积每平方米经营SKU数为1.5商品的每平米经营SKU数类商品每平方米经营SKU数确个•综合超市干货食品区经营面•综合超市非食品区经营面积定•综合超市生鲜日配区经营面积范围1700-2500平方米范围1200-1900平方米积范围1100-1700平方米综合超市经营面积综合超市经营面积((约约40004000--60006000平方米)平方米)资料来源:研讨会、罗兰•贝格、华润超市采购部访谈47n门店经营面积是根据参考店每平方米陈列的品类商品数和SKU计划计算出来的例子综合超市干货食品经营面积的计算品类名称最少的品项数品项数参考店每平方米最小店经验面积建议营业面积陈列SKU数1)烟酒1702602.95990保健食品701052.42944饮料3004500.6500750奶制品/婴儿食品1902901190290冲饮、冲调1201800.8150225粮油、粉面2103150.8263394酱料、调味品2303501.8128194罐头40602.81421农产干货901302.83246糖饼、巧克力5508003.5157229休闲食品280430470108散装食品2003001.6125188小计245036701171725781)参考店为深圳百佳群星店资料来源:研讨会、罗兰•贝格、竞争店调查48n为实现“快赢”战略目标,对营业面积超过6000平方米的门店资源,综合超市可以考虑与外部合作伙伴联营运营更大的经营面积的筛选步驟确定该门店与综合超市门店选址的原则和选择标准是否1相符合2从操作性角度对门店资源进行筛选3对门店进行进一步商圈考察和损益分析大于6000平方米的确定是否确定是否运营更大运营更大4评估与外部合作伙伴联营的可能性和收益门店经营面积的门店经营面积的门店5集体决策6进行门店经营预算7门店选址总结资料来源:研讨会、罗兰•贝格49n选址定位不同的门店,商品陈列布局的原则基本一致,但销售与沟通需要进行相应调整销售与沟通在不同选址地区的差异性社区型综合超市区域商业区型的综合超市中心商业区型的综合超市1•以顾客购买首选品类和比较选择品类为核心的门店布局设计和商品陈列陈列和布局•以提高消费者购物兴奋度为目标的店内营销方式,强调新商品、促销商品信息的传达2•以居民区内的沟通为主,沟通•更开放的沟通方式,沟通区域•社区内沟通和开放式沟通相结范围较小更广、要求沟通更快合•承诺消费者的服务范围较小•DM促销方式应用(报纸夹页)•店内促销为主(商品推展)•承诺消费者的服务范围适中•有线电视、报纸广告消费者•社区活动、捐赠、消费者座谈•采用区域内媒体如公共汽车站•增加主题促销和Roadshow沟通建立形象•承诺消费者的服务范围广(送牌、道路指引等•站牌广告、店外条幅货上门)•流动顾客增加,需要更完善的店内购物引导系统资料来源:研讨会;罗兰•贝格50n综合超市的商品陈列和布局应结合不同的品类角色进行规划1)品类角色对商品陈列和布局要求顾客购买比较选择顾客购买方便性季节性顾客购买顾客购买首选品类品类品类品类陈列位置重要性++++++++陈列面积大中小大补货频率高中低高存货货架可得性100%98%95%99%•主题陈列、重复陈列•促销性堆头•压缩陈列面积•季节内最佳陈列•常规堆头•与主通道首选品类•与首选品类关联陈位置店内营销•主通道两侧的关联陈列列•高价值产品陈列•创新性商品组合•店内推展•着重高价值产品陈优先•店内推展列1)“+”数目多表示重要性程度高资料来源:研讨会;罗兰•贝格51nB2.扩张计划52n综合超市扩张的目标区域为苏南浙东和珠江三角洲地区,2006年目标市场规模约为979亿综合超市目标市场的零售规模1)综合超市目标区域的零售规模变化综合超市目标区域[单位:亿元]979924951872898苏南490浙东480470450460第一步地区第二步珠江三角422438454471489洲地区“集中于苏南浙东,2006年实现区域领先目标;在具有20022003200420052006开店能力的前提下,战略性进入珠江三角洲地区”1)零售规模是综合超市“AP+PA”核心需求在目标市场的规模资料来源:华润万佳高层访谈、罗兰•贝格、中国统计年鉴53n综合超市在苏南浙东、珠江三角洲的目标市场覆盖5个点状城市和20个地级市综合超市目标市场的零售规模[单位:元]苏南/浙东珠江三角洲目标市场零售规模=(城镇居民数X消费性支出+农民人口数X消费性支出)计算公式X(AP+PA)占比X业态购买力占比X业态相关支出年增长率杭州、宁波、南京广州、深圳点状城市(5个)118亿元247亿元苏州、无锡、南通、区域城市佛山、中山等7个地级市等13个地级市(20个)242亿元372亿元•整体市场规模为979亿•每年以3%的速度增长资料来源:华润万佳高层访谈、罗兰•贝格、中国统计年鉴54n2006年综合超市在苏南和浙东目标市场的零售规模约为490亿Backup综合超市在苏南浙东目标市场零售规模[单位:元]农民月综合超人均业城镇居民月“PA+AP”综合超市业态的城市名2000年城镇居均费支市业态态相关省份均消费支出的市场份额零售规模称总人口数民占比出购买力支出年(元)(%)(2006年)(元)占比增长率江苏无锡3455,180,00058%32323.4%72%2%3,808,160,997江苏苏州3696,920,00043%33923.4%72%2%5,332,718,488江苏镇江2962,900,00038%25923.4%72%2%1,733,279,248江苏南京3456,240,00057%20821.2%72%3%3,681,243,527江苏常州3303,850,00043%27023.4%72%2%2,493,436,742江苏南通2857,650,00032%24123.4%72%2%4,275,139,207江苏泰州3284,870,00024%22523.4%72%2%2,658,039,936江苏扬州2604,670,00027%19323.4%72%2%2,154,834,435浙江杭州3816,878,00037%30021.2%72%3%4,678,806,995浙江台州3695,679,70017%25123.4%72%2%3,369,155,982浙江宁波3955,620,60026%27121.2%72%2%3,379,243,270浙江温州3937,650,70018%23023.4%72%2%4,342,111,447浙江嘉兴3363,441,90024%26023.4%72%2%2,095,791,622浙江湖州3332,657,80026%23723.4%72%2%1,523,658,244浙江舟山3071,022,50029%24723.4%72%2%591,636,630浙江绍兴3684,495,90019%27823.4%72%2%2,903,461,952合计49,020,718,719资料来源:罗兰•贝格、中国统计年鉴55n2006年综合超市在珠江三角洲目标市场规模约为489亿Backup综合超市在珠江三角洲地区的目标市场零售规模[单位:元]人均城镇居农民月“PA+AP”综合超业态民月均综合超市业态的零2000年总城镇居均费支的市场份市业态相关省份城市名称消费支售规模人口数民占比出额购买力支出出(元(2006年)(元)(%)占比年增)长率广东广州6229,943,00084%49821.2%72%5%13,328,767,153广东深圳7727,010,00092%61821.2%72%4%11,445,879,103广东东莞4906,445,70060%39223.4%72%3%6,611,994,665广东中山4512,363,50061%36123.4%72%3%2,236,359,240广东佛山4555,330,00075%36423.4%72%3%5,242,527,409广东江门4273,960,30047%34223.4%72%3%3,440,107,217广东珠海5641,235,60085%45123.4%72%3%1,538,180,271广东惠州3733,216,30052%29823.4%72%3%2,467,813,364广东肇庆3913,371,40033%31323.4%72%3%2,597,666,721小计48,909,295,142资料来源:罗兰•贝格、中国统计年鉴56n综合超市业态消费性支出购买力72%是根据综合超市经营品类与万佳百货经营品类的的相关性计算而来Backup综合超市业态购买力计算万佳百货品综合超市相综合超市销综合超市销类销售额销售占比关性售占比售额???货6070271913.8%100.0%13.8%60702719农副产品99775912.3%100.0%2.3%9977591??186447214.3%100.0%4.3%18644721??1814280.0%100.0%0.0%181428??7182470.2%100.0%0.2%718247????10449900.2%100.0%0.2%1044990?鲜397057199.1%100.0%9.1%39705719?鲜冻品144726243.3%100.0%3.3%14472624????245927635.6%100.0%5.6%24592763?杂用品316509337.2%100.0%7.2%31650933????48984001.1%50.0%0.6%2449200??62578201.4%50.0%0.7%3128910??90738962.1%50.0%1.0%4536948???6263837314.3%50.0%7.1%31319187????19770670.5%50.0%0.2%988533????32951740.8%50.0%0.4%1647587?妆品4419340.1%80.0%0.1%353547?51892711.2%50.0%0.6%2594635??53254411.2%50.0%0.6%2662721????137067683.1%50.0%1.6%6853384??货2740210.1%40.0%0.0%109608钟表43284901.0%40.0%0.4%1731396电器7970927718.2%40.0%7.3%31883711????68547621.6%40.0%0.6%2741905专柜200715774.6%40.0%1.8%8028631专柜-生鲜123762132.8%90.0%2.5%11138592临时4290770.1%10.0%0.0%42908?计438539296100.0%72%313903137资料来源:万佳百货品类销售报表、罗兰•贝格分析57n区域扩张战略的制定包括四个主要步骤1市场购并机会分析2目标区域战略选择(情景假设)3区域内城市筛选4每年新店开业数量规划58n综合超市在苏南浙东的购并战略可分为两种,一是考虑业态相似性的战略适应性购并;二是以获得市场地位和构建供应链整合平台为目标的并购综合超市的战略性购并目标战略适应性购并获取市场地位和构建供应链整合平台•主营业态相同•在江苏、浙江两地有极强的市场地位(年销•门店面积符合综合超市程度高售超过10亿)•主营业务集中在浙东、苏南•具有食品与杂货的供应链优势•单店年销售额接近或超过6000万•在江苏浙江两省只各并购一家即可(降低管•门店相对集中理复杂性和供应链整合难度)资料来源:高层访谈、研讨会、罗兰•贝格59n通过战略适应性、市场地位和食品干货供应链优势评估,综合超市从购并对象的长名单中筛选出家友超市和苏果超市作为主要购并对象综合超市购并对象初步筛选获得市场地位获得市场地位购并对象长名单购并对象长名单战略适应性战略适应性构建供应链整合平台构建供应链整合平台购并对象短名单购并对象短名单•江苏苏果超市家友超市•文峰大世界•杭州家友超市NA•江苏时代超市•宁波新家世界超市•宁波慈溪慈客隆苏果超市、江苏时代•温州人本超市超市、宁波三江•无锡天惠超市•绍兴华能超市其他小规模超市•南京华诚超市家友超市和苏果超市是主要购并对象资料来源:高层访谈、研讨会、罗兰•贝格60n购并家友超市既符合战略适应性又能获得市场地位,苏果超市只能满足获得市场地位和构建供应链整合平台的收购目标主营业务在江苏/浙江省的连锁超市市场地位2001年销售平均单店年销售(食品干货的供应1)区域内主要连锁超市额(万元)主营业态门店数万元)链优势苏果超市528,200超市663797+++文峰大世界314,530百货店1718,502NA杭州华商家友超市128,000综合超市225,818++江苏时代超市117,000超市、大卖场432,721++宁波三江购物俱乐部105,500超市、大卖场234,587++南京华诚超市65,076超市98664++徐州惠客隆57,367超市、大卖场130441++温州人本超市48,600超市361,350+宁波新家世界贸易有限公司48,300超市291,666+无锡天惠超市41,561超市321,299+宁波慈溪慈客隆超市39,072超市241,628+浙江天天惠超市22,886超市35654+绍兴县供销超市17,484超市38460+无锡中百配销超市15,005超市121,250+绍兴华能超市14,276超市20714+1)“+”数目表示优势程度,如“+++”表示具有很大优势资料来源:华润万佳研讨会、罗兰•贝格、中国连锁经营协会61n在综合超市的扩张计划中,我们只考虑与战略适应性购并的10亿销售规模综合超市购并规模1)[单位:亿元]计入综合超市的1010扩张计划内2.8计入非战略性扩张55.853之中苏果超市家友超市家友超市总购并规模非战略适应部分2)战略适应部分1)指含税销售额2)家友超市不具有业态相似性的20%销售额资料来源:华润万佳研讨会;罗兰•贝格62n综合超市目标区域选择分三个层次考虑综合超市区域进入战略的制定方法1综合超市每年最大开店能力测算(购并+自建)2综合超市实现苏南浙东区域领先的目标市场份额(25%)测算比较1和2的测算结果33情景假设1情景假设2最大开店能力超过苏南浙东最大开店能力低于苏南浙东区域域领先的目标市场份额(25%)领先的目标市场份额(25%)区域战略选择1区域战略选择2•2002-2006年实现苏南和浙东25%目标市场份额•2002-2006年集中在苏南和浙东•2004年开始战略性进入珠江三扩张,实现25%目标市场份额角洲资料来源:研讨会、罗兰•贝格63n到2006年,综合超市按最大开店能力计算可实现销售额183亿,以自建扩张方式为主1综合超市每年最大开店能力测算综合超市的并购的最大可能性综合超市自建门店的最大能力区域内符合“战略适应性”并购要求的零售企业•基准比较:沃尔玛1990-1995年间每年开店28家•杭州华商家友超市(2001年含税销售额12.8亿)•大卖场业态的开店周期180天;综合超市的开店业态战略适应性80%2)周期最快是90天,综合超市单店开店速度为大购并可获得销售额=12.8亿*80%=10亿卖场的两倍,即每年可开店28家*2=56家•考虑进入新市场的复杂性和持续优化及开店能力和管理能力提高需要较长磨合期,目标可实现率设为80%,门店扩张速度为平均56家店/年*4年*80%=180家店1)20062006年实现销售额年实现销售额1010亿亿33))20062006年实现销售额年实现销售额173173亿亿1)174亿是用门店数*2006年江浙地区已开业门店销售额预测9639万计算而来,略高于商业模型中2006年平均单店销售额2)剔除小店因素3)未考虑销售增长因素时的数据资料来源:华润万佳访谈、研讨会、罗兰•贝格64nWalmart在1990-1995年以自建为主的发展阶段平均每年开张28家大卖场BackupWalmart的门店发展1990-2000[门店数量]购并为主的发展阶段每年63家+316+316463自建为主的发展阶段每年28家+141+1411476199019952000用于对比时间段资料来源:Walmart年度报告200065n要实现25%的市场领先地位,综合超市在苏南浙东目标市场的2006年销售额应达到123亿2综合超市区域领先的市场规模测算-苏南浙东计算方法目标市场份额2006年目标2006年区域领先目标区域综合超市区域区域综合超市目标市场份额市场领先的规模区域市场份额领先市场规模零售规模X25%1)=123亿销售额占比25%490亿人民币2006年购并区域市场份额市场规模购并规模占比8%10亿人民币目标区域2006年购并门店的目标市场规模市场领先的规模区域市场份额市场规模113亿销售额自建规模123亿销售额占比17%—10亿人民币=(117家门店)2)1)区域领先的目标市场份额计划在2006年实现25%2)117家门店是用113亿除以2006年江浙地区运营中门店销售额预测9639万计算而来,资料来源:研讨会、罗兰•贝格66n为实现综合超市的“快速扩张”的战略目标,综合超市计划在2006年实现江浙目标市场领先地位,2004年战略性进入珠江三角洲地区3情景假设分析和区域进入战略选定综合超市每年最大开店能力实现区域领先的市场规模2006年可实现销售额183亿2006年目标市场规模123亿-购并:10亿销售额>-购并:10亿销售额-自建:180家门店,2006年-自建:2006年113亿(117家店)173亿销售额剩余的63家(180-117家)开店能力用于珠江三角洲地区2)战略性进入综合超市的区域战略•2002-2006年实现苏南和浙东区域领先•2004年开始战略性进入珠江三角洲地区-25%目标市场份额123亿-自建开店销售额71亿1)(63家店)-购并10亿销售额-达到区域目标市场份额14%-自建门店113亿销售额(117家店)1)71亿销售额是用门店数*广东地区2006年已开业门店销售额预测11241万元计算,略高于商业模型中2006年珠江三角洲地区平均单店销售额2)珠江三角洲地区没有符合战略的购并目标资料来源:研讨会;罗兰•贝格67n综合超市选择苏南地区8个地级市城市吸引力排序-苏南1)市场容量2)竞争激烈供应链发城市政策城市分类3)地级市平均总得分吸引力[万平方米]程度得分达程度得分开放度得分排名苏州353.84.544.41A无锡252.64.554.22A南通283.53.544.23A南京232.35544A泰州174.53.533.85B扬州1443.543.56B常州163.23.543.37B镇江114443.28B综合超市计划进入城市1)地级市包括其所管辖的县级市和县乡镇2)以可支持门店营业总面积计算3)总得分在4分以上为A类城市;3-4分为B类城市资料来源:研讨会;中国统计年鉴;罗兰•贝格68n综合超市选择进入浙东地区7个地级市城市吸引力排序-浙东1)市场容量2)竞争激烈供应链发政策和城市分类3)地级市平均总得分吸引力[万平方米]程度得分达程度得分开放度得分排名杭州293554.41A温州293.8444.32A宁波2135543A台州224.63.53.544A绍兴193.73.53.53.75B嘉兴144.443.53.56B湖州104.73.53.53.37B舟山44.63.53.52.88C综合超市计划进入城市1)地级市包括其所管辖的县级市和县乡镇2)以可支持门店营业总面积计算3)总得分在4分以上为A类城市;3-4分为B类城市资料来源:研讨会;中国统计年鉴;罗兰•贝格69n综合超市选择进入珠江三角洲地区4个地级市城市吸引力排序-珠江三角洲地区1)市场容量2)竞争激烈供应链发政策和城市分类3)城市平均总得分吸引力[万平方米]程度得分达程度得分开放度得分排名广州76454.54.71A深圳653.5554.62A佛山30544.54.63A东莞374454.34A江门204.544.54.25A肇庆14544.53.96B惠州14544.53.87B中山124453.98B珠海843.553.39B综合超市计划进入城市1)地级市包括其所管辖的县级市和县乡镇2)以可支持门店营业总面积计算3)总得分在4分以上为A类城市;3-4分为B类城市资料来源:研讨会;中国统计年鉴;罗兰•贝格70n市场潜量和竞争激烈程度是综合超市进行城市筛选的重要指标城市吸引力排序评价指标市场潜量竞争激烈程度供应链的发达程度政策和开放度•连锁零售的发展•可支持综合超市盈亏•全国性品牌制造商数•政府的零售业对外开•现有竞争对手实力(平衡的总营业面积量(食品、服装、日放程度指标外资和内资跨区域扩用品)•城市基本投资环境评张零售商)价•零售集中度•综合超市实现“快赢”•综合超市实现“快赢”•结合综合超市所经营•作为区域市场的新进战略目标的关键性因战略目标的关键性因的商品品类考察城市入者,政策和开放度素之一素之一在供应链的发达程度是综合超市虽必须要重要性•选择市场潜量大的城•选择外资零售商进入•供应链发达程度对于考虑的因素评估市重点进入较少的城市发展综合超市实现“快赢”•确定并购和自建方式和“价格领先”具有重的参考依据要意义权重40%30%20%10%资料来源:研讨会;罗兰?贝格71n综合超市目标市场的城市市场潜量Backup综合超市的城市市场潜量1)综合超市可城镇居民农民月均“PA+AP”综合超市业每平米盈亏人均业态相支撑盈亏平综合超市城市月均消费2000年城镇居民综合超市省份费支出(的市场份额态购买力占平衡的销售关支出年增衡的营业面平均营业名称支出总人口数占比开店潜量元)(%)比收入(年)长率积面积(元)(2006年)(2006年)江苏无锡3455,180,00058%32323.4%72%15,0002%253,8775,00051江苏苏州3696,920,00043%33923.4%72%15,0002%355,5155,00071江苏镇江2962,900,00038%25923.4%72%15,0002%115,5525,00023江苏南京3456,240,00057%20821.2%72%16,0003%230,0785,00046江苏常州3303,850,00043%27023.4%72%15,0002%166,2295,00033江苏南通2857,650,00032%24123.4%72%15,0002%285,0095,00057江苏泰州3284,870,00024%22523.4%72%15,0002%177,2035,00035江苏扬州2604,670,00027%19323.4%72%15,0002%143,6565,00029浙江杭州3816,878,00037%30021.2%72%16,0003%292,4255,00058浙江台州3695,679,70017%25123.4%72%15,0002%224,6105,00045浙江宁波3955,620,60026%27121.2%72%16,0002%211,2035,00042浙江温州3937,650,70018%23023.4%72%15,0002%289,4745,00058浙江嘉兴3363,441,90024%26023.4%72%15,0002%139,7195,00028浙江湖州3332,657,80026%23723.4%72%15,0002%101,5775,00020浙江金华4264,638,50017%20223.4%72%15,0002%162,4705,00032浙江舟山3071,022,50029%24723.4%72%15,0002%39,4425,0008浙江绍兴3684,495,90019%27823.4%72%15,0002%193,5645,00039广东广州622994300084%49821.2%72%17,5005%761,6445,000152广东深圳772701000092%61821.2%72%17,5004%654,0505,000131广东东莞4906,445,70060%39223.4%72%17,5003%377,8285,00076广东中山4512,363,50061%36123.4%72%17,5003%127,7925,00026广东佛山4555,330,00075%36423.4%72%17,5003%299,5735,00060广东江门4273,960,30047%34223.4%72%17,5003%196,5785,00039广东珠海5641,235,60085%45123.4%72%17,5003%87,8965,00018广东惠州3733,216,30052%29823.4%72%17,5003%141,0185,00028广东肇庆3913,371,40033%31323.4%72%17,5003%148,4385,000301)城市支持盈亏平衡的总营业面积=(居民支出*人口数)*(PA+AP)占比*业态购买力占比*人均业态相关支出年均增长率/每平米盈亏平衡销售额资料来源:研讨会;罗兰?贝格72n综合超市可支撑盈亏平衡销售额是根据商业模型中营运成本结构和毛利率假设计算,再根据区域实际情况进行相应调整Backup综合超市每平方米盈亏平衡销售额计算广东江苏浙江(元,RMB)%(元,RMB)%每平米盈亏平衡销售额1766615147.5平均单店面积50005000总销售额88,330,00075,737,500VAT税12,183,44810,446,552已扣除销售折扣和折让的销售额76,146,552100.00%65,290,948100.00%商业模型中成本估算销售收入折让和折扣769,1571.01%659,5051.01%相对保守,区域内实1主营业务收入76,915,709101.01%65,950,453101.01%际测算时进行数值调2销售收入折让和折扣769,1571.01%659,5051.01%整3销售成本:66,247,50087.00%56,803,12587.00%•苏南浙东的点状市8商业毛利9,899,05213.00%8,487,82313.00%场为16000元/平方米9其他营运收入2,307,4713.03%1,978,5143.03%10营运毛利12,206,52316.03%10,466,33716.03%•苏南浙东区域市场11营业税357,6580.47%306,6700.47%为15000元/平方米13毛利11,848,86515.56%10,159,66715.56%•珠江三角洲地区统14营运成本:11,846,56215.56%10,159,60515.56%一采用17500元/平方15-可控成本:6,570,5628.63%5,363,6058.21%米25-不可控成本:5,276,0006.93%4,796,0007.35%29营业利润2,3030.00%620.00%资料来源:研讨会;罗兰•贝格73n针对所进入城市的不同评级,综合超市的目标市场份额和进入时间各有不同综合超市区域目标市场份额—苏南地区目标市场规模1)开店潜量目标城市名称目标总开店数计划进入时间[单位:亿元][单位:家]市场份额2)苏州537125%142002A无锡385125%102003类城南通425725%112003市南京354625%102003泰州263522%62004B扬州222922%52004类常州253322%62004城市镇江172317%320041)指2006年综合超市的市场规模2)2006年目标市场份额是根据2006年门店销售额占当年零售规模之比资料来源:研讨会;罗兰•贝格74n浙江地区A类城市的目标市场份额为25%,B类城市20%左右综合超市区域目标市场份额—浙东地区目标市场规模1)开店潜量2006年目标2)城市名称目标总开店数计划进入时间[单位:亿元][单位:家]市场份额3)杭州445820%102003A温州445825%112003类城宁波324225%92003市台州344525%92003绍兴303920%62004B类嘉兴212819%42004城市湖州152019%320041)指2006年综合超市的市场规模2)2006年目标市场份额是根据2006年销售额占当年零售规模之比3)杭州为并购对象所在城市,故自建的目标市场份额相对调低至20%资料来源:研讨会;罗兰•贝格75n虽然综合超市“战略性进入”珠江三角洲地区,但在进入城市都要确保实现25%的领先市场地位综合超市区域目标市场份额—珠江三角洲地区目标市场规模1)开店潜量2006年目标城市名称目标总开店数计划进入时间[单位:亿元][单位:家]市场份额2)3)广州13315217%2120043)深圳11513114%152004A类佛山526025%122004城市东莞667625%1520041)指2006年综合超市的市场规模2)2006年目标市场份额是根据2006年销售额占当年零售规模之比3)广州和深圳市场考虑万佳业态的同区域扩张,目标市场份额低于20%资料来源:研讨会;罗兰•贝格76查看更多