- 2022-09-01 发布 |

- 37.5 KB |

- 8页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

统计学原理综合练习新

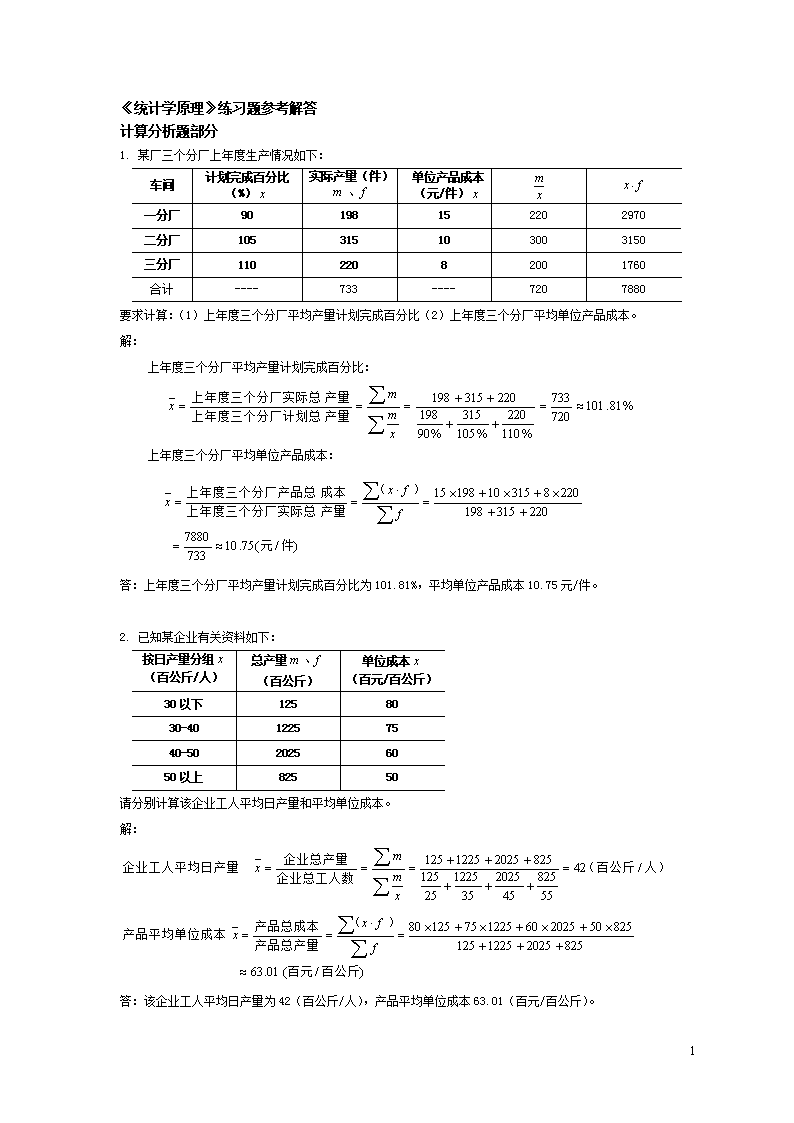

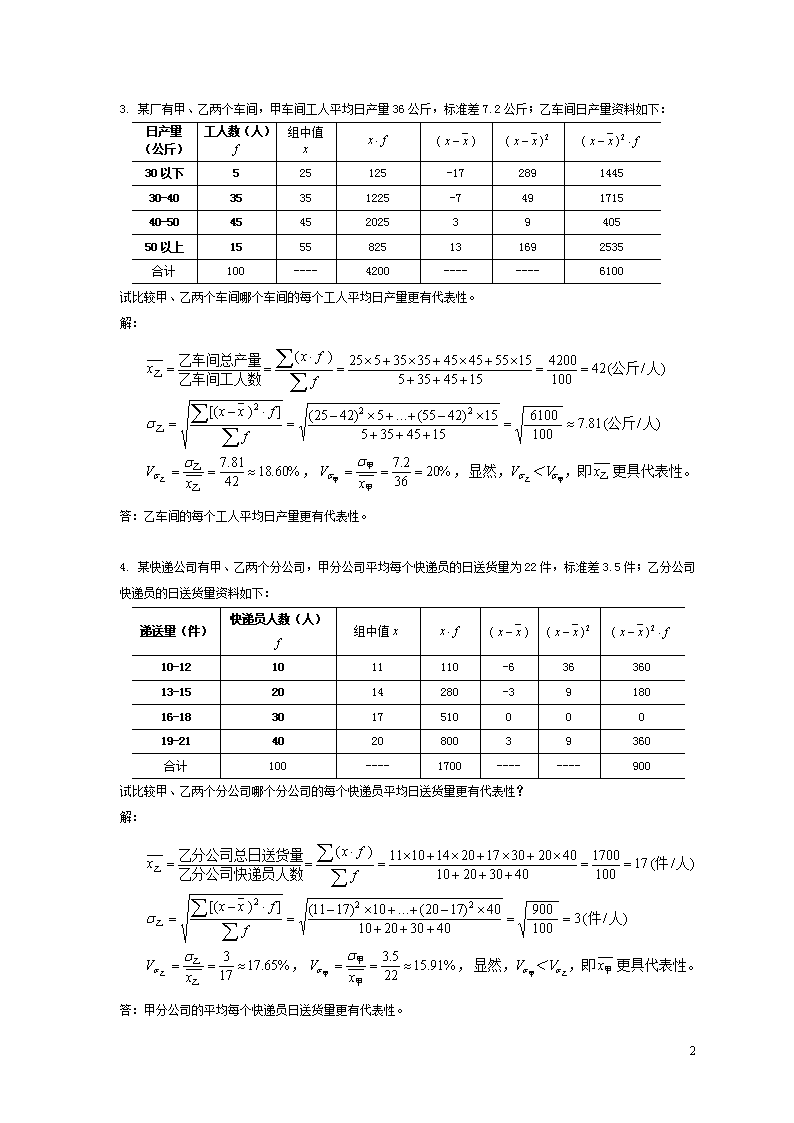

《统计学原理》练习题参考解答计算分析题部分1.某厂三个分厂上年度生产情况如下:车间计划完成百分比(%)实际产量(件)单位产品成本(元/件)一分厂90198152202970二分厂105315103003150三分厂11022082001760合计----733----7207880要求计算:(1)上年度三个分厂平均产量计划完成百分比(2)上年度三个分厂平均单位产品成本。解:上年度三个分厂平均产量计划完成百分比:上年度三个分厂平均单位产品成本:答:上年度三个分厂平均产量计划完成百分比为101.81%,平均单位产品成本10.75元/件。2.已知某企业有关资料如下:按日产量分组(百公斤/人)总产量(百公斤)单位成本(百元/百公斤)30以下1258030-4012257540-5020256050以上82550请分别计算该企业工人平均日产量和平均单位成本。解:答:该企业工人平均日产量为42(百公斤/人),产品平均单位成本63.01(百元/百公斤)。8\n3.某厂有甲、乙两个车间,甲车间工人平均日产量36公斤,标准差7.2公斤;乙车间日产量资料如下:日产量(公斤)工人数(人)组中值30以下525125-17289144530-4035351225-749171540-50454520253940550以上1555825131692535合计100----4200--------6100试比较甲、乙两个车间哪个车间的每个工人平均日产量更有代表性。解:答:乙车间的每个工人平均日产量更有代表性。4.某快递公司有甲、乙两个分公司,甲分公司平均每个快递员的日送货量为22件,标准差3.5件;乙分公司快递员的日送货量资料如下:递送量(件)快递员人数(人)组中值10-121011110-63636013-152014280-3918016-18301751000019-21402080039360合计100----1700--------900试比较甲、乙两个分公司哪个分公司的每个快递员平均日送货量更有代表性?解:答:甲分公司的平均每个快递员日送货量更有代表性。8\n5.从一批玩具5000件中,按简单随机重复抽取200件进行测验,其中合格品数量为188件。要求:(1)计算该批玩具合格率和抽样平均误差。(2)按95.45%的可靠程度估计该批玩具的合格率区间范围。(3)按95.45%的可靠程度估计该批玩具的合格品数量区间范围。解:答:该批玩具合格率为94%,抽样平均误差为1.68%;该批玩具的合格率区间范围在90.64%至97.36%之间;该批玩具的合格品数量区间范围在4532件至4868件之间。6.某企业生产一种新型激光振荡器10000只,用简单随机不重复抽样方法抽取100只作耐用时间试验,测试结果得到:平均寿命1092(万个脉冲),标准差101.17(万个脉冲),合格率88%;试在95%概率保证下估计:(1)这种新型激光振荡器平均寿命的区间范围。(2)这种新型激光振荡器合格率的区间范围。解:答:这种新型激光振荡器平均寿命的区间范围为1072.26万个脉冲至1111.74万个脉冲之间,这种新型激光振荡器合格率的区间范围为81.67%至94.33%之间。8\n7.某企业各月产品产值和生产所需电费用资料如下:月份产品产值(百万元)耗电费用(百万元)1152302252152.2332253202.5504004252.562.56255282.878.4784合计10312253.92259试计算:(1)编制产品产值与耗电费用之间的直线回归方程。(2)若6月份产品产值达到30百万元时,试估计企业生产所需耗电费用。(要求列表计算所需数据资料,写出公式和计算过程,结果保留四位小数)解:(1)设:直线回归方程为(2)估计企业生产所需耗电费用:答:产品产值与耗电费用之间的直线回归方程为。若6月份产品产值达到30百万元时,估计企业生产的耗电费用为2.8580百万元。8.某商业企业1—8月份的商品销售额和销售利润资料如下(单位:万元):月份销售额(万元)销售利润(万元)11708.1013772890065.61222012.50275048400156.25339018.007020152100324.00443022.009460184900484.00548026.5012720230400702.25665040.00260004225001600.00795064.00608009025004096.008100069.006900010000004761.00合计4290260.10189127296970012189.11试计算:(1)计算商品销售额与销售利润额的相关系数。(2)建立以销售利润额为因变量的直线回归方程,说明斜率的经济意义。(3)当企业商品销售额达到2000万元时,销售利润额为多少?解:(1)8\n(2)设:直线回归方程为斜率0.0742的经济意义是,当销售额每上升或下降1万元,销售利润就对应上升或下降0.0742万元。(3)估计商品销售利润:答:商品销售额与销售利润的相关系数为0.9934,属于强相关关系。商品销售额与销售利润之间的直线回归方程为。若商品销售额为2000万元时,估计企业产品销售利润为141.1227万元。9.某生产两种药品,其资料如下:药品单位总成本(万元)单位成本(元)甲件10013050551.1118.1818乙套20024061600.9836244.0000合计——300370111115——362.1818请计算该公司总成本总指数、单位成本总指数和产品产量总指数,并分析由于单位成本和产品产量变动对总成本影响的绝对额。解:总成本总指数:单位成本总指数:产品产量总指数:单位成本变动对总成本影响绝对额:产品产量变动对总成本影响绝对额:8\n答:总成本总指数、单位成本总指数,产品产量总指数分别为123.33%、102.16%、120.72%。单位成本变动对总成本影响绝对额为7.8182万元,产品产量变动对总成本影响绝对额为62.1818万元。10.某超市对两种农副产品的收购量和收购额资料如下:农副产品单位收购额(万元)收购量A吨200220100010501.05210B公斤50704008002100合计——250290——————310试求该超市收购额总指数、收购量总指数和收购价格总指数,并分析由于收购量和收购价格变动对收购额变动影响的绝对额。解:收购额总指数:收购量总指数:收购价格总指数:收购量变动对总收购额影响绝对额:收购价格变动对总收购额影响绝对额:答:收购额总指数、收购量总指数和收购价格总指数分别为116%、124%和93.55%,收购量变动对总收购额影响绝对额为60万元,收购价格变动对总收购额影响绝对额为—20万元。11.某企业生产三种产品的有关资料如下:产品名称单位产品产量产品价格(元)基期报告期基期报告期甲台10001150100100100000115000115000乙件20002200504010000011000088000丙只300031502015600006300047250合计——1700——————260000288000250250请计算产品产值总指数、产量总指数和价格总指数;并分析由于产品产量和价格变动对产品产值影响的绝对额。解:产品产值总指数8\n产品产量总指数产品价格总指数产品产量变动对总产值影响绝对额:产品价格变动对总产值影响绝对额:答:两种产品的产量总指数,单位成本总指数和总成本总指数分别为110.77%、86.89%、96.25%,产品产量变动对总产值影响绝对额为28000元,产品价格变动对总产值影响绝对额为-37750元。12.某商业集团2015年各月的商品库存额资料如下:(单位:百万元)月份123456—78—101112月平均库存额(百万元)605546434050456067试计算:(1)该商业集团上半年的月平均商品库存额(2)该商业集团下半年的月平均商品库存额(3)该商业集团全年的月平均商品库存额解:集团上半年月平均商品库存额集团下半年月平均商品库存额集团全年月平均商品库存额答:略13.某品牌连锁企业经营额和员工人数的资料如下表:月份9101112月经营额(万元)13000135001250013300月末员工人数(千人)6.46.56.26.6试计算:第四季度该品牌连锁企业平均每月全员劳动生产率。解:平均每月全员劳动生产率答:第四季度该品牌连锁企业平均每月全员劳动生产率为2046.875(万元/千人·月)。8\n14.根据下面表格中已有的某制造业集团大型机械设备生产销售额数字资料,运用动态相对指标的相互关系,计算表中空缺的各项指标值,并填入表中。某制造业集团大型机械设备生产销售额情况分析表年份销售额(百万元)累计增长量(百万元)定基发展速度%定基增长速度%环比发展速度%环比增长速度%2010100——————————201112020120201202020121252512525104.174.17201315050150501202020141959519595130302015200100200100102.562.5615.已知某上市公司2004年纯利润为1800万元,2005——2007年纯利润每年平均增长达到8%,2008——2012年纯利润每年平均增长达到12%,计划2013——2015年纯利润每年平均增长15%。问:(1)2015年纯利润应该达到多少?(2)如果希望2025年纯利润要实现比2015年翻两番,则后十年的年平均增长速度应为多少?解:(1)2015年纯利润为(2)希望2025年纯利润要实现比2015年翻两番,则意味着期末是期初的4倍。于是期间十年的年平均增长速度答:2015年纯利润可达约6077.53万元,而要想2025年利润比2015年翻两番的话,则十年期间的年平均增长速度须达到14.87%。8查看更多