- 2022-09-01 发布 |

- 37.5 KB |

- 8页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

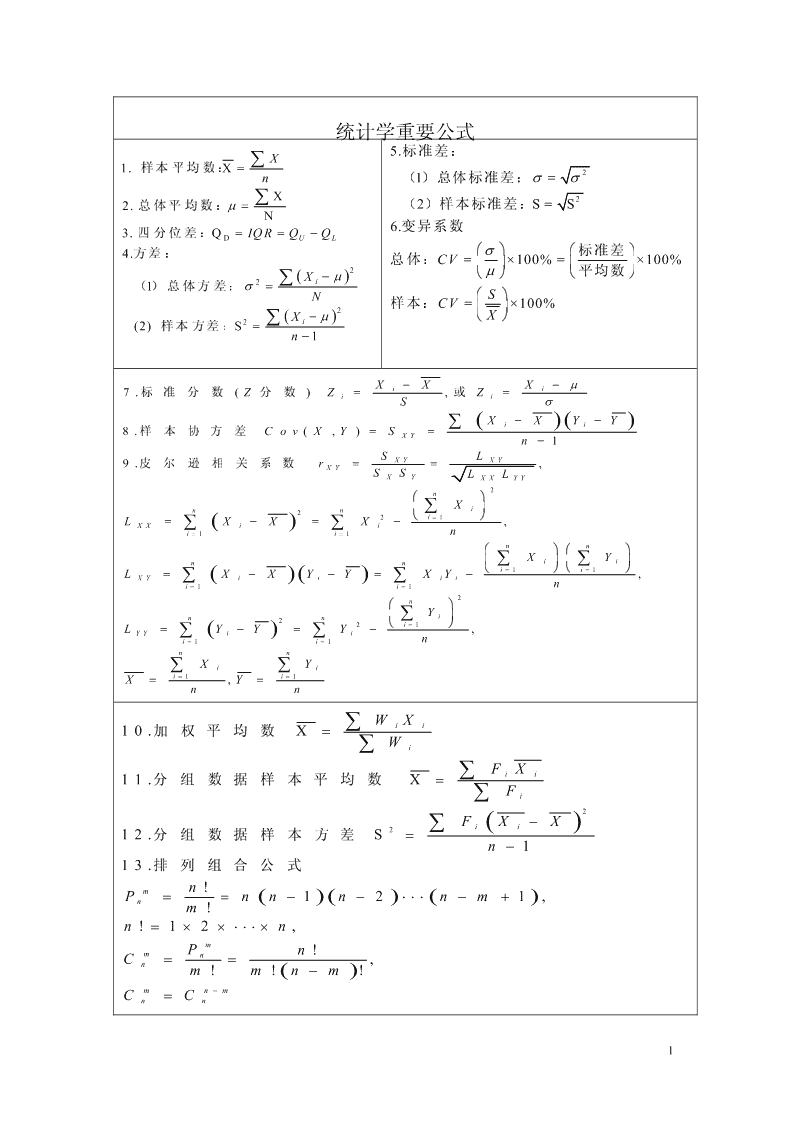

统计学重要公式

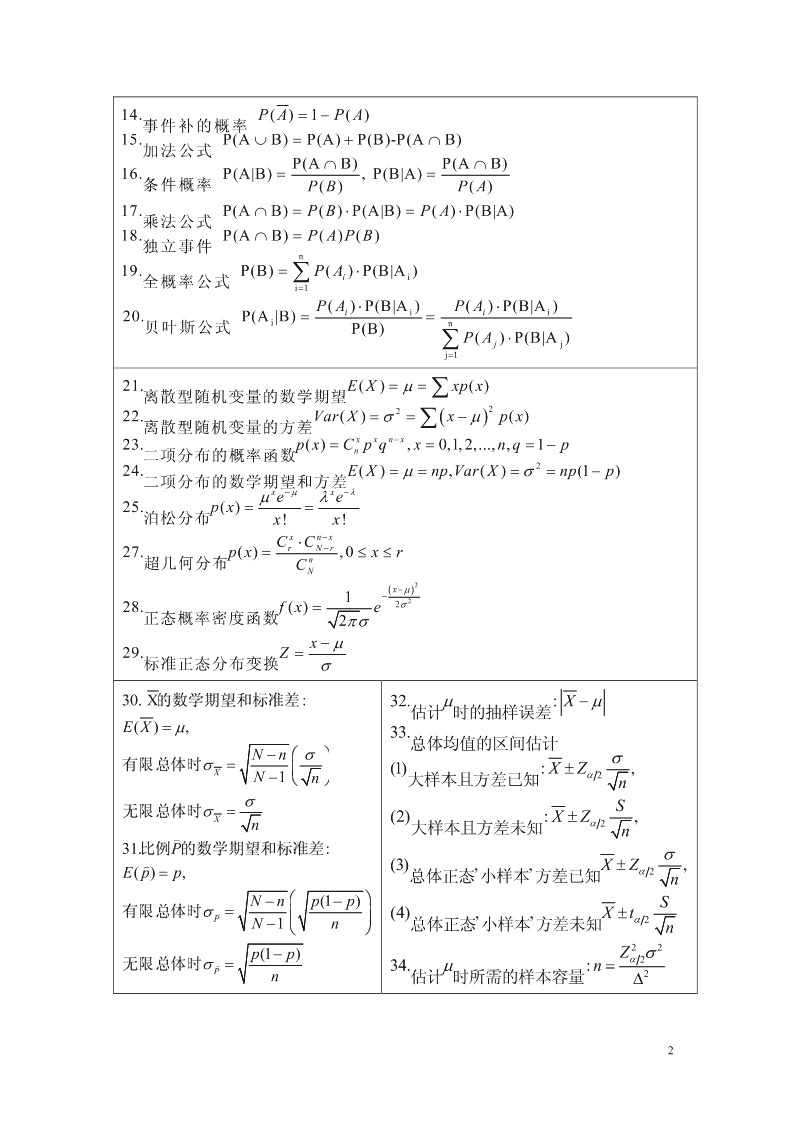

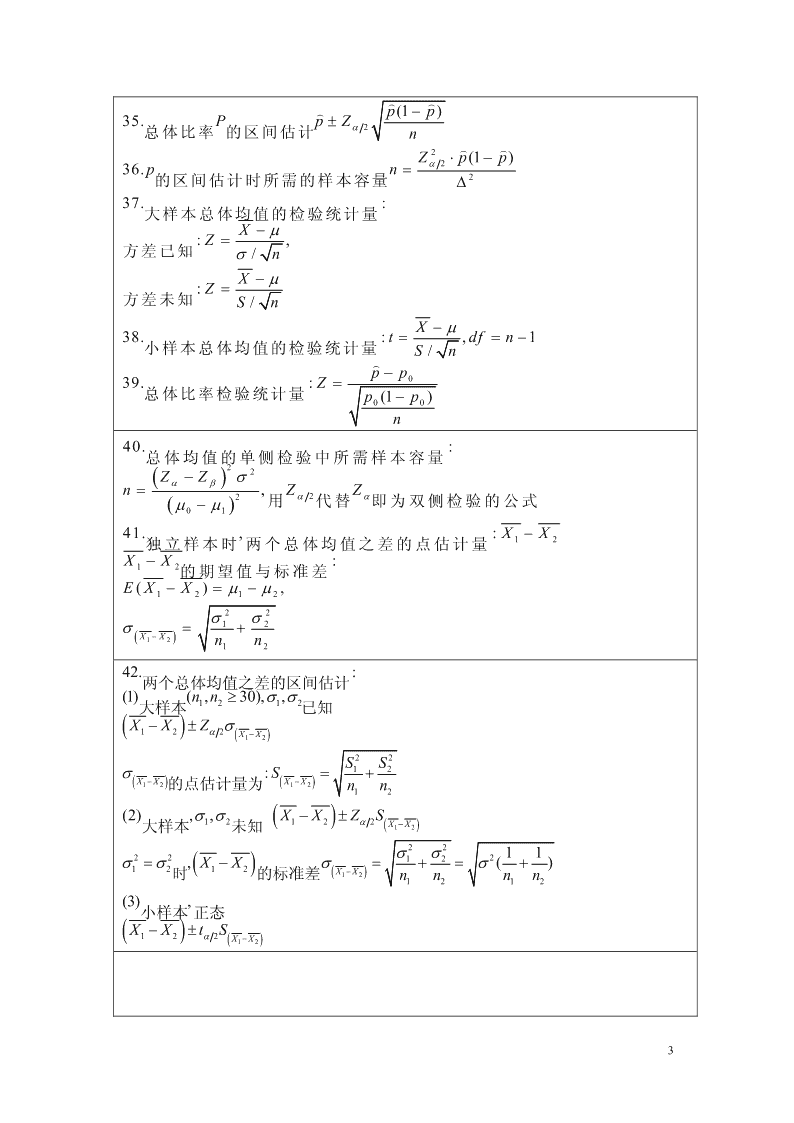

统计学重要公式5.标准差:∑X1.样本平均数:X=2n1()总体标准差:s=s∑X22.总体平均数:m=()样本标准差:2S=SN6.变异系数3.四分位差:Q=IQR=Q-QDUL4.方差:s标准差总体:CV=´100%=´100%2m平均数2∑(Xi-m)()总体方差:1s=NS样本:CV=´100%22∑(Xi-m)X(2)样本方差:S=n-1X-XX-m7.()i,i标准分数分数ZZ=或Z=iiSs∑(Xi-X)(Yi-Y)8.样本协方差Cov(X,Y)=S=XYn-1SL9.rXYXY,皮尔逊相关系数==XYSSLLXYXXYY2nnn∑Xi22i=1LXX=∑(Xi-X)=∑Xi-,i=1i=1nnnnn∑Xi∑Yii=1i=1LXY=∑(Xi-X)(Yi-Y)=∑XiYi-,i=1i=1n2nnn∑Yi22i=1LYY=∑(Yi-Y)=∑Yi-,i=1i=1nnn∑Xi∑YiX=i=1,Y=i=1nn∑WiXi10.加权平均数X=∑Wi∑FiXi11.分组数据样本平均数X=∑Fi22∑Fi(Xi-X)12.分组数据样本方差S=n-113.排列组合公式mn!Pn==n(n-1)(n-2)×××(n-m+1),m!n!=1´2´×××´n,mmPnn!C==,nm!m!(n-m)!mn-mC=Cnn1\n14.事件补的概率()PA=-1PA()15.加法公式P(AÈB)=P(A)+P(B)-P(AÇB)P(AÇB)P(AÇB)16.条件概率P(A|B)=,P(B|A)=PB()PA()17.乘法公式P(AÇB)=PB()P(A|B)×=PA()P(B|A)×18.独立事件P(AÇB)=PAPB()()n19.全概率公式P(B)=∑PA(i)P(B|A)×ii1=PA()P(B|A)×PA()P(B|A)×iiii20.贝叶斯公式P(A|B)==inP(B)∑PA(j)P(B|A)×jj1=21.离散型随机变量的数学期望EX()=m=∑xpx()2222.离散型随机变量的方差VarX()=s=∑(x-m)px()xxnx-23.二项分布的概率函数px()=Cpq,x=0,1,2,...,,nq=-1pn224.二项分布的数学期望和方差EX()=m=npVarX,()=s=np(1-p)x-mx-lmele25.泊松分布px()==x!x!xnx-C×CrNr-27.超几何分布px()=,0£x£rnCN2(x-m)1-228.正态概率密度函数fx()=e2s2psx-m29.标准正态分布变换Z=s30.X的数学期望和标准差:32.估计时的抽样误差m:X-mEX()=m,33.总体均值的区间估计N-nss有限总体时sX=(1)大样本且方差已知:X±Za2,N-1nnsS无限总体时sX=(2)大样本且方差未知:X±Z,na2n)31.比例的数学期望和标准差P:s)(3)总体正态小样本方差已知,,X±Z,Ep()=p,a2nN-np(1-p)S有限总体时sP)=(4)总体正态小样本方差未知,,X±tN-1na2n22p(1-p)Za2s无限总体时sP)=34.估计时所需的样本容量m:n=n2D2\n)))p(1-p)35.总体比率的区间估计Pp±Za2n2))Z×p(1-p)a236.p的区间估计时所需的样本容量n=2D37.大样本总体均值的检验统计量:X-m方差已知:Z=,s/nX-m方差未知:Z=S/nX-m38.小样本总体均值的检验统计量:t=,df=n-1S/n)p-p039.总体比率检验统计量:Z=p(1-p)00n40.总体均值的单侧检验中所需样本容量:22(Za-Zb)sn=,用Z代替Z即为双侧检验的公式2a2a(m0-m1)41.独立样本时两个总体均值之差的点估计量,:X-X12X-X的期望值与标准差:12EX(-X)=m-m,121222ss12s=+(X1-X2)nn1242.两个总体均值之差的区间估计:(1)大样本(,nn³30),ss,已知1212(X1-X2)±Za2s(X1-X2)22SS12s的点估计量为:S=+(X1-X2)(X1-X2)nn12(2)大样本,ss1,2未知(X1-X2)±Za2S(X1-X2)2222s1s2211s1=s2时,(X1-X2)的标准差s(X1-X2)=+=s(+)nnnn1212(3)小样本正态,(X1-X2)±ta2S(X1-X2)3\n43.两个总体均值之差的假设检验统计量(X1-X2)-(m1-m2)(1)大样本Z=,22ss12+nn12(X1-X2)-(m1-m2)(2)小样本t=,211S+pnn12d-md(3)相关样本t=Snd))44.两个比率之差的点估计量:p1-p2))p-p的期望值与标准差12))E(p1-p2)=p1-p2))))p(1-p)p(1-p)p(1-p)p(1-p)11221122s))=+=+p1-p2nnnn1212))))p(1-p)p(1-p)1122s))的点估计量:S=+p-p))12p1-p2nn1245.两个总体比率之差的区间估计:大样本npn,(1-p),npn,(1-p)³5时,11112222))(p1-p2)±ZSap)-)p12246.两个总体比率之差的检验统计量:))(p1-p2)(-p1-p2)Z=s))(p1-p2))))np11+np22总体比率合并估计:p=n+n12))11p=p时s))的点估计量:S))=p(1-p)+12(p1-p2)(p1-p2)nn124\n22(n-1)S2(n-1)S47.一个总体方差的区间估计:£s£22cca/2(1-a/2)22(n-1)S48.一个总体方差的检验统计量:c=2s2S149.两个总体方差的检验统计量:F=2S22k(f-e)2ii50.拟合优度检验统计量:c=∑,df=k-1i=1ei51.独立假设条件下列联表的期望频数:RTi´CTj第行之和i第列之和´je==ijn样本容量独立性检验统计量:22(fij-eij)c=∑∑,df=(R-1)(C-1)ijeij52.检验个均值的相等性Knj∑Xiji=1第j个处理的样本均值:X=,jnjnj2∑(Xij-Xj)2i=1第j个处理的样本方差:S=,jn-1jknj∑∑Xijkj=1i=1总样本均值:Xt=,nt=∑njnt-1j=1SSTR处理均方:MSTR=,k-1k2处理平方和:SSTR=∑nj(Xj-Xt)j=1SSE误差均方:MSE=,n-ktk2误差平方和:SSE=∑(nj-1)Sjj=1MSTRk个均值相等检验统计量:F=MSEknj2总平方和:SST=∑∑(Xij-Xt)j=1i=1平方和分解:SST=SSTR+SSE多重比较方法:X-XijFisherLSD的检验统计量:t=11MSE+nnij5\n54.随机化区组设计:ka2总平方和:SSt=∑∑(Xij-Xt),dft=nt-1,j=1i=1k2处理平方和:SSb=a∑(X.j-Xt),dfb=k-1,j=1a2区组平方和:SSr=k∑(Xi.-Xt),dfr=a-1,i=1误差平方和:SSe=SSt-SSb-SSr,dfe=(k-1)(a-1)求平方和的另一种方法:22(∑∑Xij)总平方和:SSt=∑∑Xij-,dft=ak-1,ak22(∑Xij)(∑∑Xij)处理平方和:SSb=∑-,dfb=k-1,aak22(∑Xij)(∑∑Xij)区组平方和:SSr=∑-,dfr=a-1,kak误差平方和:SSe=SSt-SSb-SSr,dfe=(k-1)(a-1)55.析因试验:abr2总平方和:SST=∑∑∑(Xijk-Xt),dft=nt-1i=1j=1k=1a2因子平方和A:SSA=br∑(Xi.-Xt),dfA=a-1,i=1b2因子平方和B:SSB=ar∑(X.j-Xt),dfB=b-1,j=1ab2交互作用平方和:SSAB=r∑∑(Xij-Xi.-X.j+Xt),dfAB=(a-1)(b-1)i=1j=1误差平方和:SSE=SST-SSA-SSB-SSABdf,=abr-ab=abr(-1)e57.简单线性回归模型:y=b+bx+e01简单线性回归方程:E()y=b0+b1x)估计的简单线性回归方程:y=b+bx01)2最小二乘法:min∑(yi-yi)估计的回归方程的斜率和截距:(∑xi∑yi)∑xyii-nb=,122(∑xi)∑x-nb=y-bx016\n平方和分解:SST=SSR+SSE)2误差平方和:SSE=∑(yi-yi)222(∑yi)总平方和:SST=∑(yi-y)=∑yi-n2)2(∑Xi)回归平方和:SSR=∑(y-y)=b2∑X2-iin2(∑Xi∑Yi)∑XYii-n=22(∑Xi)∑Xi-n22SSR判定系数决定系数():R=r=SST2样本相关系数的符号:rxy=判定系数(b1的符号)=(b1)r22SSE均方误差的估计量(s):S=MSE=n-2SSE估计量的标准误差:S=MSE=n-2sb的标准差:s=1b122(∑Xi)∑Xi-nSb的估计的标准差:S=1b122(∑Xi)∑Xi-nb1t统计量:t=Sb1SSRSSR回归均方:MSR===SSR自变量的个数1MSRF检验统计量:F=MSE2)1(X0-X)y的估计的标准差:S)=S+0y02n(∑X)2-i∑Xin)Ey()的置信区间估计:y±t×S)00a/2y021(X0-X)一个个别值估计的标准差:S)=S1++y0-y0n22(∑Xi)∑Xi-n)y的预测区间估计:y±t×S)00a/2y0-y07\n58.多元线性回归模型:多元回归方程:y=b+bx+bx+×××+bx+e01122pp估计的多元回归方程:Ey()=b0+b11x+b2x2+×××+bpxp)2最小二乘法:min∑(yi-yi)SSTSSRSSE,,之间的关系:SST=SSR+SSE2SSR多元决定系数:R=SST22n-1修正的多元决定系数:Ra=-1(1-R)×n-p-1SSR回归均方:MSR=pSSE误差均方:MSE=n-p-1MSRF检验统计量:F=MSEbit检验统计量:t=Sbi8查看更多