- 2022-08-22 发布 |

- 37.5 KB |

- 16页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

东北大学《工程经济学》课件工程经济学折旧

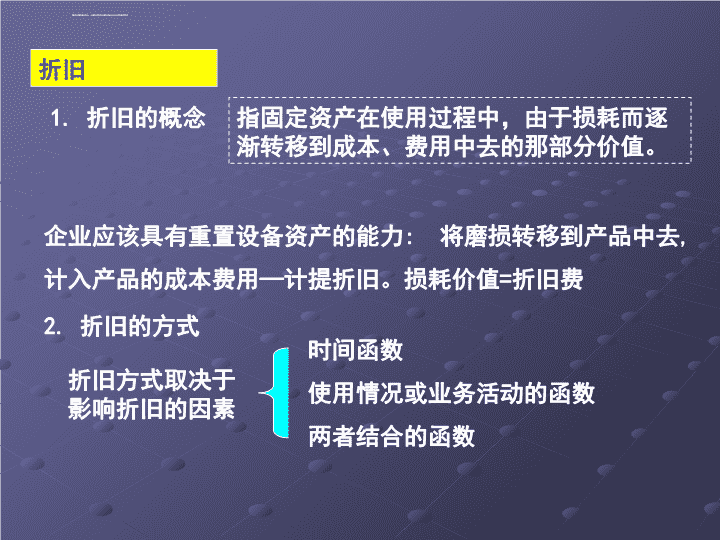

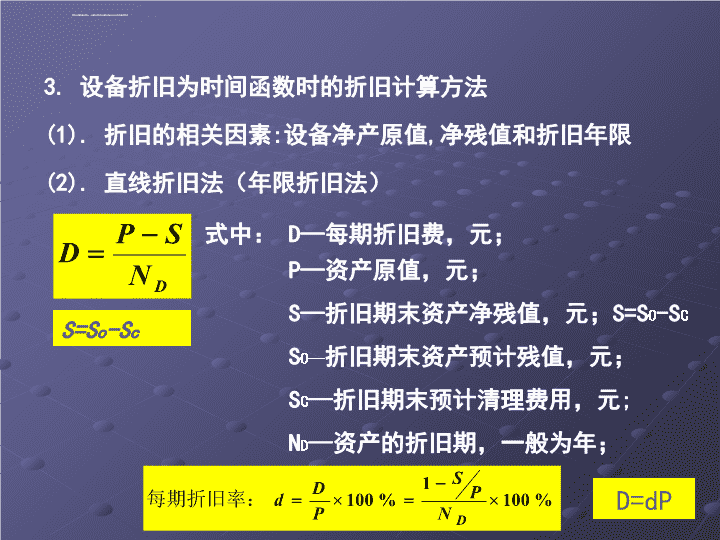

折旧\n折旧1.折旧的概念指固定资产在使用过程中,由于损耗而逐渐转移到成本、费用中去的那部分价值。企业应该具有重置设备资产的能力:将磨损转移到产品中去,计入产品的成本费用—计提折旧。损耗价值=折旧费2.折旧的方式折旧方式取决于影响折旧的因素时间函数使用情况或业务活动的函数两者结合的函数\n3.设备折旧为时间函数时的折旧计算方法(1).折旧的相关因素:设备净产原值,净残值和折旧年限(2).直线折旧法(年限折旧法)式中:D—每期折旧费,元;P—资产原值,元;S—折旧期末资产净残值,元;S=SO-SCSO—折旧期末资产预计残值,元;SC—折旧期末预计清理费用,元;ND—资产的折旧期,一般为年;D=dPS=So-Sc\n例1:某设备原始购置价格为24000元,可使用四年,预计期末净残值为800元,试用直线折旧法计算各年折旧额和年末资产净值。年末资产净值Pm等于上一年年末资产净值Pm-1减去当年折旧额D:Pm=Pm-1-DmdDPm0dPPm-1-D124%580018200224%580012400324%58006600424%5800800已知:P=24000S=800ND=4\n(3)工作量法\n(4)加速折旧法(Ⅰ)年数和折旧法(年限总和法、年数积数法)(设备资产的大部分价值在其寿命的前时间内会被划销掉)式中:Dm—第m年年末的折旧额;m—年序数;dm–第m年的折旧率;Pm–第m年年末的资产净值。\n例2:某设备原始购置价格为24000元,可使用四年,预计期末净残值为800元,试使用年数和法计算各年折旧额和年末残值。解:\ndm简化计算法:各年折旧率的分母为年序数之和;分子为年序数的倒排序。1231+2+3=6mdmDmPm0dm(P-S)Pm-1-Dm14/1092801472023/106960776032/104640312041/102320800已知:P=24000S=800ND=4\n(Ⅱ)余额递减法年折旧额=折旧率×递减的账面价值\n(Ⅲ)双倍余额递减法折旧率按残值为零时的直线折旧法折旧率的两倍计算式中:Dm—第m年年末的折旧额,元;Pm-1——第m-1年年末的资产净值,元;d——折旧率,%;ND——折旧年限。\n例7-3:莱蒙公司以160000元购入一台机器,估计可使用5年,期末估计残值5000元。试用不同方法计算各年折旧额。当:时;取:(i=0,1,2,……,n-m)最后两年:式中:s——设备残值。\n使用年限折旧计算式当期折旧累计折旧账面价值016000012345合计直线法:3100031000129000P(1-5000/160000)/5×100%160000×19.375%160000×19.375%160000×19.375%160000×19.375%160000×19.375%3100062000980003100093000670003100012400036000310001550005000155000\n使用年限折旧计算当期折旧累计折旧账面价值012345合计160000×50%80000×50%40000×50%20000×50%10000×50%80000800008000040000120000400002000014000020000100001500001000050001550005000155000160000余额递减法\n使用年限折旧计算当期折旧累计折旧账面价值016000012345合计年数总和法(160000-5000)×5/15(160000-5000)×4/15(160000-5000)×3/15(160000-5000)×2/15(160000-5000)×1/15516675166710833341333930006700031000124000360002066714466715333103331550005000155000d1=5/15,d2=4/15,d3=3/15,d4=2/15,d5=1/151+2+3+4+5=15:年数积数、年数总和\n使用年限折旧计算当期折旧Dm累计折旧账面价值Pm016000012345合计双倍余额递减法d=2/5×100%=40%160000×40%96000×40%57600×40%(34560-5000)/26400064000960003840010240057600230401254403456014780147801550005000(34560-5000)/234560×40%=13824<1478015500014022019780\n加速折旧的利弊分析:有利于:有益于投资回收、设备更新、技术改造、提高生产效率;弊端:增加当年成本、减少当年国家税收。查看更多