- 2022-08-22 发布 |

- 37.5 KB |

- 6页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

管理经济学论文

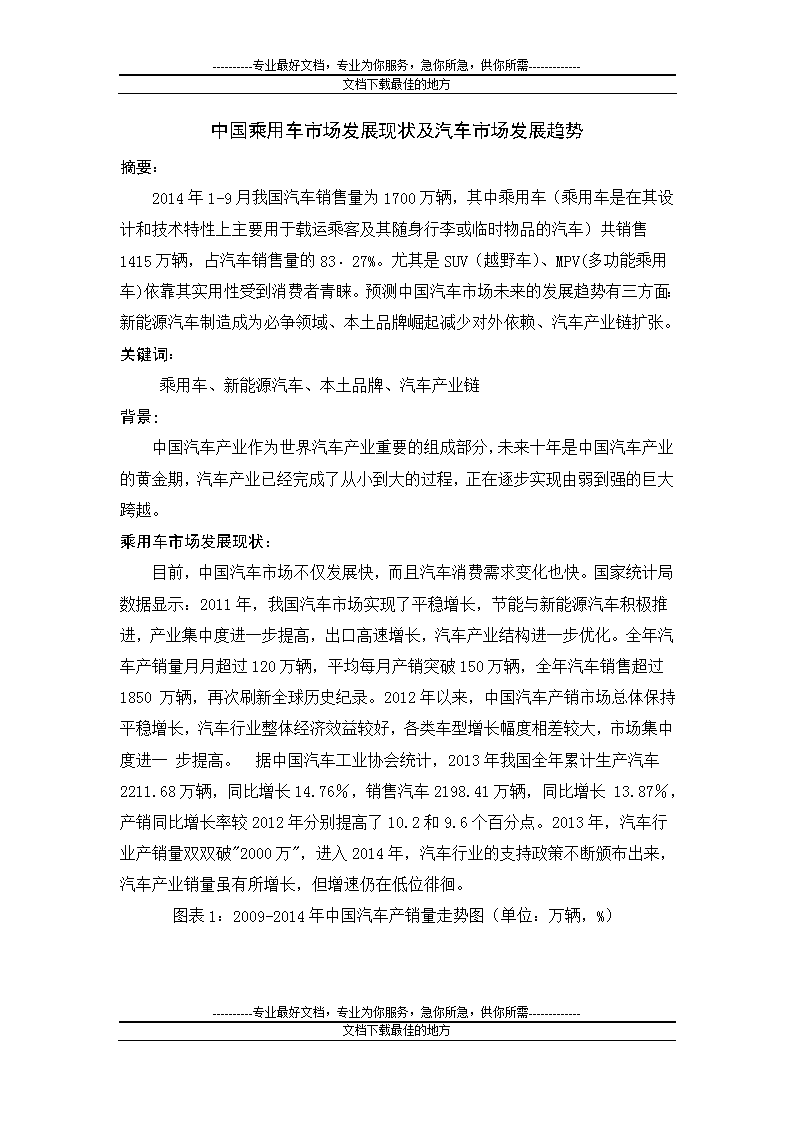

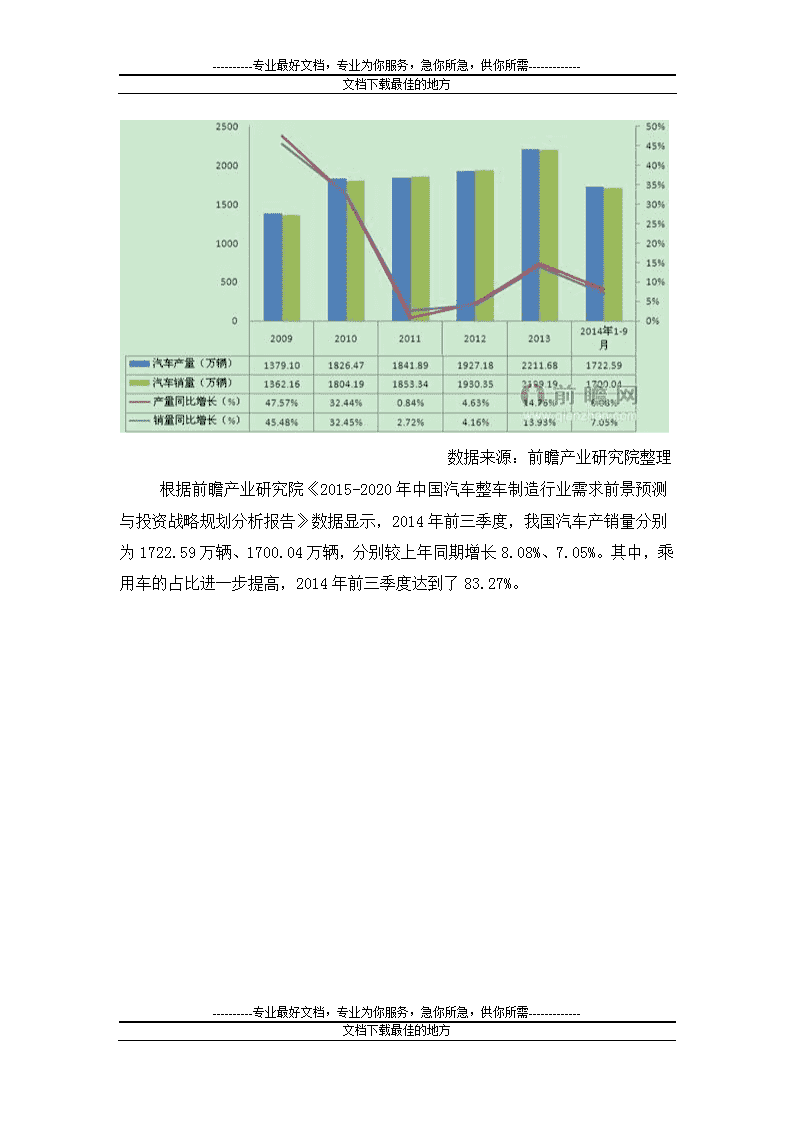

----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方中国乘用车市场发展现状及汽车市场发展趋势摘要:2014年1-9月我国汽车销售量为1700万辆,其中乘用车(乘用车是在其设计和技术特性上主要用于载运乘客及其随身行李或临时物品的汽车)共销售1415万辆,占汽车销售量的83﹒27%。尤其是SUV(越野车)、MPV(多功能乘用车)依靠其实用性受到消费者青睐。预测中国汽车市场未来的发展趋势有三方面:新能源汽车制造成为必争领域、本土品牌崛起减少对外依赖、汽车产业链扩张。关键词:乘用车、新能源汽车、本土品牌、汽车产业链背景:中国汽车产业作为世界汽车产业重要的组成部分,未来十年是中国汽车产业的黄金期,汽车产业已经完成了从小到大的过程,正在逐步实现由弱到强的巨大跨越。乘用车市场发展现状:目前,中国汽车市场不仅发展快,而且汽车消费需求变化也快。国家统计局数据显示:2011年,我国汽车市场实现了平稳增长,节能与新能源汽车积极推进,产业集中度进一步提高,出口高速增长,汽车产业结构进一步优化。全年汽车产销量月月超过120万辆,平均每月产销突破150万辆,全年汽车销售超过1850万辆,再次刷新全球历史纪录。2012年以来,中国汽车产销市场总体保持平稳增长,汽车行业整体经济效益较好,各类车型增长幅度相差较大,市场集中度进一步提高。 据中国汽车工业协会统计,2013年我国全年累计生产汽车2211.68万辆,同比增长14.76%,销售汽车2198.41万辆,同比增长13.87%,产销同比增长率较2012年分别提高了10.2和9.6个百分点。2013年,汽车行业产销量双双破"2000万",进入2014年,汽车行业的支持政策不断颁布出来,汽车产业销量虽有所增长,但增速仍在低位徘徊。图表1:2009-2014年中国汽车产销量走势图(单位:万辆,%)----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方\n----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方数据来源:前瞻产业研究院整理根据前瞻产业研究院《2015-2020年中国汽车整车制造行业需求前景预测与投资战略规划分析报告》数据显示,2014年前三季度,我国汽车产销量分别为1722.59万辆、1700.04万辆,分别较上年同期增长8.08%、7.05%。其中,乘用车的占比进一步提高,2014年前三季度达到了83.27%。----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方\n----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方图表2:2009-2014年中国商用车、乘用车销售占比变化趋势图(单位:万辆,%)数据来源:前瞻产业研究院整理近年来,乘用车受到热捧,尤其是SUV(越野车)、MPV(多功能乘用车)。从销量来看,2014年1-11月,乘用车共销售1615.18万辆,同比增长15.10%。这其中SUV车型销售267.39万辆,同比增长49.11%,MPV销售114.41万辆,同比增长1.5倍。而SUV、MPV依靠其实用性越来越受到消费者的青睐,尤其是MPV,可以看到同比增长达1.5倍,相比轿车这个市场潜力依旧巨大。SUV和MPV的增长也从侧面说明消费者用车需求的多元化,以往在汽车市场追随式的消费模式已经逐渐的淡化,这其实也是消费者消费观念成熟的表现。2014年SUV、MPV市场依旧将延续这个快速增长的态势,2014年1-9月,乘用车共销售1415.55万辆,同比增长10.17%。增幅较前8月减缓0.53个百分点,较上年同期减缓3.85个百分点。其中:基本型乘用车(轿车)销售898.70万辆,同比增长3.94%;多功能乘用车(MPV)销售131.47万辆,同比增长51.64%;运动型多用途乘用车(SUV)销售278.45万辆,同比增长33.32%;交叉型乘用车销售106.93万辆,同比下降14.24%。----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方\n----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方图表3:2013-2014年中国乘用车销量结构占比图(单位:%)数据来源:前瞻产业研究院整理居民对乘用车需求量的增加一方面是因为居民收入增长,使其对生活的品质和对代步工具的需求都有所增长,居民收入水平和购买力的提高,新购与换购释放推动了乘用车高速增长部分城市面临限购,加剧了居民的担心,刺激了提前购买的行为。;另一方面,这与新型城镇化建设过程中的县乡级城市需求的释放有关系。SUV、MPV销量占比扩大,也说明国内汽车市场多元化发展的趋势已经加速。而预测2015年SUV、MPV销售量仍会增加,虽然目前市场中新车型越来越多,竞争也日趋激烈。图表4:2014年1-9月乘用车品牌销售量前十名排名排名轿车SUVMPV品牌销量品牌销量品牌销量1福克斯29.43哈弗27.42五菱宏光54.382朗逸29.19途观18.85欧诺10.433桑塔纳25.64瑞虎12.85菱智9.674速腾23.50本田CRV12.15景逸7.785捷达22.50IX3510.38别克GL86.42----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方\n----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方6凯越21.96翼虎10.04瑞风5.667轩逸20.20RAV48.86威旺M205.098科鲁兹19.10Q57.80小康风光5.029英朗18.52CS357.52杰德4.3510朗动17.91奇骏7.52欧力威3.37合计227.95123.39112.17所占比重25.3644.3185.32汽车市场发展趋势具体来看,未来我国汽车行业的发展趋势主要有以下三点:趋势一:新能源汽车制造成为必争领域。补贴力度的加大势必会激发汽车制造企业对于新能源企业的积极性,再加上随着我国环境污染的加重,民众对于新能源汽车消费需求也在不断加大,从而引导传统汽车制造向新能源汽车制造转型。趋势二:本土品牌崛起,减少对外依赖。在技术开发、政府采购、融资渠道等方面制定相应政策,引导汽车生产企业将发展自主品牌作为企业战略重点,支持汽车生产企业通过自主开发、联合开发、国内外并购等多种方式发展自主品牌。根据汽车行业"十二五规划"草案,其中特别提到将提高自主品牌国内份额,到2015年中国自主品牌汽车市场比例将进一步扩大,自主品牌乘用车国内市场份额超过50%,其中自主品牌轿车国内份额超过40%。----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方\n----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方国家已经提出到2020年将我国汽车制造装备的对外依存度降到30%以下。但目前我国汽车制造装备对外依存度依然居高不下,给我国的汽车产业发展带来了较大的影响,根据统计资料,汽车装备进口率每提高1%,装备总投资将增加2-3%。因此必须加快我国本土汽车制造装备企业的发展。自主品牌汽车厂商未来巨大的发展前景以及我国整车制造装备的本土化趋势将为相关汽车自动化装备厂商提供巨大的发展机遇。2011-2020的未来十年是我国由汽车工业大国向汽车工业强国转变的关键时期。对于中国汽车产业来说,将迎来下一个黄金十年,自主品牌将完成从“中国制造”到“中国创造”的发展过程。预计到2020年,中国汽车市场的销量有望占据全球汽车总销量的一半以上,将是美国市场销量的两倍左右。中国汽车市场前景非常广阔。趋势三:汽车产业链扩张。随着整车制造行业竞争加剧,未来企业扩张将不仅仅是产能量的扩张,企业将更加注重全产业链的扩张,一方面通过扩充产品线,为消费者提供更多的选择,也获得更多的赢利点;另一方面,通过纵向扩张,降低成本,提高产品质量的可控性。结束语:中国汽车市场经过这么多年的高速发展,最近几年发展速度已经逐渐放缓,对于一些不利于市场发展的政策消化能力也在逐渐加强,曾经的各种补贴退出市场后,相关车型销量并未受到太多的影响。而上述的一些关于市场的预测是否准确,到2015年底再来证明预测是否正确。参考文献:《中国汽车产业发展战略研究》廖志春《2015-2020年中国汽车整车制造行业需求前景预测与投资战略规划分析报告》《中国汽车产业竞争力研究》王连芬《2014上半年乘用车销量排行》《汽车纵横》《中国汽车行业市场现状分析及投资战略研究报告(2014-2018)》 观研天下(Insight&InfoConsultingLtd)----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方查看更多