- 2022-08-22 发布 |

- 37.5 KB |

- 16页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

工程经济学例题

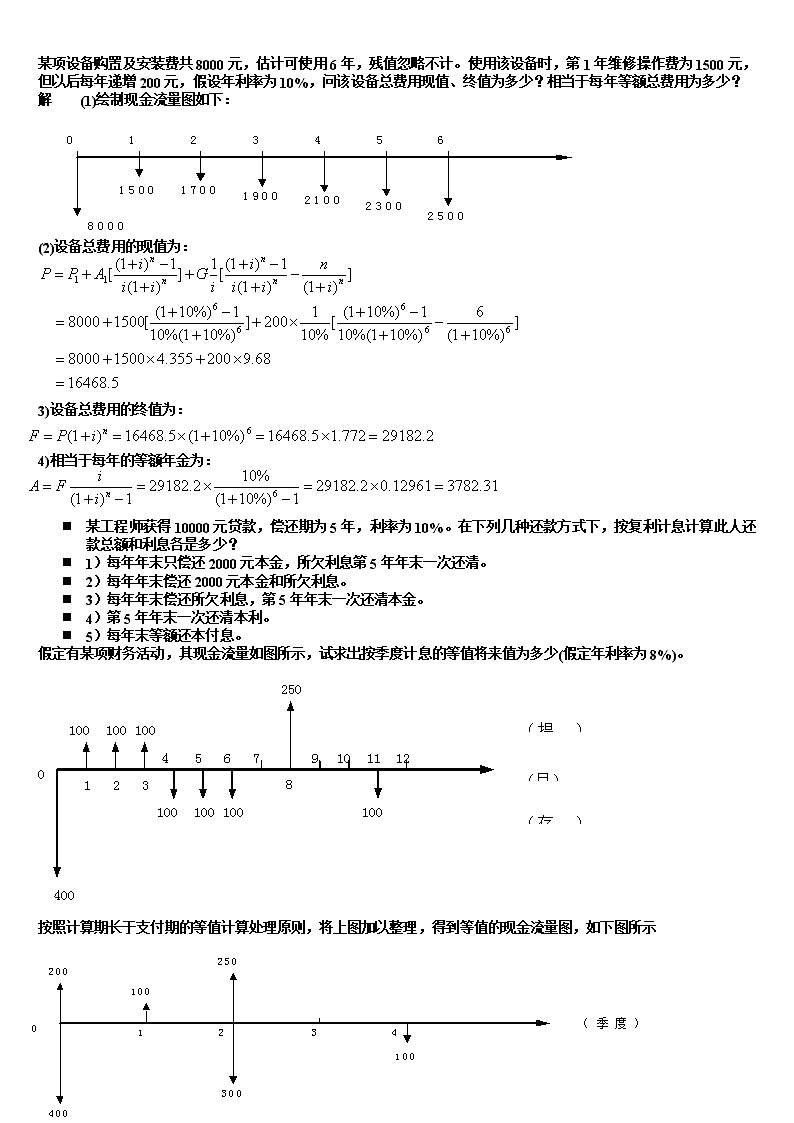

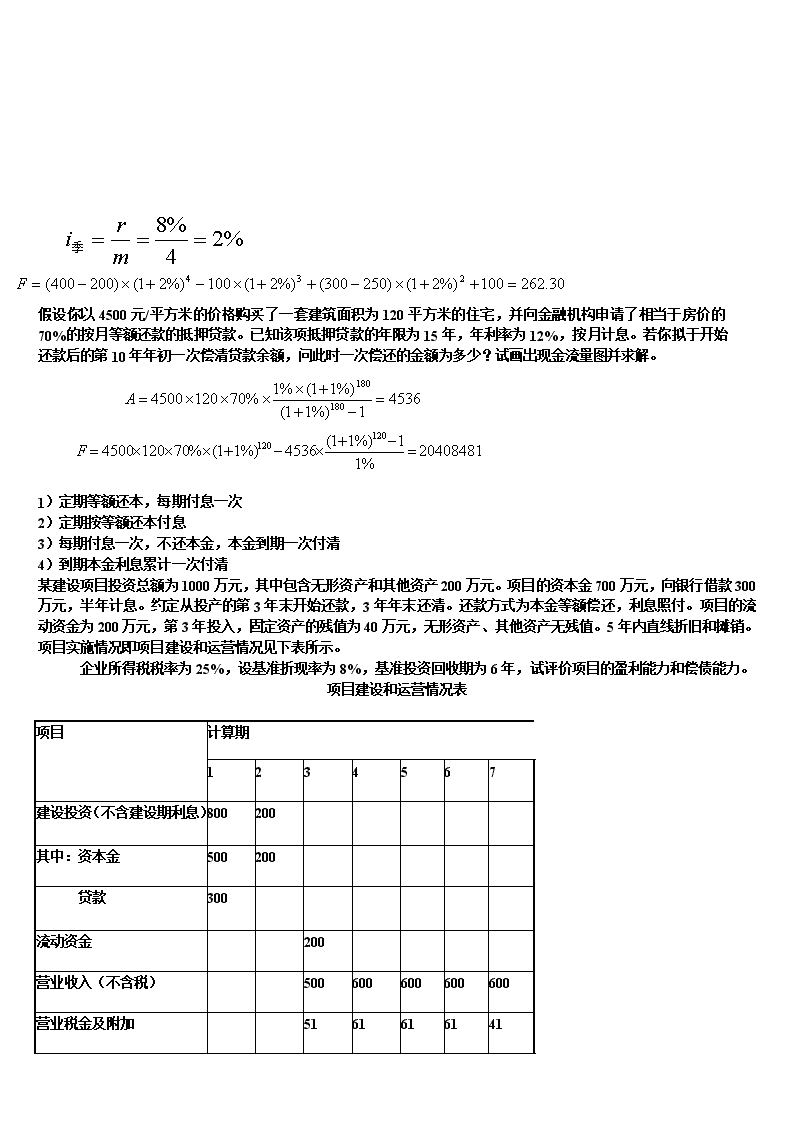

某项设备购置及安装费共8000元,估计可使用6年,残值忽略不计。使用该设备时,第1年维修操作费为1500元,但以后每年递增200元,假设年利率为10%,问该设备总费用现值、终值为多少?相当于每年等额总费用为多少?解(1)绘制现金流量图如下:(2)设备总费用的现值为:3)设备总费用的终值为:4)相当于每年的等额年金为:n某工程师获得10000元贷款,偿还期为5年,利率为10%。在下列几种还款方式下,按复利计息计算此人还款总额和利息各是多少?n1)每年年末只偿还2000元本金,所欠利息第5年年末一次还清。n2)每年年末偿还2000元本金和所欠利息。n3)每年年末偿还所欠利息,第5年年末一次还清本金。n4)第5年年末一次还清本利。n5)每年末等额还本付息。假定有某项财务活动,其现金流量如图所示,试求出按季度计息的等值将来值为多少(假定年利率为8%)。0123456789101112400100100100100100100250100(月)(存款)(提款)按照计算期长于支付期的等值计算处理原则,将上图加以整理,得到等值的现金流量图,如下图所示\n假设你以4500元/平方米的价格购买了一套建筑面积为120平方米的住宅,并向金融机构申请了相当于房价的70%的按月等额还款的抵押贷款。已知该项抵押贷款的年限为15年,年利率为12%,按月计息。若你拟于开始还款后的第10年年初一次偿清贷款余额,问此时一次偿还的金额为多少?试画出现金流量图并求解。1)定期等额还本,每期付息一次2)定期按等额还本付息3)每期付息一次,不还本金,本金到期一次付清4)到期本金利息累计一次付清某建设项目投资总额为1000万元,其中包含无形资产和其他资产200万元。项目的资本金700万元,向银行借款300万元,半年计息。约定从投产的第3年末开始还款,3年年末还清。还款方式为本金等额偿还,利息照付。项目的流动资金为200万元,第3年投入,固定资产的残值为40万元,无形资产、其他资产无残值。5年内直线折旧和摊销。项目实施情况即项目建设和运营情况见下表所示。企业所得税税率为25%,设基准折现率为8%,基准投资回收期为6年,试评价项目的盈利能力和偿债能力。项目建设和运营情况表项目计算期1234567建设投资(不含建设期利息)800200 其中:资本金500200 贷款300 流动资金 200 营业收入(不含税) 500600600600600营业税金及附加 5161616141\n经营成本 100140140140140解:(1)项目盈利能力分析将项目建设和运营情况表转化为项目的现金流量表。如下表所示:项目计算期12345671.现金流入 5006006006008401.1营业收入 5006006006006001.2资产回收 2402.现金流出8002003512012012012012.1投资800200200 2.2营业税金及附加 51616161612.3经营成本 1001401401401403.净现金流量-800-200149399399399639根据现金流量表计算项目静态投资回收期Tp=5.13年<6年项目盈利能力满足基本要求。:(2)项目偿债能力分析1)计算应付利息由实际利率的换算公式:第一年应计利息=300×1/2×8.16%=12.24万元第二年应计利息=(300+12.24)×8.16%=25.48万元在本金等额偿还方式下,投产后3年内每年偿还的本金为:(300+12.24+25.46)÷3=112.57万元第三年应计利息=(300+12.24+25.48)×8.16%=27.56万元第四年应计利息=(300+12.24+25.48-112.57)×8.16%=18.37万元第五年应计利息=(300+12.24+25.48-112.57-112.57)×8.16%=9.19万元2)计算折旧和摊销由直线折旧法公式:固定资产年折旧额=(800+12.24+25.48-40)/5=159.54万元无形资产年摊销额=200/5=40万元3)计算总成本费用第三年总成本费用=100+159.54+40+27.56=327.10万元第四年总成本费用=140+159.54+40+18.37=357.91万元第五年总成本费用=140+159.54+40+9.19=348.73万元4)计算利润第三年利润=500-327.10-51=121.9万元\n第四年利润=600-357.91-61=181.09万元第五年利润=600-348.73-61=190.27万元5)计算所得税及净利润第三年所得税=121.9×25%=30.48万元第三年净利润=121.9-30.48=91.42万元第四年所得税=181.09×25%=45.27万元第四年净利润=181.09-45.27=135.82万元第五年所得税=190.27×25%=47.58万元第五年净利润=190.27-47.58=142.69万元6)计算偿债备付率由于各年的偿债备付率均大于1,说明项目的清偿能力较强。某制造业新建项目建设投资为850万(发生在第一年年末),全部形成固定资产。项目建设期1年,运营期5年,投产第1年生产负荷60%,其他年份均为100%。满负荷流动资金为100万元,投产第1年流动资金估算为70万元。计算期末将全部流动资金回收。生产运营期内满负荷运营时,销售收入650万元(对于制造业项目,可将营业收入记为销售收入),经营成本250万元,其中原材料和燃料动力费200万元。以上均以不含税价格表示。投入和产出的增值税率均为17%,营业税金及附加按增值税的10%计算,企业所得税率为33%。折旧年限为5年,不计残值,按年限平均法计提折旧。设定所得税前财务基准收益率为12%,所得税后财务基准收益率为10%。问题1、识别并计算各年的现金流量,编制项目投资现金流量表(融资前分析)(现金流量按年末发生计)2、计算项目投资财务内部收益率和财务净现值(所得税前和所得税后),并由此评价项目的财务可行性。该项目初步融资方案为:用于建设投资的项目资本金450万元,建设投资借款400万元,年利率6%。(按等额还本付息方式还款)流动资金全部来源于项目资本金,无流动资金借款。问题:3、请编制项目资本金现金流量表。4、根据资本金现金流量表计算项目资本金财务内部收益率,并评价项目资本金盈利能力。(设行业基准资本金净利润率为15%)1、编制项目投资现金流量表(1)第1年年末现金流量现金流入:0现金流出:建设投资850万元(2)第2年年末现金流量现金流入:销售收入650×60%=390万元\n现金流出:①流动资金:70万元②经营成本:200×60%+(250-200)=170万元③营业税金及附加:增值税:390×17%-200×60%×17%=45.9万元营业税金及附加:45.9×10%=4.6万元④调整所得税(融资前):折旧=850÷5=170万元息税前利润=销售收入-经营成本-折旧-营业税金及附加=45.4万元所得税:45.4×33%=15.0万元TTVYG(3)第3年年末现金流量现金流入:销售收入650万元现金流出:①流动资金增加额:100-70=30万元②经营成本:250万元③营业税金及附加:增值税:650×17%-200×17%=76.5万元营业税金及附加:76.5×10%=7.7万元④调整所得税(融资前):折旧=850÷5=170万元息税前利润=销售收入-经营成本-折旧-营业税金及附加=222.3万元所得税:222.3×33%=73.4万元(4)第4、5年年末现金流量:除流动资金增加额为0外,其余同第3年。(5)第6年年末现金流量现金流入:①销售收入650万元②回收流动资金100万元现金流出:①流动资金增加额:100-70=30万元②经营成本:250万元③营业税金及附加:增值税:650×17%-200×17%=76.5万元营业税金及附加:76.5×10%=7.7万元④调整所得税(融资前):折旧=850÷5=170万元息税前利润=销售收入-经营成本-折旧-营业税金及附加=222.3万元所得税:222.3×33%=73.4万元项目投资现金流量表(单位:万元)项目年份1234561、现金流入 3906506506507501.1销售收入 3906506506506501.2回收流动资金 1002、现金流出850259.6361.1331.1331.1331.12.1建设投资850 2.2流动资金 7030 2.3经营成本 1702502502502502.4营业税金及附加 4.67.77.77.77.7\n2.5所得税 15.073.473.473.473.43、所得税前净现金流量-850145.4362.3392.3392.3492.34、所得税后净现金流量-850130.4288.9318.9318.9418.9根据项目投资现金流量计算相关指标所得税前根据计算可知:项目所得税后财务效益是可以接受的项目资本金现金流量表(单位:万元)项目年份1234561、现金流入 3906506506507501.1销售收入 3906506506506501.2回收流动资金 1002、现金流出450348.4451.4422.9424.5426.32.1用于建设投资的资本金450 2.2用于流动资金的资本金 7030 2.3经营成本 1702502502502502.4营业税金及附加 4.67.77.77.77.72.5借款还本付息 97.897.897.897.897.82.6所得税 6.065.967.469.070.83、净现金流量-45041.6198.6227.1225.5323.7借款还本付息计划表(单位:万元)项目年份23456年初借款余额412.0338.9261.4179.392.3当年还本付息97.897.897.897.897.8其中:还本73.177.582.187.092.3利息24.720.315.710.85.5年末借款余额338.9261.4179.392.30项目资本金现金流量表中,所得税计算与融资前分析所得税计算不同,应以销售收入减去总成本费用和营业税金及附加之后得出的利润总额为基数计算。同时注意建设期利息纳入固定资产原值后计算折旧。以第6年为例:第6年年末现金流量现金流入:销售收入650万元现金流出:①经营成本:250万元\n②折旧=(850+12)÷5=172.4万元③营业税金及附加:76.5×10%=7.7万元④利息:5.5(见前表所示)利润总额=650-250-172.4-5.5-7.7=214.4所得税=214.4×33%=70.84、根据项目资本金现金流量计算相关指标根据计算可知:项目资本金内部收益率大于该行业基准净利润率,说明项目资本金获利水平超过了要求,从项目权益投资者整体角度看,在该融资方案下财务效益是可以接受的。(一)寿命期相同的方案的比选1、利用净现值、净年值、费用现值、费用年值指标比选步骤:(1)先分别检验各方案自身绝对经济效果,将不能通过评价标准的方案淘汰。(2)检验方案的相对经济效果,根据净现值(净年值)最大准则或费用现值(费用年值)最小准则,对方案进行选优。2、利用增量(差额)分析指标比选所谓差额类指标:在差额现金流量的基础上计算的净现值或内部收益率等指标。差额现金流量:两个投资方案A和B,以投资较大的A方案的现金流量减去投资较小的B方案的现金流量后,所形成的新的现金流量:△Ct=(CI-CO)At-(CI-CO)Bt增量分析方法步骤:(1)将方案按投资额由小到大排序。(2)进行各方案绝对效果评价。(3)进行相对效果评价。有六个方案如表,基准收益率14%。资金预算35000元方案初始投资寿命每年净收益IRRA100006287018%B150009293013%C80005268020%D210003950017%E1300010260015%F60004254025%①计算各方案的IRR,剔出不合格方案。②依据预算要求,初选IRR较大的方案组合。选F、C、A方案,资金总额24000③其他组合方案,计算如下选F、C、D方案,总体收益率=19.1%,投资35000选C、A、E方案,总体收益率=16.9%,投资31000选F、A、E方案,总体收益率=17.4%,投资29000④最后,选F、C、D方案组合。已知某企业借款偿还期为4年,各年税息前利润总额、税后利润、折旧费和摊销费数额如下表所示。试计算各年的偿债备付率和利息备付率。年份1234\n税息前利润1031759548109458120636当期应付利息74208649325497743799税前利润 所得税(33%) 税后利润 折旧费102314102314102314102314摊销费42543425434254342543偿还本金142369152143162595173774还本付息总额216577217075217572217573利息备付率 还本付息资金来源 偿债备付率 年份1234税息前利润1031759548109458120636当期应付利息74208649325497743799税前利润-63891-53845448176837所得税(33%)00020474税后利润-63891-53845448156363折旧费102314102314102314102314摊销费42543425434254342543偿还本金142369152143162595173774还本付息总额216577217075217572217573利息备付率13.90%91.71%199.10%275.43%还本付息资金来源155174204405254315245019偿债备付率0.720.941.171.13在各年的所得税计算中,前两年亏损,不需要缴纳所得税,第3年的盈利不足以弥补前两年的亏损,第4年的利润弥补亏损后为62043元(54481+76837-63891-5384=62043),应缴纳62043×0.33=20474元的所得税。假定某企业在计划期内固定成本总额为80000元,计划销售甲、乙、丙三种产品,它们的销售量、售价和单位变动成本等有关数据如下表。指标甲产品乙产品丙产品销售量20000件10000套30000台单位售价(元)204030单位变动成本(元)152824表5.3某企业三种产品有关指标计算表\n指标甲产品乙产品丙产品①销售量20000件10000套30000台②单位售价(元)204030③单位变动成本(元)152824④销售收入(元)①×②400000400000900000⑤单位贡献边际(元)②-③5126⑥贡献边际率⑤/②25%30%20%⑦销售比重23.53%23.53%52.94%加权平均边际贡献率为三种产品盈亏平衡综合销售额MTR*为MTR*=80000/23.53%=339991.5(元)甲产品保本额=甲产品销售比重×MTR*=80000(元)甲产品保本量=甲产品保本额/甲产品单价=4000(件)乙产品保本额=乙产品销售比重×MTR*=80000(元)乙产品保本量=乙产品保本额/乙产品单价=2000(套)丙产品保本额=丙产品销售比重×MTR*==179991.5(元)丙产品保本量=丙产品保本额/丙产品单价=6000(台)企业实际利润=(400000+400000+900000)×ACMR-80000=320010(元)假定企业三种产品的销售收入比重由原来的23.53%、23.53%、52.94%调整30%、40%、30%,它们的贡献边际率和企业固定成本总额不变,试问这一新的产品组合方式对企业是否有利?按新的组合方式,三种产品销售收入分别为甲产品销售收入=1700000×30%=510000元;乙产品销售收入=1700000×40%=680000元;丙产品销售收入=1700000×30%=510000元。则三种产品平均贡献边际率为盈亏平衡时的综合销售额=80000/25.5%=313725.5(元)企业预期利润=1700000×25.5%-80000=323500(元) 和原来相比,这一新的产品品种组合的盈亏平衡点降低,企业预期利润增加,因此是有利的。所以,当企业同时生产多种产品时,应综合考虑供、产、销等方面的条件,正确决定产品的品种方案,这对于企业实现扭亏转盈,提高经济效益大有益处。某项目的建设有三种备选方案。 A方案:从国外引进设备,固定成本800万元,单位可变成本10元; B方案:采用一般的国产自动化装置,固定成本500万元,单位可变成本12元;\n C方案:采用自动化程度较低的国产装置,固定成本300万元,单位可变成本15元。 试分析不同方案适用的生产规模。各方案总成本为产量的函数,分别为CA=800+10Q;CB=500+12Q;CC=300+15Q。各方案的成本曲线如下图所示如图所示,I,J两点将最低成本线分为三段,QI,QJ分别为优劣平衡点I,J下的产量。 对于I点,有CB=CC,即 500+12QI=300+15QI解得QI=66.7(万件) 对于J点,有CB=CA,即 500+12QJ=800+10QJ解得QJ=150(万件) 若市场预测该项目产品的销售量小于66.7万件时,应选择C方案;大于150万件时,应选择A方案;在66.7万件与150万件之间时,应选择B方案。设某项目基本方案的初期投资P0=1500万元,销售收入S=650万元,经营成本C=280万元,项目服务期为8年,估计预测误差不超过±10%,基准收益率=12%。试进行敏感性分析。:(1)以销售收入、经营成本和投资拟作为不确定因素。(2)选择项目的内部收益率为敏感性分析对象。(3)作出本方案的内部收益率IRR由下式确定:采用试算内插法可求得:(4)计算销售收入、经营成本和投资变化对内部收益率的影响,结果见表所示内部收益率的单因素敏感性分析表变化率不确定因素-10%-5%0+5%+10%销售收入12.2916.3018.1920.9923.72经营成本20.6119.4218.1916.9515.71投资21.7319.8818.1916.641519\n销售收入、经营成本和投资变化的敏感性曲线参见下图。各因素的敏感程度依次为:销售收入→投资→经营成本现有一个投资项目,预计其服务期为3年,由于受环境的影响,各年度的现金流量及相应的概率如表5.10所示,预计利率为10%,试计算该项目净现值大于或等于零的概率及净现值达到1000元的概率各年度的现金流量(单位:元)及相应的概率表状态第0年第1年第2年第3年X0jP0jX1jP1jX2jP2jX3jP3j1-100001.0035000.2040000.2535000.3020040000.6050000.5045000.4030045000.2060000.2555000.301)计算各年现金流量的期望值E(X0)=-10000×1.00=-10000元E(X1)=3500×0.20+4000×0.60+4500×0.20=4000元E(X2)=4000×0.25+5000×0.50+6000×0.25=5000元E(X3)=3500×0.30+4500×0.40+5500×0.30=4500元计算净现值的期望值(3)计算各年净现金流量的标准差\n4)计算净现值的标准差5)计算净现值小于零的概率查标准正态分布表,得:(6)计算净现值达到1000元的概率查标准正态分布表得正态分布图象法应用的前提是净现值必须呈正态分布或近似正态分布,但对于一般投资项目,很难判断净现值是否呈正态分布,因此这种方法的应用受到一定局限。•假定某地拟建一座2000套客房的豪华旅馆,另有一座豪华旅馆最近在该地竣工,且掌握了一下资料:它有2500套客房,有餐厅、会议室、游泳池、夜总会、网球场等设施。总造价为10250万美元。估算新建项目的总投资。•解:每套客房的造价•••2000套客房的豪华旅馆的投资额估算值为:4.1×2000=8200(万美元)•已知建设一座年产量40万吨的某生产装置的投资额为80000万元,现拟建一座年产量为90万吨的该类产品的生产装置,试用生产能力指数法估算拟建项目该类的生产装置的投资额为多少?(生产能力指数n=0.6,f=1.2)•解:根据公式,得K2=80000×(90/40)0.6×1.2=156164万元•例:某拟建项目设备购置费为15000万元,根据已建同类项目统计资料,建筑工程费占设备购置费的23%,安装工程费占设备购置费的9%,该拟建项目的其他有关费用估计2600万元,调整系数均为1.1,试估算该项目的建设投资。•解:根据公式,得某公司拟从国外进口一套机电设备和配套软件,设备硬件装运港船上交货,即离岸价(FOB)为450万美元,包括配套软件费50万美元,其中不计算关税软件费有15万美元。相关费用参数如下:美元的外汇牌价是8.27元人民币,海运费率6%,海运保险费率0.35%,外贸手续费率1.5%,中国银行财务手续费率0.5%,关税税率22%,增值税率17%,国内运杂费率(包含运费、装卸费率、包装费率、采购及仓库保管费率)2.5%。则该套机电设备及配套软件进口的投资估算价是多少?解:该套机电设备及配套软件进口的投资估算价计算如下:货价(离岸价)=400×8.27+50×8.27=3308+413.5=3721.5(万元)国外运输费=3308×6%=198.48(万元)国外运输保险费=(3308+198.48)×0.35%=12.27(万元)到岸价=离岸价(FOB)+国外运输费+国外运输保险费\n=3721.5+198.48+12.27=3932.25(万元)硬件关税=(3308+198.48+12.27)×22%=3518.75×22%=774.13(万元)软件关税=(50-15)×8.27×22%=289.45×22%=63.68(万元)关税合计=774.13+63.68=837.81(万元)增值税=(3518.80+289.45+837.81)×17%=4646.07×17%=789.83(万元)银行财务费=3721.5×0.5%=18.61(万元)外贸手续费=(3518.80+289.45)×1.5%=57.12(万元)海关监管手续费=15×8.27×0.3%=0.37(万元)抵岸价=货价+国外运输费+国外运输保险费+关税+增值税+银行手续费+外贸手续费+海关监管手续费=到岸价+关税+增值税+银行手续费+外贸手续费+海关监管手续费=3932.30+837.82+789.83+18.61+57.12+0.37=5635.6(万元)国内运杂费=抵岸价×运杂费率=5635.6×2.5%=140.89(万元)因此,该机电设备的投资估算价为:投资估算价=抵岸价+国内运杂费=5635.6+140.89=5776.49(万元)某工程在建设期初的建安工程费和设备工器具购置费为45000万元。按本项目实施进度计划,建设期3年,投资分年使用比例为:第一年25%,第二年55%,第三年20%,投资在每年平均支用,建设期内预计年平均价格总水平上涨率为5%。建设期利息为1395万元,工程建设其他费用为3860万元,基本预备费率为10%。试估算该项目的建设投资。解:(1)计算项目的基本预备费:基本预备费=(45000+3860)×10%=4886(万元)(2)计算项目的涨价预备费第一年末的涨价预备费=45000×25%×[(1+0.05)1-1]=562.5(万元)第二年末的涨价预备费=45000×55%×[(1+0.05)2-1]=2536.88(万元)第三年末的涨价预备费=45000×20%×[(1+0.05)3-1]=1418.63(万元)该项目建设期的涨价预备费=562.5+2536.88+1418.63=4518.01(万元)(3)计算项目的建设投资建设投资=静态投资+涨价预备费+建设期借款利息=45000+3860+4886+4518.01+1395=59659.01(万元)某新建项目,建设期为3年,共向银行贷款1000万元,第一年贷款300万元,第二年400万元,第三年300万元,各年借款均在年内均衡发生,借款年利率为5.6%。用复利法理论计算建设期借款利息。解:建设期各年利息计算如下:I1=0.5×300×5.6%=8.4(万元)I2=(308.4+0.5×400)×5.6%=28.47(万元)I3=(736.87+0.5×300)×5.6%=49.66(万元)到建设期末累计借款本利为1086.53万元。某建设项目的工程费与工程建设其他费的估算额为52180万元,预备费为5000万元,建设期三年。三年的投资比例是:第一年20%,第二年55%,第三年25%,第四年投产。该项目固定资产投资来源为自有资金和贷款。贷款的总额为40000万元,其中外汇贷款为2300万美元。外汇牌价为1美元兑换8.3元人民币。贷款的人民币部分从中国建设银行获得,年利率为12.48%(按季计息)。贷款的外汇部分从中国银行获得,年利率为8%(按年计息)。建设项目达到设计生产能力后,全厂定员1100人,工资和福利费按照每人每年7200元估算。每年其他费用为860万元(其中:其他制造费用为660万元)。年外购原材料、燃料、动力费估算为19200万元。年经营成本为21000万元,年修理费占年经营成本10%。各项流动资金最低周转天数分别为:应收账款30天,现金40天,应付账款30天,存货40天。问题:(1)试估算建设期的贷款利息。(2)试用分项详细估算法估算拟建项目的流动资金(3)试估算拟建项目的总投资解:问题(1)\n建设期贷款利息计算:(1)人民币贷款实际利率计算人民币实际利率=(1+12.48%÷4)4-1≈13.08%(2)每年投资的贷款部分本金数额计算人民币部分:贷款总额为:40000-2300×8.3=20910万元第1年为:20910×20%=4182万元第2年为:20910×55%=11500.50万元第3年为:20910×25%=5227.50万元美元部分:贷款总额为:2300万美元第1年为:2300×20%=460万美元第2年为:2300×55%=1265万美元第3年为:2300×25%=575万美元(3)每年应计利息计算①人民币建设期贷款利息计算:第1年贷款利息=4182÷2×13.08%=273.50万元第2年贷款利息=【(4182+273.50)+11500.50÷2】×13.08%=1334.91万元第3年贷款利息=【(4182+273.50+11500.5+1334.91)+5227.50÷2】×13.08%=2603.53万元人民币贷款利息合计=273.5+1334.91+2603.53=4211.94万元②外币贷款利息计算第1年外币贷款利息=460÷2×8%=18.40万美元第2年外币贷款利息=【(460+18.40)+1265÷2】×8%=88.87万美元第3年外币贷款利息=【(460+18.40+1265+88.87)+575÷2】×8%=169.58万美元外币贷款利息合计=18.40+88.87+169.58=276.85万美元问题(2):用分项详细估算法估算流动资金•流动资金=流动资产-流动负债•流动资产=应收(或预付)账款+现金+存货•流动负债=应付(或预收)账款•应收账款=年经营成本/年周转次数=21000/(360/30)=1750万元•现金=(年工资福利费+年其他费)/年周转次数=(1100×0.72+860)/(360/40)=183.56万元•存货=外购原材料、燃料+在产品+产成品•外购原材料、燃料=19200/(360/40)=2133.33万元•在产品=(1100×0.72+660+19200+21000×10%)/(360/40)=2528.00万元•产成品=21000/(360/40)=2333.33万元•存货=2133.33+2528.00+2333.33=6994.66万元•流动资产=1750+183.56+6994.66=8928.22万元•流动负债=19200/(360/30)=1600万元•流动资金=8928.22-1600=7328.22万元问题(3)项目总投资=工程费与工程建设其他费+预备费+建设期利息+流动资金=【(52180+5000)+276.85×8.3+4211.94】+7328.22=71018.02万元拟建年产10万吨炼钢厂,根据可行性研究报告提供的主厂房工艺设备清单和询价资料估算出该项目主厂房设备投资约3600万元。已建类似项目资料:与设备有关的其他各专业工程投资系数如下表1所示。与主厂房投资有关的辅助工程及附属设施投资系数如下表2所示。本项目的资金来源为自有资金和贷款,贷款总额为8000万元,贷款利率为8%(按年计息)。建设期为3年:第一年投入30%,第二年投入50%,第三年投入20%。预计建设期物价平均上涨率为3%,基本预备费率5%。\n与设备投资有关的各专业工程投资系数加热炉汽化冷却余热锅炉自动化仪表起重设备供电与传动建安工程0.120.010.040.020.090.180.40与主厂房投资有关的辅助及附属设施投资系数动力系统机修系统总图运输系统行政及生活福利设施工程建设其他费0.300.120.200.300.20问题:(1)试用系数估算法估算该项目主厂房投资和项目建设的工程费与其他费投资。(2)试估算该项目的建设投资额(3)若建设投资资金率为6%,试用扩大指标估算法估算项目的流动资金,确定项目的总投资解:问题(1)主厂房投资=3600×(1+12%+1%+4%+2%+9%+18%+40%)=3600×(1+0.86)=6696万元其中:建安工程投资=3600×0.4=1440万元设备购置投资=3600×1.46=5256万元工程费与工程建设其他费=6696×(1+30%+12%+20%+30%+20%)=14195.52万元其中:工程建设其他费=6696×20%=1339.2万元问题(2)①基本预备费估算基本预备费=(建筑工程费+设备及工器具购置费+安装工程费+工程建设其他费用)×基本预备费率=14195.52×5%=709.78万元由此得到:静态投资=14195.52+709.78=14905.30万元建设期各年的静态投资额为:第一年14905.30×30%=4471.59万元第二年14905.30×50%=7452.65万元第三年14905.30×20%=2981.06万元②涨价预备费第一年的建筑工程费、设备及工器具购置费、安装工程费之和=4471.59-1339.2×30%=4069.83万元第二年的建筑工程费、设备及工器具购置费、安装工程费之和=7452.65-1339.2×50%=6783.05万元第三年的建筑工程费、设备及工器具购置费、安装工程费之和=2981.06-1339.2×20%=2713.22万元涨价预备费=4069.83×【(1+3%)-1】+6783.05×【(1+3%)2-1】+2713.22×【(1+3%)3-1】=122.10+413.09+251.59=786.78万元由此得到:预备费=基本预备费+涨价预备费=709.78+786.78=1496.56万元③建设期贷款利息第一年贷款利息=(8000×30%÷2)×8%=96万元第二年贷款利息=【(8000×30%+96)+(8000×50%÷2)】×8%=359.68万元第三年贷款利息=【(8000×30%+96+8000×50%+359.68)+(8000×20%÷2)】×8%=612.45万元建设期贷款利息=96+359.68+612.45=1068.13万元\n由此得到:项目建设投资=14195.52+1496.56+1068.13=16760.21万元问题(3)流动资金=16760.21×6%=1005.61万元拟建项目总投资=16760.21+1005.61=17765.82万元查看更多