- 2022-08-18 发布 |

- 37.5 KB |

- 7页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

天津农学院会计学复习要点

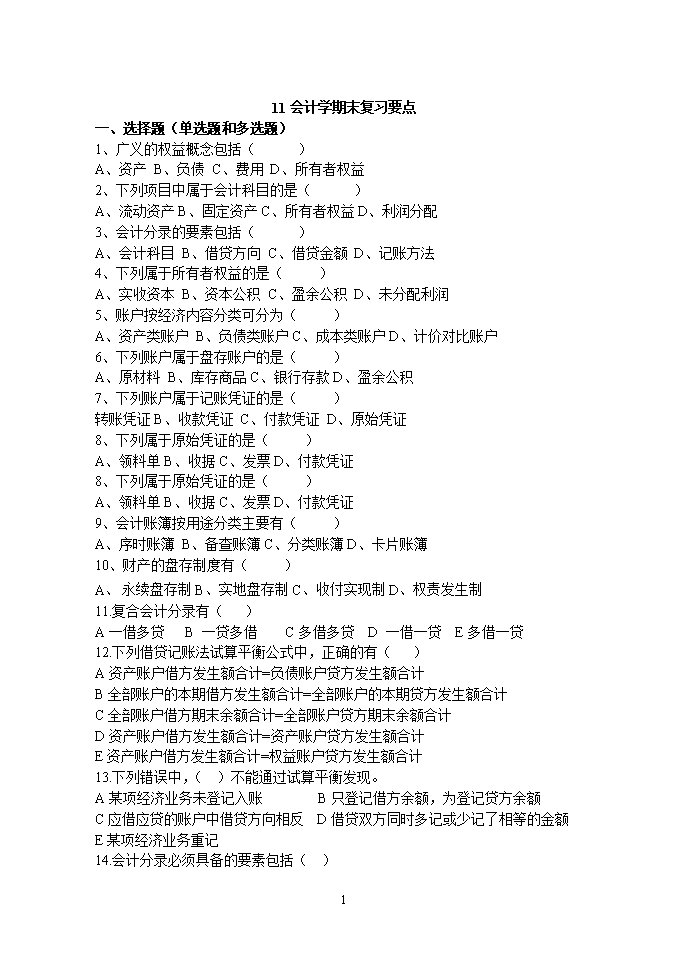

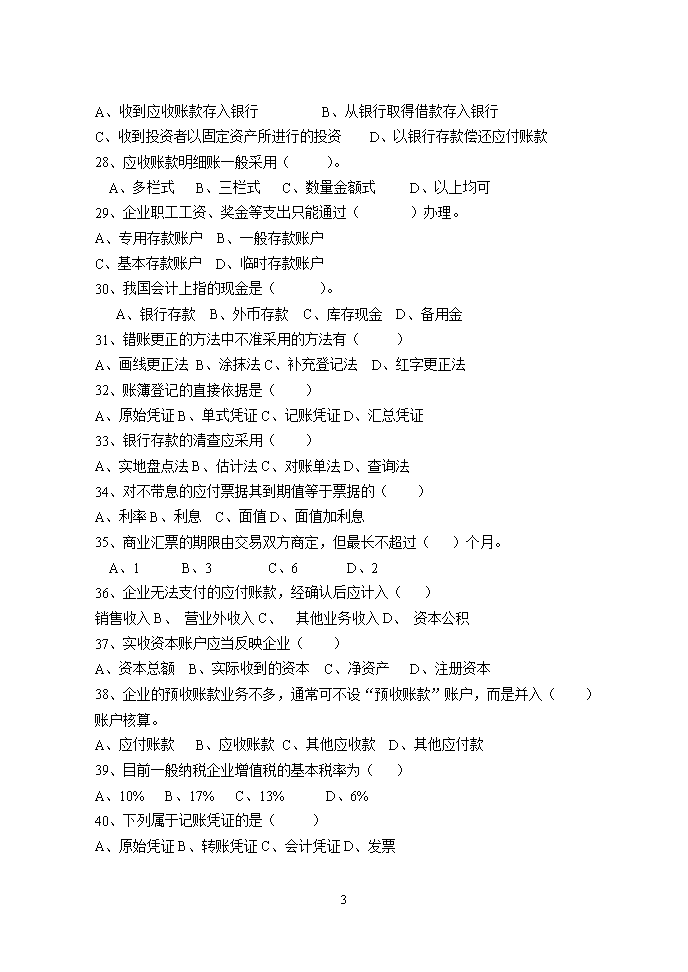

11会计学期末复习要点一、选择题(单选题和多选题)1、广义的权益概念包括()A、资产B、负债C、费用D、所有者权益2、下列项目中属于会计科目的是()A、流动资产B、固定资产C、所有者权益D、利润分配3、会计分录的要素包括()A、会计科目B、借贷方向C、借贷金额D、记账方法4、下列属于所有者权益的是()A、实收资本B、资本公积C、盈余公积D、未分配利润5、账户按经济内容分类可分为()A、资产类账户B、负债类账户C、成本类账户D、计价对比账户6、下列账户属于盘存账户的是()A、原材料B、库存商品C、银行存款D、盈余公积7、下列账户属于记账凭证的是()转账凭证B、收款凭证C、付款凭证D、原始凭证8、下列属于原始凭证的是()A、领料单B、收据C、发票D、付款凭证8、下列属于原始凭证的是()A、领料单B、收据C、发票D、付款凭证9、会计账簿按用途分类主要有()A、序时账簿B、备查账簿C、分类账簿D、卡片账簿10、财产的盘存制度有()A、永续盘存制B、实地盘存制C、收付实现制D、权责发生制11.复合会计分录有()A一借多贷B一贷多借C多借多贷D一借一贷E多借一贷12.下列借贷记账法试算平衡公式中,正确的有()A资产账户借方发生额合计=负债账户贷方发生额合计B全部账户的本期借方发生额合计=全部账户的本期贷方发生额合计C全部账户借方期末余额合计=全部账户贷方期末余额合计D资产账户借方发生额合计=资产账户贷方发生额合计E资产账户借方发生额合计=权益账户贷方发生额合计13.下列错误中,()不能通过试算平衡发现。A某项经济业务未登记入账B只登记借方余额,为登记贷方余额C应借应贷的账户中借贷方向相反D借贷双方同时多记或少记了相等的金额E某项经济业务重记14.会计分录必须具备的要素包括()7\nA记账方向B记账时间C账户名称D记账金额E总账15.复式记账法的优点有()A设置完整的账户体系,全面反映经济业务的内容B账户对应关系清楚,能清晰地反映经济业务的来龙去脉C便于进行试算平衡,以及安插账户记录是否正确D比单式记账法简单而完整E比单式记账法复杂而完整16.记账凭证应该是()A根据审核无误的原始凭证填制的B由经办业务人员填制的C由会计人员填制的D登记账簿直接依据E登记账簿原始依据17.以下各项中,属于原始凭证的有()A付款凭证B销货发票C收料单D制造费用分配表E出库单18.下列凭证中,属于外来原始凭证的有()A付款收据B购货发货票C施工单D出差人员车票E出差人员船票19.涉及现金与银行存款之间划转业务时,可以编制的记账凭证有()A现金收款凭证B现金付款凭证C银行存款收款凭证D银行存款付款凭证E转账凭证20.账簿按其用途分为()账簿A订本式B序时C分类D备查E活页式21、某企业本期期初资产总额为1500000元,本期期末负债总额减少了200000元,所有者权益比期初增加400000元,该企业本期期末资产总额是()元。A、1300000B、1700000C、1900000D、150000022、下列不属于会计核算基本前提的是()。A、会计主体B、持续经营C、货币计量D、权责发生制23、当调整账户余额与被调整账户的余额在不同的方向时,应属于()。A、附加调整账户B、抵减调整账户C、抵减附加调整账户D、资产抵减账户24、资产、负债和所有者是反映企业()的会计要素。A、资金营运B、经营成果C、资产总额D、财务状况25、资产总额与权益总额之间存在着()的关系。A、偶尔相等B、很少相等C、可能相等D、必然相等26、职工出差的借款单按其来源属于()。A、一次凭证B、自制原始凭证C、累计凭证D、外来原始凭证27、下列经济业务发生不会使会计等式两边总额发生变化的有()。7\nA、收到应收账款存入银行B、从银行取得借款存入银行C、收到投资者以固定资产所进行的投资D、以银行存款偿还应付账款28、应收账款明细账一般采用()。A、多栏式B、三栏式C、数量金额式D、以上均可29、企业职工工资、奖金等支出只能通过()办理。A、专用存款账户B、一般存款账户C、基本存款账户D、临时存款账户30、我国会计上指的现金是()。A、银行存款B、外币存款C、库存现金D、备用金31、错账更正的方法中不准采用的方法有()A、画线更正法B、涂抹法C、补充登记法D、红字更正法32、账簿登记的直接依据是()A、原始凭证B、单式凭证C、记账凭证D、汇总凭证33、银行存款的清查应采用()A、实地盘点法B、估计法C、对账单法D、查询法34、对不带息的应付票据其到期值等于票据的()A、利率B、利息C、面值D、面值加利息35、商业汇票的期限由交易双方商定,但最长不超过()个月。A、1B、3C、6D、236、企业无法支付的应付账款,经确认后应计入()销售收入B、营业外收入C、其他业务收入D、资本公积37、实收资本账户应当反映企业()A、资本总额B、实际收到的资本C、净资产D、注册资本38、企业的预收账款业务不多,通常可不设“预收账款”账户,而是并入()账户核算。A、应付账款B、应收账款C、其他应收款D、其他应付款39、目前一般纳税企业增值税的基本税率为()A、10%B、17%C、13%D、6%40、下列属于记账凭证的是()A、原始凭证B、转账凭证C、会计凭证D、发票7\n41、财产的盘存制度有()A、永续盘存制B、实地盘存制C、收付实现制D、权责发生制42、下列各项中,应计入产品成本费用的是()A、生产工人的工资及福利费B、车间管理人员的工资及福利费C、企业管理人员的工资及福利费D、养老保险金43、下列属于所有者权益的是()。A、实收资本B、资本公积C、盈余公积D、未分配利润44、企业日常活动中取得收入包括()A、销售商品收入B、提供劳务收入C、营业外收入D、补贴收入45、留存收益包括()A、流动资产B、固定资产C、未利润分配D、盈余公积46、企业的期间费用包括()A、制造费用B、财务费用C、销售费用D、管理费用47、资产负债表的格式包括()A、单步式B、多步式C、账户式D、报告式48、资产负债表上的“货币资金”项目,应根据()账户的期末余额和计数填列。A、库存现金B、其他货币资金C、银行存款D、短期借款49、资产负债表上的“存货”项目,应根据()账户的期末余额和计数填列。A、物资采购B、原材料C、生产成本D、委托加工物资50、财务费用包括()A、短期借款利息支出B、长期借款利息支出C、业务招待费D、广告费51、“预付账款”科目属于()类科目A、资产B、负债C、所有者权益D、成本52、下列各项中属于资产的是()A、预付账款B、应付工资C、预收账款D、应付账款53、会计核算的计量单位应该是()A、各种计量单位B、以货币为主C、实物为主D、时间单位54、以下会计职能中属于会计基本职能的是()A、决策职能B、预测职能C、核算职能D、评价职能55、下列各项中属于流动资产的是()7\nA、运输设备B、专利权C、长期待摊费用D、银行存款56、在我国各企业普遍使用的记账方法是()A、借贷记账法B、增减记账法C、收付记账法D、单式记账法57、借贷记账法的贷方表示()A、资产的增加,负债及所有者者权益的减少B、资产的增加,负债及所有者者权益的增加C、资产的减少,负债及所有者者权益的减少D、资产的减少,负债及所有者者权益的增加58、“制造费用”科目的余额,在月末分配计入()科目A、管理费用B、营业费用C、销售成本D、生产成本59、“原材料”账户按其经济业务内容分类,属于()账户A、盘存户账B、资产类账户C、总分类账户D、实账户60、下列账户中,属于集合分配账户的是()A、待摊费用B、管理费用C、制造费用D、营业费用61、下列固定资产,按规定不应计提折旧的是()A、融资租入的设备B、经营性租入的设备C、季节停用的设备D、未使用的房屋62、无形资产在报废时()A、一定有残值B、一般无残值C、既有残值又有清理费D、一定有收入63、甲公司于2007年1月1日以100万元的价格,买入一项专利权。若该专利权的使用年限10年,则2007年应摊销的金额是()A、5万元B、6万元C、8万元D、10万元64、2007年5月1日,甲公司购入不需要安装的固定资产,买价120万元,进项税额17万元。于2007年4月28日达到预定可使用状态。使用年限为10年,预计净残值为零,采用直线法计提折旧。2007年度甲公司应为该资产计提的折旧金额为()万元。 A.7B.0.80C.8D.1265、下列各项中,不应计入财务费用的是()。 A.预提的短期借款利息 B.支付的流动资金借款手续费 C.资本化的专门借款辅助费用 D.支付的银行承兑汇票手续费参考答案12345678910BDBDABCABCDABCABCABCABCABCAB11121314151617181920ABCEBCACDEACDABCEABCDBCDEABDEBDBCD7\n21222324252627282930BDBDDBABCC31323334353637383940BCCCCBBBBB41424344454647484950ABABABCDABCDBCDCDABCABCDAB51525354555657585960AABCDADDBC6162636465BBDAC二、计算填表题1、p108(三)2、P76增值税专用发票的填写。3、P80收款凭证、付款凭证、转帐凭证的填写。4、P145(二)P133例题3-4。5、P537四、(一)、(1)应收账款项目=(2)预收账款项目=(3)存货项目=(4)货币资金项目=(5)固定资产净值=(6)应付账款项目=(7)预付账款项目=(8)未分配利润项目=6、P528四、(二)编制利润表三、简答题1、什么是借贷记账法?其记账规则是什么?2、什么是会计账簿?有什么作用?3、收入的概念及确认的条件?4、会计报告概念及包括的类型?5、所有者权益概念及包括的内容?6、资产负债表的理论依据?四、业务题(编制会计分录)1、买入原材料的核算。P217(二)(1)--(4)2、卖出商品的核算。P483四、(一)(1)--(4)7\n1、结转卖出商品的成本的核算。P483四、(一)(1)--(4)2、从银行提取现金、发放工资、结转工资。P144四、(一)(7)3、业务员出差预借差旅费、出差归来报销差旅费。P483四、(一)(2)、(3)4、本年利润的核算。P460例题12-33(1)--(4),P484(三)5、利润分配的核算。P476例题12-38,P485(五)6、固定资产取得的核算。P296四、(一)(1)--(3);7、无形资产销售的核算P307例题9-6,无形资产自行研发的核算P304例题9-3和P314四8、分期收款发出商品的核算P412例题12-69、委托代销商品P413例题12-712、销售原材料的核算P457例题12-28五、填空题:包含在上述复习的范围之内。六、判断题:教材中的判断题。7查看更多