- 2022-08-13 发布 |

- 37.5 KB |

- 4页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

应用统计学作业

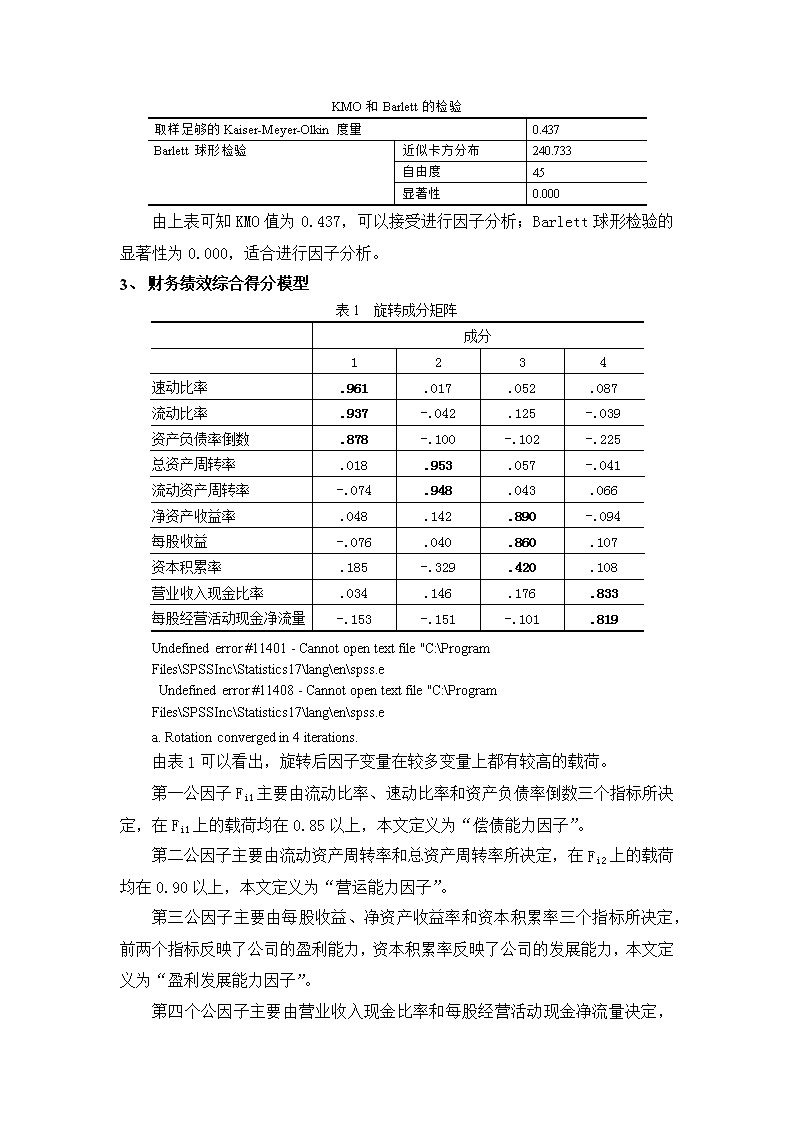

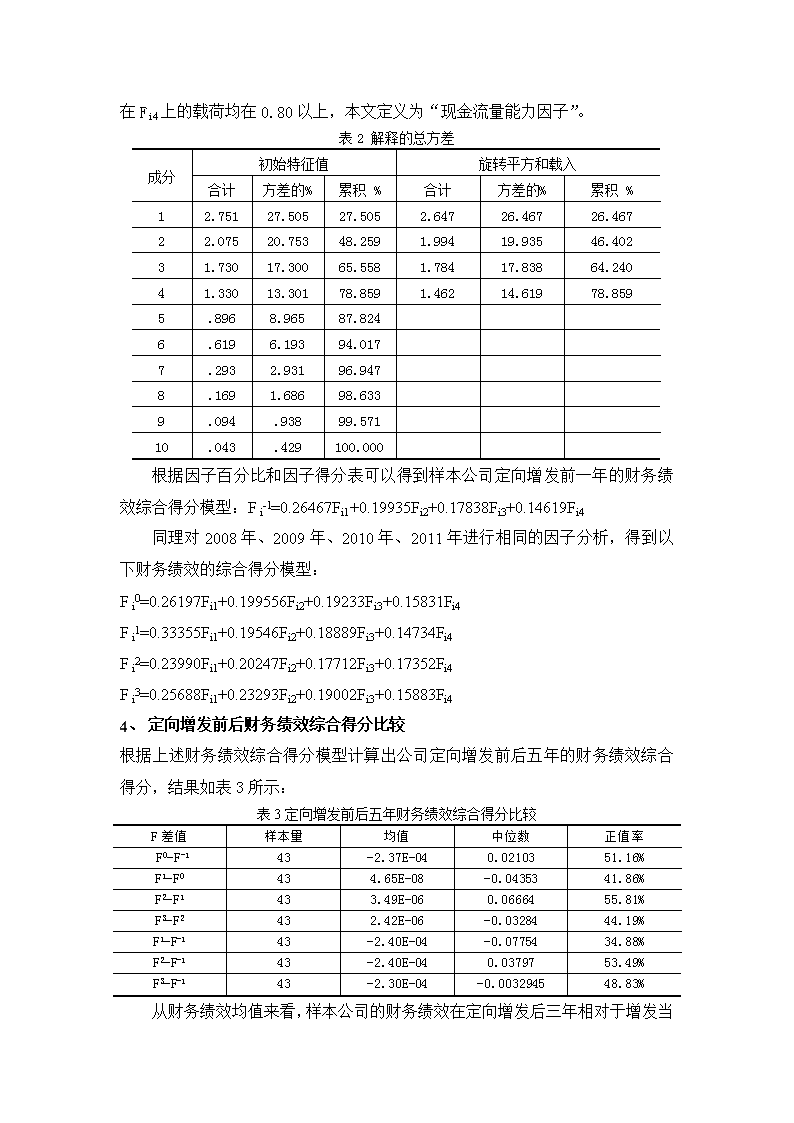

上市公司定向增发的长期财务绩效实证研究本文以2008~2009年已实施定向增发的43家深市A股上市公司为样本,综合选取10个财务指标进行因子分析,构造并检验样本公司增发前一年、当年及后三年的财务绩效评价模型,来研究定向增发前后五年间增发公司的财务绩效均值是否有显著变化。一、指标体系的设计为了尽可能全面地反映上市公司的财务状况和经营业绩,本文从偿债能力、营运能力、盈利能力、发展能力和现金流量能力五个方面选取了10个财务指标来考察杨本公司的绩效。(1)偿债能力指标,选用流动比率、速动比率、资产负债率。(2)营运能力指标,选用流动资产周转率、总资产周转率。(3)盈利能力指标,选用每股收益、净资产收益率。(4)发展能力指标,选用资本积累率。(5)现金流量能力指标,选用营业收入现金比率、每股经营活动现金净流量。二、研究方法及构建模型由于2007年至今整体经济环境和证券市场等客观因素波动较大,因此,本文选用因子分析法,从而在一定程度上消除外在客观因素的影响。使用因子分析法对所选取的10个财务指标进行降维,共得到4个公因子,再以各公因子的负荷量与因子得分相乘,得到财务绩效综合得分模型:Fi=a1Fi1+a2Fi2+a3Fi3+a4Fi4式中Fi为第i家公司的综合得分,aj为各因子的方差百分比,Fij表示公共因子第i家公司第j个因子的得分。三、实证分析1、指标趋同化处理。指标趋同化处理是指将指标正向化,即把逆指标转化为正指标,本文采取倒数的方法将其转换为正指标。所选取的10个指标中只有资产负债率为逆指标。因此取资产负债率倒数进行分析。2、因子分析适用性检验。进行因子分析前首先对样本数据进行KMO检验和Barlett球形检验。\nKMO和Barlett的检验取样足够的Kaiser-Meyer-Olkin度量0.437Barlett球形检验近似卡方分布240.733自由度45显著性0.000由上表可知KMO值为0.437,可以接受进行因子分析;Barlett球形检验的显著性为0.000,适合进行因子分析。1、财务绩效综合得分模型表1旋转成分矩阵成分1234速动比率.961.017.052.087流动比率.937-.042.125-.039资产负债率倒数.878-.100-.102-.225总资产周转率.018.953.057-.041流动资产周转率-.074.948.043.066净资产收益率.048.142.890-.094每股收益-.076.040.860.107资本积累率.185-.329.420.108营业收入现金比率.034.146.176.833每股经营活动现金净流量-.153-.151-.101.819Undefinederror#11401-Cannotopentextfile"C:\ProgramFiles\SPSSInc\Statistics17\lang\en\spss.eUndefinederror#11408-Cannotopentextfile"C:\ProgramFiles\SPSSInc\Statistics17\lang\en\spss.ea.Rotationconvergedin4iterations.由表1可以看出,旋转后因子变量在较多变量上都有较高的载荷。第一公因子Fi1主要由流动比率、速动比率和资产负债率倒数三个指标所决定,在Fi1上的载荷均在0.85以上,本文定义为“偿债能力因子”。第二公因子主要由流动资产周转率和总资产周转率所决定,在Fi2上的载荷均在0.90以上,本文定义为“营运能力因子”。第三公因子主要由每股收益、净资产收益率和资本积累率三个指标所决定,前两个指标反映了公司的盈利能力,资本积累率反映了公司的发展能力,本文定义为“盈利发展能力因子”。\n第四个公因子主要由营业收入现金比率和每股经营活动现金净流量决定,在Fi4上的载荷均在0.80以上,本文定义为“现金流量能力因子”。表2解释的总方差成分初始特征值旋转平方和载入合计方差的%累积%合计方差的%累积%12.75127.50527.5052.64726.46726.46722.07520.75348.2591.99419.93546.40231.73017.30065.5581.78417.83864.24041.33013.30178.8591.46214.61978.8595.8968.96587.8246.6196.19394.0177.2932.93196.9478.1691.68698.6339.094.93899.57110.043.429100.000根据因子百分比和因子得分表可以得到样本公司定向增发前一年的财务绩效综合得分模型:Fi-1=0.26467Fi1+0.19935Fi2+0.17838Fi3+0.14619Fi4同理对2008年、2009年、2010年、2011年进行相同的因子分析,得到以下财务绩效的综合得分模型:Fi0=0.26197Fi1+0.199556Fi2+0.19233Fi3+0.15831Fi4Fi1=0.33355Fi1+0.19546Fi2+0.18889Fi3+0.14734Fi4Fi2=0.23990Fi1+0.20247Fi2+0.17712Fi3+0.17352Fi4Fi3=0.25688Fi1+0.23293Fi2+0.19002Fi3+0.15883Fi41、定向增发前后财务绩效综合得分比较根据上述财务绩效综合得分模型计算出公司定向增发前后五年的财务绩效综合得分,结果如表3所示:表3定向增发前后五年财务绩效综合得分比较F差值样本量均值中位数正值率F0-F-143-2.37E-040.0210351.16%F1-F0434.65E-08-0.0435341.86%F2-F1433.49E-060.0666455.81%F3-F2432.42E-06-0.0328444.19%F1-F-143-2.40E-04-0.0775434.88%F2-F-143-2.40E-040.0379753.49%F3-F-143-2.30E-04-0.003294548.83%从财务绩效均值来看,样本公司的财务绩效在定向增发后三年相对于增发当\n年有所改善,但与增发前一年相比却下降了。由于均值会受最大值和最小值的影响,本文又选取了各年财务绩效得分的中位数进行比较,逐年比较结果呈现忽高忽低趋势,但整体来看呈现下降趋势的较多。从正值率来看,F2-F1正值率为55.81%,说明增发后第二年比增发后一年财务绩效有所改善;由表3中的正值率可以看出,40%左右的公司增发后财务绩效有多改善。在此基础上,对财务绩效均值进行进一步的配对样本T检验,结果如表4所示:PairedSamplesTestPairedDifferences95%ConfidenceIntervaloftheDifferencetdfSig.(2-tailed)MeanStd.DeviationStd.ErrorMeanLowerUpperPair1F0-F-1-.000237419.357790166.054562489-.110348979.109874142-.00442.997Pair2F1-F0.000000047.425756083.064927194-.131028336.131028429.000421.000Pair3F2-F1.000000349.425501171.064888320-.130949583.130950281.000421.000Pair4F3-F2.000002419.347509168.052994651-.106945118.106949955.000421.000Pair5F1-F-1-.000237372.534383058.081492652-.164696203.164221459-.00342.998Pair6F2-F-1-.000237023.405283651.061805177-.124964921.124490874-.00442.997Pair7F3-F-1-.000234605.412885541.062964455-.127302019.126832809-.00442.997由上表可以看出,t值均小于0.005,P(Sig)值均接近于1,大于0.10.表明定向增发前后五年的财务绩效均值在统计上并不显著,这说明样本公司定向增发前后五年的财务绩效并没有明显的改善,定向增发对于公司长期财务绩效的影响并不乐观。查看更多