- 2022-08-10 发布 |

- 37.5 KB |

- 11页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

【银行管理学】银行管理学案例分析报告

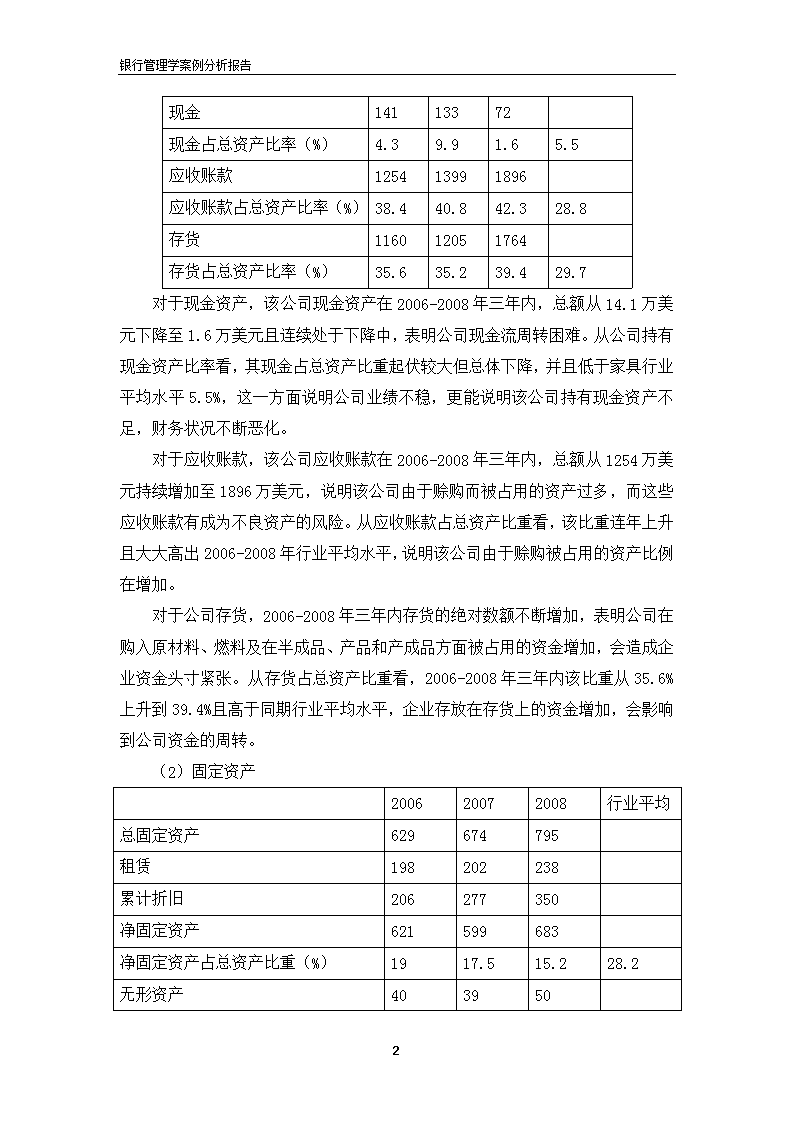

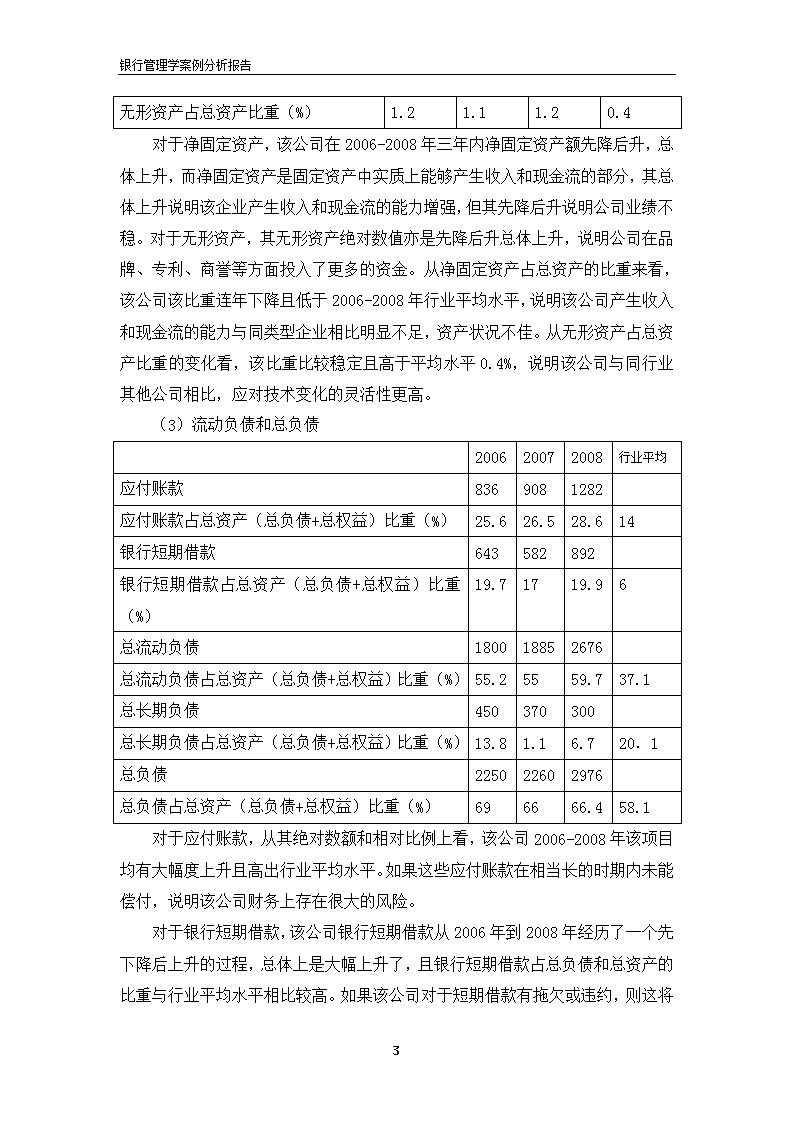

银行管理学案例分析报告银行管理学案例分析霍尔曼办公家具公司信用分析报告【案例背景】霍尔曼办公家具公司的财务主管于2009年初向某银行提出借款要求。该公司财务主管按要求向银行提供了从2006年-2008年的资产负债表和损益表,并向银行信贷主管指出公司的优势:1、尽管办公家具行业竞争十分激烈,但是该公司是品牌企业,特别在购进专利后,产品款式和质量大有提高,销路很好,2008年的销售收入达到1243万,比2007年增长了近52%。2、公司盈利能力强,连续三年盈利。特别是2008年税前利润达到52.7万,税后利润达到33.9万,税前资产利润为11.7%,税前资本利润为35%。3、公司资产净值(NW)伴随着业务的增长也在扩大,2008年比2007年增长了33.9万。霍尔曼办公家具公司的财务主管认为,公司的发展需要银行资金的支持,如此良好的业绩,按期偿还银行贷款没有任何问题。霍尔曼公司的借款要求是:一年期流动资金借款180万,三年期固定资产借款140万。【分析假设】1.该行业基本上是处在完全竞争状态。2.与该行业相联系的产业链各环节没有出现价格上涨预期。3.该公司无形资产的增加主要是专利购买,有现金支出,即该公司的无形资产增量部分属于现金购买。4.租赁部分属于融资性租赁,故应计算为固定资产。5.讨论环境不涉及本次金融和经济危机,假定美国经济处在正常环境中。一,财务报表项目分析1.资产负债表(1)流动资产(单位:千美元,下同)200620072008行业平均11\n银行管理学案例分析报告现金14113372现金占总资产比率(%)4.39.91.65.5应收账款125413991896应收账款占总资产比率(%)38.440.842.328.8存货116012051764存货占总资产比率(%)35.635.239.429.7对于现金资产,该公司现金资产在2006-2008年三年内,总额从14.1万美元下降至1.6万美元且连续处于下降中,表明公司现金流周转困难。从公司持有现金资产比率看,其现金占总资产比重起伏较大但总体下降,并且低于家具行业平均水平5.5%,这一方面说明公司业绩不稳,更能说明该公司持有现金资产不足,财务状况不断恶化。对于应收账款,该公司应收账款在2006-2008年三年内,总额从1254万美元持续增加至1896万美元,说明该公司由于赊购而被占用的资产过多,而这些应收账款有成为不良资产的风险。从应收账款占总资产比重看,该比重连年上升且大大高出2006-2008年行业平均水平,说明该公司由于赊购被占用的资产比例在增加。对于公司存货,2006-2008年三年内存货的绝对数额不断增加,表明公司在购入原材料、燃料及在半成品、产品和产成品方面被占用的资金增加,会造成企业资金头寸紧张。从存货占总资产比重看,2006-2008年三年内该比重从35.6%上升到39.4%且高于同期行业平均水平,企业存放在存货上的资金增加,会影响到公司资金的周转。(2)固定资产200620072008行业平均总固定资产629674795租赁198202238累计折旧206277350净固定资产621599683净固定资产占总资产比重(%)1917.515.228.2无形资产40395011\n银行管理学案例分析报告无形资产占总资产比重(%)1.21.11.20.4对于净固定资产,该公司在2006-2008年三年内净固定资产额先降后升,总体上升,而净固定资产是固定资产中实质上能够产生收入和现金流的部分,其总体上升说明该企业产生收入和现金流的能力增强,但其先降后升说明公司业绩不稳。对于无形资产,其无形资产绝对数值亦是先降后升总体上升,说明公司在品牌、专利、商誉等方面投入了更多的资金。从净固定资产占总资产的比重来看,该公司该比重连年下降且低于2006-2008年行业平均水平,说明该公司产生收入和现金流的能力与同类型企业相比明显不足,资产状况不佳。从无形资产占总资产比重的变化看,该比重比较稳定且高于平均水平0.4%,说明该公司与同行业其他公司相比,应对技术变化的灵活性更高。(3)流动负债和总负债200620072008行业平均应付账款8369081282应付账款占总资产(总负债+总权益)比重(%)25.626.528.614银行短期借款643582892银行短期借款占总资产(总负债+总权益)比重(%)19.71719.96总流动负债180018852676总流动负债占总资产(总负债+总权益)比重(%)55.25559.737.1总长期负债450370300总长期负债占总资产(总负债+总权益)比重(%)13.81.16.720.1总负债225022602976总负债占总资产(总负债+总权益)比重(%)696666.458.1对于应付账款,从其绝对数额和相对比例上看,该公司2006-2008年该项目均有大幅度上升且高出行业平均水平。如果这些应付账款在相当长的时期内未能偿付,说明该公司财务上存在很大的风险。对于银行短期借款,该公司银行短期借款从2006年到2008年经历了一个先下降后上升的过程,总体上是大幅上升了,且银行短期借款占总负债和总资产的比重与行业平均水平相比11\n银行管理学案例分析报告较高。如果该公司对于短期借款有拖欠或违约,则这将增大该公司的贷款违约风险。对于总流动负债和总长期负债,该公司2006-2008年总流动负债所占的比重远远高于总长期负债,且总流动负债占比重高于行业平均水平,总长期负债所占比重低于行业平均水平。如果利率有下降趋势,将有利于公司的财务状况;否则,将对公司财务状况不利。对于该公司总负债水平,2006-2008年企业总负债占总资产的比例在2/3上下波动,高于同行业同期58.1%的平均水平。如果公司存在拖欠或违约风险,将对于其偿还贷款不利;而且过高的负债比例会加重其利息负担,对公司发展带来不良影响。(4)自有资本200620072008行业平均普通股700700700留存收益313465804自有资本101311651504自有资本占总资产比重(%)313433.641.9该公司在2006-2008年,由于留存收益不断增加带来了自有资本的增长,说明公司业绩不断向好,财力不断增加。但是从其与行业水平的比较看,自有资本占总资产的比重较低,说明公司的历史盈利积累相对不够充足。2.损益表(1)营业利润200620072008行业平均营业利润487452785营业利润占营业额的比例(%)6.46.56.37该公司在2006-2008年,营业利润总体上在增加,说明公司营业额增长,业绩不断向好。从营业利润占销售额的比重上看,该公司营业利润占销售额比重比同行业同期平均水平要低,说明该公司与同类型公司相比,利润率偏低。(2)支出(费用)200620072008行业平均产品销售成本50895254825511\n银行管理学案例分析报告产品销售成本占营业额的比例(%)67.266.366.467.3销售费用90610261628销售费用占营业额的比例(%)1212.513.1管理费用101912111689管理费用占营业额的比例(%)13.514.813.6利息费用141119157利息费用占营业额的比例(%)1.91.51.3其他费用6386101其他费用占营业额的比例(%)0.810.8折旧707173折旧占营业额的比例(%)0.90.90.6该公司在2006-2008年三年内,产品销售成本持续上升,且该公司产品销售成本占总销售额的比重比同期同行业平均水平低,说明企业有效地控制了产品销售成本。值得注意的是后两年产品销售成本上升幅度较大但是其占总销售额的比重变化不大,这说明产品销售毛利润也相应增加。结合上文对净利润的分析,可以看到该公司在某些方面的费用支出高于一般水平。该公司在2006-2008年三年内,销售、管理和其他费用都呈上升趋势,但其比例基本稳定;利息费用先降后升但变化不大,占销售额比重变化不明显;折旧的绝对数额和相对比例也没有太大变化。以上现象表明该公司在运营、借贷、计提折旧等方面的费用及其占总收入的比例变化较为稳定。二,财务比率分析1.流动性指标流动比率=流动资产/流动负债速动比率=(流动资产-存货)/流动负债200620072008行业平均流动比率1.451.481.41.7速动比率0.80.840.740.9流动性指标衡量企业对短期债务的支付能力。其中流动比率11\n银行管理学案例分析报告通过企业短期自偿性资产来抵补短期负债的程度来衡量该企业对短期债务的支付能力,企业流动资产与流动负债的比值越大说明其偿还短期债务的能力越强。该公司2006-2008年流动比率指标低于行业平均值,说明其短期偿债能力与同类型企业相比欠佳。速动比率衡量企业不依赖存货的变现而偿付短期债务的能力,其越高越能说明企业用能够迅速变现的流动资产偿付短期债务的能力越强。该公司三年内速动比率低于行业平均水平,说明企业实质性地偿付短期债务的能力较同类型企业要差,短期偿债能力不足。2.效率指标存货周转率=产品销售成品/平均存货余额应收账款托收天数=应收账款平均余额/日均净销售流动资本周转率=净销售/流动资本平均余额净固定资产周转率=净销售/固定资产平均余额总资产周转率=净销售/总资产平均余额200620072008行业平均存货周转率4.394.54.685.6应收账款托收天数60天62天55天49天流动资本周转率9.449.0711.61净固定资产周转率12.0412.1415.669.1总资产周转率2.322.392.782.1效率指标被用来衡量企业在实现一定销售收入的前提下,各类资产的周转效率,或各类资产被利用的程度。存货周转率反映存货转换为销售收入和应收帐款的速度,以及生产管理和存货管理的水平,该公司在2006-2008年三年内,存货周转率连年提高,但是仍低于行业平均水平5.6;应收账款托收天数反映应收帐款在年度内转变为现金的速度,该公司三年内应收账款托收天数总体有所减少,但仍高于行业平均水平49天。从以上两个指标的情况看,该企业偿债能力有限,贷款给该企业存在一定风险。流动资11\n银行管理学案例分析报告本周转率用来衡量企业流动资本支撑销售的适量性、效率,净固定资产周转率反映企业对净固定资产的利用效率,总资产周转率反映企业全部资产的配置状况和利用效率。以上三个指标该公司三年内均有所提高;其中净固定资产周转率和总资产周转率指标均高于行业平均水平,说明该企业对流动资本和净固定资产的利用和配置效率有所提高。但这不足以作为是否发放贷款的充分条件。3.杠杆率指标债务比率=总债务/总资产资本率=自有资本/总资产利息保障倍数=利税前的收入/本期总利息支付200620072008行业平均债务比率0.690.660.66利息保障倍数3.013.084.365.3净固定资产/净值0.610.510.450.5债务/自有资本净值2.221.941.981.7杠杆率指标反映企业的融资结构和对其进一步融资的风险。其中利息保障倍数反映企业用自身收入偿还利息的能力,该指标值越大,说明公司偿付借款利息的能力越强,负债经营的财务风险越小。该公司2006-2008年三年内,利息保障倍数呈不断上升态势,但仍低于同期同行业平均水平,表明公司财务风险相对较大,偿债能力不强,贷款存在一定风险。债务比率反映单位总资产中债务所占的比重,该比率越小说明企业的长期偿债能力越强。该公司三年内债务比率有所减小,说明公司偿债风险有一定程度的减小。同时,其债务与自有资本净值的比率有所下降,但仍高于家具行业1.7平均水平,说明其债务比重偏大,将加重企业的偿债负担,存在贷款偿债风险。4.盈利性指标销售利润率=税后净利润/净销售额资产收益率=税后净利润/总资产股本收益率=税后净利润/自有资本200620072008行业平均销售利润率0.020.020.03资产收益率0.060.040.08股本收益率0.180.130.2311\n银行管理学案例分析报告资本税前利润率27.94%21%35%27.70%资产税前利润率8.67%7.20%14%12.10%盈利性指标反映企业管理人员利用企业资源获取利润的能力。其中销售利润率反映企业成本管理和定价政策,该公司2006-2008年三年内,销售利润率过低,公司盈利能力不强。资产收益率反映总资产配置的效率和获利能力,该公司三年内资产收益率有所增长,但依然很低,收益率不高,贷款存在风险。股本收益率反映股东利益与股权融资成本之间的平衡关系,该公司三年内股本收益率有缓慢增长,但由于绝对值较低,故不足以说明公司单位自有资本产生的净利润有显著提高。故公司偿债能力有限,将加大贷款风险。三,现金流分析项目2007年现金流2008年现金流净销售818412430应收帐款增量-145-497现金销售收入803911933产品销售成本-5424-8255存货增量-45-559应付帐款增量72374现金毛利润26423493总营业费用-2308-3390折旧7173预付费用增量-335应付费用增量5390现金营业利润455301其他收入00其他费用-86-101利税前现金利润369200利息费用-119-157税款支出-95-18811\n银行管理学案例分析报告应付税款增量2117来自经营的现金利润176-128偿还到期长期债务-75-75红利支付00资本支出-49-157无形资本支出-1-11长期投资增量00短期债务增量-61310股票款增量0现金增量-8-61四,非财务因素分析(由于无法获取更多关于宏观经济、行业风险、经营风险、管理风险等方面的有效信息,故此部分略去。)五,关于公司偿债能力及银行是否授信的分析1.考察公司财务报表该公司现金资产在2006-2008年三年内,总额从14.1万美元下降至1.6万美元且连续处于下降中,现金占总资产比重总体下降,并且低于家具行业平均水平5.5%,表明公司现金流周转困难,持有现金资产不足,财务状况不断恶化,影响其偿债能力。应收账款在2006-2008年三年内,总额从1254万美元持续增加至1896万美元,应收账款占总资产比重连年上升且大大高出2006-2008年行业平均水平,说明该公司由于赊购而被占用的资产过多,而这些应收账款有成为不良资产的风险。在2006-2008年三年内存货的绝对数额不断增加,占总资产比重从35.6%上升到39.4%且高于同期行业平均水平,表明公司在购入原材料、燃料及在半成品、产品和产成品方面被占用的资金增加,这会造成企业资金头寸紧张,影响到公司资金的周转。11\n银行管理学案例分析报告在2006-2008年三年内净固定资产额先降后升,总体上升,说明该企业产生收入和现金流的能力增强,但业绩不稳。净固定资产占总资产的比重连年下降且低于2006-2008年行业平均水平,说明该公司产生收入和现金流的能力与同类型企业相比明显不足,资产状况不佳。2006-2008年应付账款的数额和比例大幅度上升且高出行业平均水平。银行短期借款先降后升,总体大幅上升,且银行短期借款占总负债和总资产的比重与行业平均水平相比较高。如果该公司应付账款在相当长的时期内未能偿付,或者对于短期借款有拖欠或违约,则这将增大该公司的财务风险和贷款违约风险。2006-2008年总流动负债所占的比重高于总长期负债,且总流动负债占比重高于行业平均水平,总长期负债所占比重低于行业平均水平。企业总负债占总资产的比例在2/3上下波动,高于同行业同期58.1%的平均水平。如果公司存在拖欠或违约风险,将对于其偿还贷款不利;而且过高的负债比例会加重其利息负担,对公司发展带来不良影响。在2006-2008年,由于留存收益不断增加带来了自有资本的增长,说明公司业绩不断向好,财力不断增加。但是从其与行业水平的比较看,自有资本占总资产的比重较低,说明公司的历史盈利积累相对不够充足。在2006-2008年,营业利润总体增加,但营业利润占销售额的比重比同行业同期平均水平低,说明该公司与同类型公司相比,利润率偏低,偿还贷款能力有限。在2007和2008年两年内,产品销售成本上升幅度较大但是其占总销售额的比重变化不大,这说明产品销售毛利润也相应增加。结合上文对净利润的分析,可以看到该公司在某些方面的费用支出高于一般水平,说明公司合理配置资源的能力不强。综上,公司2006-2008年现金资产、净固定资产、自有资本不足,应收账款、存货、总负债较多,成本较高,利润率偏低,这些都会影响到公司的财务状况,削弱其偿债能力,不适宜将其作为发放贷款的对象。2.考察公司财务比率和现金流公司2006-2008年流动比率指标低于行业平均值,说明其短期偿债能力与同类型企业相比欠佳;速动比率低于行业平均水平,说明企业实质性地偿付短期债务的能力较同类型企业要差,短期偿债能力不足。11\n银行管理学案例分析报告公司在2006-2008年三年内,存货周转率连年提高,但是仍低于行业平均水平5.6;应收账款托收天数总体有所减少,但仍高于行业平均水平49天。从以上两个指标的情况看,该企业偿债能力有限,贷款给该企业存在一定风险。公司2006-2008年三年内,利息保障倍数呈不断上升态势,但仍低于同期同行业平均水平;债务比率有所减小,说明公司偿债风险有一定程度的减小。同时,其债务与自有资本净值的比率有所下降,但仍高于家具行业1.7平均水平,债务比重偏大。以上表明公司财务风险相对较大,偿债负担较重,贷款存在一定风险。从盈利性指标看,公司2006-2008年三年内,销售利润率过低,公司盈利能力不强;资产收益率有所增长,但依然很低,收益率不高,贷款存在风险;股本收益率有缓慢增长,但由于绝对值较低,不足以说明公司单位自有资本产生的净利润有显著提高。故公司偿债能力有限,将加大贷款风险。根据公司现金流得出:2008年,经营中产生的现金利润/(红利支付+本期到期的长、短期债务)<1;2007年,该比值<1。同时,两年内净现金流均为负值。这些都表明公司在经营中盈利不足,将影响到其偿债能力,不宜对其授信。综上,根据公司流动比率、速动比率、债务比率、利息保障倍数等指标可知其偿债能力不足,低于行业平均水平;根据公司存货周转率、应收账款托收天数等指标可知其资源配置效率不高,营运能力不强;根据公司销售利润率、资产收益率、股本收益率等指标可知其利润率较低,盈利能力不强,同样低于行业平均水平。因此该公司偿债能力不足,可能会给银行带来无法如期收回贷款本息的损失,故不应向霍尔曼办公家具公司发放贷款。﹡﹡﹡﹡﹡﹡综合以上的分析,霍尔曼办公家具公司的多项指标表明其偿还债务的能力有限,银行不应对其进行授信。11查看更多