- 2021-05-14 发布 |

- 37.5 KB |

- 4页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

2020版高考政治一轮复习(A版)专题三 收入与分配 考点16 征税与纳税(过模拟)新人教版

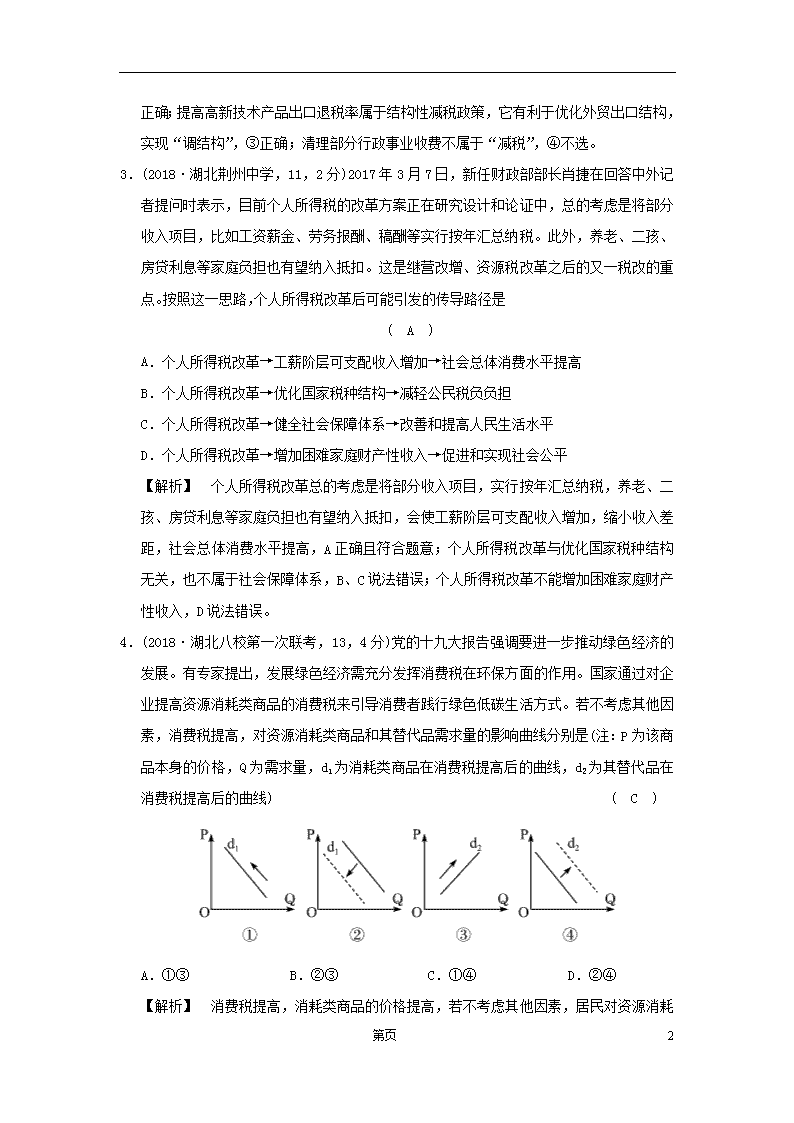

考点16 征税与纳税 1.(2018·山东省实验中学月考,3,2分)自2017年1月1日起,中国调整部分商品的进出口关税;以进口暂定税率方式降低集成电路测试分选设备、飞机用液压作动器、热裂解炉等高技术含量商品的进口关税;降低金枪鱼、北极虾、蔓越橘等特色食品和雕塑品原件等文化消费品的进口关税;降低生产抗癌药所需的红豆杉皮和枝叶、治疗糖尿病药所需阿卡波糖水合物的进口关税;取消氮肥、磷肥和天然石墨等商品的出口关税,适当降低三元复合肥、钢坯等商品的出口关税。以下对此项关税调整理解正确的是 ( A ) ①有利于消除各种关税壁垒,抵制国际贸易保护主义 ②有利于引进国内亟须的先进设备,助推产业结构优化升级 ③降低出口税负,提升国产商品出口竞争力以扩大国际贸易顺差 ④丰富国内消费者的购物选择,更好地满足国民多样化的消费需求 A.②④ B.①③ C.①④ D.②③ 【解析】 ①中“消除各种关税壁垒”说法错误,排除;根据题意,中国降低高技术含量商品的进口关税,有利于引进国内亟须的先进设备,助推产业结构优化升级,中国降低文化消费品、部分药物的进口关税,有利于丰富国内消费者的购物选择,更好地满足国民对医疗和健康的消费需求,②④符合题意;降低出口税负的目的不是扩大贸易顺差,③不符合题意。 2.(2018·山东枣庄八中月考,15,2分)2017年中央经济工作会议强调,稳中求进是做好经济工作的总要求,要继续实施积极的财政政策,稳妥推进财税体制改革,通过进一步落实结构性减税政策,有效地发挥税收对扩内需、稳增长、调结构的作用。关于“结构性减税政策”的实施与作用发挥,传导正确的是 ( B ) ①提高个体工商户增值税起征点——增加财政收入——稳增长 ②营业税改增值税——减轻中小企业负担——稳增长 ③提高高新技术产品出口退税率——优化外贸出口结构——调结构 ④清理部分行政事业收费——推进政府简政放权——扩内需 A.①③ B.②③ C.①④ D.②④ 【解析】 提高个体工商户增值税起征点,会使企业税负减轻,不会增加财政收入,①不选;营业税改增值税属于结构性减税政策,它会减轻中小企业负担,实现经济稳增长,② 3 第页 正确;提高高新技术产品出口退税率属于结构性减税政策,它有利于优化外贸出口结构,实现“调结构”,③正确;清理部分行政事业收费不属于“减税”,④不选。 3.(2018·湖北荆州中学,11,2分)2017年3月7日,新任财政部部长肖捷在回答中外记者提问时表示,目前个人所得税的改革方案正在研究设计和论证中,总的考虑是将部分收入项目,比如工资薪金、劳务报酬、稿酬等实行按年汇总纳税。此外,养老、二孩、房贷利息等家庭负担也有望纳入抵扣。这是继营改增、资源税改革之后的又一税改的重点。按照这一思路,个人所得税改革后可能引发的传导路径是 ( A ) A.个人所得税改革→工薪阶层可支配收入增加→社会总体消费水平提高 B.个人所得税改革→优化国家税种结构→减轻公民税负负担 C.个人所得税改革→健全社会保障体系→改善和提高人民生活水平 D.个人所得税改革→增加困难家庭财产性收入→促进和实现社会公平 【解析】 个人所得税改革总的考虑是将部分收入项目,实行按年汇总纳税,养老、二孩、房贷利息等家庭负担也有望纳入抵扣,会使工薪阶层可支配收入增加,缩小收入差距,社会总体消费水平提高,A正确且符合题意;个人所得税改革与优化国家税种结构无关,也不属于社会保障体系,B 、C说法错误;个人所得税改革不能增加困难家庭财产性收入,D说法错误。 4.(2018·湖北八校第一次联考,13,4分)党的十九大报告强调要进一步推动绿色经济的发展。有专家提出,发展绿色经济需充分发挥消费税在环保方面的作用。国家通过对企业提高资源消耗类商品的消费税来引导消费者践行绿色低碳生活方式。若不考虑其他因素,消费税提高,对资源消耗类商品和其替代品需求量的影响曲线分别是(注:P为该商品本身的价格,Q为需求量,d1为消耗类商品在消费税提高后的曲线,d2为其替代品在消费税提高后的曲线) ( C ) A.①③ B.②③ C.①④ D.②④ 【解析】 消费税提高,消耗类商品的价格提高,若不考虑其他因素, 3 第页 居民对资源消耗类商品的需求量减少,属于沿着曲线的点移动,①正确,②排除;对替代品的需求增加,不是由于替代品本身价格引起的,因而是需求曲线的线移动,④正确,③排除。 5.(2018·安徽巢湖烔炀中学月考,15,2分)于2018年1月1日施行的新《环境保护税法》明确规定,对超标、超总量排放污染物的,加倍征收环保税;对依照环境保护税法规定征收环保税的,则不再征收排污费。这表明 ( B ) A.税收的征收标准具有不固定性 B.税法是税收的法律依据和保障 C.税收的无偿性要求具有强制性 D.税收是依法取得财政收入的基本形式 【解析】 税收具有固定性,A说法错误;《环境保护税法》对征收环保税作了法律规定,说明税法是税收的法律依据和保障,B符合题意;C说法正确,但与材料无关;D在材料中没有体现,排除。 6.(改编题)阅读材料,回答问题。 减税降费同样是积极的财政政策,2016年,我国大规模减税降费,特别是全面推开营改增试点,新增试点行业全部实现总体税负只减不增的预期目标,全年降低企业税负超过5 000亿元。2017年个人所得税改革获得实质性进展,按照“增低,扩中,调高”的总原则,立法先行,渐进突破,逐步形成“综合扣除+专项扣除”的税制框架。2017年,在税制改革方面,全国财政工作会议明确提出健全税制与税法,继续深化各种税收项目的改革。例如资源税改革,扩大水资源税试点范围,起草环境保护税法实施条例等。 请结合材料谈谈税收在国民经济中的作用。(12分) 【解析】 本题设问指向税收在国民经济中的作用,审题关键是抓住材料中的有效信息和设问要求,调动运用税收是组织财政收入的基本形式;税收是调节经济的重要杠杆;税收是国家实现经济监督的重要手段;税收是调节收入分配,实现社会公平的有效手段;税收调节居民消费行为;税收引导企业生产,促进经济发展方式转变等有关知识回答。 【答案】 ①税收是组织财政收入的基本形式(主要来源)。(2分)②税收是调节经济的重要杠杆(如果经济发展过热,增加税收;如果经济发展过冷,减少税收)。(2分)③税收是国家实现经济监督的重要手段。(2分)④税收是调节收入分配、实现社会公平的有效手段。(2分)⑤税收引导居民合理消费,通过调节税收,比如对奢侈品消费征税、征收白酒税等,可以调节居民消费行为。(2分)⑥税收引导企业生产,促进经济发展方式转变。政府通过调节增值税、企业所得税、环保税等税率,可以引导企业节约资源, 3 第页 保护环境,推动经济发展方式的转变和促进资源节约型、环境友好型社会的建设。(2分) 3 第页查看更多