- 2021-05-17 发布 |

- 37.5 KB |

- 16页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

最新国家开放大学电大专科《金融企业会计》2023期末试题及答案(试卷号:2045)

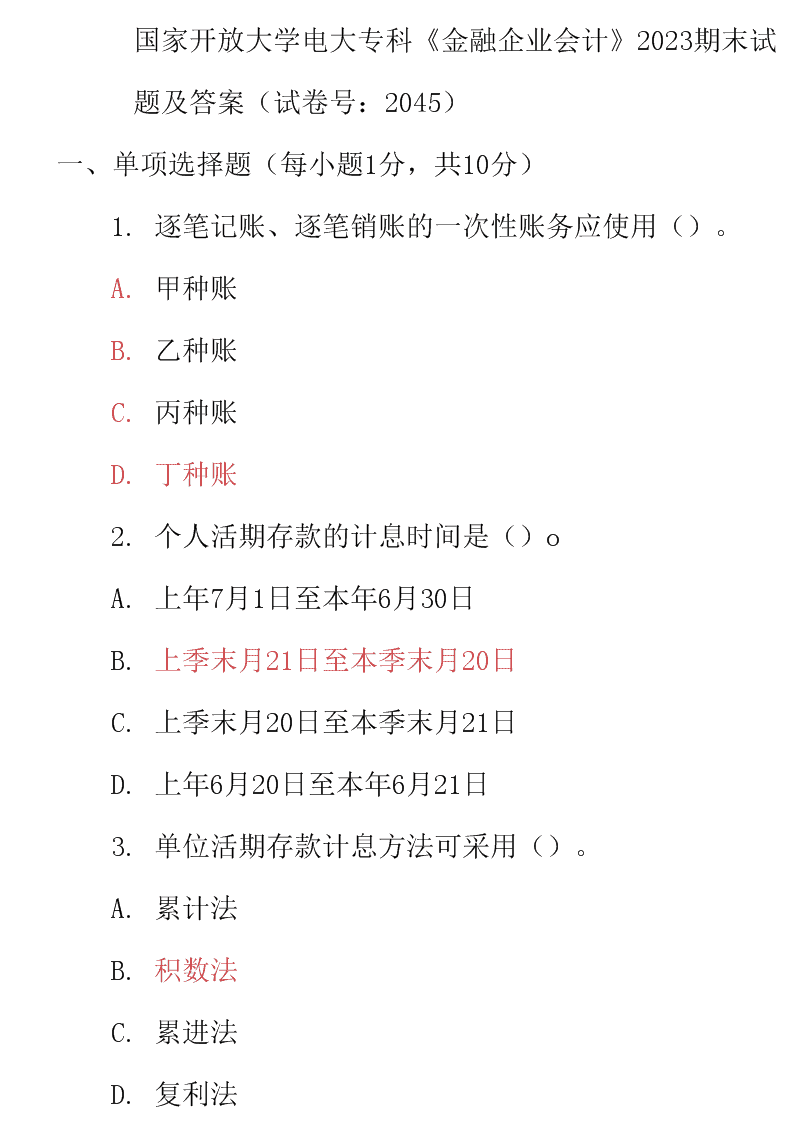

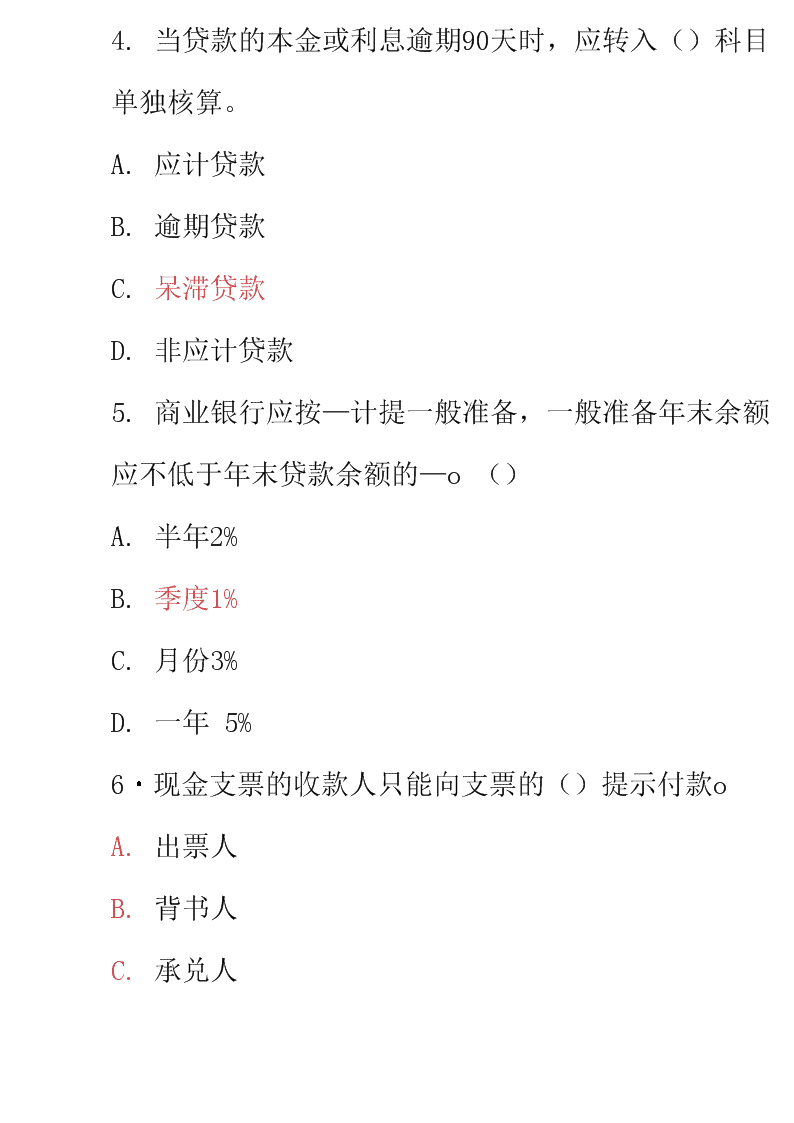

国家开放大学电大专科《金融企业会计》2023期末试题及答案(试卷号:2045) 一、单项选择题(每小题1分,共10分) 1. 逐笔记账、逐笔销账的一次性账务应使用()。 A. 甲种账 B. 乙种账 C. 丙种账 D. 丁种账 2. 个人活期存款的计息时间是()o A. 上年7月1日至本年6月30日 B. 上季末月21日至本季末月20日 C. 上季末月20日至本季末月21日 D. 上年6月20日至本年6月21日 3. 单位活期存款计息方法可采用()。 A. 累计法 B. 积数法 C. 累进法 D. 复利法 1. 当贷款的本金或利息逾期90天时,应转入()科目单独核算。 A. 应计贷款 B. 逾期贷款 C. 呆滞贷款 D. 非应计贷款 2. 商业银行应按—计提一般准备,一般准备年末余额应不低于年末贷款余额的—o () A. 半年2% B. 季度1% C. 月份3% D. 一年 5% 6・现金支票的收款人只能向支票的()提示付款o A. 出票人 B. 背书人 C. 承兑人 A. 付款人 7. 由银行以外的单位承兑的商业汇票是()。・ A. 银行汇票 B. 商业承兑汇票 C. 银行承兑汇票 D. 银行本票 8. 下列关于托收承付结算金额起点的说法中正确的是()o A. 1000 元 B. 1万元 C. 10万元 D. 无结算金额起点 9. 在权益法下,投资企业处置长期股权投资时,对于“资本公积一一其他资本公积”科目的金额应 该结转到()科目。 A. 长期股权投资一一某某公司(股权投资准备) B. 营业外收入 C. 投资收益 A. 资本公积——其他资本公积 7. 持有至到期投资后续计量应采用的计量属性是()。 A. 历史成本 B. 成本与市价孰低 C. 摊余成木 D. 现值 二、多项选择题(每小题2分,共20分) 8. 企业采用权益法核算时,下列事项中将引起长期股权投资账而价值发生增减变动的有()。 A. 长期股权投资的初始投资成木小于投资时应享有被投资单位可辨认净资产公允价值的份额 B. 计提长期股权投资减值准备 C. 被投资单位资本公积发生变化 D. 获得股份有限公司分派的股票股利 E. 长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值的份额 9. 处置长期股权投资时,下列项目中,会影响投资收益的有()o A. 长期股权投资账而余额不足 A. 长期股权投资减值准备 B. 取得的转让价款 C. 权益法下计入所有者权益的金额 D. 已宣告尚未发放的现金股利 13 .长期待摊费用包括()o A. 大修理支出 B. 租入固定资产改良支出 C. 摊销期在1年以上的其他待摊费用 D. 自有固定资产改扩建支出 E. 开办费 14 .银行的营业支出包括()o A. 利息支出 B. 手续费支出 C. 金融企业往来支出 D. 营业费用 E. 汇兑损失 15. 下列关于试算平衡的公式中,正确的有()。 A. 资产二负债+所有者权益 B. 所有者权益=资产-负债 C. 各账户借方发生额二各账户贷方发生额 D. 各账户借方余额二各账户贷方余额 E. 资产二负债-所有者权益 15. 会计信息的客观性主要包括()两方面含义。 A. 相关性 B. 真实性 C. 可靠性 D. 重要性 E. 明晰性 16. 下列固定资产中计提折旧的有()。 A. 房屋 B. 土地 A. 季节性停用的设备 B. 以经营租赁方式租出的固定资产 C. 以经营租赁方式租入的固定资产 15. 在权益法下确认投资收益时,在调整净利润时应主要考虑的事项有( A. 固定资产折旧额 B. 应收账款可收回额 C. 无形资产摊销额 D. 应付职工薪酬余额 E. 计提的无形资产减值准备 16. 下列金融资产应当以公允价值进行后续计量的有()。 A. 交易性金融资产 B. 持有至到期投资 C. 可供出售的金融资产 D. 直接指定为以公允价值计量旦其变动计入当期损益的金融资产 E. 贷款和应收款项 17. 对租人固定资产改良支出的摊销,可借记()科目。 A. 营业费用 B. 财务费用 C. 营业外支出 D. 折旧费 E. 管理费用 三、判断题(每小题2分,共20分) 15. 人民币8006. 59元的大写应写成:人民币捌仟零陆元伍角玖分。(J ) 16. 承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票特有的票据行为。 (V) 17. 对商业银行表外科目所涉及的会计事项,一般采用复式记账法进行登记。(X) 18. 活期储蓄存款按季结息,每季季末月31日为结息日。(X ) 19. 当有证据表明企业将不能继续存在下去时,会计人员应放弃持续经营的假设,改用清算价格对资 产和负债进行计量。(。) 20. 借贷记账法以“资产二负债-所有者权益”的会计平衡公式为依据o (X) 15. 贷款损失准备中的特种准备的计提比例可由各银行根据贷款情况自行确定。(J ) 15. 票据背书不连续的,票据付款人可以拒绝向持票人付款。(V) 16. 收入是企业在日常销售商品、提供劳务及让渡资产使用权等日常活动中形成的经济利益总流入。 (V ) 17. “外汇分账制”是指外汇银行办理各项外汇业务时,所有账务组织和处理都以原币作为记账单位 的外汇业务记账方法,即原币记账法。(J ) 四、 简答题(每小题5分,共10分) 18. 简述商业银行会计有何特点? 答:(每个知识点1分) (1) 会计核算与业务处理相融合; (2) 具有政策性; (3) 会计处理的及时性; (4) 银行分支机构的电子网络化; (5) 商业银行会计的核算流程有别于其他行业。 19. 简述会计凭证审核的主要内容。 答: (1) 是否属于本行受理的凭证; (2) 使用的凭证种类是否正确,凭证的基木内容、联数与附件是否完整齐全,是否超过有效期限; (3) 账号与户名是否相符; (4) 大小写金额是否一致,字迹有无涂改; (5) 密押、印鉴是否真实齐全; (6) 款项来源、用途是否填写清楚,是否符合有关规定的要求; (7) 内部科目的账户名称使用是否正确; (8) 计息、收费、赔偿金的计算方法与数额是否正确。 五、 业务处理题(共40分,第33小题12分,第34小题12分,第35小题16分) 15. A企业于2012年6月20日向开户银行缴存现金82, 000. 00元,用现金购买转账支票一本,银 行收取工本费10元,手续费50元o2012年6月21日该企业提交汇票申请书,申请签发银行汇票96, 000. 00元,银行审查无误后签发银行汇票。要求写出以下会计分录:(12分) (1) 缴存现金; 答:借:现金 82, 000. 00元 贷:活期存款82, 000. 00元 (1) 收取工本费和手续费; 答: 借:现金 60元 贷:业务支出(或管理费)一一印刷费10元 贷:手续费收入 50元 (1) 办理银行汇票。 答: 借:活期存款 96, 000. 00元 贷:汇出汇款96, 000. 00元 15. B储户于2012年9月5日存入一年期整存整取储蓄存款85, 000. 00元,存入日挂牌公告的一年 期整存整取储蓄存款利率3. 6%,活期储蓄存款利率0.36%。该储户于2013年9月20日支取该笔存款,当 日挂牌公告的一年期整存整取储蓄存款利率3. 9%,活期储蓄存款利率为0.48%。要求计算存款利息,并 写出银行办理上述业务时的会计分录(使用“利息支出"科目,不考虑利息所得税)o (12分) (1) 存入定期储蓄存款; 答: 借:现金 85, 000. 00元 贷:定期储蓄存款 85, 000. 00元 (1) 支取时的存款利息; 答:存款利息-85000X3. 6%+85000X0. 48%X 154-360=3060+17=3077 元(4 分) (2) 支取定期储蓄存款。 答: 借:定期储蓄存款85, 000. 00元 借:利息支出3, 077. 00元 贷:现金88, 077. 00元 15. C银支行于2012年6月21日发放一笔短期贷款5600万元,9月21日收回一笔到期短期贷款2000 万元,利息3. 8万元。12月21日有一笔900万元短期贷款未能按期收回,按规定转入逾期贷款。年末, 收到国家作为资本投入的一座办公楼,价值5000万元a要求写出银行办理上述业务时的会计分录。(16 分) (1) 发放短期贷款; 答: 借:短期贷款 5600万元 贷:活期存款 5600万元 (1) 收回短期贷款本金及利息; 答: 借:活期存款 2003. 8万元 贷:短期贷款 2000万元 贷:利息收入 3.8元 (2) 贷款转逾期; 答: 借:短期贷款瓯石历写习(红字) 借:逾期贷款 900万元 (或借:逾期贷款900万元 贷:短期贷款 900万元) (3) 收到办公楼。 答: 借:固定资产 5000万元 贷:实收资本 5000万元查看更多