- 2021-05-17 发布 |

- 37.5 KB |

- 3页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

精编国家开放大学电大《会计制度设计》形考作业网考机考任务二试题及答案

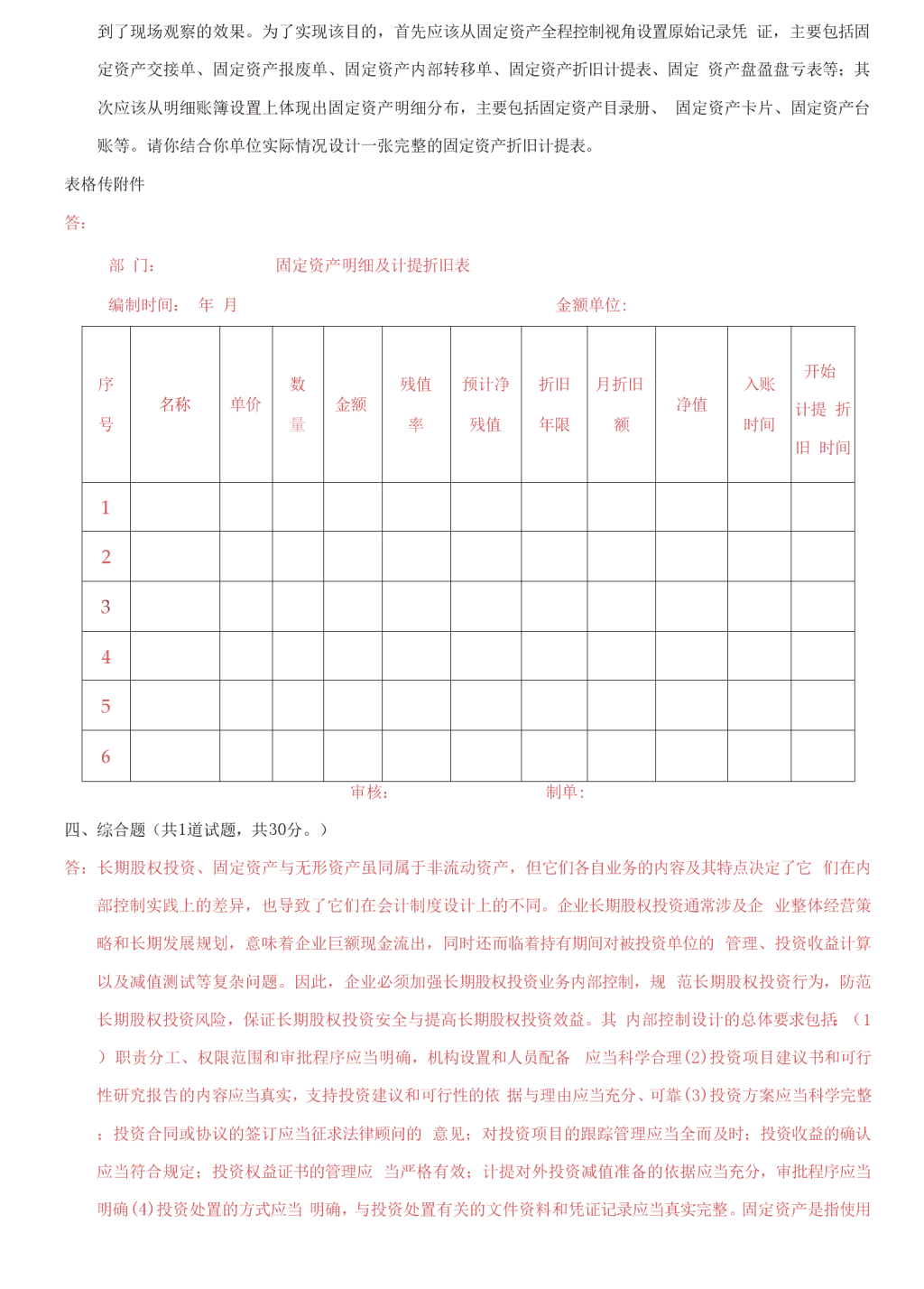

最新国家开放大学电大《会计制度设计》形考作业网考机考(任务二)试题及答案 任务二 一、 辨析题(共 2 道试题,共 20 分。) 1. 会计科目编号在会计实践中数字编号法得到了广泛使用,数字编号法可细分为数字顺序编号法、数 字组编号 法、十进制编号法与数字定位编号法。我国企业会计准则的会计科目编号就是采用的数字定 位编号法。 答:这种说(做)法有错误。安照《企业会计准则——应用指南》会计科目和主要帐务处理的原则规定, 企业可结 合实际情况自行确定会计科目编号。该附录提供了一种编码方式,同时还有其他多种编码方 式供选择,比如 数字编号法、文字编号法、混合编号法等。会计实践中数字编号法得到了广泛使用, 数字编号法可细分为数 字顺序编号法、数字组编号法、十进制编号法与数字定位编号法。数字定位编 号法是对十进制编号法的扩展。 2. 企业应当建立长期股权投资业务岗位责任制,明确相关部门和岗位的职责权限,确保办理长期股权投 资业务 的不相容岗位相互分离、制约和监督。长期股权投资业务不相容性主要包括:长期股权投资项 目的可行性研 究与评估;长期股权投资的决策与执行;长期股权投资处置的审批与执行;长期股权投 资绩效评估与执行。 答:这种说法是正确的 长期股权投资内部控制总体要求包括: (1) 职责分工、权限范围和审批秩序应当明确,机构设置和人员配备应当科学。 (2) 投资项目建议书和可行性研究报告的内容应当真实,支持投资建议和可行性的依据与理由应当充 分、可 靠。 (3) 对外投资实施方案应当科学完整。 (4) 对外投资处置方式应当明确。 二、 论述题(共 1 道试题,共 20 分。) 1.某企业存货管理的主要做法如下:董事长个人掌握着材料采购;仓库保管人只是按实际收到材料数 量和品种 入库,不掌握实际采购量数量和品种;对于材料先到而购货发票后到,会计自己估计入账, 发票数量与实际 入库数量不一致也不进行核对;期末仓库保管员自己盘点,与会计核对不一致也不查 找原因和相应的处理; 车间对材料的领用是随用随领,未用材料也不办理退库手续。你认同这种说法 吗?试分析并说明理由。 答:总体上看,该企业基本上没有内部控制制度。存货业务内部控制总体措施应当包括如下要求: (1) 权责分配和职责分工应当明确而严格,机构设置和人员配备应当科学合理。 (2) 存货请购依据应当充分适当,请购事项和审批程序应当明确。 (3) 存货采购、验收、领用、盘点、处置的控制流程应当清晰,对存货预算、供应商的选择、存货验收、 保管及重要存货的接触条件、内部调剂、盘点和处置的原则及秩序应当有明确的规定。 (4)存货成本核算方法、跌价准备计提等会计处理方法应当符合国家统一的会计准则和会计制度的规定。 三、作品题(共 1 道试题,共 30 分。) 1.企业设置固定资产明细账的目的是将全部固定资产的布局层次化地展现出来,描述出固定资产资源 配置,起 到了现场观察的效果。为了实现该目的,首先应该从固定资产全程控制视角设置原始记录凭 证,主要包括固 定资产交接单、固定资产报废单、固定资产内部转移单、固定资产折旧计提表、固定 资产盘盈盘亏表等;其 次应该从明细账簿设置上体现出固定资产明细分布,主要包括固定资产目录册、 固定资产卡片、固定资产台 账等。请你结合你单位实际情况设计一张完整的固定资产折旧计提表。 表格传附件 答: 部 门: 固定资产明细及计提折旧表 编制时间: 年 月 金额单位: 序 号 名称 单价 数 量 金额 残值 率 预计净 残值 折旧 年限 月折旧 额 净值 入账 时间 开始 计提 折 旧 时间 1 2 3 4 5 6 审核: 制单: 四、综合题(共 1 道试题,共 30 分。) 答:长期股权投资、固定资产与无形资产虽同属于非流动资产,但它们各自业务的内容及其特点决定了它 们在内 部控制实践上的差异,也导致了它们在会计制度设计上的不同。企业长期股权投资通常涉及企 业整体经营策 略和长期发展规划,意味着企业巨额现金流出,同时还而临着持有期间对被投资单位的 管理、投资收益计算 以及减值测试等复杂问题。因此,企业必须加强长期股权投资业务内部控制,规 范长期股权投资行为,防范 长期股权投资风险,保证长期股权投资安全与提高长期股权投资效益。其 内部控制设计的总体要求包括:(1) 职责分工、权限范围和审批程序应当明确,机构设置和人员配备 应当科学合理(2)投资项目建议书和可行性 研究报告的内容应当真实,支持投资建议和可行性的依 据与理由应当充分、可靠(3)投资方案应当科学完整; 投资合同或协议的签订应当征求法律顾问的 意见;对投资项目的跟踪管理应当全而及时;投资收益的确认应 当符合规定;投资权益证书的管理应 当严格有效;计提对外投资减值准备的依据应当充分,审批程序应当明 确(4)投资处置的方式应当 明确,与投资处置有关的文件资料和凭证记录应当真实完整。固定资产是指使用 期限较长,单位价值 较高,并且在使用过程中能够保持原有实物形态的资产。固定资产的安全、完整直接影 响到企业生产 经营的可持续发展能力。因此,企业应加强对固定资产的内部控制,防止并及时纠正固定资产 业务中 的各种差错和舞弊行为,保护固定资产的安全完整,提高固定资产的使用效率。其内部控制总体措施 是: (1)权责分配和职责分工应当明确,机构设置和人员配备应当科学合理(2)固定资产取得依据 应当充分适当, 决策和审批程序应当明确(3)固定资产业务各环节的控制流程应当清晰,固定资产 投资核算、工程进度、验 收使用、维护保养、内部调剂、淘汰处置等应当有明确的规定(4)固定资 产成本核算、计提折旧和减值准备、 处置等会计处理应当符合国家统一的会计制度规定。无形资产是 指企业拥有或者控制的没有实物形态的可辨 认的非货币性资产,主要包括专利权、非专利技术、商标 权、著作权、特许权、土地使用权等。与有形资产 相比,它具有三个基本特征:一是不具有实物形态; 二是能够在多个会计期间为企业带来经济利益;三是能够 提供的未来经济效益具有高度的不确定性。 无形资产业务基本流程包括取得无形资产;组织验收,确定权属 关系;使用与保全;技术升级、更新 换代;无形资产处置等环节。企业应该明确无形资产业务流程中的主要 风险,设计适当的无形资产业 务内部控制,其要点包括以下几项:(1)取得无形资产与组织验收,确定权属 关系(2)使用与保全 (3)技术升级、更新换代(4)无形资产处置。查看更多