- 2021-05-14 发布 |

- 37.5 KB |

- 7页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

2023国家开放大学电大专科《成本会计》期末试题及答案(试卷号:2134)

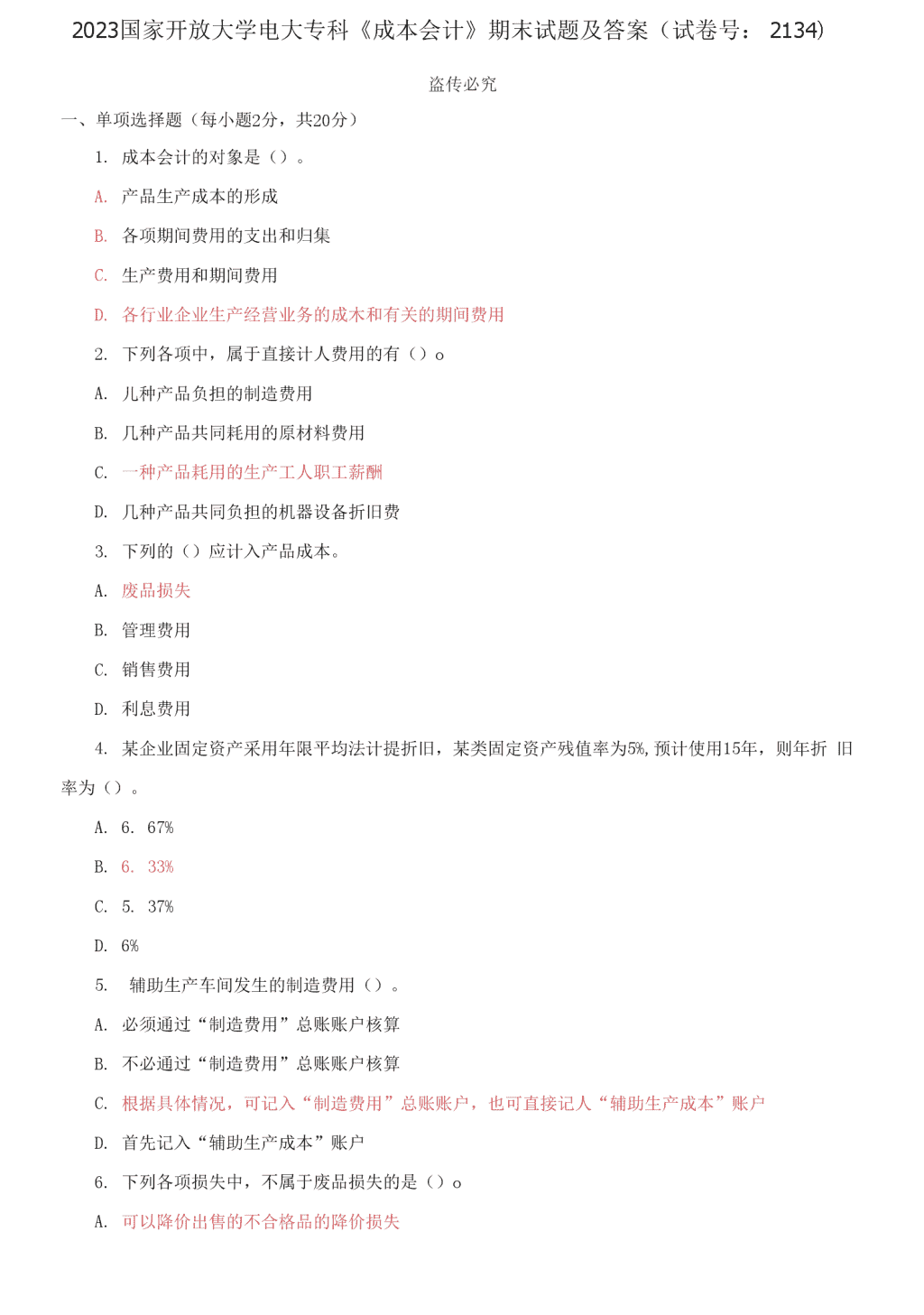

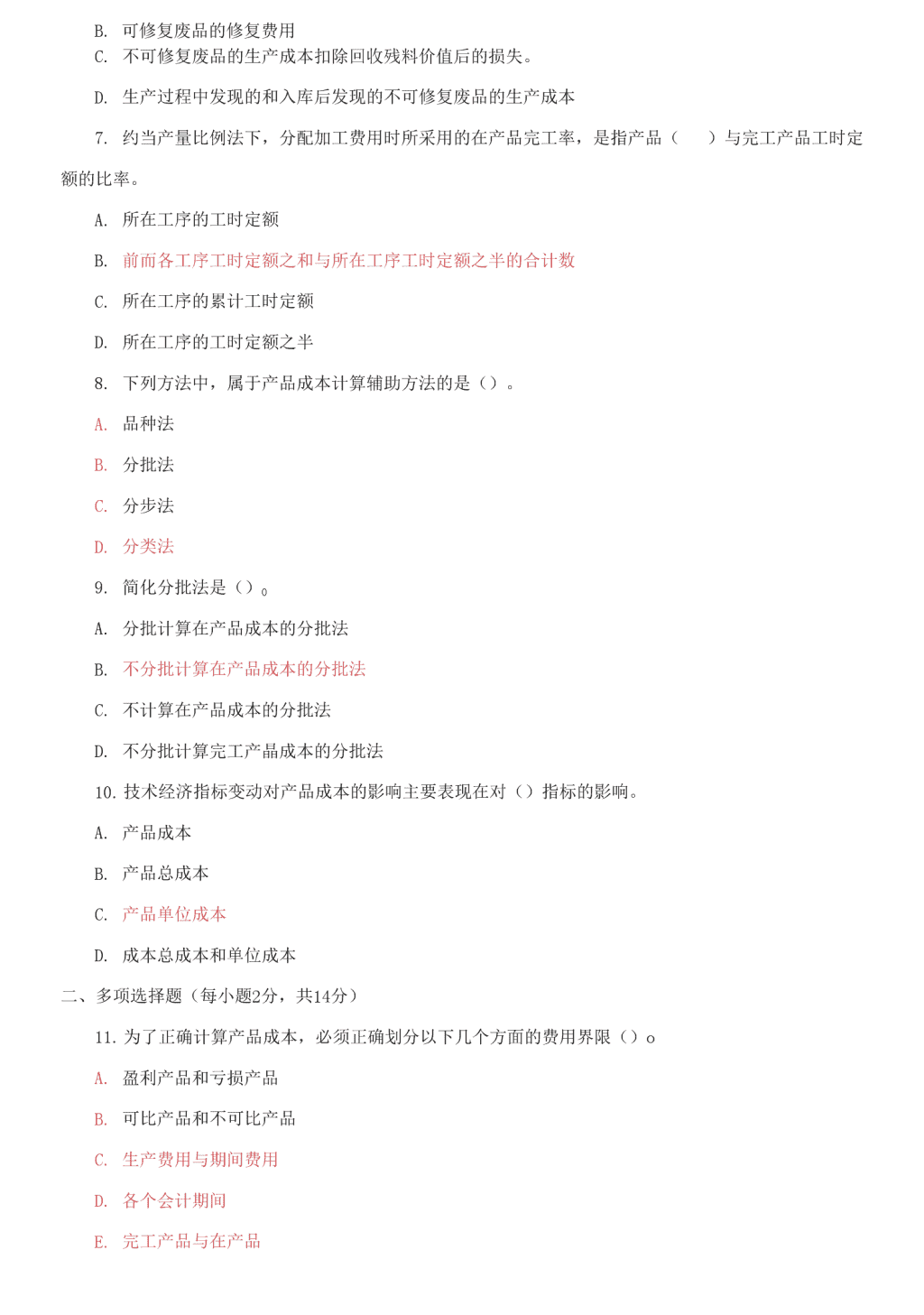

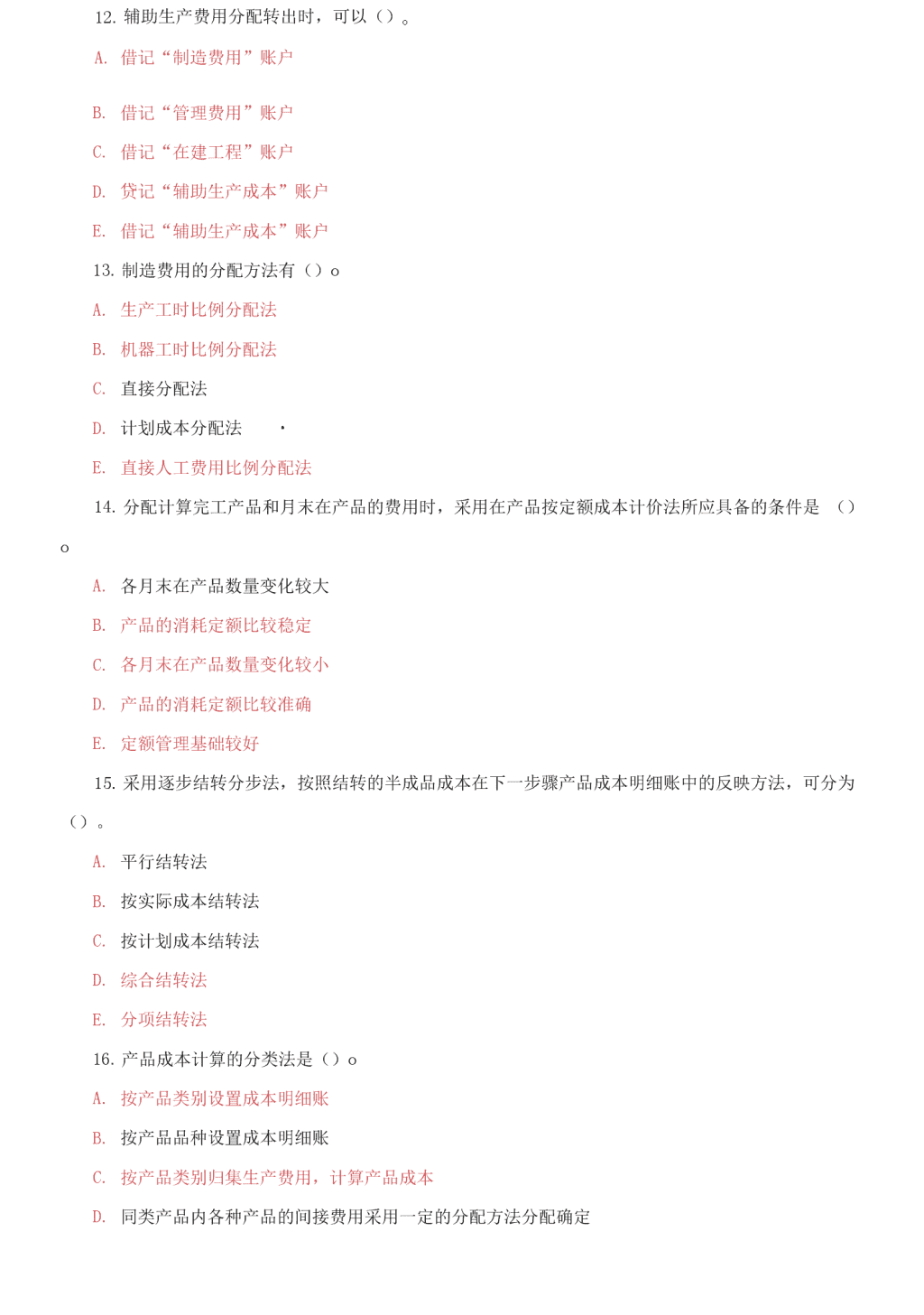

2023 国家开放大学电大专科《成本会计》期末试题及答案(试卷号:2134) 盗传必究 一、单项选择题(每小题 2 分,共 20 分) 1. 成本会计的对象是()。 A. 产品生产成本的形成 B. 各项期间费用的支出和归集 C. 生产费用和期间费用 D. 各行业企业生产经营业务的成木和有关的期间费用 2. 下列各项中,属于直接计人费用的有()o A. 儿种产品负担的制造费用 B. 几种产品共同耗用的原材料费用 C. 一种产品耗用的生产工人职工薪酬 D. 几种产品共同负担的机器设备折旧费 3. 下列的()应计入产品成本。 A. 废品损失 B. 管理费用 C. 销售费用 D. 利息费用 4. 某企业固定资产采用年限平均法计提折旧,某类固定资产残值率为 5%,预计使用 15 年,则年折 旧 率为()。 A. 6. 67% B. 6. 33% C. 5. 37% D. 6% 5. 辅助生产车间发生的制造费用()。 A. 必须通过“制造费用”总账账户核算 B. 不必通过“制造费用”总账账户核算 C. 根据具体情况,可记入“制造费用”总账账户,也可直接记人“辅助生产成本”账户 D. 首先记入“辅助生产成本”账户 6. 下列各项损失中,不属于废品损失的是()o A. 可以降价出售的不合格品的降价损失 B. 可修复废品的修复费用 C. 不可修复废品的生产成本扣除回收残料价值后的损失。 D. 生产过程中发现的和入库后发现的不可修复废品的生产成本 7. 约当产量比例法下,分配加工费用时所采用的在产品完工率,是指产品( )与完工产品工时定 额的比率。 A. 所在工序的工时定额 B. 前而各工序工时定额之和与所在工序工时定额之半的合计数 C. 所在工序的累计工时定额 D. 所在工序的工时定额之半 8. 下列方法中,属于产品成本计算辅助方法的是()。 A. 品种法 B. 分批法 C. 分步法 D. 分类法 9. 简化分批法是()0 A. 分批计算在产品成本的分批法 B. 不分批计算在产品成本的分批法 C. 不计算在产品成本的分批法 D. 不分批计算完工产晶成本的分批法 10.技术经济指标变动对产品成本的影响主要表现在对()指标的影响。 A. 产品成本 B. 产品总成本 C. 产品单位成本 D. 成本总成本和单位成本 二、多项选择题(每小题 2 分,共 14 分) 11.为了正确计算产品成本,必须正确划分以下几个方面的费用界限()o A. 盈利产品和亏损产品 B. 可比产品和不可比产品 C. 生产费用与期间费用 D. 各个会计期间 E. 完工产品与在产品 12.辅助生产费用分配转出时,可以()o A. 借记“制造费用”账户 B. 借记“管理费用”账户 C. 借记“在建工程”账户 D. 贷记“辅助生产成本”账户 E. 借记“辅助生产成本”账户 13.制造费用的分配方法有()o A. 生产工时比例分配法 B. 机器工时比例分配法 C. 直接分配法 D. 计划成本分配法 ・ E. 直接人工费用比例分配法 14.分配计算完工产品和月末在产品的费用时,采用在产品按定额成本计价法所应具备的条件是 ()o A. 各月末在产品数量变化较大 B. 产品的消耗定额比较稳定 C. 各月末在产品数量变化较小 D. 产品的消耗定额比较准确 E. 定额管理基础较好 15.采用逐步结转分步法,按照结转的半成品成本在下一步骤产品成本明细账中的反映方法,可分为 ()。 A. 平行结转法 B. 按实际成本结转法 C. 按计划成本结转法 D. 综合结转法 E. 分项结转法 16.产品成本计算的分类法是()o A. 按产品类别设置成本明细账 B. 按产品品种设置成本明细账 C. 按产品类别归集生产费用,计算产品成本 D. 同类产品内各种产品的间接费用采用一定的分配方法分配确定 E. 同类产品内各种产品的各种费用均采用一定的分配方法分配确定 17.在分析可比产品成本降低任务完成情况时,单纯产量变动会使()。 A. 成本降低额增加 B. 成本降低额减少 C. 成本降低率增加 D. 成本降低率减少 E. 成本降低率不变 三、 判断题(每小题 1 分,共 6 分) 18.正确划分各种费用的界限是成本核算的基础工作。(X ) 19.生产车间耗用低值易耗品,采用一次摊销法核算时,应借记“基本生产成本”,贷记“原材料”。 (X ) 20.不单独设置“废品损失”账户的企业,不可修复废品的生产成本和可修复废品的修复费用,都在 “基本生产成本”账户中核算。(J ) 21.当采用在产品按原材料费用计价法分配生产费用时,本月发生的加工费用,全部由完工产品负担。 (V ) 22. 采用简化分批法时,要设立各批产品成本明细账,且登记全部的生产费用和耗用的生产工时。 (X ) 23. 在定额法下,成本的日常核算是将定额成本与各种成本差异分别进行的。(V ) 四、 简答题(每小题 5 分,共 10 分) 24. 为了正确计算产品成本,应该做好哪些基础工作? 答:企业应做好基础工作包括:(1)定额的制定和修订;(2)材料物资的计量、收发、领退和盘点 9(3) 原始记录的登记、传递、审核和保管;(4)厂内计划价格的制定和修订。 25. 定额比例法的特点和适用范围是什么? 答:定额比例法是产品的生产费用按完工产品和月末在产品的定额消耗量或定额费用的比例,分配计 算完工产品和月末在产品成本的一种方法。其中,原材料费用按原材料费用定额消耗量或原材料定额费用 比倒分配;直接人工费、制造费用等各项加工费用,按定额工时或定额费用比例分配。 这种方法适用于各项消耗定额或费用定额比较准确、稳定,但各月末在产品数量变化较大的产品。 五、 业务处理题(本大题共 4 小题,第 26 小题 15 分,第 27 小题 14 分,第 28 小题 15 分,第 29 小题 6 分, 共 50 分) 26. 假设某工业企业有一个基本生产车间和一个辅助生产车间,前者生产甲、乙两种产品,后者提供 一 种劳务。某月份发生有关经济业务如下: (1) 该企业辅助生产的制造费用通过“制造费用”科目核算。月末辅助生产车间“制造费用”明细 账 的借方发生额为 4430 元; (2) 月末,“辅助生产成本”账户借方发生额为 3954 元(在辅助生产车间“制造费用”账户的发生 额 分配结转之前);辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理部门负担 3104 元; (3) 月末,基本生产车间“制造费用”明细账的借方发生额为 8032 元(在辅助生产成本分配结转之 前)。 基本生产车间的制造费用按产品机器工时比例分配。其机器工时为:甲产品 1670 小时,乙产品 1658 小时。 要求:根据以上资料 (1)编制分配结转辅助生产车间制造费用的会计分录; (2)分配辅助生产成本,编制会计分录; (3)计算和分配基本生产车间制造费用,编制会计分录。(本题 15 分) 答:会计分录: (1)分配结转辅助生产车间制造费用: 借:辅助生产成本 4430 贷:制造费用一一辅助车间 4430 (2)分配结转辅助生产费用:3954 +4430= 8384 借:制造费用一一基本车间 5280 管理费用 3104 贷:辅助生产成本 8384 (3)分配结转基本生产车间制造费用:8032 + 5280= 13312 分配率二 13312/(1670+1658)=4 甲产品负担制造费用=1670X4=6680 乙产品负担制造费用=1658X4=6632 借:基本生产成本一一甲产品 6680. ——乙产品 6632 贷:制造费用----- 基本车间 13312 27.某企业小批生产多种产品,采用简化分批法计算成木,有关资料如下: (1) 7 月末产品成本二级账中,各项间接计人费用及生产工时累计数为:直接人工 36000 元,制造费用 48000 元,生产工时为 30000 小时。 (2)7 月份 601、602 批产品全部完工。截止 7 月末,601 批产品累计发生原材料费用 9500 元,累计发 生 工时 5000 小时,602 批产品累计发生原材料费用 6000 元,累计发生工时 4000 小时。 要求:(1)计算累计间接计人费用分配率; (2)计算七月份 601 批,602 批产品成本。(本题 14 分) 答:(1)计算累计间接计人费用分配率: 直接人工费分配率=36000/30000=1. 2 制造费用分配率=48000/30000=1. 6 (2)计算 601 . 602 批产品成本: 601 批产品成本:直接材料 9500 直接人工 1.2X 5000= 6000 制造费用 1.6X 5000= 8000 成本合计 23500(元) 602 批产品成本:直接材料 6000 直接人工.1.2X 4000= 4800 制造费用 1.6X 4000= 6400 成本合计 17200(元) 28.某工业企业生产 A 产品,本月发生可修复废品损失为:原材料 1500 元,人工费用 350 .元,制造费 用 450 元。 本月 A 产品投产 500 件,原材料在生产开始时一次性投入,实际费用为:直接材料 62500 .元;直接人 工 13888 元,制造费用 15376 元。A 产品合格品为 490 件,不可修复废品 10 件,其加工程度为 60%,废品残 料作 价 300 元人库. 要求:根据上述资料结转可修复与不可修复废品损失,作相应会计分录。(本题 15 分) 答:(1)结转可修复废品损失: 借:废品损失-------A 产品 2300 贷:原材料 1500 应付职工薪酬 350 制造费用 450 (2) 结转不可修复废品损失: 约当产量=490+10 X 60% = 496 件 分配率:直接材料=62500/500= 125 直接人工二 13888/496= 28 制造费用二 15376/496=31 不可修复废品成木: 直接材料二 125 X10= 1250 直接人工=28X6= 168 制造费用=31X6= 186 借:废品损失一-A 产品 1604 贷:基木生产成木一-A 产 品 1604 (3) 残料人库: 借:原材料 300 贷:废品损失一-A 产品 300 结转净损失:2300+ 1604- 300= 3604 借:基本生产成本一-A 产品 3604 贷:废品损失一-A 产品 3604 29.累 I:业企业制造费用采用枝年 Itittt 分配率进行分配•有关或料如 F. 产品名休 全年件) *件产品 工 时定■ 年度计划产 ■ 定■工时 本月案际 本月实际产■的 定 ■工时 甲 96。 6.4 8S 乙 768 4.0 80 合什 年度制 0 贸用的计划忌■为 55296 元. W 求 titM(l)制造队用年度什划分配率■ (2>本月甲.乙产品各位分 配的用, (3)本月应分配转出的制遭阳用.(本 K6 分) 答:(1)年度计划产量的定额工时 甲产品=960X6. 4=6144 乙产品=768 X 4= 3072 合计 9216 (2) 本月实际产量的定额工时 甲产品=88X6. 4=563.2 乙产品=80X4= 320 合计 883. 2 (3) 制造费用年度计划分配率 55296/9216= 6 (4) 分配制造费用 甲产品 563. 2X 6= 3379.20(元) 乙产品 320X 6= 1920(元)查看更多