- 2022-03-30 发布 |

- 37.5 KB |

- 10页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

最新国家开放大学电大本科《纳税筹划》单项选择题题库及答案模板(试卷号:1334)

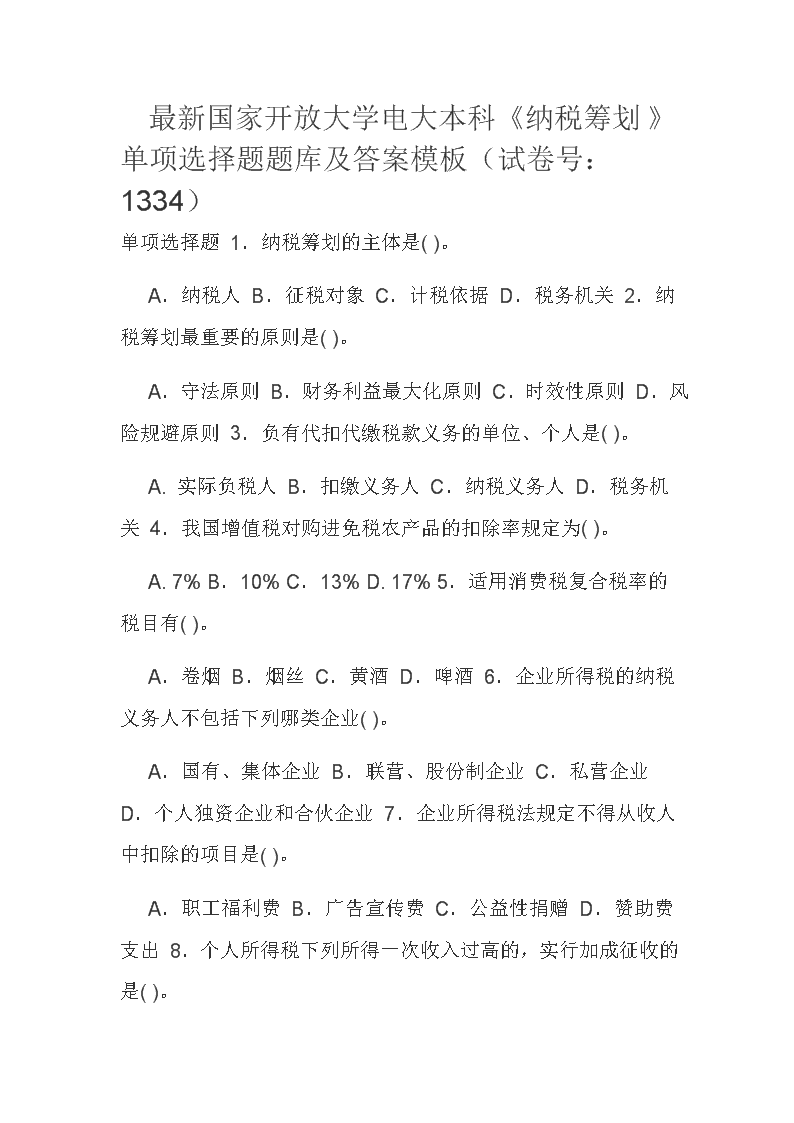

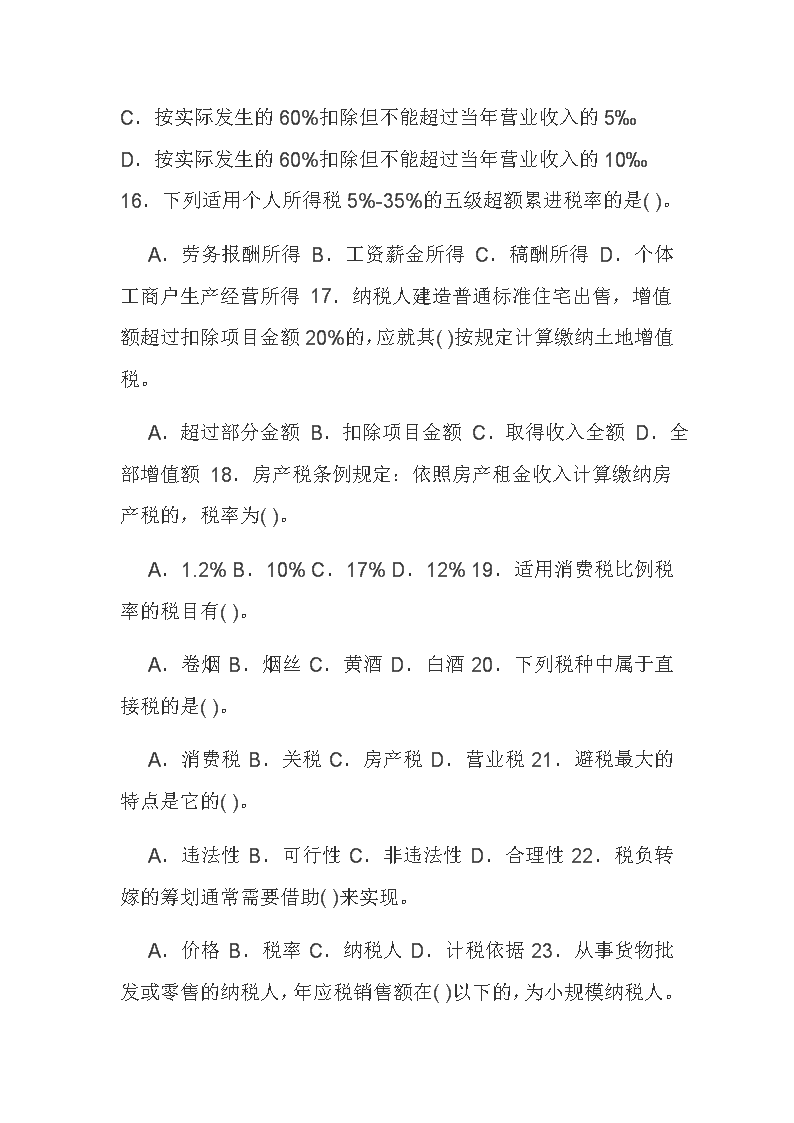

最新国家开放大学电大本科《纳税筹划》单项选择题题库及答案模板(试卷号:1334)单项选择题1.纳税筹划的主体是()。A.纳税人B.征税对象C.计税依据D.税务机关2.纳税筹划最重要的原则是()。A.守法原则B.财务利益最大化原则C.时效性原则D.风险规避原则3.负有代扣代缴税款义务的单位、个人是()。A.实际负税人B.扣缴义务人C.纳税义务人D.税务机关4.我国增值税对购进免税农产品的扣除率规定为()。A.7%B.10%C.13%D.17%5.适用消费税复合税率的税目有()。A.卷烟B.烟丝C.黄酒D.啤酒6.企业所得税的纳税义务人不包括下列哪类企业()。A.国有、集体企业B.联营、股份制企业C.私营企业D.个人独资企业和合伙企业7.企业所得税法规定不得从收人中扣除的项目是()。A.职工福利费B.广告宣传费C.公益性捐赠D.赞助费支出8.个人所得税下列所得一次收入过高的,实行加成征收的是()。 A.稿酬所得B.劳务报酬所得C.红利所得D.偶然所得9.目前应征个人所得税的项目是()。A.国债利息B.股票红利C.储蓄利息D.保险赔款10.下列按种类而不是按吨位缴纳车船税的是()。A.载客汽车B.载货汽车C.三轮车D.船舶11.纳税筹划的主体是()。A.纳税人B.征税对象C.计税依据D.税务机关12.负有代扣代缴税款义务的单位、个人是()。A.实际负税人B.扣缴义务人C.纳税义务人D.税务机关13.从事货物生产或提供应税劳务的纳税人,年应税销售额在()以下的,为小规模纳税人。A.30万元(含)B.50万元(含)C.80万元(含)D.100万元(含)14.金银首饰、钻石及钻石饰品的消费税在()征收。A.批发环节B.零售环节C.委托加工环节D.生产环节15.企业发生的与生产经营业务直接相关的业务招待费可以()。A.按实际发生的50%扣除但不能超过当年营业收入的5‰B.按实际发生的50%扣除但不能超过当年营业收入的10%0 C.按实际发生的60%扣除但不能超过当年营业收入的5‰D.按实际发生的60%扣除但不能超过当年营业收入的10‰16.下列适用个人所得税5%-35%的五级超额累进税率的是()。A.劳务报酬所得B.工资薪金所得C.稿酬所得D.个体工商户生产经营所得17.纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应就其()按规定计算缴纳土地增值税。A.超过部分金额B.扣除项目金额C.取得收入全额D.全部增值额18.房产税条例规定:依照房产租金收入计算缴纳房产税的,税率为()。A.1.2%B.10%C.17%D.12%19.适用消费税比例税率的税目有()。A.卷烟B.烟丝C.黄酒D.白酒20.下列税种中属于直接税的是()。A.消费税B.关税C.房产税D.营业税21.避税最大的特点是它的()。A.违法性B.可行性C.非违法性D.合理性22.税负转嫁的筹划通常需要借助()来实现。A.价格B.税率C.纳税人D.计税依据23.从事货物批发或零售的纳税人,年应税销售额在()以下的,为小规模纳税人。 A.30万元(含)B.50万元(含)C.80万元(含)D.100万元(含)24.适用消费税定额税率的税目有()。A.卷烟B.烟丝C.黄酒D.白酒25.企业所得税的纳税义务人不包括下列哪类企业()。A.国有、集体企业B.联营、股份制企业C.私营企业D.个人独资企业和合伙企业26.个人所得税下列所得一次收入过高的,实行加成征收()。A.稿酬所得B.劳务报酬所得C.红利所得D.偶然所得27.下列属于房产税征税对象的是()。A.室外游泳池B.菜窖C.室内游泳池D.玻璃暖房28.下列按种类而不是按吨位缴纳车船税的是()。A.载客汽车B.载货汽车C.三轮车D.船舶29.下列各项中,属于城镇土地使用税暂行条例直接规定的免税项目的是()。A.个人办的托儿所、幼儿园B.个人所有的居住房C.民政部门安置残疾人所举办的福利工厂用地D.直接用于农、林、牧、渔业的生产用地30.目前应征个人所得税的项目是()。 A.国债利息B.股息红利C.储蓄利息D.保险赔款31.纳税筹划与逃税、抗税、骗税等行为的根本区别是具有()。A.违法性B.可行性C.非违法性D.合法性32.避税最大的特点是它的()。A.违法性B.可行性C.非违法性D.合法性33.在税负能够转嫁的条件下,纳税人并不一定是()。A.实际负税人B.代扣代缴义务人C.代收代缴义务人D.法人34.判断增值税一般纳税人与小规模纳税人税负高低时,()是基本判断标准。A.无差别平衡点B.纳税人身份C.适用税率D.可抵扣的进项税额35.适用消费税比例税率的税目有()。A.卷烟B.烟丝C.黄酒D.白酒36.下列不并人销售额征收消费税的是()。A.随同应税消费品一同销售的包装物B.包装物租金C.定期收回的包装物押金D.逾期未收回包装物押金37.下列各项中不计入当年的应纳税所得额征收企业所得税的是()。A.生产经营收入B.接受捐赠的实物资产C.按规定缴纳的流转税D.纳税人在基建工程中使用本企业产品38.目前应征个人所得税的项目是()。 A.国债利息B.股票红利C.储蓄利息D.保险赔款39.个人所得税居民纳税人的临时离境是指在一个纳税年度内()的离境。A.一次不超过40日B.多次累计不超过100日C.一次不超过30日或者多次累计不超过180日D.一次不超过30日或者多次累计不超过90日40.下列各项中,属于城镇土地使用税暂行条例直接规定的免税项目的是()。A.个人办的托儿所、幼儿园B.个人所有的居住房C.民政部门安置残疾人所举办的福利工厂用地D.直接用于农、林、牧、渔业的生产用地41.税收是国家财政收入的主要形式,国家征税凭借的是()。A.所有权B.政治权利C.行政权力D.财产权利42.根据世界各国税法的通常做法及我国税法的一般规定,下列关于子公司与分公司税收待遇的阐述正确的是()。A.子公司不是独立的法人实体,在设立公司的所在国被视为居民纳税人,通常要承担与该国的其他居民企业一样的全面纳税义务B.母公司所在国的税收法规对子公司同样具有约束力,除非它们所在国之间缔结的双边税收协定有特殊的规定C.分公司是独立的法人实体,在设立分公司的所在国被视为非居民纳税人,其所发生的利润和亏损与总公司合并计算,即人们通称的“合并报表” D.分公司与总公司经营成果合并计算,所影响的是居住国的税收负担,至于作为分公司所在的东道国,照样要对归属于分公司本身的收入课税43.下列关于个人独资企业、合伙企业征收个人所得税的表述错误的是()。A.合伙企业的生产经营所得和其他所得采用先分后税的原则B.合伙企业的个人投资者以企业资金为家庭成员支付与企业生产经营无关的消费性支出,视为企业对个人投资者的利润分配C.以合伙企业名义对外投资分回利息或者股息、红利的,应按比例确定各个投资者的所得,分别按利息、股息、红利所得项目计征个人所得税D.实行查账征收方式的个人独资企业和合伙企业改为核定征税方式后,在查账征收方式下认定的年度经营亏损未弥补完的部分可以逐年延续弥补44.进行企业资本结构税收筹划时,企业债务资本与权益资本比重(),其节税作用越大。A.越低B.相等C.越高D.略高45.企业从事符合条件的环境保护、节能节水项目的所得,自项目取得第一笔生产经营收入所属纳税年度起()。A.第一年至第五年免征企业所得税B.第一年免征企业所得税,第二年至第三年减半征收企业所得税C.第一年至第二年免征企业所得税,第三年至第五年减半征收企业所得税D.第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税46.增值税二般纳税人的下列行为,涉及的进项税额不得从销项税额中抵扣的是()。 A.将外购的货物用于抵偿债务B.将外购的货物用于企业发放集体福利C.将外购的货物无偿赠送给外单位D.将外购的货物对外投资47.根据税法规定,企业使用或者销售的存货的成本计算方法,不可以使用()。A.先进先出法B.后进先出法C.加权平均法D.个别计价法48.合理提前所得年度或合理推迟所得年度,从而起到减轻税负或延期纳税的作用。这种税务处理属于()。A.企业投资决策中的税收筹划B.企业生产经营中的税收筹划C.企业成本核算中的税收筹划D.企业成果分配中的税收筹划49.按照一般性税务处理规定,企业资产收购时,收购方取得资产的计税基础应以()为基础确定。A.账面价值B.账面余额C.成本D.公允价值50.对因特殊情况,员工在行权日之前将股票期权转让的,以股票期权的转让净收入,作为()征收个人所得税。A.财产转让所得B.工资、薪金所得C.劳务报酬所得D.特许权使用费所得51.税收三性是指()。A.广泛性、强制性、固定性B.政策性、强制性、无偿性C.无偿性、固定性、强制性D.无偿性、自觉性、灵活性52.下列属于《企业所得税法》所称居民企业的是()。 A.依照英国法律成立且实际管理机构在英国的企业B.依照挪威法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的企业C.依照韩国法律成立但实际管理机构在中国境内的企业D.依照美国法律成立且实际管理机构不在中国境内,并且在中国境内未设立机构、场所,但有来源于中国境内所得的企业53.下列单位不属于企业所得税纳税人的是()。A.股份制企业B.合伙企业C.外商投资企业D.有经营所得的其他企业54.下列关于边际税率的说法,正确的是()。A.在累进税率的前提下,边际税率等于平均税率B.边际税率的提高不会带动平均税率的上升C.边际税率是指全部税额与全部收入之比D.边际税率上升幅度越大,平均税率提高就越多55.企业从事下列项目的所得,减半征收企业所得税的是()。A.油料作物的种植B.糖料作物的种植C.麻类作物的种植D.香料作物的种植56.某公司需要一种增值税税率为6%的服务。甲公司为一般纳税人,报价100万元;乙公司为小规模纳税人,报价98万元,承诺可以让税务机关代开增值税专用发票;丙公司为小规模纳税人,报价96万元,不可以开具发票。请确定这家公司的最佳选择是()。A.甲公司B.乙公司C.丙公司D.甲公司或乙公司均可57.下列属于固定资产加速折旧方法的是()。 A.平均年限法B.双倍余额递减法C.工作量法D.直线法58.下列哪一税种通常围绕收入实现、经营方式、成本核算、费用列支、折旧方法、捐赠、筹资方式、投资方向、设备购置、机构设置、税收政策等涉税项目进行税收筹划?()A.流转税B.所得税C.财产与行为税D.资源环境税59.根据《企业所得税法》的规定,下列关于企业债务重组的税务处理说法不正确的是()。A.以非货币资产清偿债务的,应分解为两项业务,即首先视同转让非货币性资产,其次是转让资产的定价按公允价值计算B.债权转化为股权的,应分解为两项业务,即债务清偿和股权投资C.凡是债务清偿额低于债务计税基础的,确认为债务人的重组所得;相反,则作为债权人的重组损失D.被收购企业应确认股权转让所得或损失,而收购企业作为出资方属于投资行为,所以不需缴税60.对因特殊情况,员工在行权日之前将股票期权转让的,以股票期权的转让净收入,作为()征收个人所得税。A.财产转让所得B.工资、薪金所得C.劳务报酬所得D.特许权使用费所得查看更多