- 2021-10-12 发布 |

- 37.5 KB |

- 22页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

河北省职业院校第三届财会综合技能选拔赛模拟试题

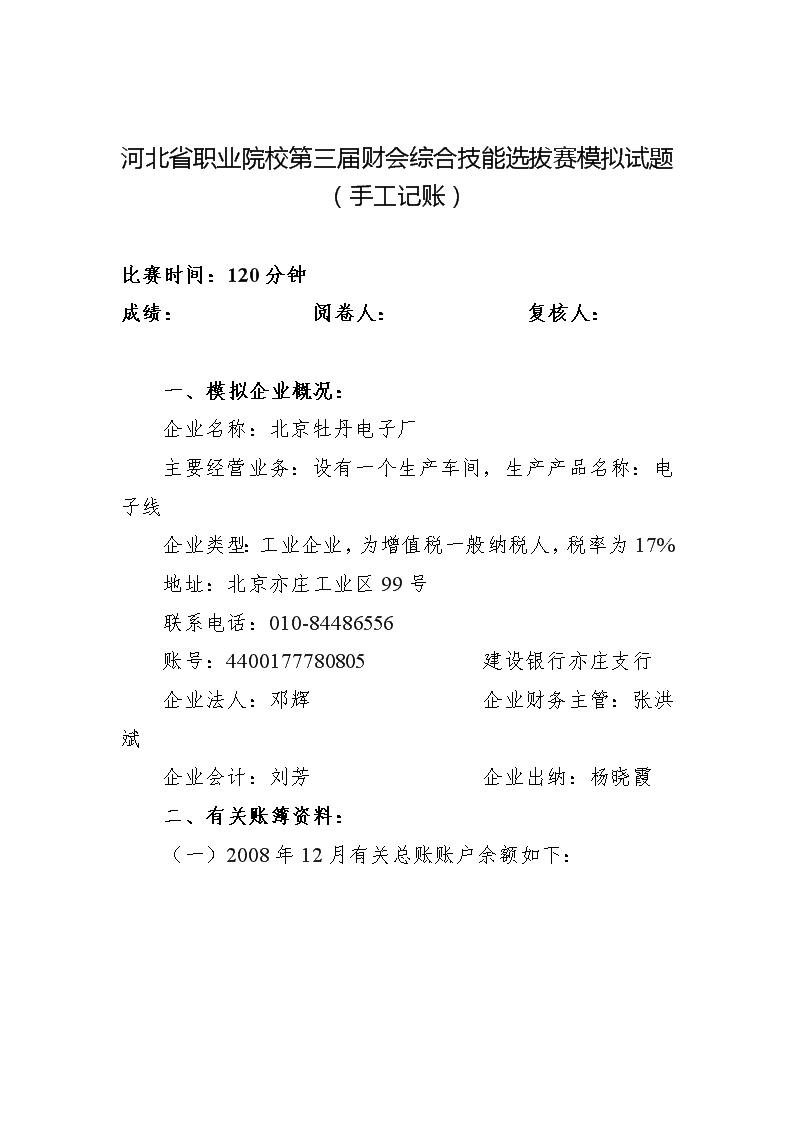

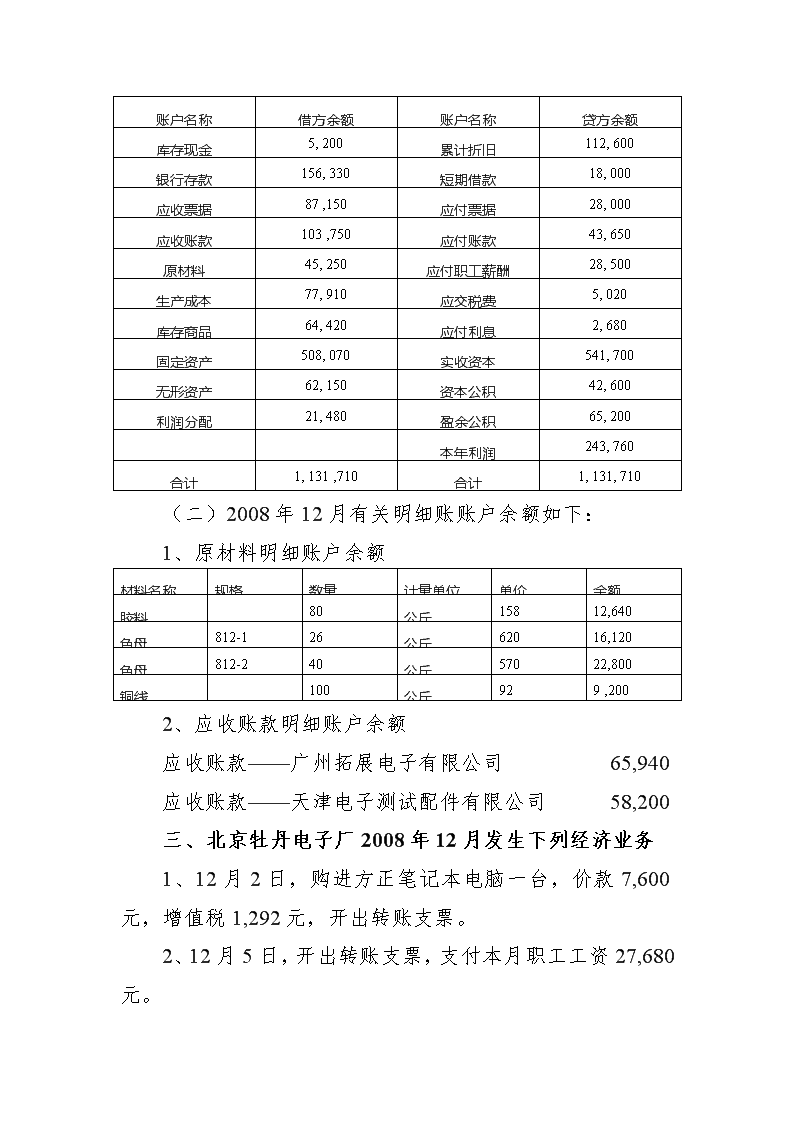

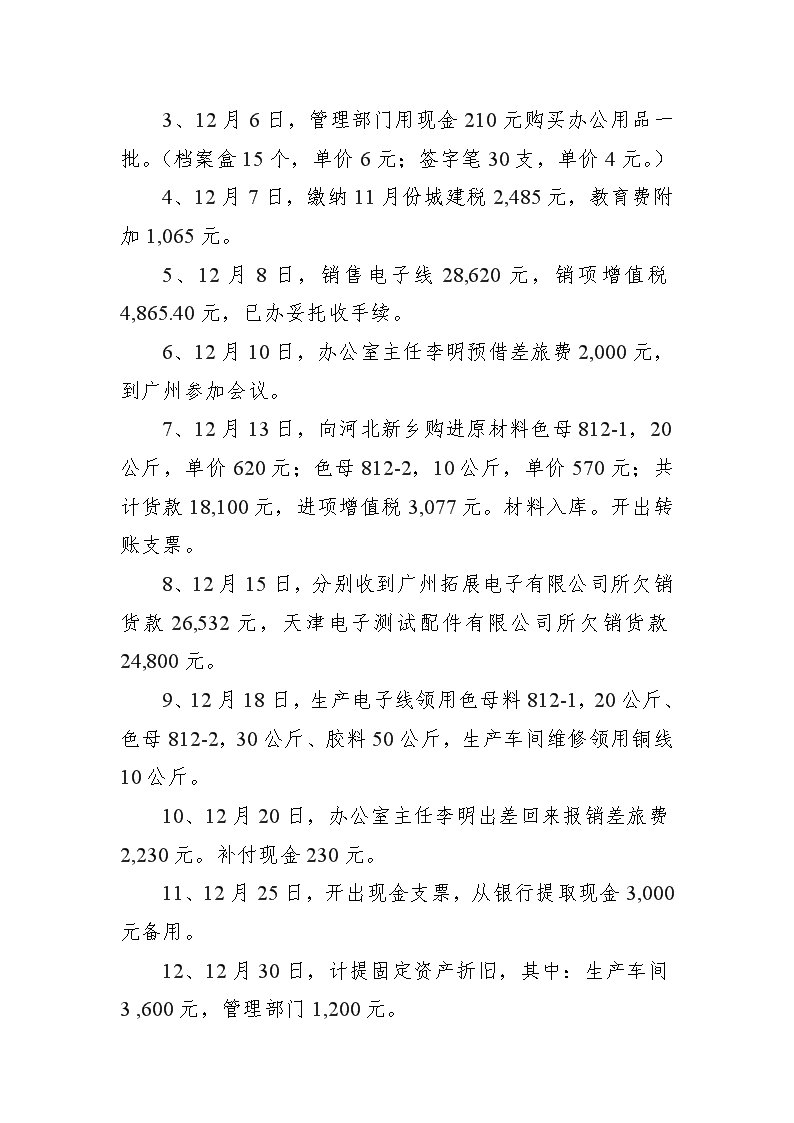

河北省职业院校第三届财会综合技能选拔赛模拟试题 (手工记账) 比赛时间:120分钟 成绩: 阅卷人: 复核人: 一、模拟企业概况: 企业名称:北京牡丹电子厂 主要经营业务:设有一个生产车间,生产产品名称:电子线 企业类型:工业企业,为增值税一般纳税人,税率为17% 地址:北京亦庄工业区99号 联系电话:010-84486556 账号:4400177780805 建设银行亦庄支行 企业法人:邓辉 企业财务主管:张洪斌 企业会计:刘芳 企业出纳:杨晓霞 二、有关账簿资料: (一)2008年12月有关总账账户余额如下: 账户名称 借方余额 账户名称 贷方余额 库存现金 5, 200 累计折旧 112, 600 银行存款 156, 330 短期借款 18, 000 应收票据 87 ,150 应付票据 28, 000 应收账款 103 ,750 应付账款 43, 650 原材料 45, 250 应付职工薪酬 28, 500 生产成本 77, 910 应交税费 5, 020 库存商品 64, 420 应付利息 2, 680 固定资产 508, 070 实收资本 541, 700 无形资产 62, 150 资本公积 42, 600 利润分配 21, 480 盈余公积 65, 200 本年利润 243, 760 合计 1, 131 ,710 合计 1, 131, 710 (二)2008年12月有关明细账账户余额如下: 1、原材料明细账户余额 材料名称 规格 数量 计量单位 单价 金额 胶料 80 公斤 158 12,640 色母 812-1 26 公斤 620 16,120 色母 812-2 40 公斤 570 22,800 铜线 100 公斤 92 9 ,200 2、应收账款明细账户余额 应收账款——广州拓展电子有限公司 65,940 应收账款——天津电子测试配件有限公司 58,200 三、北京牡丹电子厂2008年12月发生下列经济业务 1、12月2日,购进方正笔记本电脑一台,价款7,600元,增值税1,292元,开出转账支票。 2、12月5日,开出转账支票,支付本月职工工资27,680元。 3、12月6日,管理部门用现金210元购买办公用品一批。(档案盒15个,单价6元;签字笔30支,单价4元。) 4、12月7日,缴纳11月份城建税2,485元,教育费附加1,065元。 5、12月8日,销售电子线28,620元,销项增值税4,865.40元,已办妥托收手续。 6、12月10日,办公室主任李明预借差旅费2,000元,到广州参加会议。 7、12月13日,向河北新乡购进原材料色母812-1,20公斤,单价620元;色母812-2,10公斤,单价570元;共计货款18,100元,进项增值税3,077元。材料入库。开出转账支票。 8、12月15日,分别收到广州拓展电子有限公司所欠销货款26,532元,天津电子测试配件有限公司所欠销货款24,800元。 9、12月18日,生产电子线领用色母料812-1,20公斤、色母812-2,30公斤、胶料50公斤,生产车间维修领用铜线10公斤。 10、12月20日,办公室主任李明出差回来报销差旅费2,230元。补付现金230元。 11、12月25日,开出现金支票,从银行提取现金3,000元备用。 12、12月30日,计提固定资产折旧,其中:生产车间3 ,600元,管理部门1,200元。 13、12月30日,用银行存款5,000元支付产品广告费。 14、12月31日,分配结转工资费用,其中生产工人工资28,000元,车间管理人员工资6,000元,管理部门工资7 ,800元。 15、12月31日,结转制造费用。 16、12月31日,结转已销产品成本。 17、12月31日,结转本月发生的损益类账户。(无原始凭证) 18、12月31日,计提、结转本月应纳所得税。(假定无所得税调整项目) 19、12月31日,年末,结转全年累计实现的净利润。(无原始凭证) 20、12月31日,年末,按净利润的10%计提盈余公积。 四、操作要求: 1、填制相关原始凭证。 2、根据资料三,按照经济业务顺序进行编号,编制记账凭证。 3、开设并登记现金、银行存款日记账,月末结账。 4、开设并登记:“原材料”、“应收账款”明细账,月末结账。 5、根据期初余额开设“丁”字账户,并根据记账凭证登记“丁”字账户,结出本期发生额和期末余额。 6、编制资产负债表。 五、附件资料 表1-1 北京市增值税专用发票 发 票 联 开票日期:2008年12 月 2 日 购 货 单位 名 称: 北京牡丹电子 密 码 区 第二联 发票联 购货方记账凭证 货方记账凭证 (略) 纳税人识别号: 44190000547757 地 址、电 话:北京亦庄工业区99号 开户行及账号:建设银行亦庄支行 4400177780805 货物或应税劳务名称 规格型号 单位 数量 单价 金额 税率 税额 方正笔记本电脑 台 1 7600.00 7600.00 17% 1292.00 合 计 价税合计(大写) 捌仟捌佰玖拾贰元整 (小写)¥8892.00 销 货 单位 名 称: 北京鹏达电脑有限公司 备 注 纳税人识别号: 44182700689868 地 址、电 话: 北京解放路105号 开户行及账号: 建行和平支行 44002678653266 收款人: 复核: 开票人: 销货单位(章): 表1-2 固定资产验收单 使用部门: 企划部 2008年12月2日 单位:元 固定资产名称 计量单位 数量 金额 预计可使用年限 备注 方正笔记本电脑 台 1 8892.00 5 购进 使用部门 单位负责人意见 管理部门意见 使用部门验收签名 企划部 同意使用 李辉 2008年12月2日 验收合格,可移交使用。 戴亚 2008年12月2日 同意接受 李俊 2008年12月2日 表1-3 (京) 中国建设银行 转账支票存根 XⅣ 00000003 附加信息 出票日期 2008年 12月 2日 收款人:北京鹏达电脑有限公司 金 额: 8892.00 用 途: 购买笔记本电脑 单位主管 张斌 会计 梁东霞 表2-1 (京) 中国工商银行 转账支票存根 XⅣ 00000005 附加信息 出票日期 2008年 12月 5日 收款人:北京牡丹电子厂 金 额:27680.00 用 途: 发工资 单位主管 王斌 会计 梁霞 表2-2 9月份工资结算汇总表 2008年12月5日 部门名称 基本工资 各类补贴及奖金 应付工资 代扣款项 实发工资 生产车间 生产工人 15 850 2 350 18 200 18 200 车间管理人员 2 730 300 3 030 3 030 小计 18 580 2 650 21 230 21 230 管理部门 5120 1 230 6350 6350 合计 23700 3 880 27580 27680 单位主管:李辉 审核:张斌 制表:陈芳香 表3-1 北京商业零售发票 发 票 联 №.0666612 购货单位(人): 年 月 日 货号 品名及规格 单位 数量 单价 第二联 发票联 金 额 万 千 百 十 元 角 分 合 计 结算方式 开户银行及账号 销货单位(盖章有效) 收款人: 开票人: 表4-1 中华人民共和国 城市维护建设税、教育费附加缴款书 征收机关:市国税局 隶属关系: 缴款单位电话: 经济类型: 逾期不缴按税法规定加收滞纳金 填发日期2008年12月7日 缴款单位所属行业 预 算 科 目 款 城建税 缴 款 单 位 ︵人︶ 代 码 第一联 缴款单位作完税凭证 项 城市一般 全 称 北京牡丹电子厂 级 次 中央75% 地方25% 开户银行 建设银行亦庄支行 收 缴 国 库 市金库 账 号 4400177780805 税款所属时间:2006年12月1日至2006年12月31日 限缴日期:2008年1月3日 品目名称 课税数量 计税金额或销售收入 税率或 单位税额 已缴或扣除额 实 缴 税 额 亿 千 百 十 万 千 百 十 元 角 分 城建税 35500 7% 2 4 8 5 0 0 教育费附加 35500 3% 1 0 6 5 0 0 金额合计(大写):叁仟伍佰伍拾元整 ¥ 3 5 5 0 0 0 缴款单位(人) (盖章) 经办人(章) 税务机关 (盖章) 填票人(章) 上列款项已收妥并划转收款单位账户 国库(银行)盖章 2008年12月7日 备注: 表5-1 商 品 出 库 单 购货单位:广州拓展电子有限公司 2008年12月8日 销字第001号 商品名称及规格 单位 第二联 会计记账 数量 电子线 轴 30 合 计 30 主管人: 会计: 记账: 制单: 表5-2 北京市增值税专用发票 发 票 联 开票日期:2008年12月8日 购 货 单位 名 称:广州拓展电子有限公司 密 码 区 第四联 记账联 销货方记账凭证 货方记账凭证 (略) 纳税人识别号: 55190000932213 地 址、电 话:广州光华路199号 开户行及账号:建设银行光华支行 55001777123455 货物或应税劳务名称 规格型号 单位 数量 单价 金额 税率 税额 电子线 800MM 轴 30 954.00 28620.00 17% 4865.40 合 计 价税合计(大写) 叁万叁仟肆佰捌拾伍元肆角整 (小写)¥33485.40 销 货 单位 名 称: 北京牡丹电子 备 注 纳税人识别号: 44190000547757 地 址、电 话:北京亦庄工业区99号 开户行及账号:建设银行亦庄支行 4400177780805 收款人: 复核: 开票人: 销货单位(章): 表5-3 托收凭证(受理回单) 1 付款期限 2008年12月15日 委托日期 2008年 12月 8 日 业 务 类 型 委托收款(R 邮划、£电划) 托收承付(£ 邮划、£ 电划) 付 款 人 全 称 广州拓展电子有限公司 收 款 人 全 称 此联作收款人开户行给收款人受理回单 北京牡丹电子 账 号 55190000932213 账 号 44190000547757 地 址 广州 开户行 建设银行光华支行 地 址 北京市 开户行 建设银行亦庄支行 金额 叁万叁仟肆佰捌拾伍元肆角整 人民币 (大写) 亿 千 百 十 万 千 百 十 元 角 分 ¥ 3 3 4 8 5 4 0 款顶 内容 销货款 托收凭据 名 称 增值税专用发票 附寄单 证张数 1 商品发运情况 合同名称号码 备注: 复核 记账 款项收妥日期 收款人开户银行签章 表6-1 现 金 支 出 凭 单 附件 1 张 2008年12月10日 用款事项:预借差旅费 人民币(大写):贰仟元整 ¥2000元 收款人 主管人员:张洪斌 会计人员:刘芳 出纳员:杨晓霞 付 讫 (签章) (签章) (签章) (签章) 现金付讫 表6-2 差旅费借款单 年 月 日 部 门 借 款 人 借款原因 借款金额 大写: 单位负责人 财务审核 出纳 表7-1 (京) 中国建设银行 转账支票存根 XⅣ 00000010 附加信息 出票日期 2008年 12月 13日 收款人:北京灿烂色料贸易有限公司 金 额:21177.00 用 途: 购买材料 单位主管 张斌 会计 梁东霞 表7-2 北京市增值税专用发票 发 票 联 开票日期:2008年12 月13日 购 货 单位 名 称: 北京牡丹电子 密 码 区 第二联 发票联 购货方记账凭证 货方记账凭证 (略) 纳税人识别号: 44190000547757 地 址、电 话:北京亦庄工业区99号 开户行及账号:建设银行亦庄支行 4400177780805 货物或应税劳务名称 规格型号 单位 数量 单价 金额 税率 税额 色母 812-1 公斤 20 620.00 12400.00 17% 2108.00 色母 812-2 公斤 10 570.00 5700.00 17% 969.00 合 计 18100.00 3077.00 价税合计(大写) 贰万壹仟壹佰柒拾柒元整 (小写)¥21177.00 销 货 单位 名 称:北京灿烂色料贸易有限公司 备 注 纳税人识别号:440010471247632 地 址、电 话: 北京市红桥区022-57622345 开户行及账号:中行红桥支行 44002678653266 收款人: 复核: 开票人: 销货单位(章): 表7-3 收 料 单 材料类别:原材料及主料 供货单位:北京灿烂色料贸易有限公司 收料单号码: 发票号码: 2008年 12月 13日 收料仓库: 材料名称 规格 计量单位 数量 实际成本 应收 实收 买价 运杂费 其他 合计 单位成本 单价 金额 色母 812-1 公斤 20 20 620.00 12400.00 12400.00 620 色母 812-2 公斤 10 10 570.00 5700.00 5700.00 570 合计 18100.00 18100.00 表8-1 托收凭证(收账通知) 1 付款期限 2008年12月15日 委托日期 2008年 12 月 8 日 业 务 类 型 委托收款(R 邮划、£电划) 托收承付(£ 邮划、£ 电划) 付 款 人 全 称 广州拓展电子有限公司 收 款 人 全 称 此联作收款人开户行给收款人受理回单 北京牡丹电子厂 账 号 55190000932213 账 号 44190000547757 地 址 广州 开户行 建设银行光华支行 地 址 北京市 开户行 建设银行亦庄支行 金额 贰万陆仟伍佰叁拾贰元整 人民币 (大写) 亿 千 百 十 万 千 百 十 元 角 分 ¥ 2 6 5 3 2 0 0 款顶 内容 销货款 托收凭据 名 称 增值税专用发票 附寄单 证张数 1 商品发运情况 合同名称号码 备注: 复核 记账 款项收妥日期 收款人开户银行签章 表8-2 电汇凭证(收账通知) 委托日期 2008年12月 15 日 此联作收款人开户行给收款人受理回单 汇 款 人 全 称 北京利乐电子测试配件有限公司 收 款 人 全 称 北京牡丹电子厂 账号或住址 4419000002356891 账号或住址 44190000547757 汇出地点 北京市 汇出行名 称 河东工行 汇入地点 北京市 汇入行名 称 建设银行亦庄支行 金额 贰万肆仟捌佰元整 人民币 (大写) 亿 千 百 十 万 千 百 十 元 角 分 ¥ 2 4 8 0 0 0 0 汇款用途:偿还货款 科目(付) 对方科目 汇入行解汇日期 2006年5月19日 复核 出纳 记账 上列款项已根据委托办理,如需查询,请持此单来行面洽。 汇入银行盖章 上列款项已照收无误 收款人盖章 表9-1 金 额 领料部门 生产车间 2008 年 12 月 18 日 No.004268 生产电子线 请领 数量 十 万 千 百 十 元 角 分 ③ 胶料 公斤 50 7 9 0 0 0 0 ¥ 7 9 0 0 0 0 50 单价 合 计 财 务 附件: 备注 158 制造数量: 领料用途: 实发 数量 编 号 品名 规格 单 位 领 料 单 表9-2 表9-3 表10-1 差旅费报销单 原派出单位:北京牡丹电子厂 2008 年 12 月 20 日 单据张数 5 张(略) 事 由 开会 姓名李明 职务 办公室主任 预借款2000元 起止日期 地点 车船费 邮电 住勤费 途中标准 伙食补助 合计 月 日 月 日 标准 天数 金额 天数 金额 10 10 10 18 广州 750 80 75 8 600 8 100 2 230 合 计 人民币(大写)贰仟贰佰叁拾元整 应退(补):230 派出单位领导: 财务主管: 复核: 出纳:杨晓霞 表10-2 支 付 证 明 单 2008年12月20日 事由或品名 数量 单位 单价 金额 十 万 千 百 十 元 角 分 借支差旅费不足款 2 3 0 0 0 共计金额 贰佰叁拾元整 ¥230.00 受款人 江淮 未能取得单据原因 主管人 会计 记账 出纳 李燕 经手 张明 表11-1 支票E G 中国工商银行 现金支票( ) 号码0 2 出票日期(大写)贰零零柒年壹拾贰月零伍日 付款行名称: 收款人: 出票人账号: 人 民 币 (大 写) 亿 千 百 十 万 千 百 十 元 角 分 用途:提现备发工资 上列款项请从 我账户内支付 出票人签章 复核 记账 中国工商银行支票存根( ) 支票 E G 号码 0 2 附加信息 出票日期 年 月 日 收款人: 金 额: 用 途: 单位主管 会计 1465263 1465263 表12-1 折旧费用分配表 2008年12月30日 部门 原价 月折旧率 月折旧额 生产车间 600000 0.6% 3600 行政管理部门 200000 0.6% 1200 合计 800000 4800 表13-1 北京市广告业专用发票 客户名称:北京牡丹电子厂 2008年12月30日 NO.2214575 项目 单位 数量 单价 金额 室外广告 条 200 25 万 千 百 十 元 角 分 5 0 0 0 0 0 合计金额(大写)伍仟元整 ¥ 5 0 0 0 0 0 单位盖章: 会计: 经手人: 表13-2 (京) 中国建设银行 转账支票存根 XⅣ 00000011 附加信息 出票日期 2008年 12月 30日 收款人:北京创意广告公司 金 额:5 000.00 用 途: 广告宣传费 单位主管 张斌 会计 梁东霞 表14-1 工资费用分配表 2008年12月31日 部门名称 基本工资 各类补贴及奖金 应付工资 实发工资 生产车间 生产工人 25 650 2 350 28 000 28 000 车间管理人员 5 700 300 6 000 6 000 小计 31 350 2 650 34000 34 000 管理部门 4 620 3 180 7800 7800 合计 35 970 5830 41800 41800 单位主管:李辉 审核:张斌 制表:陈芳香 表15-1 制造费用分配表 2008年12月31日 分配对象(产品) 分配标准(实际工时) 分配率(单位成本) 分配金额(元) 电子线 10520 合计 10520 财务主管:张斌 审核:张斌 制表:陈芳香 表16-1 产品销售成本计算单 2008年12月31日 商品名称 销售数量 计量单位 单位成本 总成本 电子线 30 轴 420 12600 合计 12600 表18-1 计算应交所得税 2008年12月31日 计提依据 计算应交所得税 项目 金额 税率 金额 应税利润 25% +项目 -项目 合计 表20-1 提取盈余公积计算 2008年12 月 31日 计提依据 提取率 (%) 应提金额 备注 项目 金额 净利润 法定盈余公积 10% 法定公益金 任意盈余公积 会计主管: 复核: 制表: “丁”字账登记表, 现金 银行存款 应收票据 应收账款 其他应收款 原材料 生产成本 库存商品 制造费用 固定资产 累计折旧 无形资产 短期借款 应付票据 应付账款 应交税费 应付职工薪酬 应付利息 实收资本 资本公积 盈余公积 本年利润 利润分配 资产负债表(简表) 编制单位: 年 月 日 单位:元 资 产 期末余额 年初余额 负债和所有者权益 期末余额 年初余额 流动资产: 流动负债: 货币资金 短期借款 交易性金融资产 交易性金融负债 应收票据 应付票据 应收账款 应付账款 预付账款 预收账款 应收股利 应付职工薪酬 其他应收款 应交税费 存货 应付利息 流动资产合计 其他应付款 非流动资产: 流动负债合计 持有至到期投资 非流动负债: 长期股权投资 长期借款 固定资产 应付债券 在建工程 负债合计 工程物资 所有者权益: 固定资产清理 实收资本 无形资产 资本公积 长期待摊费用 盈余公积 非流动资产合计 未分配利润 所有者权益合计 资产总计 负债和所有者权益总计 附件4: 河北省第三届财会综合技能比赛报名表 参赛单位 联系人 联系电话 领队姓名 选手人数 随行人数 项目 姓名 四项全能比赛 手工记账 账表算 传票算 票币算 点 钞 教练姓名 选手姓名 随行人员姓名 性别 年龄 工作单位 职务查看更多