- 2021-05-10 发布 |

- 37.5 KB |

- 31页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

个人事项申报纪律讲义课件:细细的红线——挺纪在前,脑中立弦

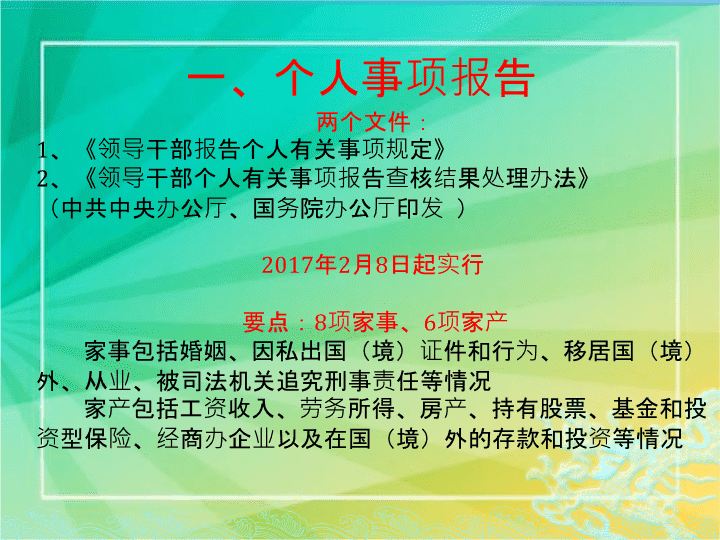

细细的红线 --挺纪在前 脑中立弦 个人事项申报纪律讲义课件 学习内容 个人事项报告中的红线 一、个人事项报告 两个文件: 1、《领导干部报告个人有关事项规定》 2、《领导干部个人有关事项报告查核结果处理办法》 (中共中央办公厅、国务院办公厅印发 ) 2017年2月8日起实行 要点:8项家事、6项家产 家事包括婚姻、因私出国(境)证件和行为、移居国(境) 外、从业、被司法机关追究刑事责任等情况 家产包括工资收入、劳务所得、房产、持有股票、基金和投 资型保险、经商办企业以及在国(境)外的存款和投资等情况 。 8项家事 《领导干部报告个人有关事项规定》第三条 1、本人的婚姻变化情况; 2、本人持有因私出国(境)证件的情况; 3、本人因私出国(境)的情况; 4、子女与外国人、无国籍人通婚的情况; 5、子女与港澳以及台湾居民通婚的情况; 6、配偶、子女移居国(境)外的情况; 7、配偶、子女从业情况,包括配偶、子女在 国(境)外从业的情况和职务情况; 8、配偶、子女被司法机关追究刑事责任的情 况。 。 6项家产 《领导干部报告个人有关事项规定》第四条 1、本人的工资及各类奖金、津贴、补贴等; 2、本人从事讲学、写作、咨询、审稿、书画等劳 务所得; 3、本人、配偶、共同生活的子女的房产情况; 4、本人、配偶、共同生活的子女投资或者以其他 方式持有有价证券、股票(包括股权激励)、期货、 基金、投资型保险以及其他金融理财产品的情况; 5、配偶、共同生活的子女投资非上市公司、企业 的情况; 6、配偶、共同生活的子女注册个体工商户、个人 独资企业或者合伙企业的情况。 核查情况 2014年,有5名拟提拔的中管干部因不如实报告 个人事项等问题被取消提拔资格。 2015年,全年抽查的43.92万名副处级以上干部中, 因不如实报告个人有关事项等问题被取消提拔资 格的3902人,受调离岗位、改任非领导职务、免 职、降职等处理的124人,因抽查核实发现问题受 到党纪政纪处分的160人。 2017年,全国因查核发现不如实报告等问题被暂 缓任用或者取消提拔重用资格、后备干部人选资 格9100多人,因不如实报告等问题受到处理的共 12.48万人。 抽查核实 如何抽查核实,《规定》中专列了5条,对开 展查核的方式、比例、对象以及查核结果运用 等作出规定。 对家庭财产来源合法性验证、查核结果的运用 等作了原则性规定。 明确了查核联系工作机制和抽查核实纪律。 给严肃处理不如实报告的行为划出了底线,亮 出了红线。 抽查比例提高到10%。 “凡提必查”。 大数据的威力 5种漏报行为 《领导干部个人有关事项报告查核结果处理 办法》第三条 1、未报告本人持有往来港澳通行证、因私持有大 陆居民往来台湾通行证或者因私往来港澳、台湾 情况的; 2、少报告房产面积或者未报告车库、车位、储藏 间的; 3、少报告持有股票、基金、投资型保险金额等情 况的; 4、少报告投资非上市股份有限公司、有限责任公 司或者注册个体工商户、个人独资企业、合伙企 业的投资金额等情况的; 5、存在其他漏报情形的。 10种瞒报行为 《领导干部个人有关事项报告查 核结果处理办法》第四条 1、未报告本人婚姻情况的; 2、未报告本人持有普通护照或者因私出国情 况的; 3、未报告子女与外国人、无国籍人,或者与 港澳、台湾居民通婚情况的; 4、未报告配偶、子女移居国(境)外或者虽 未移居国(境)外但连续在国(境)外工作、 生活一年以上情况的; 5、未报告配偶、子女及其配偶从业情况的; 10种瞒报行为 6、未报告配偶、子女及其配偶被司法机关 追究刑事责任情况的; 7、未报告房产1套以上(不含车库、车位、 储藏间)的; 8、未报告持有股票、基金、投资型保险等 情况的; 9、未报告投资非上市股份有限公司、有限 责任公司或者注册个体工商户、个人独资 企业、合伙企业等1家以上的; 10、存在其他隐瞒不报情形的。 情形较重、从重处理的认定 《领导干部个人有关事项报告查核 结果处理办法》第五条认定的情节较 重是指少报房产面积50平方米以上, 或者少报告投资金额30万元以上,或 者其他漏报情形较重的。 存在两种以上漏报情形的,从重处 理。 案例之1 因房屋买卖导致不如实报告 卫XX有3套房产,其中1套25平米的房产于3年 前售出,但一直未更名。年度填报时,卫XX没 有填报该房产。查核时,发现未报告房产,被 认定为隐瞒不报,给予诫勉处理。 【评析】已经出售的房产,如果未办理更名手 续,也要如实填报。如果已办理更名手续,也 要报告出售情况。 案例之2 因离婚、再婚、夫妻关系不合等原因导致 (1)秦XX离婚后,儿子由前妻抚养。其前妻购 买1套60平米的房产,落户到其儿子名下,秦 XX本人不知情,也没有进行沟通。年度填报时, 秦XX没有填报该房产。被认定为瞒报,给予诫 勉处理。 (2)刘XX夫妻感情不合,已经分居多年,但一 直未办理离婚手续。期间,刘XX妻子购买了1套 50平米的房子。年度填报时,刘XX没有与妻子 充分沟通,在不知情的情况下未填报该房产。 被认定为隐瞒不报,给予诫勉处理。 案例之3 对继承、赠与或挂名的房产填报理解错误 蒋XX妻子名下有1套房产,面积150平米。该房产 是由其岳父母出资购买并居住,购房时,考虑到 将来会由其妻子继承,便直接落户到其妻子名下。 年度填报时,蒋XX认为该房产实际属于岳父母, 便没有填报,被认定为隐瞒不报情节严重,给予 取消考察对象(后备干部)资格处理。 【评析】填表说明中规定,应填报本人、配偶、 共同生活的子女名下的所有房产。无论房产来源 方式、由谁购买居住,只要是在名下,就应该报 告。 案例之4 对未办理产权证的房产填报理解有误 张XX为孩子购买了一套50平米房产,因房子 尚未完工,没有办理产权证,在填报个人事项 时,张XX认为房子还没办理产权,就没有填报 该套房产。查核后被发现。被认定为隐瞒不报, 给予诫勉处理。 【评析】填表说明中规定,尚未取得不动产权 证、房屋所有证的,以经备案的房屋买卖合同 记载的信息为准。按照应报尽报的原则,未办 理产权证的房产也应报告。 案例之5 把身份证借给他人代持股 韩XX的岳父为方便炒股,借用韩XX妻子的身 份证开设了一个帐户。年度填报时,韩XX没有 认真与其妻子、岳父沟通,未填报其妻子持有 股票情况,被认定为隐瞒不报,给予诫勉处理。 【评析】无论是否为本人直接投资或以其他方 式持有,只要在其名下,都应该如实报告。 案例之6 替他人代持企业股份 何XX妻子在某金融企业任职多年,深得老板信任。该 企业为扩大规模,拟增资扩股,由于国家对个人投资 金融企业有政策规定,按规定该老板本人不能增加个 人持股比例。便委托何XX妻子代持股份100万元,并私 下签订了代持股协议。年度填报时,何XX未填报代持 股情况,被认定为隐瞒不报情节严重,给予取消考察 对象(后备干部)资格处理。其代持股情况真伪、是 否涉嫌违纪被移交纪检、司法机关鉴定处理。 【评析】只要在工商部门登记为股东并持有股份,就 应该如实报告。对未如实报告的,就要追究责任。其 代持股份情况是否涉嫌违纪违法,需由纪检、司法机 关鉴定。 案例之7 对子女填报范围理解有误 刘XX离婚时,女儿由其前夫抚养。刘XX再婚 后,现任丈夫有一个儿子。年度填报时,刘XX 认为其女儿在法律上抚养权不属于自己,就没 有填报其女儿相关信息。同时认为现任丈夫的 儿子不是自己亲生的,也没有填报。查核时, 其未报告女儿、继子相关信息均被认定为隐瞒 不报,按从重处理,被取消考察对象资格。 【评析】填表须知中明确,报告表所称“子女” ,包括婚生子女、非婚生子女、养子女和有抚 养关系的继子女。 案例之8 家事发生变化未按要求在30日内进行 补报 李XX年度填报时尚未离婚,在“婚姻情况”栏 填报的是已婚。7月份正式与妻子办理了离 婚手续,没有在30日内及时向组织报告家事 变化情况。查核时,被认定为隐瞒不报,给 予诫勉处理。 【评析】《报告规定》中明确,年度集中报 告后,领导干部发生本规定第三条所列事项 的,应当在事后30日内按照规定报告。 全面从严治党的信号 八项规定 底线、红线----弦 对“围猎”行为要有警惕性 要有“定力”和“免疫力” 谢谢大家!查看更多