- 2021-04-17 发布 |

- 37.5 KB |

- 4页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

经信委内部控制基础性评价报告

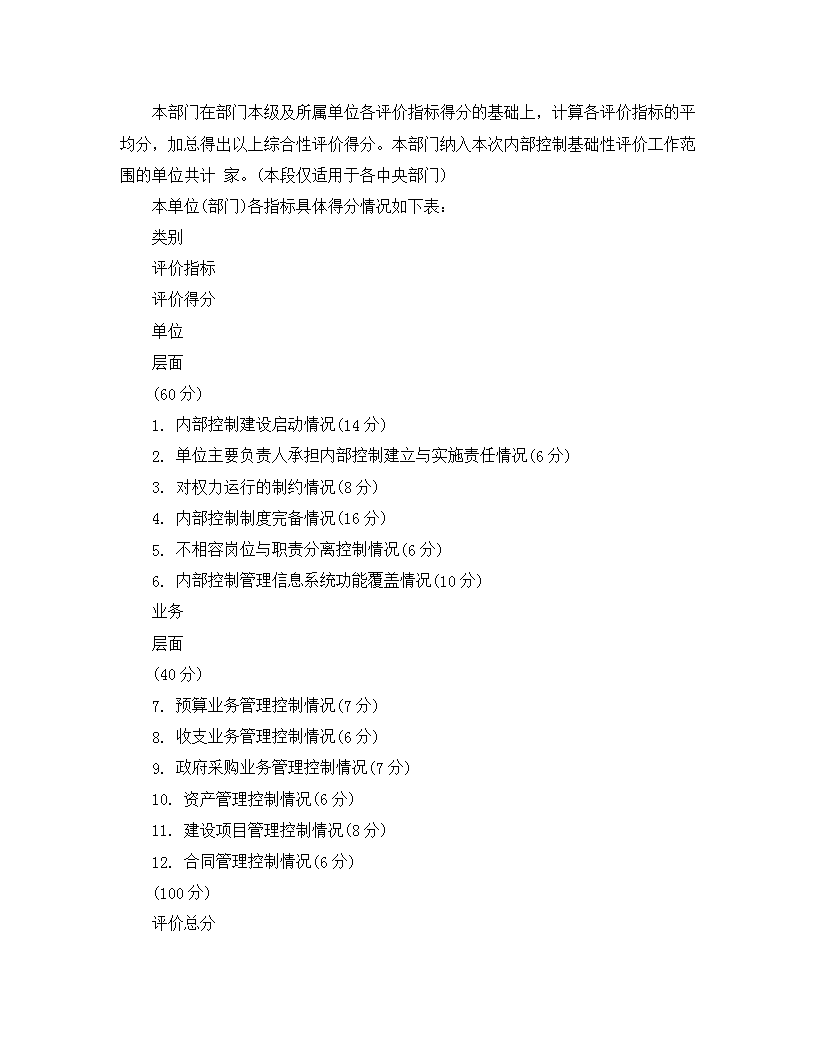

经信委内部控制基础性评价报告 经信委内部控制基础性评价报告范文一 根据《财政部关于全面推进行政事业单位内部控制建设的指导意见》(财会【2015】24号)文件精神,以及《文山州财政局关于上报2016年度行政事业单位内部控制工作总结的通知》(文财会【2016】12号)文件要求,我局高度重视,强化领导,明确职责,对我局内部控制制度的建设、执行及监督等方面进行全面梳理,现就内控制度贯彻实施情况简要总结如下。 一、加强组织领导,强化内控制度建设 我局高度重视内部控制制度建设工作,切实加强对内部控制制度建设的组织领导,切实强化内部控制制度的建设工作。自2014年《行政事业单位内部控制规范(试行)》实施以来,在坚持内部控制制度建设全面性、重要性、制衡性、适应性等原则的前提下,我局对内部管理制度进行全面清理,形成了《文山州人力资源和社会保障局工作守则》,分总则、工作守则、规章制度、管理办法和工作程序共五章,内容涵盖了党风廉政建设、廉政风险防控、财务管理、会议、差旅、接待、固定资产及车辆管理等58条内部控制管理制度和办法。通过强化内部控制制度建设,切实做到有章可行,有据可依。 二、认真履行职责,强化内控制度执行 我局单位领导高度重视,认真履行对内部控制制度的建立健全和有效实施责任,切实开展内部控制风险评估、党风廉政建设风险防控工作。认真执行“三重一大” 制度、重大事项集体决策(党组会研究通过)及会签制度。重点关注经费预算、资金收支、政府采购、固定资产、建设项目及合同管理等业务层面的经济业务风险。实行不相容岗位相互分离及内部授权审批控制措施,业务经办、审核及审批职责相互分离,相互制约,相互监督。出纳不兼管稽核、会计档案保管和收入、支出、债权、债务账目的登记工作。财务专用章由专人管理,个人名章由本人或授权人员保管。按规定项目和标准征收非税收入,按规定开具财政票据,做到收缴分离、票款一致,并及时足额上缴。严格执行政府采购、建设项目及合同控制等内控措施,确保内部控制制度规范有序运行。按《会计法》规定建立会计机构,配备具有相应资格和能力的会计人员,并实行关键岗位工作人员轮岗制度。根据实际发生的经济业务事项按照国家统一的会计制度及时进行账务处理、编制财务报告,确保财务信息真实、完整。 三、切实开展检查,强化内控制度监督 认真开展内部控制制度执行情况专项检查,才能保障内部控制制度得到严格、规范运行,并达到合理保证经济活动合法法规、资金安全和有效使用、财务信息真实完整,有效防范舞弊和预防腐b,提高公共服务的效率和效果。近两年来,我局由社保基金监督科(内审)牵头,规划财务科配合,开展对社保、就业和医保等经办机构进行内部审计、内控专项检查及各项资金专项检查;由局机关党委牵头,各科室配合开展廉政风险、岗位风险专项排查,确保良好的内部控制制度得到有效监督,切实防范内部控制运行风险。 同时,我局内部控制制度建设也存在制度更新不及时、执行力不到位和监督乏力等问题。今后,我局将适时关注各项内部控制制度改革动向,根据人社事业发展变化及相关财经法律法规的规定,及时调整、完整我局内部控制工作规则、规章制度及管理办法,确保各项业务工作得到有效控制、相互监督。同时,进一步加强预算管理,增强预算的科学性,使预算管理的约束力得到充分发挥,将内控意识和内控文化纳入人社文化建设中,使贯彻执行内部控制制度成为每一位职工的自觉行动。另外,建议财政部门加大内部控制制度建设培训力度,定期开展、分批培训,推动内控体系建设进一步完善,促进各部门各项事业的健康、可持续发展。 经信委内部控制基础性评价报告范文二 为贯彻落实《财政部关于全面推进行政事业单位内部控制建设的指导意见》的有关精神,按照《财政部关于开展行政事业单位内部控制基础性评价工作的通知》要求,依据《行政事业单位内部控制规范(试行)》的有关规定,我们对本单位(部门)的内部控制基础情况进行了评价。 一、内部控制基础性评价结果 根据《行政事业单位内部控制基础性评价指标评分表》中列明的评价指标和评价要点,本单位(部门)单位层面内部控制基础性评价得分为 分,业务层面内部控制基础性评价得分为 分,共计 分。因存在不适用指标,换算后的得分为 分。 本部门在部门本级及所属单位各评价指标得分的基础上,计算各评价指标的平均分,加总得出以上综合性评价得分。本部门纳入本次内部控制基础性评价工作范围的单位共计 家。(本段仅适用于各中央部门) 本单位(部门)各指标具体得分情况如下表: 类别 评价指标 评价得分 单位 层面 (60分) 1. 内部控制建设启动情况(14分) 2. 单位主要负责人承担内部控制建立与实施责任情况(6分) 3. 对权力运行的制约情况(8分) 4. 内部控制制度完备情况(16分) 5. 不相容岗位与职责分离控制情况(6分) 6. 内部控制管理信息系统功能覆盖情况(10分) 业务 层面 (40分) 7. 预算业务管理控制情况(7分) 8. 收支业务管理控制情况(6分) 9. 政府采购业务管理控制情况(7分) 10. 资产管理控制情况(6分) 11. 建设项目管理控制情况(8分) 12. 合同管理控制情况(6分) (100分) 评价总分 在本单位(部门)内部控制基础性评价过程中,存在扣分情况的指标汇总如下: 〔逐项列示存在扣分情况的评价指标、评价要点、扣分分值及扣分原因〕 二、特别说明项 (一)特别说明情况 本单位(部门/部门所属单位)内部控制出现问题,导致单位在经济活动中〔发生重大经济损失/引起社会重大反响/出现经济x罪〕,特将相关情况说明如下: 〔具体描述发生的相关事件、影响及处理结果〕 〔如本单位(部门)未发生相关事件,填写“未发生相关情况”〕 (二)补充评价指标及其评价结果 本单位(部门/部门所属单位)根据自身评价需求,自愿将〔填写补充评价指标名称〕等补充评价指标纳入本次内部控制基础性评价范围。现将补充评价指标及评价结果说明如下: 〔具体描述各个补充评价指标的所属类别、名称、评价要点及评价结果等内容〕 三、内部控制基础性评价下一步工作 基于以上评价结果,本单位(部门)将〔描述与存在扣分情况的评价指标及评价要点相关的管理领域〕等管理领域作为2016年内部控制建立与实施的重点工作和改进方向,并采取以下措施进一步提高内部控制水平和效果: 〔逐项描述拟采取的进一步建立健全内部控制体系的工作内容、具体措施、工作责任人、牵头部门、预计完成时间等〕 单位主要负责人:〔签名〕 〔单位签章〕 XX单位 2016年XX月XX日查看更多