- 2021-04-14 发布 |

- 37.5 KB |

- 9页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

全省司法行政系统内部审计工作的调研

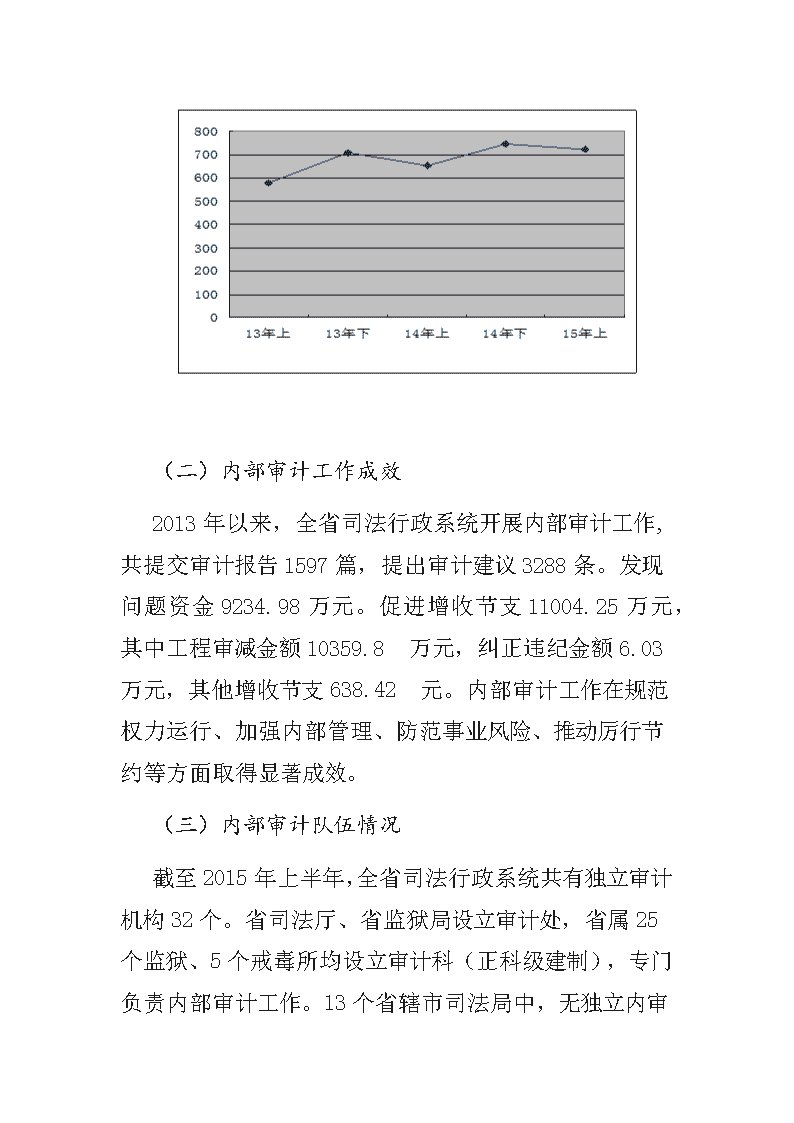

全省司法行政系统内部审计工作的调研 前言:本文对当前全省司法行政系统内部审计工作基 本现状展开分析、研判,概括了主要工作成效以及其存 在的相关问题,并就下一步工作开展提出对策。 根据省厅统一部署安排,近期,厅审计处围绕当前系 统内部审计工作中面临的问题和困难,通过专项统计、 实地走访、交流座谈等方式,展开专题调研。现将有关 情况报告如下: 一、系统内部审计工作概况 近年来,全省司法行政系统内部审计职能部门贯彻、 落实《国务院关于加强审计工作的意见》、《XX 省内部 审计工作规定》等文件精神和柳厅长关于内部审计工作 的明确要求,谋划审计思路,突出审计重点,强化审计 监督。离任必审全面落实,任中审计有所突破,审计监 督范围逐步扩大。 (一)内部审计项目数量 2013 年以来,全省司法行政系统共开展内部审计项目 3400 个。厅审计处基于年度工作安排和处室职责,组织 开展经济责任审计、厅直财务收支审计和政府采购评审 等项目 83 个。监狱系统按照“六必审”的要求,组织开 展离任审计、工程竣工决算审计、专项经费审计等项目 3 052 个。戒毒系统按照省戒毒局统一部署,开展财务收支 审计、建设工程审计、专项审计等项目 198 个。省辖市 司法局安排财务、纪检人员开展公证处、律师协会、司 法鉴定协会等单位经费检查、审计共 67 个。 从时间上看,全系统 2013 年上半年完成 576 个审计项 目,2013 年下半年完成 707 个审计项目,2014 年上半年 完成 649 个审计项目,2014 年下半年完成 746 个审计项 目,2015 年上半年完成 722 个审计项目。完成审计项目 总量总体呈上升趋势。 (二)内部审计工作成效 2013 年以来,全省司法行政系统开展内部审计工作, 共提交审计报告 1597 篇,提出审计建议 3288 条。发现 问题资金 9234.98 万元。促进增收节支 11004.25 万元, 其中工程审减金额 10359.8 万元,纠正违纪金额 6.03 万元,其他增收节支 638.42 元。内部审计工作在规范 权力运行、加强内部管理、防范事业风险、推动厉行节 约等方面取得显著成效。 (三)内部审计队伍情况 截至 2015 年上半年,全省司法行政系统共有独立审计 机构 32 个。省司法厅、省监狱局设立审计处,省属 25 个监狱、5 个戒毒所均设立审计科(正科级建制),专门 负责内部审计工作。13 个省辖市司法局中,无独立内审 部门,但有 9 个市司法局明确了承担内审职能的机构。 全省司法行政系统共有专职内部审计人员 87 人,其中监 狱系统 71 人,戒毒系统 12 人,厅机关 4 人。省辖市司 法局中无专职内审人员。 二、当前系统内部审计工作面临的主要问题 当前全省司法行政系统内部审计工作开展平稳有序, 发挥“免疫系统”功效,为司法行政事业发展提供有力 保障。但是,受到体制机制等方面的限制和影响,系统 内部审计工作也面临着一些问题和困难,需要正确认识 和分析: (一)内部审计开展不均衡 监狱和戒毒系统相比较:2013 年以来,监狱系统 26 个单位共完成 3052 个审计项目,平均每个单位每年完成 约 47 个项目。戒毒系统 5 个单位共完成 198 个项目,平 均每个单位每年完成约 16 个项目。监狱系统审计发现问 题资金 8341.16 万元,平均每个单位 321 万元;戒毒系 统审计发现问题资金 20.9 万元,平均每个单位 4 万元; 监狱系统审计促进增收节支 10678.9 万元,平均每个单 位 411 万元;戒毒系统审计促进增收节支 54.16 万元, 平均每个单位 11 万元。监狱单位的审计数量和成效均高 于戒毒单位。 省辖市司法局之间相比较:2013 年以来,全省省辖市 司法局共完成 67 个项目,平均每个单位完成 5 个项目。 南京、淮安、南通、无锡等市司法局完成审计项目相对 较多,分别达 18 个、16 个、12 个、6 个。镇江、苏州、 连云港、扬州、常州、泰州、盐城等市司法局开展了内 部审计工作,项目数量在 1-4 个之间。宿迁、徐州市司 法局未开展内部审计项目。 审计发现问题资金 175.91 万元,平均每个局 13.5 万 元。促进增收节支 9.67 万元,平均每个局 0.74 万元。 但只有南京、连云港、镇江、无锡、扬州等五个市司法 局取得相应的审计成效。 单位 部分省辖市司法局 合计 南京 连云 镇江 无 扬 可见,无论从开展内部审计数量还是从审计成效来看, 监狱系统和戒毒系统相比、市司法局之间相比,内部审 计开展并不均衡。 (二)审计覆盖范围仍不全面 一是省级转移专项资金尚未纳入审计范围。2013 年以 来,由省财政拨付给各地司法局的各类转移支付专项资 金累计达 4.68 亿元。根据《XX 省政法专项转移支付资金 管理办法(试行)》、《XX 省省级社区矫正专项资金管 理办法》、《XX 省省级法律援助专项资金管理办法》等 港 锡 州 审计发现问 题资金(万 元) 113.6 9 33.53 10.6 2 10. 1 7.9 7 175.9 1 审计促进增 收节支(万 元) 9.67 9.67 制度规定,省厅对专项资金使用情况具有检查、审计的 职责。目前,省厅虽开展了相关检查,但未将其纳入审 计范畴。 二是省厅虽于 2014 年开展过两次监所单位负责人任 中经济责任审计,在推动审计关口前移,加快审计问题 整改方面取得良好成效。但由于人力所限,任中审计工 作还未形成规模和气候。系统内其他单位也未开展过经 济责任任中审计项目。 三是审计模式较为传统。各单位一般较为重视财务审 计、责任审计和建设项目审计等,对内部控制审计、风 险管理审计、绩效审计等涉足较少。 (三)审计队伍整体仍较薄弱 厅直系统内,监狱单位、戒毒单位审计人员配备尽管 相对充裕,但平均每个单位也不足3人。部分单位审计 科只有 1 人,如南京监狱、南京女子监狱、南通女子监 狱等。主审人才相对缺乏。部分审计人员知识结构较单 一,开展建设工程审计和利用信息化手段审计的能力不 强。省辖市司法局均未配备专职审计人员,只能依靠财 务、纪检等部门人员兼职开展审计项目。 三、有关建议 (一)进一步推动审计队伍建设。贯彻落实厅党委 8 号会议精神,通过业务培训、岗位锻炼等方式,继续推 动厅直审计队伍建设,不断提高审计岗位的凝聚力、吸 引力,稳定审计队伍。建议各单位支持和保障内部审计 人员通过多种途径接受继续教育。鼓励审计人员报考专 业职业资格证书或参加专业学历教育,并予以组织、经 费保障。建议各审计部门做好审计人员的传帮带,设置 AB岗制,提高所有审计人员的业务水平和技能。内部 审计人员应当以职业、谨慎的态度,客观独立地行使内 部审计职责。 (二)进一步加大审计覆盖面。建议推动内部控制审 计、风险管理审计、绩效审计等项目开展,进一步发挥 审计在推动行业、单位管理水平提升方面的作用。建议 厅审计处在完成好必审的离任经济责任审计前提下,继 续推进任中审计工作的开展,一定程度上弥补离任审计 的缺陷和不足。建议厅审计处进一步关注省级社区矫正、 法律援助等专项资金监管,在积极配合有关部门开展专 项检查的同时,有针对性地选择工作基础较薄弱的地方 开展专项审计,促进专项资金的使用落到实处。鉴于戒 毒局和司法局内部审计力量相对薄弱,建议省厅加大对 其审计关注力度,弥补其审计力量的不足,促进整体工 作协调开展。 (三)进一步加强审计基础工作。建议进一步优化、 规范经济责任审计业务流程和审计文书格式,细化现场 审计工作要求,促进审计底稿更加规范、到位。建议进 一步完善审计组内部沟通机制,加强现场审计前的工作 布置、指导和审计过程中的工作汇报、交流,及时发现、 调整、弥补偏差和不足。进一步做好银行存款、应收账 款函证,减少审计风险。经济责任审计中,审计人员在 关注财务数据的同时,加大对领导干部贯彻执行上级有 关经济工作方针政策和决策部署情况,履行本单位职责 情况,以及重大经济决策等情况的审计关注力度。力求 更加客观评价被审计对象履职情况,更加准确揭示经济 工作中的薄弱环节。 (四)进一步优化审计统计分析工作。建议厅审计处要 进一步调整、优化统计报表内容、格式和报送要求。如 增加各单位接受外部审计的情况,增加监狱、戒毒所明 细情况等,增强统计数据的全面性和实用性。建议各厅 直单位、省辖市司法局要进一步提高对审计统计工作的 重视,指定专人,按规定时间和要求填制和报送报表, 为省厅分析研判工作形势提供准确、详实的资料。查看更多