- 2021-10-20 发布 |

- 37.5 KB |

- 2页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

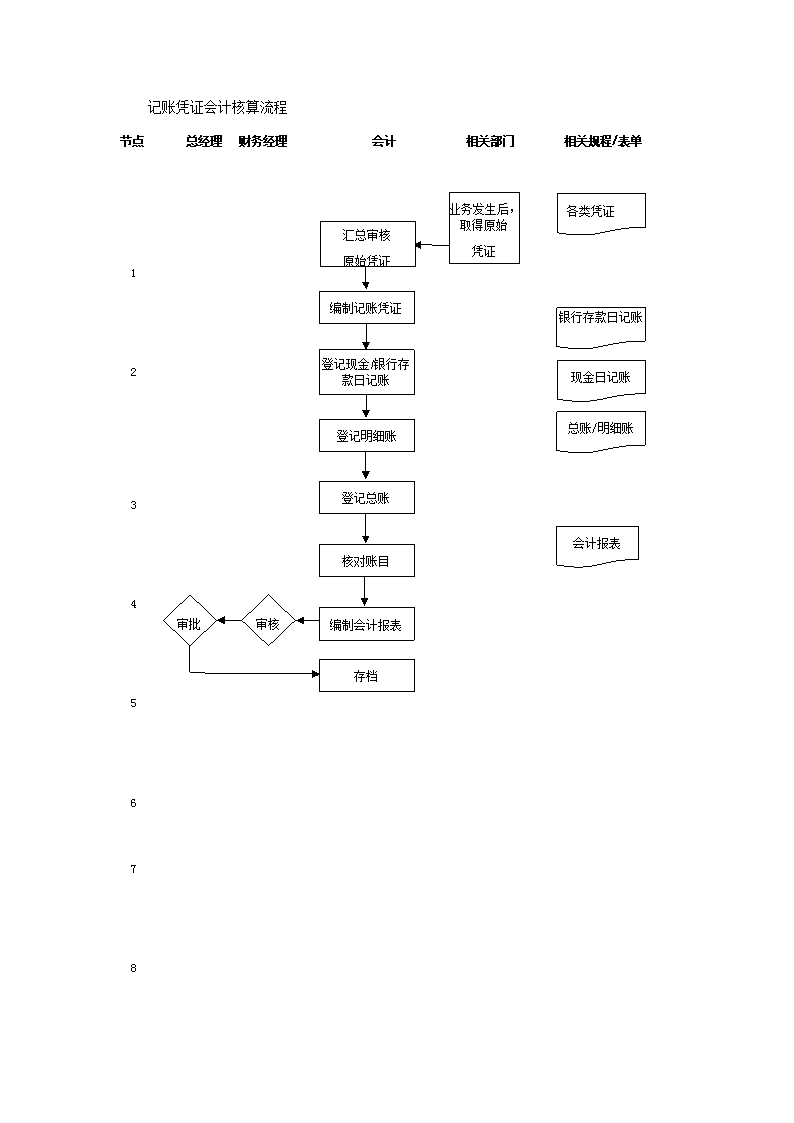

记账凭证会计核算流程

记账凭证会计核算流程 节点 总经理 财务经理 会计 相关部门 相关规程/表单 1 2 3 4 5 6 7 8 审核审批 业务发生后, 取得原始 凭证汇总审核 原始凭证 编制会计报表 登记总账 核对账目 登记明细账 登记现金/银行存 款日记账 编制记账凭证 存档 各类凭证 银行存款日记账 现金日记账 总账/明细账 会计报表 记账凭证会计核算流程说明 流程节点 责任人 工作说明 1 业务发生取得 原始凭证 相关部门 业务经办人取得合法的原始凭证,通过特定程序传递给财务部 2 汇总审核原始 凭证 会计 首先审核原始凭证,并汇总。一般来说,原始凭证有外来原始凭证, 即由业务经办人员在业务发生或者完成时从外单位取得的凭证, 如供应单位发货票、银行收款通知等。自制原始凭证,即单位自行 制定并由有关部门或人员填制的凭证,如收料单、领料单、工资结 算单、收款收据、销货发票、成本计算单等 3 编制记账凭证 每月底把同类的原始凭证汇总填制记账凭证 4 登记现金/银行 存款日记账 根据收、付款凭证登记现金日记账、银行存款日记账等 5 明细账 根据记账凭证和原始凭证登记明细分类账 6 总账 根据记账凭证逐笔登记总账 7 核对账目 每期期末,将日记账、明细账分别与总账核对 8 编制会计报表 每期期末根据总账、明细帐和其他有关资料编制会计报表,同时要 核查登记簿记录。会计报表附注中的某些资料需要根据备查登记簿 中的记录编制 审核 财务经理 审核会计报表,同意上报总经理审批,有异议则返回会计处修正 审批 总经理 对会计报表进行查阅审批 9 存档 会计 将有关凭证、资料、报表等存档,以备查用查看更多