- 2021-10-20 发布 |

- 37.5 KB |

- 7页

申明敬告: 本站不保证该用户上传的文档完整性,不预览、不比对内容而直接下载产生的反悔问题本站不予受理。

文档介绍

工程项目内部控制测试表—控制环境调查表

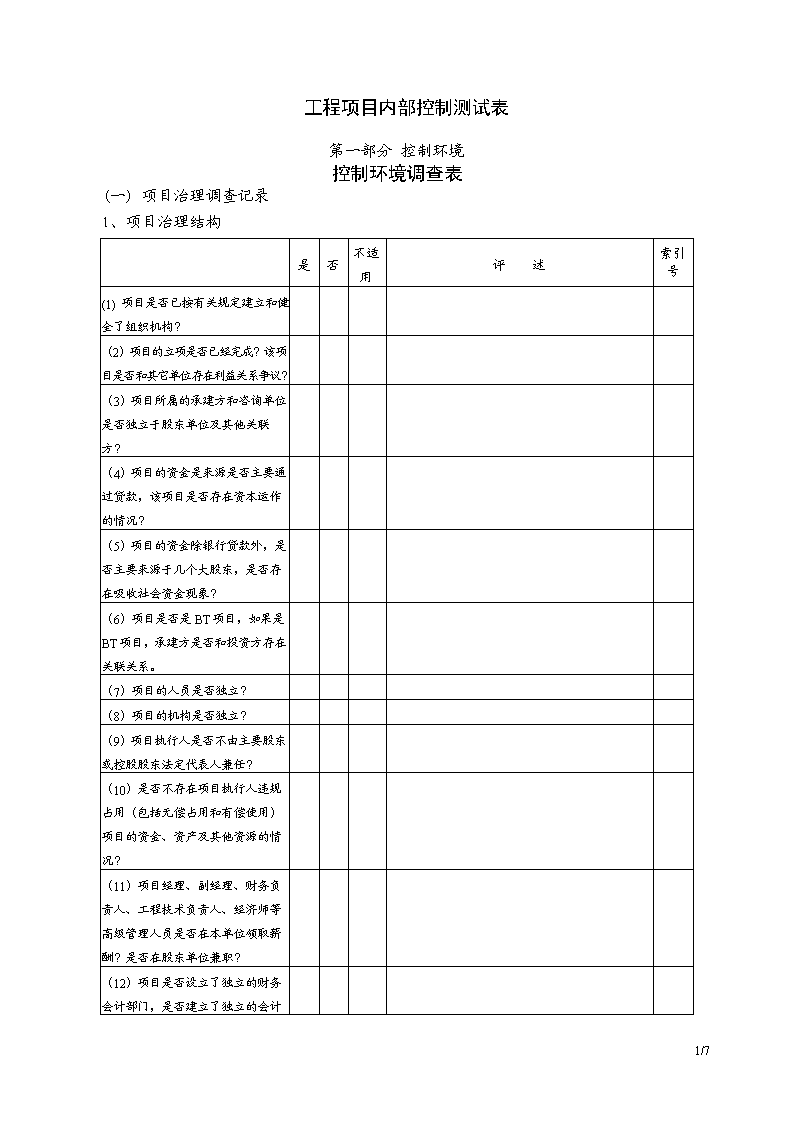

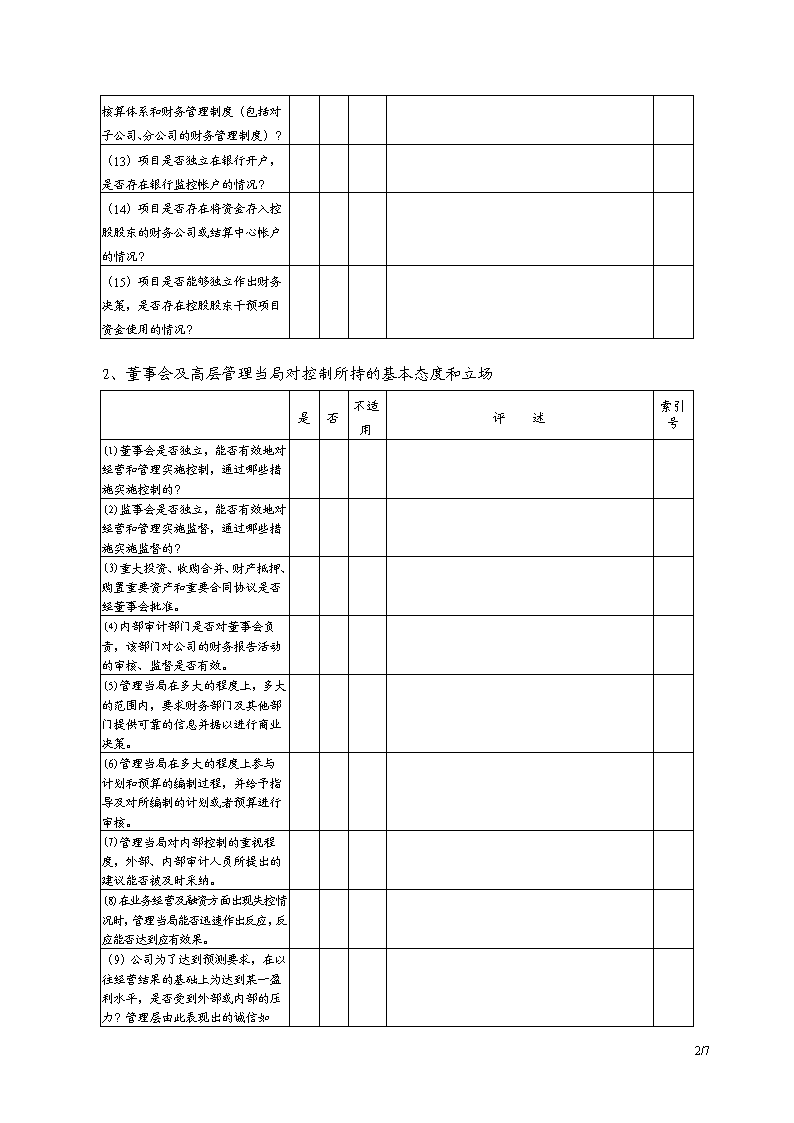

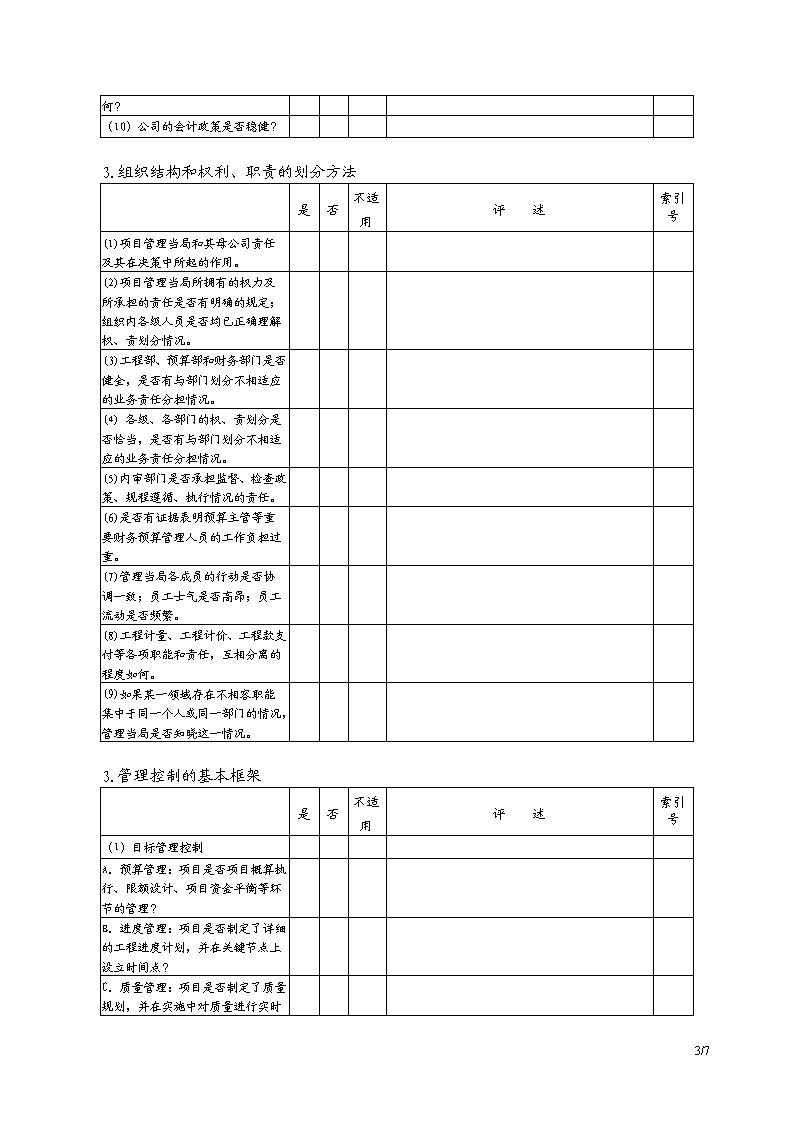

工程项目内部控制测试表 第一部分 控制环境 控制环境调查表 (一) 项目治理调查记录 1、项目治理结构 是 否 不适用 评 述 索引号 (1) 项目是否已按有关规定建立和健全了组织机构? (2)项目的立项是否已经完成?该项目是否和其它单位存在利益关系争议? (3)项目所属的承建方和咨询单位是否独立于股东单位及其他关联方? (4)项目的资金是来源是否主要通过贷款,该项目是否存在资本运作的情况? (5)项目的资金除银行贷款外,是否主要来源于几个大股东,是否存在吸收社会资金现象? (6)项目是否是BT项目,如果是BT项目,承建方是否和投资方存在关联关系。 (7)项目的人员是否独立? (8)项目的机构是否独立? (9)项目执行人是否不由主要股东或控股股东法定代表人兼任? (10)是否不存在项目执行人违规占用(包括无偿占用和有偿使用)项目的资金、资产及其他资源的情况? (11)项目经理、副经理、财务负责人、工程技术负责人、经济师等高级管理人员是否在本单位领取薪酬?是否在股东单位兼职? 7/7 (12)项目是否设立了独立的财务会计部门,是否建立了独立的会计核算体系和财务管理制度(包括对子公司、分公司的财务管理制度)? (13)项目是否独立在银行开户,是否存在银行监控帐户的情况? (14)项目是否存在将资金存入控股股东的财务公司或结算中心帐户的情况? (15)项目是否能够独立作出财务决策,是否存在控股股东干预项目资金使用的情况? 2、董事会及高层管理当局对控制所持的基本态度和立场 是 否 不适用 评 述 索引号 (1)董事会是否独立,能否有效地对经营和管理实施控制,通过哪些措施实施控制的? (2)监事会是否独立,能否有效地对经营和管理实施监督,通过哪些措施实施监督的? (3)重大投资、收购合并、财产抵押、购置重要资产和重要合同协议是否经董事会批准。 (4)内部审计部门是否对董事会负责,该部门对公司的财务报告活动的审核、监督是否有效。 (5)管理当局在多大的程度上,多大的范围内,要求财务部门及其他部门提供可靠的信息并据以进行商业决策。 (6)管理当局在多大的程度上参与计划和预算的编制过程,并给予指导及对所编制的计划或者预算进行审核。 (7)管理当局对内部控制的重视程度,外部、内部审计人员所提出的建议能否被及时采纳。 (8)在业务经营及融资方面出现失控情况时,管理当局能否迅速作出反应,反应能否达到应有效果。 7/7 (9)公司为了达到预测要求,在以往经营结果的基础上为达到某一盈利水平,是否受到外部或内部的压力?管理层由此表现出的诚信如何? (10)公司的会计政策是否稳健? 3.组织结构和权利、职责的划分方法 是 否 不适用 评 述 索引号 (1)项目管理当局和其母公司责任及其在决策中所起的作用。 (2)项目管理当局所拥有的权力及所承担的责任是否有明确的规定;组织内各级人员是否均已正确理解权、责划分情况。 (3)工程部、预算部和财务部门是否健全,是否有与部门划分不相适应的业务责任分担情况。 (4) 各级、各部门的权、责划分是否恰当,是否有与部门划分不相适应的业务责任分担情况。 (5)内审部门是否承担监督、检查政策、规程遵循、执行情况的责任。 (6)是否有证据表明预算主管等重要财务预算管理人员的工作负担过重。 (7)管理当局各成员的行动是否协调一致;员工士气是否高昂;员工流动是否频繁。 (8)工程计量、工程计价、工程款支付等各项职能和责任,互相分离的程度如何。 (9)如果某一领域存在不相容职能集中于同一个人或同一部门的情况,管理当局是否知晓这一情况。 3.管理控制的基本框架 是 否 不适用 评 述 索引号 (1)目标管理控制 A.预算管理:项目是否项目概算执行、限额设计、项目资金平衡等环节的管理? B.进度管理:项目是否制定了详细的工程进度计划,并在关键节点上设立时间点? 7/7 C.质量管理:项目是否制定了质量规划,并在实施中对质量进行实时监控。 D.成本管理:项目是否建立以监督项目状态实时更显项目预算,管理成本;是否对经批准的成本绩效基准及其变更进行管理。 E.风险控制管理:公司是否针对各个风险控制点,建立风险管理系统,通过风险预警、风险识别、风险评估、风险报告等措施,对财务风险和经营风险进行全面防范和控制? F.例外管理:管理当局如何认定哪些情况属于“例外或非常”事项,如何对这些事项作出反应。 (2)信息系统 A.项目公司是否识别所有受项目影响的人员或组织,并记录其利益、参与情况和对项目成功的影响? B.项目是否对信息沟通进行规划?对干系人的信息和沟通需求做出应对安排,如谁需要何种信息,何时需要,如果向他们传递,以及由谁传递。 C.是否建立其按计划向项目干系人提供相关信息的方式方法。 D.项目公司是否建立其管理干系人期望的方法?如通过与干系人谈判以及对干系人实现项目目标的意愿施加影响,来积极管理干系人的期望。 E.项目是否有专人定期收集、对比和分析概算数据与实际数据,计划进行和实际进度,安全质量等信息进行加工整理提交给项目经理。 (3)人力资源 A.项目是否制定了项目组织机构图?组织结构图中包含项目角色与职责记录,以及带人员招募和遣散时间表的人员配备管理计划。 B.项目组建的团队人员是否能满足项目的需求?如项目团队中是否有项目目标管理人员,项目成本控制人员,项目质量控制人员,项目风险管理人员,项目财务人员等等。 (二)预算系统控制调查提纲 1、财会和成本控制主管的职责和权限 7/7 是 否 不适用 评 述 索引号 (1)是否设置财务主管、成本控制主管;财务主管、成本控制主管各自承担什么职责,是否能参加项目重大决策,拥有哪些方面的专业知识和技能,掌握专业知识、技能的深度和熟练程度如何? (2)概算、财务方面的事项,是集中于总部或母公司处理,还是遵循分权的原则,由各项目公司分别处理,集中或分散程度如何? 2、财会机构和成本控制机构的岗位责任制 是 否 不适用 评 述 索引号 (1)财会机构是和成本控制机构否独立,机构是否健全,人员是否充足? (2)财会机构人员分工是否明确并考虑批准、执行和记录职责分开的内部控制原则?(如出纳人员不兼管收入、费用、应收应付款帐簿的登记工作) (3)成本控制机构人员分工是否明确并考虑批准,是否存在即管量又管价和现场签证的情况? (4)财会部门分管财务计划、财务分析、融资的人员是多少,是否定期和成本控制部进行沟通,安排资金计划表? 3、会计核算和管理: 是 否 不适用 评 述 索引号 (1)公司是否有完整的财务、会计制度。 (2)公司是否有会计核算手册和成本核算规程。 (3)有价证券,应收(付)票据是否设置了备查登记簿;股票买卖是否有明细帐记录。 (4)印章和空白支票是否分开由专人保管。 (5) 7/7 现金保险箱是否有专人掌握钥匙和密码?出纳人员调动是否更换钥匙和密码。 (6)固定资产总帐是否每年与固定资产实物管理部门核对相符。 (7)存货总帐是否每月与存货管理部门明细帐核对相符。 (8)应收帐款、其他应收款是否定期催收清理。 (9)取得原始凭证是否都经复核人员和有关领导审核无误。 (10)是否有财务收支审批制度。 4、成本控制的核算和管理: 是 否 不适用 评 述 索引号 (1)工程是否编制工程概算 (2)监督项目状态以更新项目概算 (3)是否分析项目资金支出与相应完成的实体工作之间的关系。 (4)是否对工程设变变更进行管理。 (5是否对工程招投标和工程结算进行管理。 (6)是否分析项目管理成本。 (7)工程结束后是否对工程造价和概算进行对比分析。 内控弱点: 改进方法: 评价内控弱点对实质性测试的影响: 结论:1.经内控问卷后,认为控制环境的初步评估为:强( )、一般( )、弱( )。 2.是否需要 进一步符合性测试: 是( ) 否( ) 调查人员: 日期: 复核人员: 日期: 被调查人员: 日期: 7/7 7/7查看更多